Incentius fiscals

D’acord amb la Llei 49/2002, de 23 de desembre, de règim fiscal de les entitats sense fins lucratius i dels incentius fiscals al mecenatge, modificada pel RDL 6-2023, de 19 de desembre, pel qual s'aproven mesures urgents per a l'execució del Pla de Recuperació, Transformació i Resiliència en matèria de servei públic de justícia, funció pública, règim local i mecenatge, les donacions i les aportacions realitzades a favor de les entitates beneficiàries del mecenatge donen dret a una deducció en la Declaración de la Renda i/o a l'Impost de Societats.

Els percentatges actuals de deducció sobre les quantitats donades són els següents:

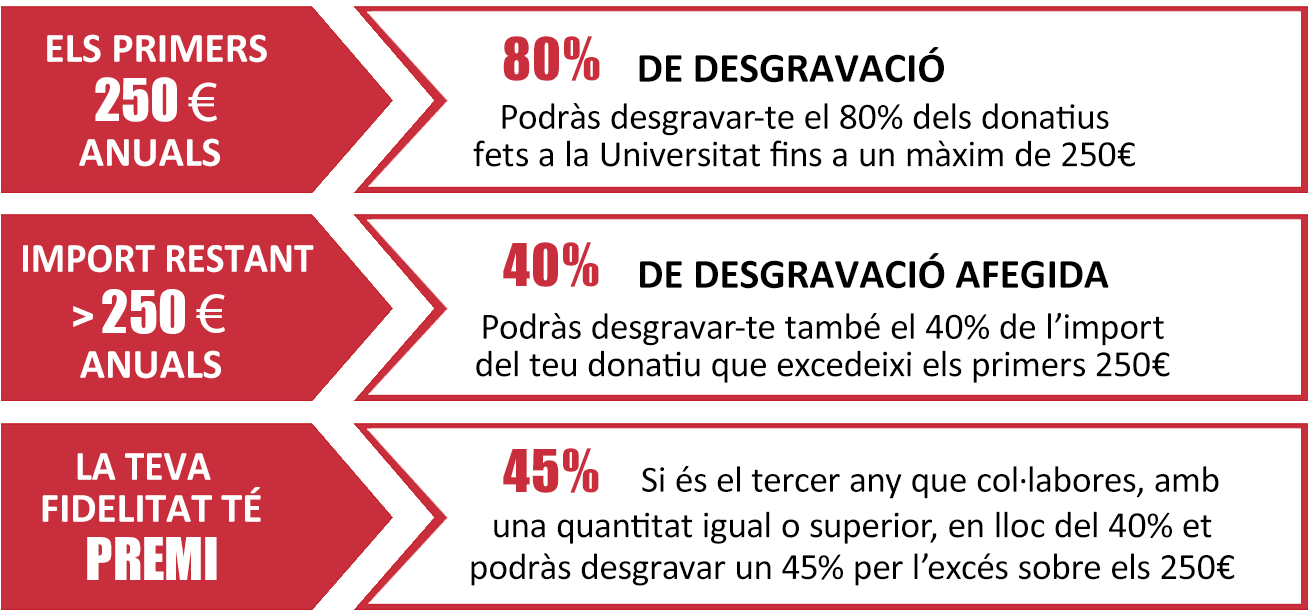

1. Persones físiques

- Podran deduir de la quota íntegra de l'Impost sobre la Renda de les Persones Físiques el 80% dels primers 250€ que siguin objecte de la donació.

-

el 40% per la resta, a partir de 250€.

A major fidelitat, més benefici fiscal

Les persones físiques que hagin efectuat donatius a la mateixa entitat en els 2 últims períodes impositius per import igual o superior en cadascun d'ells respecte a l'exercici anterior, podran aplicar una deducció del 45% per l'excés sobre els 250 euros de base de deducció, en lloc del 40% aplicable amb caràcter general.

Per al seu càlcul, cal tenir en compte que la base de la deducció, és a dir, la quantitat a la qual s'aplica el percentatge, no podrà excedir del 15% de la base liquidable del contribuent.

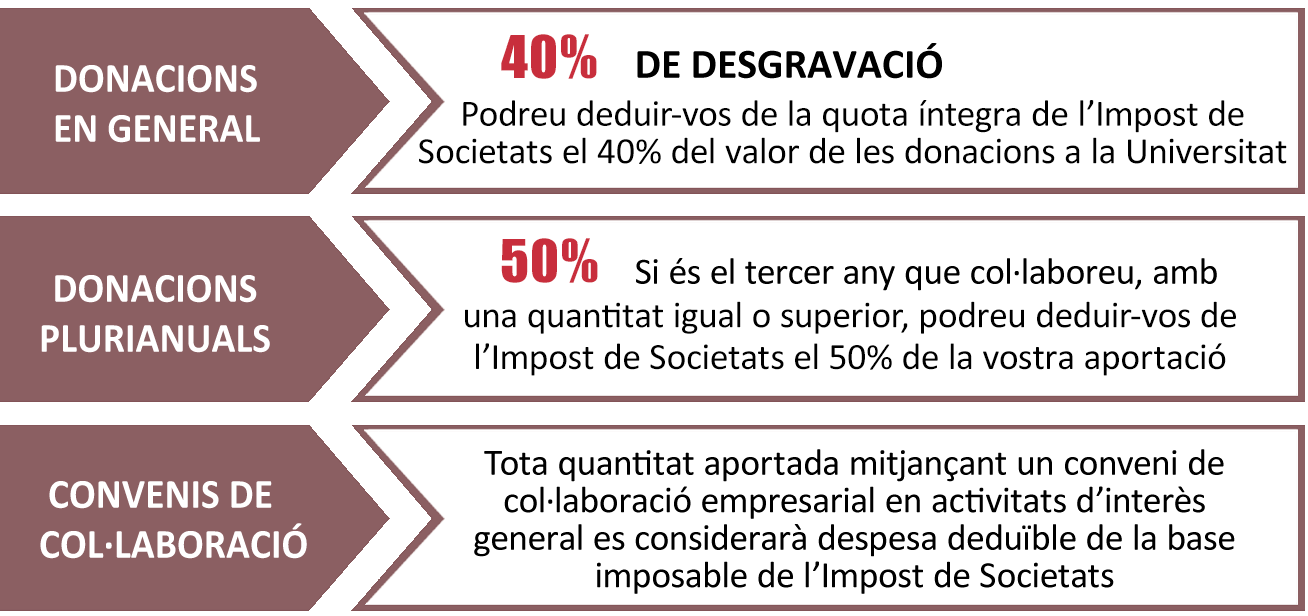

2. Persones jurídiques

La desgravació en el cas de les persones jurídiques es realitzarà a través de l'Impost de Societats.

(Art. 20 de la Llei 49/2002, de 23 de desembre, de règim fiscal de les entitats sense fins lucratius i dels incentius fiscals al mecenatge, modificada pel RDL 6-2023, de 19 de desembre, pel qual s'aproven mesures urgents per a l'execució del Pla de Recuperació, Transformació i Resiliència en matèria de servei públic de justícia, funció pública, règim local i mecenatge).

- Tindran dret a deduir de la quota íntegra de l'Impost sobre Societats el 40% del valor de la donació lliurada.

Amb suport a la recerca, benefici addicional

En el cas de les donacions realitzades per persones jurídiques, el percentatge de deducció del 40% de la quantitat donada passarà a ser del 50% quan s'hagin efectuat donatius a la mateixa entitat en els dos últims períodes impositius per import igual o superior en cadascun d'ells respecte a l'exercici anterior.

A tots aquests percentatges es pot afegir un 5% addicional si les donacions es destinen a programes de recerca universitària i doctorat, en aplicació de la Disposició Addicional 18a de la Llei Orgànica 4/2007 d'Universitats.

(*) En tots els casos, el límit de deducció sobre la base liquidable és del 15%