Sólo uno de cada diez trabajadores del sector de la construcción tiene menos de treinta años

El último policy brief de la Cátedra APCE-UPF Vivienda y Futuro, titulado “Evolución del sector de la promoción y la construcción residencial en la última década: cambios, financiación y debilidades”, tiene la finalidad de describir los principales cambios que ha vivido el sector en los últimos diez años. El envejecimiento de las plantillas es una de las debilidades del sector que señala el estudio, junto con la carencia de suelo finalista, el aumento del precio de las materias primas y de los costes de construcción.

La cátedra de empresa “Vivienda y Futuro” de la Universidad Pompeu Fabra (UPF) y la Asociación de Promotores y Constructores de Cataluña (APCE) ha publicado su quinto policy brief titulado “Evolución del sector de la promoción y la construcción residencial en la última década: cambios, financiación y debilidades” (documento en pdf, en catalán) elaborado por Mia Torner, estudiante del doble grado de Derecho y Economía en la Universidad Pompeu Fabra (UPF), con la coordinación del profesor Josep Maria Raya, director de la cátedra y catedrático de Economía Aplicada al TecnoCampus-UPF.

El documento tiene la finalidad de describir los principales cambios que ha vivido el sector de la construcción y la promoción de vivienda residencial, analizando la evolución de la industria en los últimos diez años. Así, el estudio describe los cambios más destacados en el sector, analiza el reducido impacto de la COVID como ejemplo de la solidez y saneamiento del sector, trata las principales debilidades del sector en la actualidad, y analiza los principales retos del sector hacia el futuro.

Cambios en el sector

Según el policy brief, los principales cambios en el sector de la construcción y promoción son los siguientes: un cambio en los criterios bancarios de concesión de la concentración, una baja participación en el sector de las administraciones públicas y la necesidad de revisar las condiciones de la colaboración público-privada, así como la aparición de modelos alternativos a la promoción para la compra.

Cambios en los criterios bancarios

El primer cambio del sector después de la recesión es el viraje en las políticas de concesión de crédito promotor. “Eso responde a que una de las causas de la crisis inmobiliaria de 2008 fueron unas políticas de crédito promotor muy laxas y una financiación de proyectos no rigurosa. Incluso cuando ya existían los primeros signos económicos de una disminución del ritmo de compra de viviendas, se siguieron financiando promociones”, según explican en el estudio.

Tras la reestructuración del sector bancario, las políticas de concesión del crédito son más estrictas. Por ello, tal y como se expone en el estudio, “hay que hablar de prudencia bancaria y no de restricción de crédito, ya que tanto el sector promotor como el sector bancario están de acuerdo en que se sigue dando financiación a aquellas promociones que se consideran viables, pero el volumen de operaciones financiadas es inferior”.

Reducción del riesgo financiero de las empresas

El policy brief muestra que las empresas del sector tenían un apalancamiento muy elevado en la etapa previa a la crisis inmobiliaria: financiaban gran parte de las promociones con crédito y no con capital propio. En la actualidad, los cambios en los criterios bancarios de concesión de crédito han implicado la reducción del apalancamiento de los promotores del sector. Aunque un apalancamiento bajo puede implicar un uso poco productivo de los recursos de la empresa, permite asegurar la solvencia de todas las promociones y evitar que se financien promociones de mayor riesgo. Por tanto, en el estudio se destaca “la reducción del apalancamiento como una característica derivada del enfoque hacia una mayor seguridad financiera del sector”.

Transformación de la estructura competitiva del sector y papel de los agentes

El número de empresas que operaban se redujo aproximadamente a la mitad a consecuencia de la crisis del sector, según el estudio, lo que supuso una destrucción y reconversión del tejido empresarial, junto con una reducción del número de empresas que operan en el sector. “Las empresas que sobrevivieron eran aquellas que estaban más saneadas y, en la actualidad, tienen un mayor grado de profesionalización”, añaden.

Reducción de la actividad de las administraciones públicas y necesidad de la colaboración público-privada

Otro cambio relevante en el sector es el rol que juegan las administraciones públicas en la promoción de vivienda residencial, ya que la actividad del sector en cuanto a construcción ha mermado considerablemente, tanto en términos absolutos como relativos con relación al sector privado. En la actualidad, tal y como relata el policy brief, cuatro de cada cinco viviendas asequibles se edifican por promotores privados.

Según el estudio, todos los agentes coinciden en que la falta de oferta de vivienda asequible debe ser contraatacada de forma conjunta entre todos los actores del mercado, mediante modelos de colaboración público-privada. Estos modelos están encontrando muchas dificultades, entre otros, debido a que el coste de la construcción supera los precios de los módulos y porque las dificultades se hacen más patentes, especialmente en un contexto de aumento adicional de los costes financieros.

La tendencia alcista del alquiler

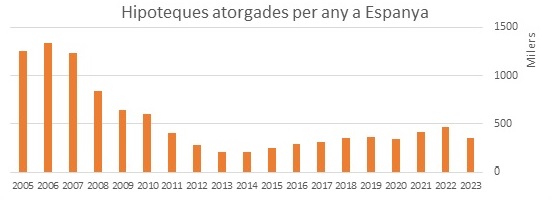

El modelo español de promoción inmobiliaria previo a la crisis se caracterizaba por la promoción destinada a la venta (ver Figura 1). Sin embargo, debido al encarecimiento del precio de la vivienda, un menor acceso al crédito y cambios en las preferencias de los consumidores, la demanda se ha orientado hacia el régimen de alquiler: según el estudio, en 2020 un 17,3% de los hogares eran viviendas de alquiler, en comparación con el 16,1% de 2013 o el 10% de 2001. Ahora bien, esta tendencia se enfrenta a las repercusiones del control del alquiler que figura en la ley de vivienda (Ley 12/2023), que tiene unas consecuencias negativas sobre la oferta de viviendas.

Figura 1: Número de hipotecas otorgadas por año en España. Fuente: Elaboración propia en base de datos del INE.

Nota: los datos de 2023 sólo incluyen las hipotecas otorgadas hasta noviembre.

El bajo impacto de la crisis de la COVID

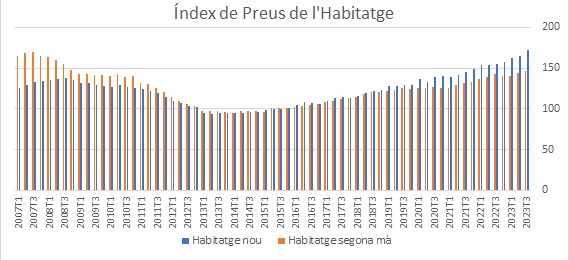

Según el policy brief, el bajo impacto económico que ha tenido la pandemia a largo plazo es un ejemplo del cambio en la estructura competitiva, la solidez y la calidad de la financiación del sector (ver Figura 2). En el corto plazo, la paralización de la actividad de construcción sobre el terreno a consecuencia de las distintas restricciones, provocó ciertas repercusiones en el sector. En los meses centrales de la pandemia hubo una reducción del empleo, de los visados de obra nueva y de las compraventas de aproximadamente un 30%, según el estudio. Sin embargo, a partir de mayo de 2021 se vio una recuperación generalizada de los indicadores económicos que se ha mantenido y aumentado hasta el momento. Sin embargo, la ralentización de la actividad no supuso una disminución del precio de la vivienda, lo que refleja una posición sólida de los hogares.

Figura 2: Índice de los precios de la vivienda de primera y segunda mano.

Fuente: elaboración propia de acuerdo a los datos del INE. Nota: Índice en base 100 calculado en 2015.

Las principales debilidades del sector en la actualidad

Aunque los cambios en el sector le han dotado de mayor solidez y resiliencia, según muestra el estudio, el sector no está exento de debilidades a afrontar para su fortalecimiento.

Aumento del precio de las materias primas

Una de las principales debilidades detectadas en el policy brief es el aumento de los precios de materias primas, que desde 2021 está teniendo un impacto sobre los materiales de construcción. "Aunque durante 2021 se hizo una lectura como un fenómeno de carácter temporal, debido a la recuperación económica, estos precios no están bajando y, este aumento, tiene especial afectación en el caso de la vivienda protegida", explican.

Envejecimiento y falta de mano de obra

Una de las consecuencias de la reestructuración del sector de la construcción a raíz de la crisis fue la destrucción del tejido productivo. Esta situación no se ha revertido en los últimos diez años, ya que la población que ha entrado recientemente en el mercado laboral no ha optado por trabajar en el sector de la construcción. Según el documento, en la actualidad, el 70,8% de los trabajadores del sector de la construcción tienen entre 30 y 55 años y, además, según el estudio, existe una tendencia al envejecimiento: mientras que el año 2012 los trabajadores mayores de 55 años sólo suponían un 12,8% del total, en 2022 ya suponían el 19,9%. Además, la proporción de trabajadores menores de 30 años ha caído más de tres puntos porcentuales en los últimos diez años: en 2012 este grupo suponían un 12,4% y en la actualidad suponen un 9,2%.

El aumento global de los costes de construcción

En mayo de 2022, se registró un aumento interanual de los costes de la construcción del 19,5%, lo que supone un incremento acumulado del 37,6% en los últimos 10 años. Esta situación es especialmente preocupante en la promoción de vivienda protegida, ya que se encarece el precio de la misma.

Falta de suelo en las grandes zonas urbanas y construcción insuficiente

Actualmente, existe un volumen de oferta inmobiliaria insuficiente en las zonas de elevada concentración de población y actividad económica. Según el estudio, la distribución territorial de la población es desigual en España y estas diferencias se han ido agrandando con el tiempo, generando una tensión en el mercado inmobiliario. Las zonas donde existe una falta de oferta de vivienda son la costa mediterránea y los grandes núcleos urbanos: Barcelona y Madrid, que concentran más del 60% de la población española y el 96% de la creación de nuevos hogares.

Así, según el estudio, se "confirma la tendencia a la concentración poblacional y se augura un mayor tensionamiento en caso de no revertir la situación". Esta falta de oferta se enmarca en la tendencia de pérdida del peso relativo de la vivienda nueva en el conjunto de transacciones: mientras que entre 2007 y 2012 suponía un 50% de las transacciones, en la actualidad, sólo el 18% de las compraventas españolas son de obra nueva.

Conclusiones y propuestas para el sector

Las conclusiones que aporta este nuevo estudio de la Cátedra “Vivienda y Futuro” destacan que el aumento del peso del alquiler ha propiciado la irrupción del modelo de la promoción para el alquiler, ha aumentado el precio de las materias primas y su especial efecto en la vivienda protegida, se ha hecho evidente una carencia de disponibilidad de suelo en zonas tensionadas, así como el envejecimiento y falta de mano de obra. "Esto supone un reto para el sector, que necesita una transición hacia la industrialización y digitalización" señala Mia Torner, autora del policy brief. Sin embargo, las técnicas de construcción en España han evolucionado poco en los últimos años, y los representantes de los agentes involucrados entrevistados coinciden en que la industrialización está siendo lenta, posicionándolo como uno de los sectores más atrasados en la adopción de nuevas tecnologías.

El director de la cátedra, el profesor Josep Maria Raya, señala que en el estudio se destaca “el cambio que se ha producido en el sector durante los últimos 15 años y los condicionantes que nos han llevado a la situación actual donde la demanda supera en mucho a la producción y tensiona a los mercados, especialmente, al de alquiler”. Para revertir esta tensión, el policy brief concluye, entre otros factores, que es imprescindible desarrollar suelo residencial finalista allá donde se necesita -especialmente en el ámbito territorial metropolitano- para evitar una situación de colapso.

Asimismo, en las conclusiones de este nuevo policy brief se destaca los nuevos criterios bancarios de concesión de crédito (en la actualidad no se financia el suelo ni la urbanización) y la consecuente reducción del riesgo financiero de las empresas que actúan en el sector y una tendencia a la concentración empresarial. También se apunta la dificultad en el desarrollo de nuevos sectores urbanizables, así como sus elevados plazos de ejecución, está provocando una falta de suelo disponible para edificar en algunos ámbitos, especialmente en el ámbito metropolitano de Barcelona.

El documento también señala la baja participación de las administraciones públicas en el sector y el requerimiento de revisar las condiciones de la colaboración público-privada. “Consideramos que es una herramienta fundamental para incrementar el parque de vivienda asequible y social, por tanto, se necesitan políticas de vivienda que fomenten este tipo de fórmulas y con una dotación presupuestaria suficiente que nos acerque a los niveles presupuestarios de los principales países europeos”, remarca Marc Torrent, director general de la Asociación de Promotores de Cataluña (APCE).

Por último, el policy brief remarca que debe tenerse en cuenta que será necesario renovar el parque inmobiliario edificado para el cumplimiento de requisitos, entre otros, de eficiencia energética, lo que comporta que el sector tenga que trabajar activamente en la dirección de la sostenibilidad y la renovación del parque inmobiliario envejecido. Un ejemplo de esta actividad es Cataluña, donde ya existen iniciativas de regeneración de las áreas urbanas. En este sentido, en el estudio se hace referencia a la sostenibilidad, que en la promoción de obra nueva puede beneficiarse de la industrialización, ya que permite un mayor control de las emisiones de los residuos, así como de reciclaje y tratamiento de estos.

Sobre la Cátedra APCE-UPF Vivienda y Futuro

La Cátedra APCE-UPF Vivienda y Futuro es una cátedra de empresa en la disciplina jurídico-económica y social vinculada al sector inmobiliario, creada conjuntamente por la Universidad Pompeu Fabra (UPF) y la Asociación de Promotores de Cataluña (APCE). La Cátedra tiene como principal objetivo fomentar la docencia, la investigación y la difusión de conocimientos en este ámbito.