Las estimaciones económicas de la actitud de las personas frente al riesgo pueden haber sido sistemáticamente infravaloradas

Las estimaciones económicas de la actitud de las personas frente al riesgo pueden haber sido sistemáticamente infravaloradas

Las estimaciones económicas de la actitud de las personas frente al riesgo pueden haber sido sistemáticamente infravaloradas

La estimación de las actitudes de los individuos respecto a la toma de riesgos es una cuestión fundamental en la economía y en las ciencias sociales en general. Una comprensión adecuada de las consecuencias de los cambios en los sistemas de educación, las reformas fiscales, las regulaciones de los planes de salud y las pensiones, el diseño de los mercados financieros y otros muchos aspectos cruciales de la vida requieren de una buena comprensión del comportamiento de la población a la hora de emprender riesgos.

No es sorprendente, por tanto, que la investigación en economía haya desarrollado técnicas de cálculo sofisticadas que permiten estimar empíricamente las actitudes de la población frente al riesgo. El ejercicio consiste en tomar las decisiones observadas de los agentes económicos y a partir de ahí estimar cuantitativamente el grado de tolerancia de los diferentes agentes frente al riesgo.

No es sorprendente, por tanto, que la investigación en economía haya desarrollado técnicas de cálculo sofisticadas que permiten estimar empíricamente las actitudes de la población frente al riesgo. El ejercicio consiste en tomar las decisiones observadas de los agentes económicos y a partir de ahí estimar cuantitativamente el grado de tolerancia de los diferentes agentes frente al riesgo.

En el artículo "Monotone Stochastic Choice Models: The Case of Risk and Time Preferences", publicado recientemente en la prestigiosa revista Journal of Political Economy, Jose Apesteguia, profesor de investigación ICREA vinculado al Departamento de Economía y Empresa de la UPF y a la Barcelona GSE, y Miguel A. Ballester, profesor en la Universidad de Oxford, muestran que, por desgracia, la técnica más utilizada para estimar las preferencias de los individuos frente al riesgo es problemática desde el punto de vista matemático y puede conducir a conclusiones empíricas equivocadas.

Apesteguia y Ballester demuestran que las técnicas econométricas basadas en modelos de utilidad aleatoria pueden predecir que existe un nivel de aversión al riesgo a partir del cual la probabilidad de elegir una alternativa arriesgada frente a una alternativa segura aumenta a medida que se incrementa este nivel de aversión al riesgo. En otras palabras, los modelos de utilidad aleatoria predicen que precisamente los individuos a los que no les gusta asumir riesgos eligen opciones con mayor riesgo que las personas que son más tolerantes a la hora de asumir estos riesgos.

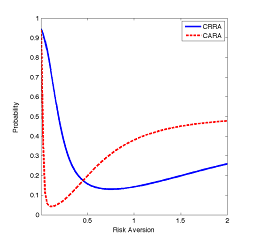

Pongamos por ejemplo que hay dos opciones, una que conlleva ciertos riesgos, en tanto que con un 90% de posibilidades reporta 1 euro y con un 10% reporta 60 euros, y otra alternativa segura que da 5 euros con certidumbre. Cabe esperar que si tenemos dos personas, una que es más aversa a aceptar riegos que la otra, la persona más aversa al riesgo escoja la opción que entraña riesgos con menor probabilidad.

La figura adjunta muestra, sin embargo, que el modelo aleatorio de utilidades, junto con dos de las formas funcionales más utilizadas en la literatura, predice que a partir de cierto punto, a mayor aversión al riesgo, mayor es la probabilidad de escoger la opción con riesgos. Claramente esta es una propiedad perversa.

Figura. Probabilidades de los modelos aleatorios de utilidad de escoger la alternativa que da 1 euro con un 90% de probabilidad y 60 euros con un 10% de probabilidad frente a la alternativa segura, que da 5 euros con certidumbre. Se utilizan dos de las formas funcionales más estándard, utilidad esperada con CRRA (constant relative risk aversion) y utilidad esperada con CARA (constant absolute risk aversion).

Re-evaluar los conocimientos adquiridos sobre la actitud social ante el riesgo

Esta no es sólo una propiedad matemática indeseable del modelo, sino que lleva también a problemas en la identificación empírica de las preferencias de los individuos frente al riesgo, y como consecuencia, lo que está en juego es el conocimiento actual sobre las estimaciones de las actitudes frente a la toma de riesgos en muchos ámbitos de la vida.

Los autores utilizan datos de un estudio previo y muestran que, de acuerdo con sus resultados teóricos, los niveles de aversión al riesgo han sido subestimados sistemáticamente: según sus cálculos, las preferencias frente al riesgo de las personas a las que no les gusta asumir riesgos pueden haber sido subestimadas en un 30%.

Las implicaciones potenciales de estos resultados son enormes para comprender el comportamiento individual con respecto a aspectos tales como contratos de seguros, productos financieros y, básicamente, todas las situaciones que comportan algún tipo de riesgo.

Para evitar estos problemas, los autores recomiendan el uso de una técnica alternativa, los modelos de parámetros aleatorios, los cuales muestran que están libres de estas inconsistencias teóricas, y que son igualmente prácticos para aplicaciones empíricas. Por lo tanto, el artículo propone reconsiderar y re-evaluar los conocimientos establecidos sobre las actitudes de las sociedades frente el riesgo.

Trabajo de referencia: Jose Apesteguia, Miguel A. Ballester. "Monotone Stochastic Choice Models: The Case of Risk and Time Preferences" (febrero 2018). Journal of Political Economy