BLOG

Lliçons des dels Estats Units

La televisió tradicional ja no és la que produeix més sèries de televisió

Per Joan M. Corbella

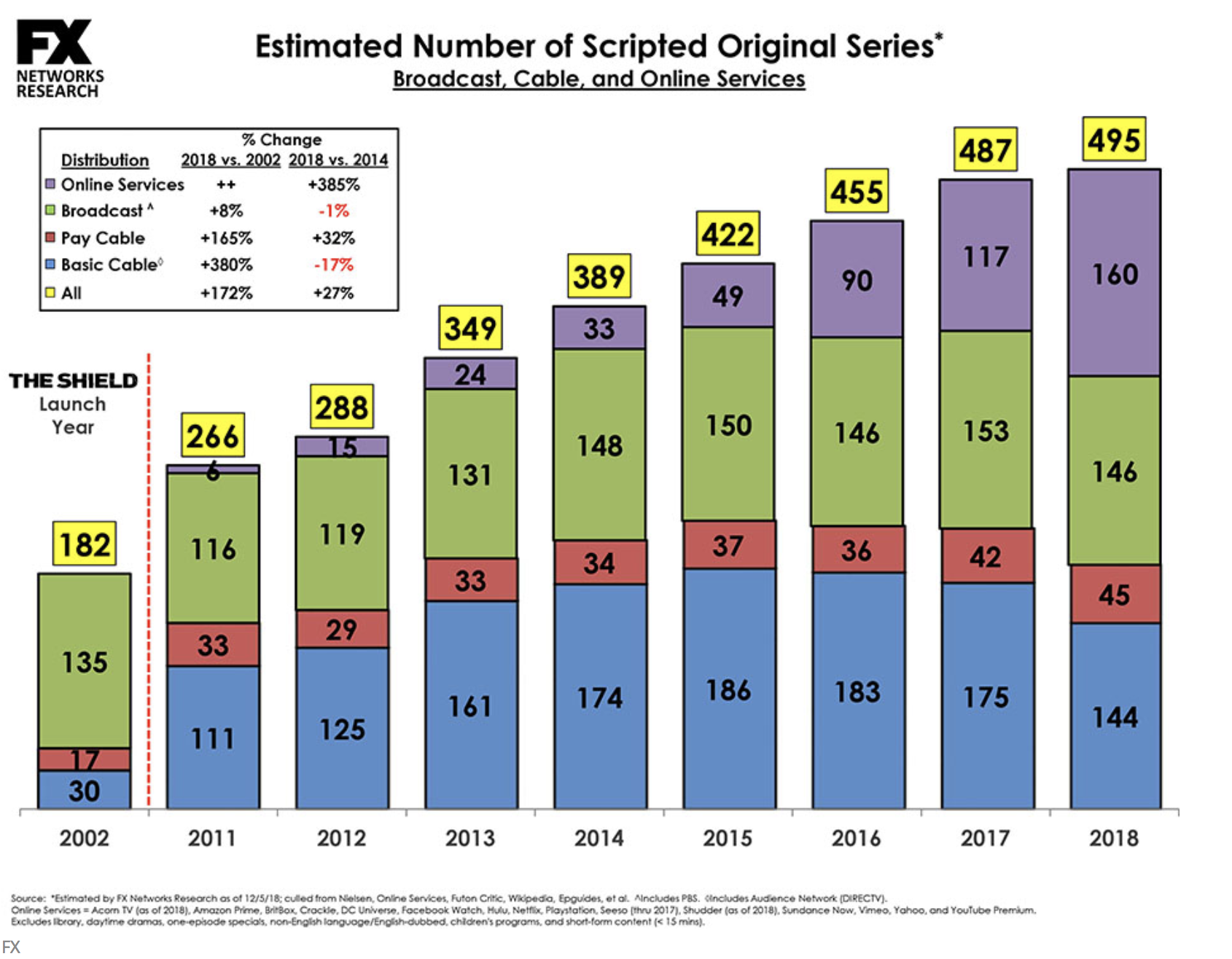

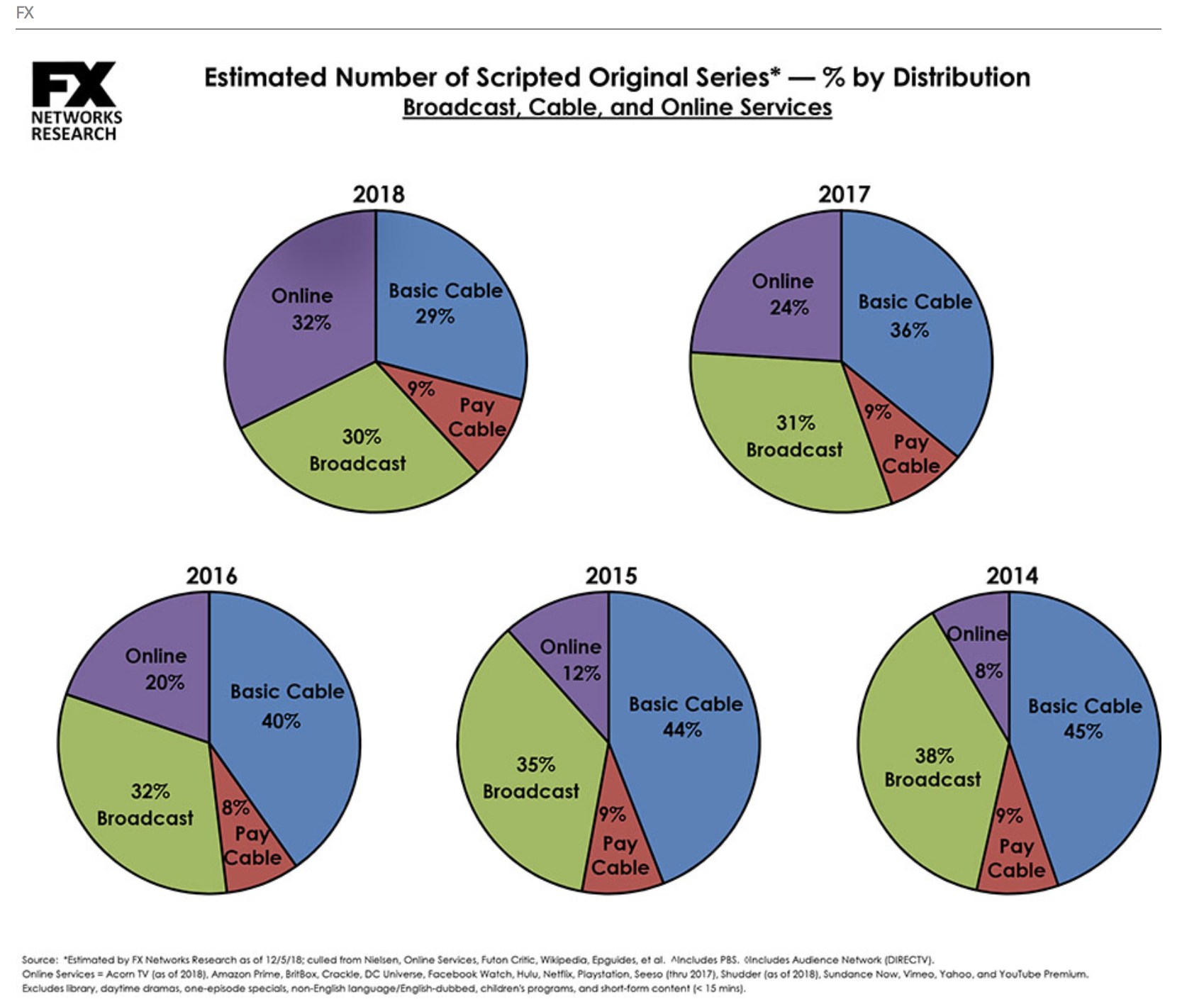

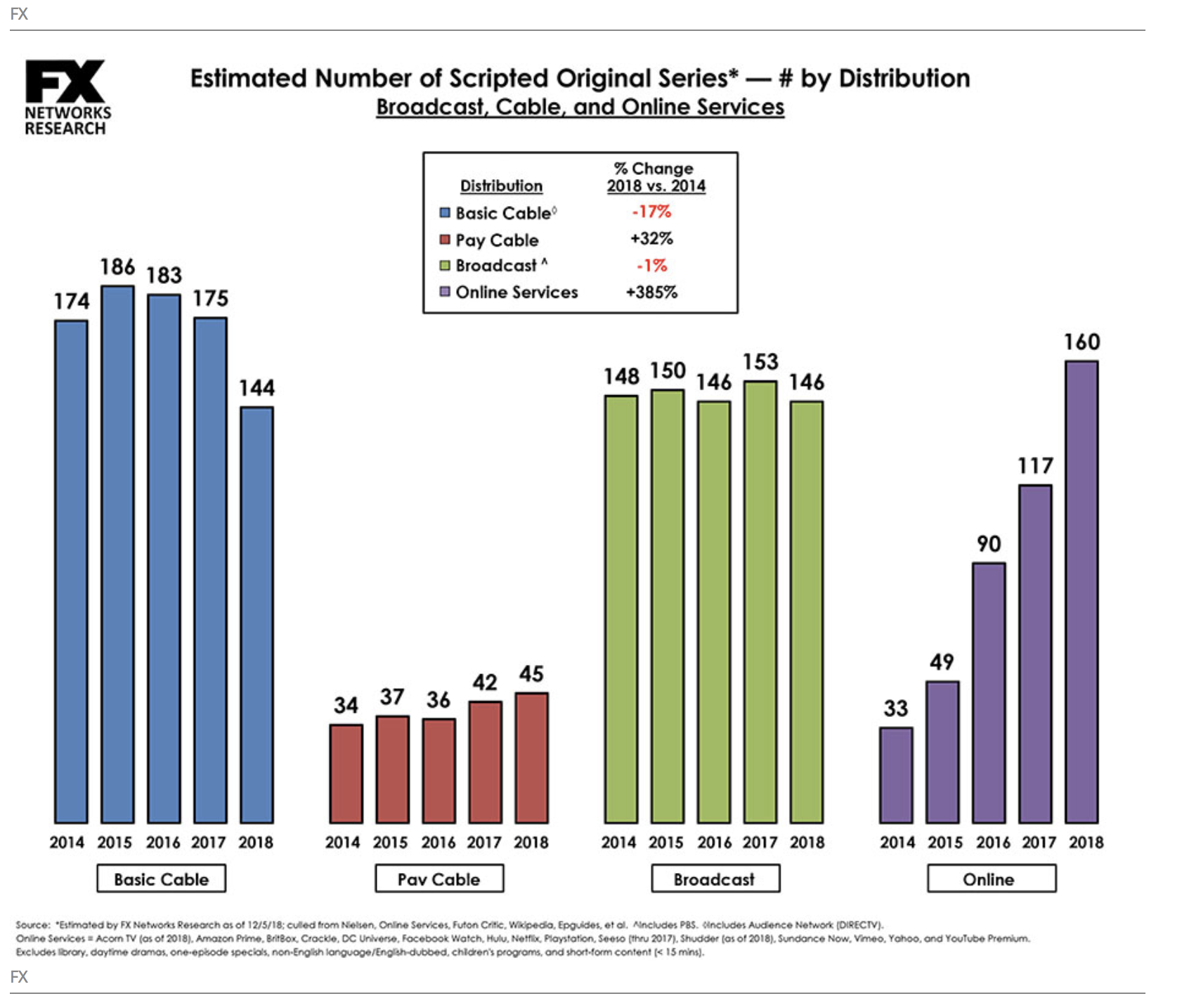

El president del canal FX dels Estats Units ha fet pública la versió actualitzada del seu còmput dels programes de ficció realitzats als Estats Units, en un gràfic que any rere any dona la volta al món, i que reproduïm aquí també. La principal lliçó de les dades que presento tot seguit és que la televisió tradicional ja no és el servei la que lidera la producció d’aquests formats, desplaçada per les plataformes de SVOD.

Aquest any 2018 acaba amb 495 sèries produïdes, per sota de les previsions del president de FX i autor de la sèrie històrica que avalua la salut del sector, John Landgraf, que pensava que s’assolirien les 520 sèries, desmentint que s’hagi tocat sostre. Ara bé, del gràfic que reprodueixo es desprèn que els darrers anys s’ha anat alentint significativament el ritme de creixement vertiginós que es va disparar el 2013.

L’aportació de les empreses dedicades exclusivament a l’audiovisual online (Netflix, Amazon, Hulu, Apple) ha passat aquest any a ser el 32% (pel 25 de l’anterior) i pràcticament es reparteixen el mercat a parts iguals amb les televisions tradicionals (30%) i els operadors del cable bàsic (29%), deixant la resta (9%) per als canals premium de pagament.

Això ha estat possible perquè els reis de la distribució OTT han passat en un sol any de produir 117 series a 160, mentre les televisions per ones han reduït lleument la seva aportació després de l’any rècord de 2017 i els canals del cable bàsic han reduït en una trentena els títols presentats.

Evolució del volum i el repartiment de la producció de sèries als Estats Units

Font: FX Networks, reproduït per diversos mitjans

Les dades que Landgraf exposa de la indústria dels Estats Units constitueixen una bona raó per girar la mirada al terreny propi i traslladar-hi els indicadors que allà es prenen en consideració. Així, si mirem què succeeix al perímetre del mercat audiovisual més proper, l’espanyol, tot i que no hi ha un seguiment acurat per a la tipologia de procedències, no és descabellat dir que Movistar s’està erigint ja en el principal motor del mercat de les sèries, ja que el 2018 haurà estrenat 13 títols i per a l’any vinent pot arribar a 15. Certament, cap altre gran prestador televisiu (RTVE, Atresmedia, Mediaset) pot apuntar-se xifres com aquestes, i per tant Movistar és la potència emergent de l’audiovisual ibèric, tot i que les operadores tradicionals tenen una gran activitat en el terreny dels llargmetratges i juntament amb Mediapro-Imagina configuren avui per avui el repóquer del mapa audiovisual. En tot cas, cal afegir que això és així, amb el permís dels outsiders americans Netflix, Amazon i Warner-HBO, que tot just comencen la seva activitat a la península. A més, Movistar acaba de signar un acord per fer-se càrrec de la continuïtat de Merlí, deixant per a TV3 el rol de coproductor minoritari i segon finestra d’exhibició, i amb això deixa en evidència les possibilitats d’actuació de la televisió pública catalana quan els recursos van minvant a poc a poc.

La primera lliçó americana és clara: l’audiovisual passa de les mans dels actors tradicionals a les mans dels actors procedents de la tecnologia i del comerç electrònic, i les grans majors i corporacions televisives malden com poden per aguantar el que per ara és un xàfec però té l’aire d’esdevenir un canvi climàtic. Per això es fusionen, són absorbides pels operadors de telecomunicacions, o s’expandeixen internacionalment per a guanyar musculatura, i es llancen com a darrer moviment a la distribució directe digital dels seus productes assumint el model econòmic dels seus rivals: la subscripció.

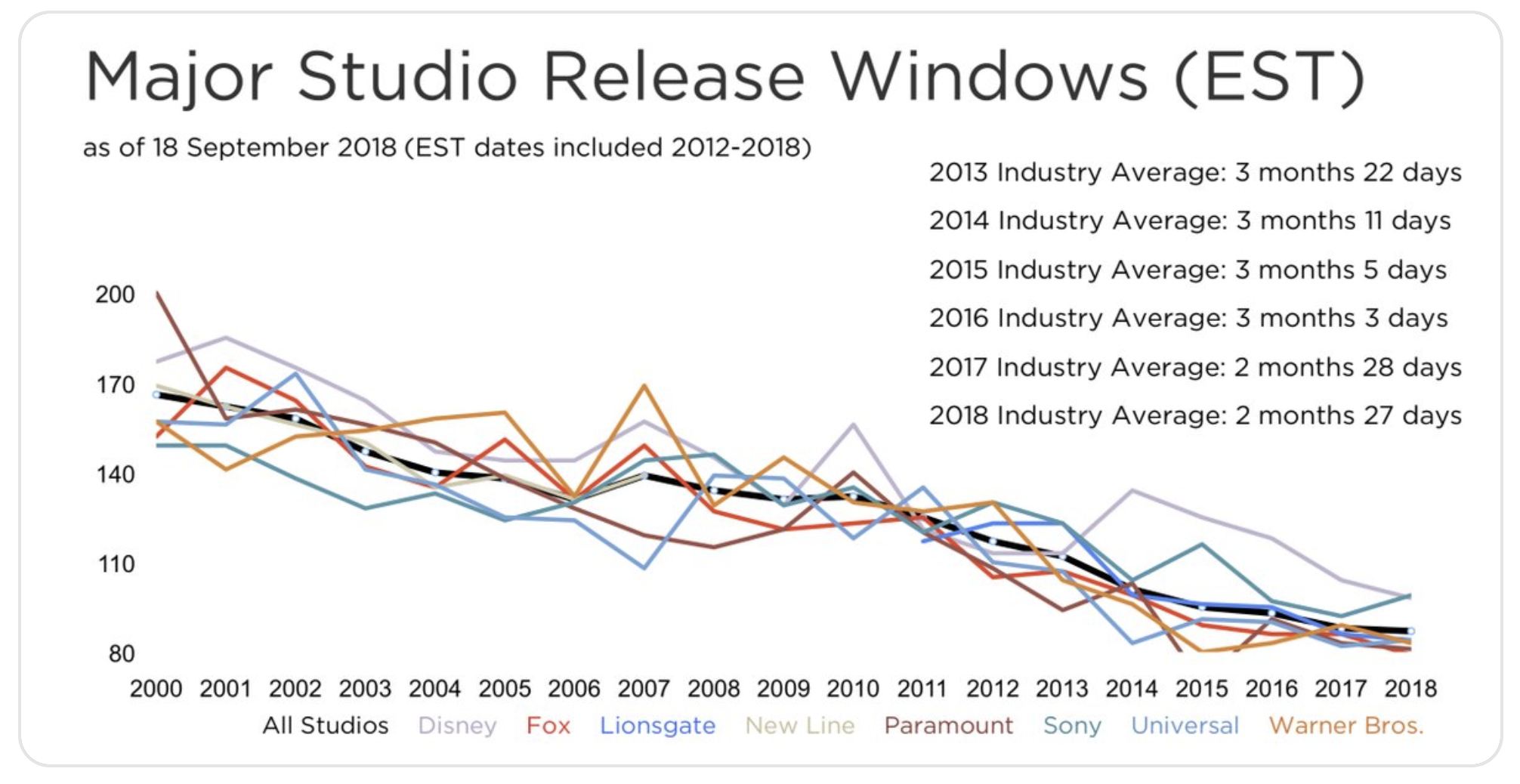

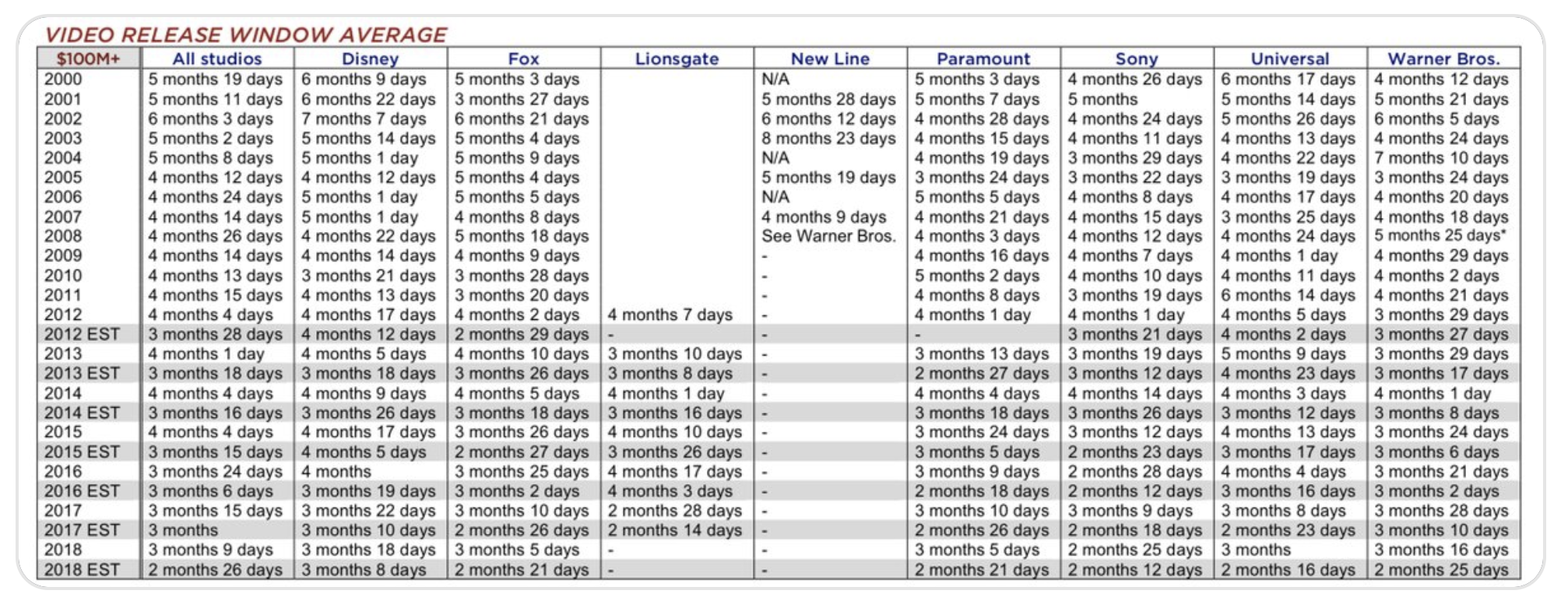

Segona lliçó: Aquesta dinàmica de comercialització, lògicament, generarà conflicte amb la tradició de la cronologia d’explotació del cinema, i especialment amb les sales d’exhibició protegides per la moratòria de l’accés dels films al DVD abans i ara al VOD. Si Netflix amb Roma ja ha generat un rebombori espectacular amb Roma, què passarà quan les majors estrenin els propis films en els seus serveis directes a casa via OTT? Els gràfics que segueixen mostren com totes les corporacions han anat reduint l’espai reservat a les sales d’ençà que internet va començar a fer-se lloc a les llars.

La reducció de la finestra exclusiva de sales als Estats Units

Font: Pascal Lechevallier (2018)

Una tercera lliçó. Netflix ja no és important només com a distribuïdora i organitzadora d’un catàleg, i ni tant sols com a productora audiovisual, ni encara com a empresa tecnològica. La importància de Netflix està en la seva capacitat de ser la “nova major” i reordenar així a la seva manera el sector audiovisual del segle XXI, format per la televisió i el cinema ara per ara, com ho van fer les grans corporacions de Hollywood en començar el segle passat només amb el cinema, i que a partir dels anys 80-90 van estendre cap al control de la televisió. En conseqüència, caldrà prestar molta atenció a les passes que va fent Netflix, però no només als Estats Units, ja que en tots i cadascun dels mercats europeus va deixant la seva petjada, i del que pugui passar amb el gegants del SVOD en recollirem els fruits, bons o dolents, en poc temps.

I una pregunta per acabar: L’audiovisual català, pot plantejar-se realment alternatives al procés de substitució del rol central de TV3 per la dependència –industrialment i comercialment positiva per a les empreses- del paisatge exterior? Un paisatge que te en el seu skyline dues empreses televisives estancades en facturació i amb la cotització borsària a la baixa, un operador de telecomunicacions en règim de diversificació cap als mitjans per a mantenir la preeminència en l’empaquetat conjunt de serveis audiovisuals i d’accés a internet, i unes corporacions dels Estats Units que es passegen pel món encarregant continguts aquí i allà discrecionalment.