ESTUDI

I les subvencions, què ?

La contribució de la CCMA a l’audiovisual que el CAC hauria d’aclarir

El càlcul de l’import de l’obligació d’inversió audiovisual de les televisions

La regulació espanyola estableix unes obligacions percentuals d’inversió en obra audiovisual aliena per part dels prestadors de televisió. El Consell Audiovisual de Catalunya és l’òrgan que certifica la correcta aplicació d’aquestes obligacions per als prestadors radicats a Catalunya.

Des de fa molts anys, l’investigador Carles José i Solsona -un dels més exhaustius en l’anàlisi estadística del sector del cinema a Catalunya- fa una recopilació de les dades de la inversió de la CCMA en el cinema i l’audiovisual. Després d’anteriors treballs sobre el tema, amb aquest estudi presenta l’evolució històrica d’aquesta relació fonamental per a la indústria audiovisual de Catalunya, i planteja els dubtes sobre la forma en què s’ha vingut calculant l’import de les obligacions legals i el seu punt de vista sobre les alternatives que es presenten per al sector.

Des de l’Observatori de la Producció Audiovisual (OPA) considerem que la publicació d’aquest estudi de Carles José i Solsona pot ajudar en la discussió professional sobre les polítiques de l’audiovisual a Catalunya, en relació amb la televisió pública i el suport a la indústria privada.

Observatori de la Producció Audiovisual, setembre del 2018

I les subvencions, què ?

La contribució de la CCMA a l’audiovisual que el CAC hauria d’aclarir

Per Carles José i Solsona

Entre els diferents artífexs que han contribuït a l’elaboració del catàleg de la producció audiovisual de Catalunya ha exercit un paper ben rellevant la Corporació Catalana de Mitjans Audiovisuals (CCMA), S.A., que fins a finals de 2013 tingué com a denominació Televisió de Catalunya (TVC), S.A. [1]. Ara mitjançant l’adquisició dels drets d’antena de nombrosos títols, adés gràcies a la seva entrada en els projectes com a coproductora, des de la seva creació [2] fins a l’actualitat, aquesta televisió pública ha contribuït força a la creixença i al desenvolupament de la indústria catalana de cinema i de televisió. I, en resseguir el curs de la història, al convenciment de l’operador televisiu cal addicionar la pugnacitat del sector privat, de manera tal que, tres anys després de la naixença de TVC, la trobada d’ambdues voluntats quallà en la signatura d’un acord que regulà la mútua col·laboració entre la televisió i la producció cinematogràfica catalana [3].

En el curs dels posteriors exercicis nous acords anaren detallant l’escenari de les relacions entre la indústria i l’emissor. Primer sota la denominació d’acord marc, en el 1992 [4], després amb el títol de conveni, en el 1997 [5], i a continuació com a conveni març en el 1999 [6], les successives regles del joc canalitzaren el volum inversor de la televisió. Des d’aleshores ençà, ha aparegut a l’escenari un nou element derivat del fet de la modificació (publicada en el BOE tretze dies abans de la signatura del conveni marc de 1999) de la llei d’incorporació a l’ordenament jurídic espanyol de la directiva europea coneguda com a “televisió sense fronteres” amb l’establiment del procediment de càlcul de l’obligació inversora per part dels operadors televisius.

Els posteriors acords signats —tant el conveni de 2002 [7] com el seu successor de 2006 [8]— a l’hora d’establir el volum d’inversió que calia assolir en cada exercici tingueren ben present (i així ho explicità en ambdós casos la seva respectiva exposició de motius) el sostre mínim resultant de l’aplicació de la normativa. Per dissort, el darrer acord conclogué el 2009, per bé que fou prorrogat en primer lloc per a tot l’exercici 2010 i amb posterioritat es tornà a allargar fins a la conclusió del 2011 [9], sense que en els anys posteriors s’hagi signat un nou conveni entre les associacions catalanes de productors audiovisuals —que es reparteixen entre la federació PROA (Productors Audiovisuals Federats) [10] i l’associació PAC (Productors Audiovisuals de Catalunya), tot constituint conjuntament la representació d’aquest sector— i la televisió, ni quan encara era TVC, ni ara com a CCMA. En un altre terreny i fora de l’historial de convenis bilaterals entre la televisió i el sector privat de producció audiovisual, en el 2015 hi hagué un acord a tres bandes [11] entre el Departament de Cultura, a través de l’ICEC (Institut Català de les Empreses Culturals), la CCMA i la federació PROA. Curiosament aquesta manca d’acords plurianuals s’ha produït després que el dia 11 de febrer de 2010 el Ple del Parlament de Catalunya adoptés la Resolució 612/VIII per la qual s’aprova el primer Mandat marc del sistema públic audiovisual [12]. El seu cinquè objectiu general persegueix el foment del sector audiovisual, estableix que els operadors públics han d’aprofitar i potenciar el teixit industrial existent en llurs àrees d’influència i creu necessari l’augment del pes dels sectors de la producció i la distribució de productes audiovisuals a Catalunya.

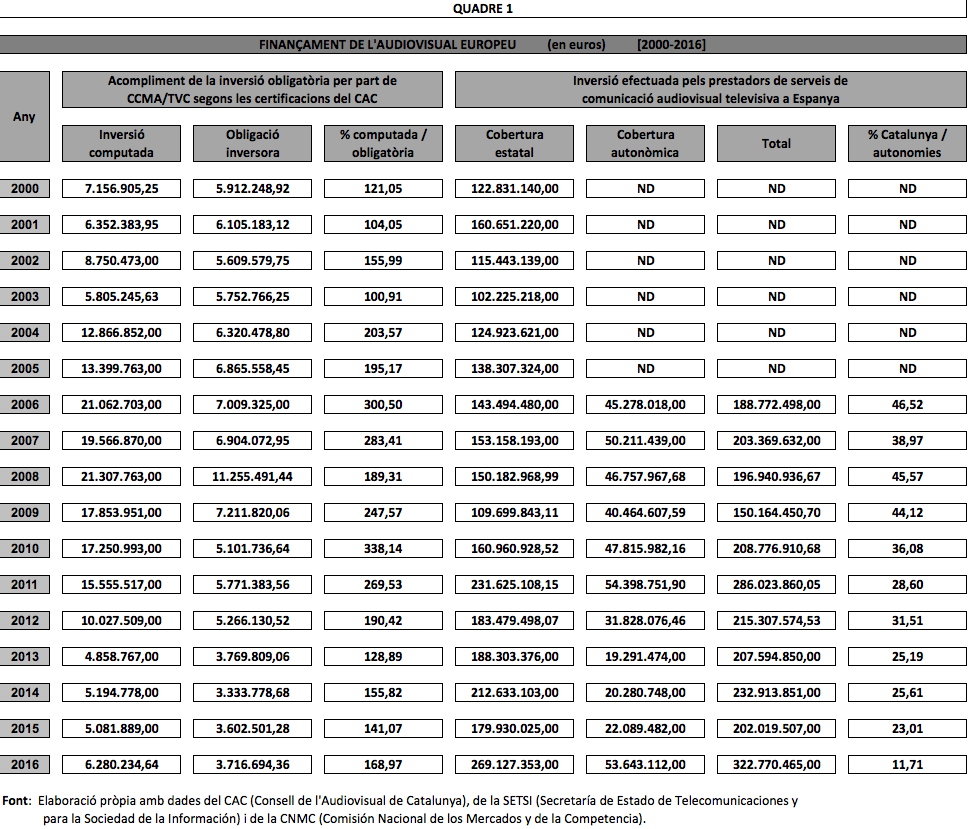

No sembla pas la retracció inversora dels darrers anys el millor itinerari per assolir aquest objectiu del mandat parlamentari. L’absència de conveni amb CCMA/TVC des del començ de 2012 (interrompuda, de manera episòdica i amb ben esquifits resultats pel que fa a inversió televisiva prevista, per l’acord triangular de 2015) ha coincidit amb el notable retrocés dels diners que l’operador públic ha esmerçat en la indústria audiovisual de Catalunya. El recull de la sèrie històrica de dades (quadre 1) en el període 2000-2016 mostra de faisó ben palesa que —després d‘uns anys esplendorosos que, a la majoria dels exercicis del decenni inaugural d’aquest segle, deixaren ben enrere l’objectiu legal d’acompliment— la reculada de la inversió ha estat el tret perseverant. L’enlluernadora superació del nivell exigit obrí pas a l’etapa de notable arronsament de les xifres que, ara com ara i en funció de les dades a l’abast, cobreix els anys transcorreguts de l’actual dècada.

En examinar la trajectòria de l’evolució de la inversió efectuada per CCMA/TVC en els anys que el quadre analitza, hom detecta a la recta final de les dades d’inversió certificades pel CAC (Consell de l’Audiovisual de Catalunya) que la xifra mínima injectada en el període es mou entre la cinquena i la quarta part de la magnitud màxima. D’altra banda els volums inversors conjunts del darrer quadrienni de la sèrie guillotinen gairebé els dos terços de la dimensió de la inversió abocada pel seu predecessor quartet d’exercicis. L’empetitiment torna a ser revelat en acarar la inversió computada de CCMA/TVC amb l’import conjunt de la inversió obligatòria dels prestadors de serveis de comunicació audiovisual televisiva d’àmbit autonòmic [13]. Catalunya, que havia representat entre les dues cinquenes parts i gairebé la meitat de la xifra total, ha escurçat la seva participació en recular en el tram final del període fins a una cota lleument superior a un quart de l’aplec, que s’ha ensorrat (sobretot per causa del descomunal volum inversor de Radio Televisión de Galicia en aquest any) en el nivell de la novena part en l’exercici 2016 que de moment clou aquesta sèrie temporal. La caiguda d’ingressos (sobretot dels diners derivats de la publicitat) ajuda a explicar el retrocés comparatiu, però no ho fa plenament, car les altres televisions autonòmiques mostren una distància més moderada entre el seu percentatge de minva dels ingressos i el ritme de retallada de la inversió.

De manera persistent i deixant enrere l’amplíssima superació de l’objectiu, en el transcurs de la dècada 2007-2016 el volum inversor de CCMA/TVC ha anat atansant-se cada cop més a l’acompliment estricte de la inversió obligatòria. Hom podrà objectar, però, que tot i així s’està superant amb escreix el nivell mínim reclamat per la normativa vigent, de manera tal que en aquest període la superació en termes relatius de la quantitat exigida mai no ha estat inferior al 28,89% de l’any 2013. Precisament aquí és on cal cercar el germen que ha motivat el present article i que no és un altre sinó la perplexitat davant del còmput que, des del dictamen corresponent a l’exercici 2009 fins a hores d’ara, està efectuant el CAC —a tall d’entitat que té encomanada aquesta missió [14]— a l’hora de fixar el volum d’inversió que ha d’assolir CCMA/TVC en cada exercici i que es consigna en els seus vuit darrers informes de verificació del compliment de l’obligació per part d’aquest prestador de serveis de comunicació audiovisual televisiva.

L’examen de les dades revela que el CAC no està computant en la base del càlcul de l’obligació inversora el gruix de la partida de subvencions d’explotació que figura a l’epígraf “Subvencions d’explotació incorporades al resultat de l’exercici” en el bloc d’ingressos del compte de pèrdues i guanys que es recull a la documentació comptable auditada de CCMA/TVC. Ben segur que deu haver-hi una raó tan poderosa com fonamentada que justifiqui aquesta exclusió. L’anàlisi de la normativa aplicable no m’ha subministrat motius que recolzin aquest important foragitament d’ingressos del còmput. Caldria que el CAC aclarís les causes del bandejament i que ho fes no pas per tal d’esvanir el meu desconcert —car aquesta és una qüestió fútil— sinó perquè ho deu a la veritable afectada per la seva decisió: la indústria catalana de producció audiovisual, que des d’altes instàncies de les seves estructures de representació sectorial [15] en el seu moment ja va explicitar el plany per aquesta situació. Per la meva part, els paràgrafs que tot seguit s’apropen es dedicaran a la recollida de les normes vigents, a l’examen dels elements que les integren i a la quantificació de l’impacte dinerari que implica el còmput total de l’epígraf de subvencions d’explotació, per si de cas la informació recollida i els comentaris que en endavant se’n facin puguin esdevenir útils als productors audiovisuals de Catalunya i també, per si de cas algun dia es decideixen a escometre una acció veritablement contundent sobre aquest assumpte, als representants de les associacions catalanes i de la federació PROA.

Les regles del joc

En un article precedent, que tenia com a títol Inversió en cinema dels prestadors del servei de comunicació audiovisual televisiva (1999-2015), es realitzà un ampli recull, des dels seus inicis fins a l’actualitat, de la normativa (europea, espanyola i catalana) que afecta aquest assumpte. Per bé que la part estadística del treball es concentrà de manera específica en els diners adreçats al capítol cinematogràfic, l’aplec normatiu abastà la completa extensió del territori audiovisual afectat per les disposicions. Aquell treball m’exonera de tornar a reconstruir aquí l’escenari legislatiu complet i em limitaré a les normes que afecten directament les qüestions tractades en aquest escrit, tot indicant que les persones interessades a aprofundir en la matèria poden accedir al meu article en el ciberespai [16].

Dins del procés de translació a Espanya de la directiva europea coneguda com a “televisió sense fronteres” la quantificació de l’obligació inversora s’establí per primer cop mitjançant la publicació de la Llei 22/1999, de 7 de juny, de modificació de la Llei 25/1994, de 12 de juliol, que incorporà a l’ordenament jurídic espanyol la Directiva 89/552/CEE, sobre la coordinació de diverses disposicions legals, reglamentàries i administratives dels Estats membres, tocant a l’exercici d’activitats de radiodifusió televisiva [17]. Aquest text legal conté un punt essencial als efectes del present treball car l’article 5 de la llei de 1994 s’eixamplà amb una especificació quantitativa que fixava l’obligació per als operadors de televisió de destinar, com a mínim i cada any, el 5% de la xifra total d’ingressos acreditats durant l’exercici anterior d’acord amb el seu compte d’explotació al finançament de llargmetratges cinematogràfics i de pel·lícules per a la televisió europea.

Set anys després, la Llei 15/2001, de 9 de juliol, de foment i promoció de la cinematografia i el sector audiovisual [18] establí un nou redactat del segon paràgraf de l’apartat 1 de l’article cinquè de la Llei 25/1994. Havent-hi introduït els canvis, el primer bloc d’aquest fragment de l’article quedà estipulat així: “Els operadors de televisió que tinguin la responsabilitat editorial de canals de televisió en la programació dels quals s’incloguin llargmetratges cinematogràfics de producció actual, és a dir, amb una antiguitat menor de set anys des de la data de producció, han de destinar, com a mínim, cada any, el 5 per 100 de la xifra total d’ingressos meritats durant l’exercici anterior, conforme al seu compte d’explotació, al finançament anticipat de la producció de llargmetratges i curtmetratges cinematogràfics i pel·lícules per a televisió europeus, inclosos els supòsits que preveu l’article 5.1 de la Llei de foment i promoció de la cinematografia i del sector audiovisual. El 60 per 100 d’aquest finançament s’ha de destinar a produccions la llengua original de les quals sigui qualsevol de les oficials a Espanya”.

Les normes de còmput de les obligacions inversores dels operadors de televisió foren definides mercès al contingut del Reial Decret 1652/2004, de 9 de juliol, que aprovà el reglament regulador de la inversió obligatòria per al finançament anticipat de llargmetratges i curtmetratges cinematogràfics i pel·lícules per a televisió, europees i espanyoles [19]. Els ingressos computables sobre els quals havia d’aplicar-se el 5% quedaren constituïts, d’acord amb l’estipulació establerta per l’article 4 del seu redactat, pels ”ingressos nets d’explotació derivats de la programació i de la gestió productiva del canal o dels canals de televisió que originen l’obligació d’inversió. En qualsevol cas, integraran aquests ingressos els derivats de la publicitat, les quotes d’abonament i les subvencions, quan escaigui”. Se n’exclouen els ingressos obtinguts de l’explotació d’altres canals que no generin obligació d’inversió, els procedents d’altres activitats diferents de la televisiva, alhora que els ingressos afillats pel lloguer d’equips de recepció o per la instal·lació d’antenes.

El percentatge a aplicar sobre els ingressos computables experimentà posteriorment una modificació de la seva magnitud en funció de la titularitat (privada o pública) del prestador. La Llei 7/2010, de 31 de març, General de la Comunicació Audiovisual (LGCA) [20] tingué present la Directiva 2007/65/CE del Parlament Europeu i del Consell, d’11 de desembre de 2007, per la qual es modifica la Directiva 89/552/CEE del Consell sobre la coordinació de determinades disposicions legals, reglamentàries i administratives dels Estats membres relatives a l’exercici d’activitats de radiodifusió televisiva i eixamplà l’àmbit dels subjectes de la normativa en designar els prestadors del servei de comunicació audiovisual com els seus destinataris. En relació als subjectes obligats a l’acompliment de la LGCA (que derogà la Llei 25/1994), el tercer apartat del cinquè article de la llei establí les disposicions a respectar tocant a la inversió en audiovisual europeu. El seu primer bloc determinà la base de càlcul (que continuava estant formada pels ingressos meritats consignats en el compte d’explotació del prestador de serveis) i el percentatge a aplicar-hi en cada supòsit. Tot seguit es transcriu el text íntegre del bloc inicial d’aquest apartat, on es determinen base i percentatges:

“Els prestadors del servei de comunicació audiovisual televisiva de cobertura estatal o autonòmica han de contribuir anualment al finançament anticipat de la producció europea de pel·lícules cinematogràfiques, pel·lícules i sèries per a televisió, així com documentals i pel·lícules i sèries d’animació, amb el 5 per 100 dels ingressos meritats en l’exercici anterior conforme al seu compte d’explotació, corresponents als canals en els quals emeten aquests productes audiovisuals amb una antiguitat menor a set anys des de la seva data de producció. Per als prestadors de serveis de comunicació audiovisual de titularitat pública de cobertura estatal o autonòmica aquesta obligació és del 6 per 100”.

Finalment cal inventariar una disposició que no ha incidit en els integrants de les sèries que es resseguiran en els vinents paràgrafs, amb l’excepció del seu darrer exercici, car la normativa té cabdal importància en el resultat del 2016 i la tindrà en els informes emesos des d’aquest exercici enllà. Es tracta del Reial Decret 988/2015, de 30 d’octubre, que regula el règim jurídic de l’obligació de finançament anticipat de determinades obres audiovisuals europees [21], disposició que deroga i substitueix el Reglament de 2004. El Reial Decret, que entrà en vigor el dia 8 de novembre de 2015, estipulà a la seva disposició transitòria única un règim transitori per a aquell exercici concret. En funció d’aquesta clàusula les normes del Reial Decret només es podien aplicar a les operacions realitzades abans de la seva entrada en vigor, sempre que l’operació no impliqués una restricció de drets dels prestadors obligats al finançament anticipat de la producció europea. Atesa la seva transcendència, tornarem a incidir-hi d’aquí a uns quants paràgrafs.

Pel que fa als prestadors de serveis de comunicació audiovisual televisiva de cobertura autonòmica, la Llei 25/1994, en el seu article 18, ja establí que “Les Comunitats Autònomes exerciran les funcions de control i inspecció i imposició de sancions respecte als continguts de la programació dels tercers canals propis i dels serveis de televisió sobre els quals els pertoca d’atorgar els títols d’habilitació”, mentre que la disposició addicional única les facultà a requerir la informació necessària a les entitats sobre el seu control. La Llei 22/1999, que modificà l’anterior, refongué els apartats 2 i 3 de l’antic article 18 en el segon apartat del nou article 19, amb un redactat que mantenia les funcions de control i d’inspecció i la capacitat sancionadora. Els articles 5.3 i 56 de la LGCA confirmaren aquestes funcions. D’altra banda, el literal c) de la disposició addicional segona del Reglament de 2004 fixà les condicions de presentació dels informes anuals de compliment de l’obligació inversora; pel que fa a l’any 2016 i als seus successors, el Reial Decret de 2015 que l’ha reemplaçat recull les regles en el literal b) de la disposició addicional tercera.

En el cas concret de Catalunya, a banda d’allò que disposà la Llei 2/2000 (veure la nota [14]), la Llei 22/2005, de 29 de desembre, de la comunicació audiovisual de Catalunya [22] en l’article 121.2.4 dictaminà que el Consell de l’Audiovisual de Catalunya (CAC) “mitjançant una instrucció, ha de determinar les condicions d’aplicació del percentatge de finançament d’obra europea”, alhora que conferí al Consell la potestat reglamentària en el seu article 117. El CAC —que des del començ del còmput del compliment de l’obligació inversora s’havia fonamentat en l’Acord 5/2001, de 31 d’octubre, pel qual s’aprova la instrucció general del Consell de l’Audiovisual de Catalunya adreçada als operadors de televisió per tal definir un procediment que permeti verificar el compliment de les obligacions que estableixen els articles 5, 6 i 7 de la Llei 25/1994, de 12 de juliol, per la qual s’incorpora a l’ordenament jurídic espanyol la Directiva 89/552/CEE [23]— derogà la disposició inicial i la substituí per l’Acord 103/2008, de 18 de juny, pel qual s’aprova la Instrucció general del CAC sobre les obligacions de difusió i finançament d’obres audiovisuals europees i en matèria de reserva d’espai a programadors independents [24]. L’article 13 d’aquesta darrera disposició [25] estableix els diferents ingressos que cal incloure a la base de càlcul de l’obligació inversora de l’operador televisiu. En darrer terme cal afegir que l’article 24 de la Llei 11/2007, d’11 d’octubre, de la CCMA [26] es dedica a l’obligació de finançament de pel·lícules i sèries d’animació europees i catalanes i hi consigna l’exigència de destinar-hi, com a mínim, un sis per cent de la xifra total dels ingressos obtinguts en l’exercici anterior d’acord amb el seu compte d’explotació.

Les subvencions

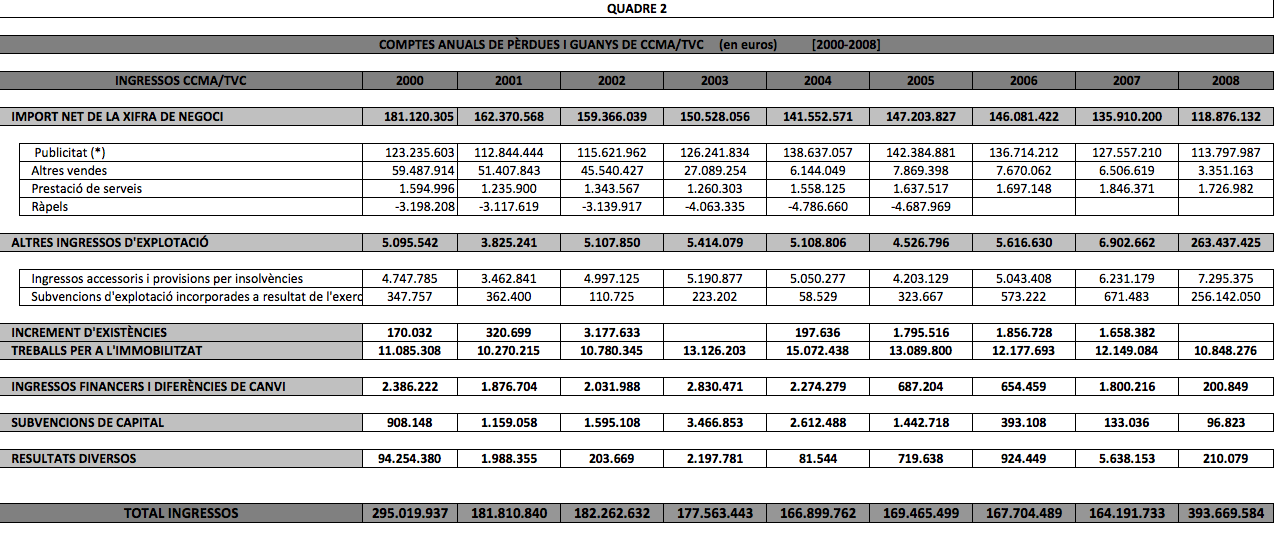

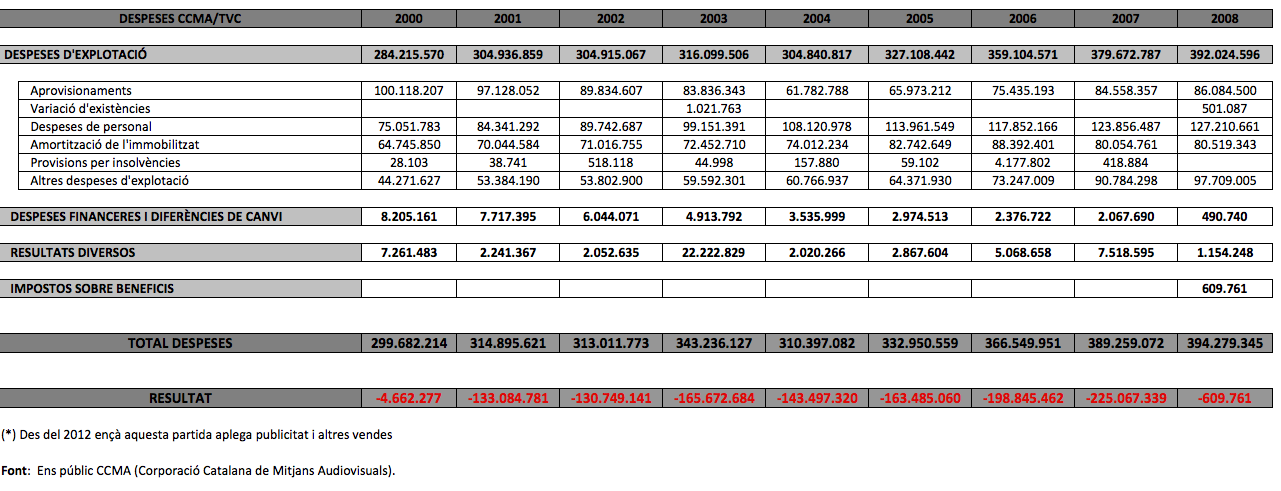

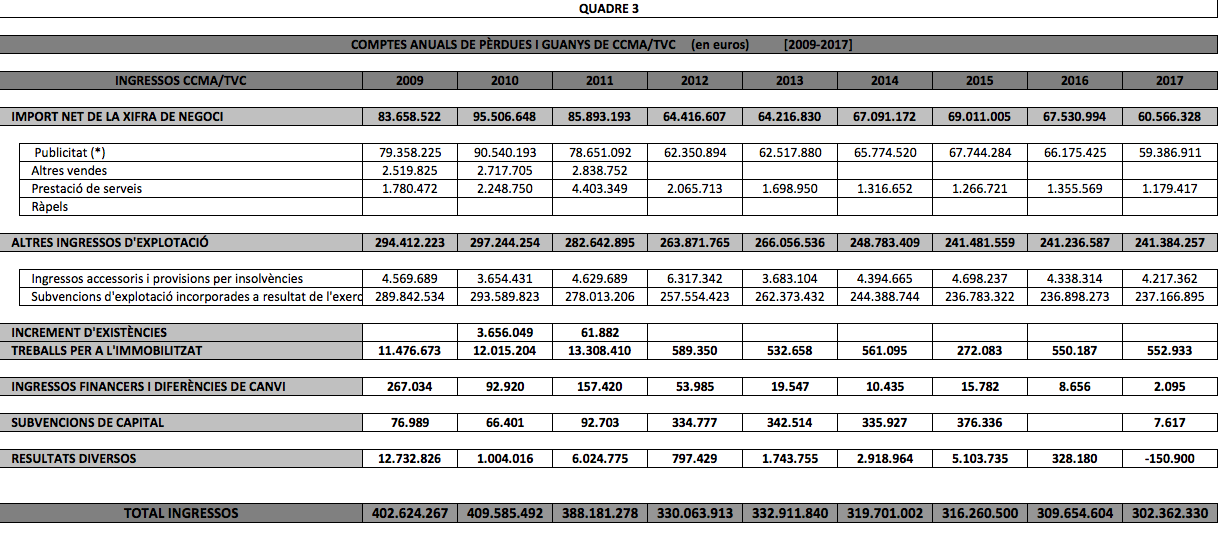

Havent efectuat l’inventari de la normativa que escau al prestador de serveis de comunicació audiovisual televisiva que ens ocupa, ja es pot procedir a analitzar-ne l’aplicació a la seva específica realitat comptable. El primer pas en aquesta direcció consisteix en el recull dels ingressos meritats al llarg dels exercicis (2000 a 2017) per CCMA/TVC, que figuren en el seus comptes anyals de pèrdues i guanys [27] presentats d’acord amb el model plantejat pel Pla General de Comptabilitat (en endavant, PGC) [28]. El seu aplec, que s’ofereix fragmentat en dues taules (quadres 2 i 3), subministra totes les partides d’ingressos que, en aplicació de la normativa vigent, ens assabentaran de l’import de la base de càlcul que determinarà la magnitud de l’obligació inversora que li pertoca a cada exercici.

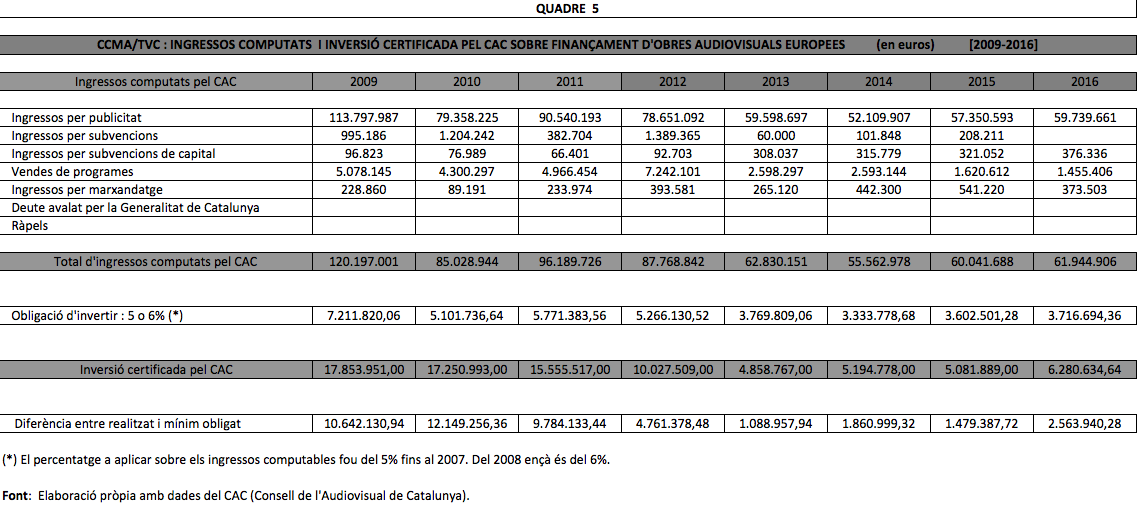

El segon pas s’ha orientat a la recollida de tota la sèrie d’acords del Ple del CAC relatius a la verificació del compliment per part de CCMA/TVC de les obligacions de finançament d’obres audiovisuals europees, des de l’informe de l’any 2000 fins al document inherent a l’exercici 2016 [29], darrer dictamen que el Consell ha fet públic a l’hora d’embastar aquestes frases. El seu aplec, també escindit en dues taules (quadres 4 i 5), faculta la comparança de les xifres d’ingressos computables reconegudes pel CAC —tot compartimentant-les en funció de dos grans blocs (publicitat i vendes, d’una banda, i subvencions, d’un altre costat, car en aquest cas no hi ha quotes d’abonament)— amb les quantitats que llueixen a les corresponents partides recollides en el compte de pèrdues i guanys de CCMA/TVC, presentat d’acord amb el model del PGC. Val a remembrar, en realitzar aquesta comesa, que les dades certificades pel Consell en un exercici concret cal acarar-les amb les equivalents magnituds mostrades en el compte de resultats de l’any precedent.

Abans d’endinsar-nos en el duet de blocs cal assenyalar —atès el seu caràcter excepcional— la inclusió de 50,58 milions d’euros en els ingressos computables del 2008 en concepte de “Deute avalat per la Generalitat de Catalunya”. Dels 1.046,72 milions d’euros que totalitzà en el 2007 l’assumpció per part de la Generalitat de Catalunya del deute del Grup CCRTV (Corporació Catalana de Ràdio i Televisió) —anterior nom de l’actual ens públic CCMA— 50,58 milions pertocaven a TVC. L’operació es féu a través del balanç [30] i per aquesta raó la xifra no apareix en el compte de resultats recollit en el quadre adjunt. Havent consignat aquesta partida, ja podem endinsar-nos en el primer bloc, on és total la coincidència entre els imports nets de les xifres de negoci computables que figuren en els comptes de pèrdues i guanys del període 1999-2011 i el conjunt d’ingressos per publicitat, marxandatge i venda de programes acceptats pel CAC en els seus corresponents dictàmens de l’etapa 2000-2012. En els anys posteriors (2012-2015 pel que fa a la comptabilitat de CCMA/TVC; 2013-2016 tocant als veredictes del CAC), els qui hem d’accedir a la comptabilitat de la televisió mitjançant el web de l’operador televisiu no podem desagregar les xifres enllà del nivell de fragmentació que revelin els quadres comptables publicats o dels desglossaments que contingui la documentació que ens resulta accessible. Per tal de procedir a l’exacta comparança entre la comptabilitat de CCMA/TVC i el dictamen del Consell, la xifra de vendes que es recull en el compte de pèrdues i guanys de la televisió hauria de poder ser sotmesa a depuració per tal de destriar-ne l’ingrés publicitari i d’altres epígrafs computables, magnituds que ja es troben ben delimitades a l’informe del CAC.

En el segon bloc, persisteix fins a l’exercici 2012 el grup d’anys de coincidència absoluta entre la dimensió de les subvencions de capital abocades pel CAC a ingressos computables i l’import que apareix en el compte de resultats de la televisió, concretament a “Imputació de subvencions d’immobilitzat no financer i altres”. En el darrer quadrienni les diferències són summament minúscules. Per contra, quan enfrontem els ingressos per subvencions que exhibeixen els acords de verificació del CAC i la partida d’ingressos “Subvencions d’explotació incorporades al resultat de l’exercici” del compte de pèrdues i guanys de CCMA/TVC, topem amb la qüestió que ha engendrat aquest article.

En els dictàmens del CAC esbombats fins al 2008 no es detecta ni la més ínfima discrepància en relació a les dades homòlogues que consten a la comptabilitat de la televisió. D’aleshores ençà, en aquest capítol han esclatat de guisa ben vistent les diferències entre les quanties computades pel CAC i les equivalents dades comptables de la societat sotmesa a l’obligació inversora. Fins a hores d’ara, les distàncies entre les xifres dels dictàmens del quartet de biennis que integra el període 2009-2016 i els corresponents saldos recollits a la comptabilitat de CCMA/TVC a l’interval 2008-2015 es revelen gegantines i, si per dissort no hi ha canvis, continuaran essent-ne en el futur. Mentre que, al llarg dels vuit anys i tal com permet de constatar la comparació entre els quadres 3 i 5, el CAC ha computat unes subvencions d’explotació que han oscil·lat entre 0,06 i 1,20 milions d’euros, el cabal que conté la partida “Subvencions d’explotació incorporades al resultat de l’exercici” s’ha mogut entre 236,78 i 293,59 milions d’euros. De cara als futurs informes de verificació, aquest darrer epígraf ostenta una dimensió de 236,89 milions d’euros en el compte de pèrdues i guanys de l’exercici 2016 i de 237,16, en els resultats de dotze mesos després. Si el CAC persisteix en el criteri que ha adoptat en les seves vuit darreres verificacions del compliment de l’obligació inversora (la novena podria ser coneguda pels volts de la publicació d’aquest treball), el seu reconeixement com a ingrés computable del volum dinerari d’aquest epígraf no arribarà als set-cents mil euros en cap de les certificacions referents als exercicis 2017 i 2018. No són diferències que es puguin ignorar, ben especialment per causa de la repercussió que el seu còmput o, pel contrari, el seu foragitament té en el finançament de la nostra producció audiovisual.

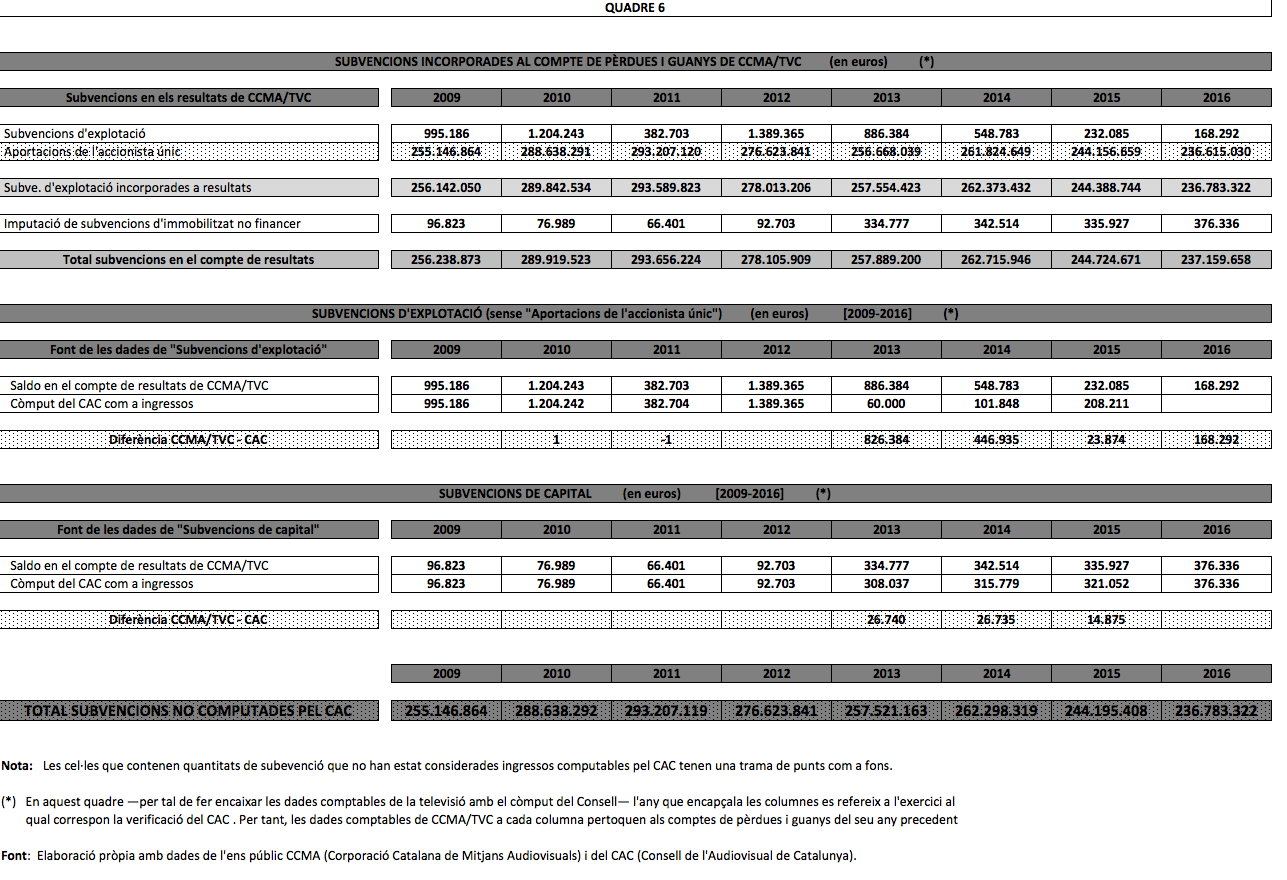

L’aplec (quadre 6) de les diferències detectades entre les dades que figuren en el compte de pèrdues i guanys de CCMA/TVC d’un exercici i la corresponent xifra que n’admet el CAC en el seu informe de l’any següent ens assabenta de la magnitud total de l’assumpte. En el quadre, la segmentació de les subvencions traspassades a resultats s’ha pogut efectuar mercès a les notes sobre la qüestió que incorpora la memòria dels comptes anuals de la televisió. N’hi ha prou amb una llambregada al quadre per detectar que, a banda de petites diferències en dos dels tres grans epígrafs en el darrer quartet d’anys del període, les discrepàncies es concentren ostensiblement, dins de la partida “Subvencions d’explotació incorporades al resultat de l’exercici”, en l’epígraf que correspon a les “Aportacions rebudes de l’Accionista únic” [31] . Per tant, arribats a aquest punt i atesa la transcendència de les exclusions, convindria que el CAC expliqués els motius que l’han empès a forallançar aquest epígraf concret del còmput d’ingressos.

Pel que fa a les potencials raons del Consell, cal consignar aquí que, pel seu costat, el sector privat de la producció audiovisual ha tingut sempre el convenciment que calia computar la totalitat de les subvencions. Les meves converses amb industrials de la producció audiovisual catalana al llarg d’un bon feix d’anys m’han ajudat a primfilar el seu parer, tot matisant (almenys pel que fa a la mostra de productors amb qui he parlat) que es referien a les subvencions incorporades al compte de resultats i no pas a aquelles que romanen en el passiu del balanç. La rel d’aquest caràcter universal de la inclusió de les subvencions cal anar-la a cercar en el mateix origen de la quantificació quan la Llei 22/1999 modificà l’article 5 de la Llei 25/1994, tot eixamplant-lo amb una especificació numèrica que fixà l’obligació per als operadors de televisió de “destinar, com a mínim, cada any, el 5% de la xifra total d’ingressos acreditats durant l’exercici anterior d’acord amb el seu compte d’explotació” (el subratllat és meu), condició que després fou recollida a la Llei 15/2001. La convicció s’afermançà amb l’aparició de la Llei 11/2007 de la CCMA, car —segons que ha estat consignat a la darreria de la secció precedent— el seu article 24 estableix l’obligació inversora en producció audiovisual de manera que cada any cal “destinar, com a mínim, , un sis per cent de la xifra total dels ingressos obtinguts en l’exercici anterior d’acord amb el seu compte d’explotació” (el subratllat torna a ser meu). Cal apressar-se a afegir que el CAC, que recolza la selecció dels seus dictàmens sobre compliment de l’obligació inversora en l’article 13 del seu Acord 103/2008, invoca explícitament l’article 24 de la Llei 11/2007 de la CCMA en el seu article 10, a l’hora de tractar els deures dels prestadors de serveis de televisió de gestió pública d’àmbit nacional.

Segons que estipula el tercer article del Codi Civil espanyol [32] en el seu primer apartat: “Les normes s’interpretaran segons el sentit propi de les seves paraules”. Per tant, de la mateixa manera que “no és no”, total vol dir total i òbviament —esdevé balder precisar-ho— la totalitat ha de ser circumscrita dins del marc del compte d’explotació. D’acord amb la definició que el Diccionari de la llengua catalana, de l’Institut d’Estudis Catalans, forneix en la seva primera accepció de l’adjectiu “total”, el mot indica: “Que comprèn totes les parts, de tot sense llevar-ne res”. Per tant, val a suposar que el CAC pugui estar efectuant (llevat que n’expliqui satisfactòriament els motius) una aplicació de la normativa que fa toldre del seu còmput una porció descomunal dels ingressos. Hom podria replicar que el mot “total” no apareix, pel que fa a la determinació dels ingressos, a l’apartat 3 de l’article 5 de la Llei 7/2010 (LGCA) que estableix com a base del càlcul “els ingressos meritats l’exercici anterior en el seu compte de resultats” (persisteixo en el meu subratllat). L’adducció d’aquest argument toparia amb el fet que la utilització de l’article definit “els” estableix la universalitat del nom comú que el succeeix, car els articles determinats són una categoria gramatical amb un valor generalitzador que no limita l’abast del substantiu. Si el legislador l’hagués volgut constrènyer, hauria utilitzat l’adjectiu indefinit “alguns”, que expressa quantitat de manera imprecisa, o senzillament hagués inventariat les excepcions. Cal afegir també aquí que la universalitat dels ingressos s’ha d’entendre dins del marc de condicionants que fixa l’article 5.3 de la LGCA.

Als efectes d’aquest treball convindrà analitzar si la desestimació d’una part (que en el present cas és espectacularment voluminosa) de les subvencions vulnera la llei. Tal com s’ha dit abans, els indicis apunten a una potencial aplicació restrictiva per part del CAC de la pròpia instrucció del Consell per causa de la seva interpretació, puix que no es tracta pas —ni de bon tros!— que el redactat de l’article 13 de l’Acord 103/2008 limiti la superior disposició continguda a la Llei. Si fos aquest el cas, s’estaria desobeint el principi de garantia normativa (consagrat per l’article 9.3 de la Constitució espanyola), segons el qual les normes jurídiques s’ordenen jeràrquicament de forma tal que aquelles de rang inferior no poden contravenir les superiors; aleshores la disposició no tindria validitat en funció de l’article 1.2 del Codi Civil espanyol.

Atès que es tracta de la delimitació del concepte de subvencions als efectes del còmput d’ingressos, ve perfectament a tomb l’estudi relatiu a la qüestió encarregat pel propi CAC —un grapat d’anys després de l’entrada en vigor de l’Acord 103/2008 [34]— en virtut del contracte de prestació de serveis orientat a realitzar aquesta tasca, subscrit entre el Consell i la Universitat Pompeu Fabra. El treball fou encomanat a l’economista José Luis Boned Torres i a l’advocat David Elvira Benito que l’elaboraren amb el títol Informe sobre el concepte de subvencions a l’efecte dels ingressos computables sobre el finançament anticipat de la producció europea, d’acord amb l’apartat 3 de l’article 5 de la Llei 7/2010, de 31 de març, General de la Comunicació Audiovisual. Veritablement, tal com ben sovint s’esdevé en les qüestions relatives al dret, no es pot excloure la possibilitat que algun docte jurista, tot somorgollant-se a les fondàries dels oceans normatius, n’acabi extraient corol·laris diferents. No seré pas jo —que no en sóc (ni de jurista ni de docte)— qui s’embranqui en aquesta arduosa comesa. Ben al contrari, m’apresso a recollir el nucli del text dels dos professors de la UPF, que em sembla un document exemplar, tant per la seva metòdica i minuciosa recollida dels variats fonaments jurídics (normativa europea, estatal i autonòmica; jurisprudència; enfocs comptable i fiscal; legislació específica sobre l’audiovisual) com per l’endreçada i clara anàlisi que n’efectuen amb la finalitat de pouar-ne conclusions.

A la terminació del document, se’n recullen tres, de les quals (car connecta estretament amb la qüestió que planteja el present treball) tot seguit es consigna en la seva integritat la tercera conclusió que conté el següent redactat i que té com a referència el Reial Decret 1514/2007 del Pla General de Comptabilitat:

“Tercera: El Reial Decret 1514/2007 defineix que les subvencions no reintegrables atorgades per tercers han d’aparèixer comptabilitzades dintre del patrimoni net de l’empresa que els ha rebut, per posteriorment procedir a imputar-les al compte de pèrdues i guanys, atenent la seva finalitat. En aquest sentit, es pot concloure que les subvencions que s’han de considerar incorporades en el compte de resultats com a ingressos d’explotació són, per una banda les subvencions d’explotació rebudes (s’han d’imputar com a ingressos en el mateix exercici en què es meritin les despeses que estiguin finançant); i per l’altra, pel que fa a les subvencions de capital que financen actius no corrents, únicament la proporció de les subvencions de capital rebudes lligada a la dotació a l’amortització dels elements finançats efectuada en cada període. D’aquesta forma, les subvencions de capital no reintegrables rebudes i no imputades a resultat, han de formar part del patrimoni net de l’empresa, no formant part en cap cas, dels ingressos d’explotació”.

De fet, a la pàgina 23 de l’informe ja s’avança, per bé que menys detallada, aquesta conclusió, car, tot referint-se a la normativa que regula l’obligació de finançament dins de la LGCA, el document diu que:

“una interpretació literal de la normativa exposada ens porta a entendre que els ingressos computables seran aquells que pertanyin al resultat d’explotació.

La delimitació exemplificadora o interpretació autèntica del concepte ingressos computables no pot portar a ampliar el concepte més enllà de la seva definició inicial.

Els ingressos d’explotació, que constitueixen la base, per definició comptable i mercantil inclouen subvencions, però no totes, només aquelles que es registren al compte de pèrdues i guanys durant l’exercici de referència. En aquest sentit caldria interpretar i fixar l’abast del concepte de subvenció en el marc de l’obligació de finançament”.

Sobta de manera extraordinària que —any rere any i en palmària desconsideració de les conclusions de l’informe que el mateix Consell sol·licità!— el CAC estigui expel·lint del seu còmput anual dels ingressos un molsudíssim volum de subvencions que han estat registrades en el compte de pèrdues i guanys durant l’exercici de referència. Les quanties de subvenció no computades pel Consell i recollides a la darrera línia del quadre 6 procedeixen del compte de resultats i ni un sol cèntim del seu import pertany al saldo exhibit per la partida “A-3) Subvencions, donacions i llegats rebuts” del passiu del balanç. Els ingressos descartats pel Consell estan comptabilitzats dins del resultat d’explotació i, pel que fa al seu component abassegadorament majoritari (l’epígraf “Aportacions rebudes de l’Accionista únic”), forma part de la partida “Subvencions d’explotació incorporades al resultat de l’exercici”, dins el bloc “Altres ingressos d’explotació ” del compte de pèrdues i guanys. Per tant, en virtut de l’opinió dels professors Boned i Elvira i també de la universalitat dels ingressos que ha estat comentada alguns paràgrafs enrere, aquestes quantitats rebutjades pel Consell han de ser incorporades a la seva base de càlcul com a ingressos computables. És necessari afegir aquí de mantinent —i això val també per a tots els indrets d’aquest escrit o dels quadres que l’acompanyen on es plantegi aquesta incorporació— que, òbviament, l’addició només procedirà en el cas que el CAC no justifiqui aquest desterrament d’ingressos amb arguments incontestables. En aquest sentit resultaria inadmissible la camàndula semàntica d’intentar camuflar les “Aportacions rebudes de l’Accionista únic” com a aportacions i no pas com a subvencions, car aquest epígraf reuneix, amb tots els ets i uts, els requisits que permeten d’incloure’l dins d’aquesta categoria [35], a banda que la pròpia televisió ha comptabilitzat, reiteradament i sense excepció, aquesta partida com a subvenció d’explotació en el seu compte de pèrdues i guanys.

Val a suposar que el CAC posseeix raons potentíssimes —però de moment ignotes— per entestar-se a desestimar uns ingressos que no es limiten precisament a uns pocs pistrincs, sinó que acumulen una monumental dinerada, que a més es revela força significativa en termes relatius, car en el període 2009-2016 l’epígraf “Aportacions rebudes de l’Accionista únic” ha representat entre el 63,37% i el 83,81% del conjunt d’ingressos del compte de pèrdues i guanys de CCMA/TVC dels seus diferents exercicis, amb una mitjana del 75,22% en el conjunt dels dos quadriennis. Aquest percentatge implica, doncs, un pes específic que s’enclava en els tres quarts del total; no es pot pas dir, doncs, que la dimensió ignorada pel CAC en representi una parcel·la modesta. Atesa aquesta puixant significació i tenint present que les qüestions generals exposades fins aquí no recolzen gens ni mica les exclusions d’ingressos practicades, sembla doncs que l’explicació de la proscripció ha de raure en el si de les característiques específiques dels diferents apunts comptables que sojornen dins del bloc d’ingressos repudiats.

A l’hora d’accedir des de l’esfera particular a la desagregació de xifres de la comptabilitat de CCMA/TVC (o bé de qualsevol empresa pública o privada), la informació a l’abast de la ciutadania fineix allà on es deturen les xifres i les explicacions contingudes a la documentació periòdica (en paper o digital) subministrada pels comptes anuals de la societat. A partir d’aquest punt la persona freturosa de dades comptables quantitatives o qualitatives addicionals passa a dependre completament de la bona i generosa voluntat, de la transparència i de l’esperit de cooperació de les entitats posseïdores de la informació que es deleja. En el meu cas, l’opció per tal d’aconseguir la informació individualitzada referent als trets específics dels diferents ingressos desestimats a l’hora de fer el còmput de la xifra acceptable m’encarrerà al CAC, atesa la seva qualitat d’organisme responsable del control i de la verificació de les dades en aquest assumpte. Puix que aquest ens públic de caràcter institucional i amb autoritat independent no es deu limitar a validar automàticament les informacions que li tramet CCMA/TVC, sinó que, en confrontar-les puntosament amb les corresponents partides del compte de pèrdues i guanys de la televisió, deu reclamar-li dades i característiques específiques de les diferents partides d’ingrés que hagin quedat fora (ben especialment quan adquireixen el gruixudíssim embalum que ens ocupa), em semblà l’opció idònia per tal d’accedir a la informació. Enfront la ciutadania (que pot sol·licitar, però no pas exigir, aquestes informacions) el Consell està facultat a reclamar-les en funció de la Llei 2/2000 del CAC, que en el literal h) del seu desè article, estableix que l’entitat pot: “Obtenir dels operadors de serveis de comunicació audiovisual tota la informació que els sigui requerida per a l’exercici de les funcions del Consell”. I, també aquí, tota vol dir tota. Posteriorment, tot reblant aquest clau normatiu, el literal b) de l’article 116 de la Llei 22/2005 confirmà la potestat del CAC que el faculta a “Requerir informació i demanar la compareixença dels prestadors i distribuïdors dels serveis de comunicació audiovisual”.

Consegüentment —esperonat per l’article 12 de la Llei 22/2005, que permet a les persones físiques que s’adrecin al CAC amb relació al compliment dels principis i de les obligacions que estableixen aquesta llei i les normes que la desenvolupen— el dia 27 de març de 2017 vaig trametre un correu electrònic en aquest sentit al President i al Vicepresident del CAC en la seva qualitat de màxims representants de la institució. L’escrit recollia diversos punts de la normativa (ben especialment l’Acord 103/2008 del Consell) i en el seu redactat declarava el meu coneixement de l’informe Boned-Elvira. Les explicacions inicials es continuaven amb la petició que tot seguit es transcriu fil per randa: “Els ciutadans corrents, en analitzar qüestions com aquesta, només podem fer cap a les publicacions de les entitats objecte del nostre interès o a la documentació que forneixin els seus webs. Pel que fa a les memòries de CCMA i a la seva informació comptable, la dada a l’abast és la xifra global de l’epígraf de subvencions, però hom no pot accedir a la desagregació de la xifra en funció dels diferents comptes que la integren. L’accés a aquestes dades facilitaria l’avaluació de l’escaiença o de la inadequació de la seva comptabilització. A l’hora de desestimar la inclusió d’aquestes partides en el còmput dels ingressos, el CAC –que, per la seva Llei de creació, pot obtenir dels operadors de serveis de comunicació audiovisual tota la informació que els requereixin per a l’exercici de les seves funcions– deu haver examinat curosament tots els epígrafs que sojornin dins del compte genèric de ‘Subvencions’. Per tant i aquest és el motiu del meu correu, els agrairia que m’indiquessin les motivacions que han conduït a la seva exclusió per tal de poder tractar l’assumpte en el meu proper informe de la manera més fidedigna, rigorosa i contrastada que esdevingui possible”.

Cal deixar immediatament constància del fet que la resposta del Consell, signada per la seva Secretària General, m’arribà amb regraciable puntualitat (el correu té com a data el dia 7 d’abril de 2017) i exquisida gentilesa. Malaventuradament, l’estupefacció que em provocà la seva lectura encara em manté bocabadat, car a les ben lloables virtuts de la diligència i de la cortesia l’escrit no afegí la dedicació de cap mot a atendre la pregunta concreta que el meu correu formulava. Per comptes de no contestar-me o de negar-se en la resposta a facilitar-me els aclariments sol·licitats, el Consell optà per la via de la manyosa esquitllada mitjançant la dedicació del text del seu correu a qüestions de caràcter general sense resoldre l’assumpte específic que es plantejava. No deixa de resultar portentós que —tal vegada judicant (vés a saber amb quin grau d’encertat criteri) que no acabo d’assabentar-me d’allò que jo mateix escric— el seu correu es concentrés a il·lustrar-me sobre l’article 13 de la instrucció recollida a l’Acord 103/2008 que jo ja els havia consignat en el meu text de sol·licitud i, per si de cas aquest fonament normatiu em resultava insuficient, l’e-mail del CAC hi addicionava la transcripció, des de la primera consonant fins al darrer signe de puntuació, de les tres conclusions finals de l’informe de José Luis Boned i de David Elvira, del qual, ves per on, en el meu correu també havia indicat al Consell el coneixement que tenia del document, tot exalçant-hi alhora la tasca dels seus autors. Després d’explicar-me allò que jo els havia dit en el meu escrit inicial, la contestació passava directament a l’agraïment pel meu interès i a obsequiar-me amb una molt cordial salutació. Magistral!!!

L’educadíssima fugida d’estudi del CAC m’acabà d’afermançar en la conveniència d’elaborar i de publicar el present treball, tot intentant un altre cop la consecució de les seves explicacions tocant a les causes de refús de determinades partides (sobretot dels imports dineraris comptabilitzats dins les subvencions d’explotació incorporades al resultat de l’exercici i pertanyents al bloc de les “Aportacions rebudes de l’Accionista únic”). En qualsevol cas té una minsa importància, en relació a la meva persona, que la interrogació que plantejo sigui sadollada o no pel Consell amb un complet aclariment de les raons de la desestimació d’un voluminós segment del ingressos d’explotació a l’hora d’establir la base de còmput i de determinar, en aplicar-hi un tipus del 6%, la dimensió de l’obligació de finançament anticipat de la producció audiovisual per part de CCMA/TVC. La vertadera significació la tindrà per al sector audiovisual privat de Catalunya, que, a diferència del meu cas, està directíssimament afectat per l’aplicació que el Consell faci de la normativa vigent, puix que la diferència entre l’admissió i l’exclusió de les partides sobre les quals aquests fulls tornen a sol·licitar explicació es tradueix en una monumental pilona de calerons que, en un cas, s’inverteixen en obres audiovisuals o que, en l’altre, s’escapoleixen de la seva intervenció en forma de finançament dels projectes de les productores catalanes de cinema i de televisió. A partir d’aquí, la indústria té la veu i l’acció. Ep!: això en la mesura en què el sector de la producció audiovisual independent i, ben particularment, les juntes directives de les entitats que a Catalunya el representen estiguin d’acord amb les argumentacions exposades en aquest treball i sempre que un inoportú anquilosament no afecti la seva combativitat i meni els seus dirigents a una fatal paràlisi que perllongui el plàcid quietisme (que ara sembla desensopir-se) exhibit en aquest assumpte des que el CAC començà (en el seu informe de verificació corresponent a l’exercici 2009) a judicar avinents aquestes tremendes escapçades dels ingressos computables.

Abans de cloure aquesta secció convé assenyalar un parell de coses. La primera torna a fer referència a l’article 13 de l’Acord 103/2008 pel que fa a l’enumeració de les diferents modalitats d’ingressos admesos a còmput. El seu literal e) incorpora explícitament a la base de càlcul dels ingressos les “Subvencions o qualsevol altre ajut públic” (m’entossudeixo en els meus subratllats). Sembla, però, que després d’haver delimitat el concepte de subvenció computable no caldrà pas que el CAC encomani ara a algun entenimentat i erudit professional un informe que permeti d’establir les exactes fronteres que encerclen l’expressió “qualsevol altre ajut públic”. Ni tan sols hi haurà la necessitat de precisar amb tot detall el sentit de “qualsevol altre”, perquè el diccionari de l’IEC estableix que l’adjectiu “qualsevol” indica: “Una d’entre diferents persones o coses, sigui la que sigui, no importa quina” [36]. Per tant (atès que “subvencions” i “qualsevol altre ajut públic” estan enllaçats per la conjunció disjuntiva “o”, que expressa una alternativa), si les “Aportacions rebudes de l’Accionista únic” no fossin considerades subvencions, aleshores haurien de ser admeses com a ajut públic. I tant una com altra part de la disjunció han de ser computades en la seva totalitat, sempre —val a insistir-hi— que formin part del compte de explotació.

El segon afegitó compleix l’anunci fet, fulls enrere i a les acaballes de la secció dedicada a la normativa, en el sentit de dur a terme en aquest escrit un retorn al Reial Decret 988/2015, que regula el règim jurídic de l’obligació de finançament anticipat de determinades obres audiovisuals europees, disposició que ha substituït el Reglament de 2004. Pel que fa als ingressos computables, el literal g) del seu sisè article inclou en la base de càlcul: “Ingressos procedents dels ajuts i aportacions públiques, sigui quina sigui la seva denominació, que tinguin la naturalesa jurídica de subvencions”. Per tant, des del punt de vista de la normativa estatal les “Aportacions rebudes de l’Accionista únic” han de ser computades, car, tant conceptualment com per causa de la comptabilització que en fa la televisió a subvencions d’explotació incorporades al resultat de l’exercici, posseeixen aquesta naturalesa.

Impacte en la inversió de la inclusió dels ingressos d’explotació no computats

Probablement, si l’única finalitat d’aquest treball ragués a aflamar un debat acadèmic sobre l’abast dels ingressos computables als efectes de l’obligació de finançament per part dels prestadors de serveis de comunicació audiovisual televisiva, no m’hi hauria embrancat mai. Per tal de mantenir la tradició i tot perllongant treballs anteriors, hagués continuat enderiant-me amb obduració en la construcció de sèries estadístiques sobre les diferents variables que són susceptibles de quantificació tant en la indústria com en el comerç de la cinematografia de Catalunya. Em decidiren, però, les aclaparadores conseqüències que, a l’hora de la pràctica, comporta l’adopció d’un criteri o altre de selecció d’ingressos computables, alhora que la interpretació i l’aplicació que es faci d’aquest parer. El pas de la teoria a la pràctica revela la immensa magnitud de diners que s’esmunyen dels ingressos computables i que, traduïda a inversió obligatòria, nodriria multitud de projectes en cas de prevalença dels arguments que aquests fulls apleguen o d’altres que pugui incorporar-hi la nostra indústria de producció audiovisual.

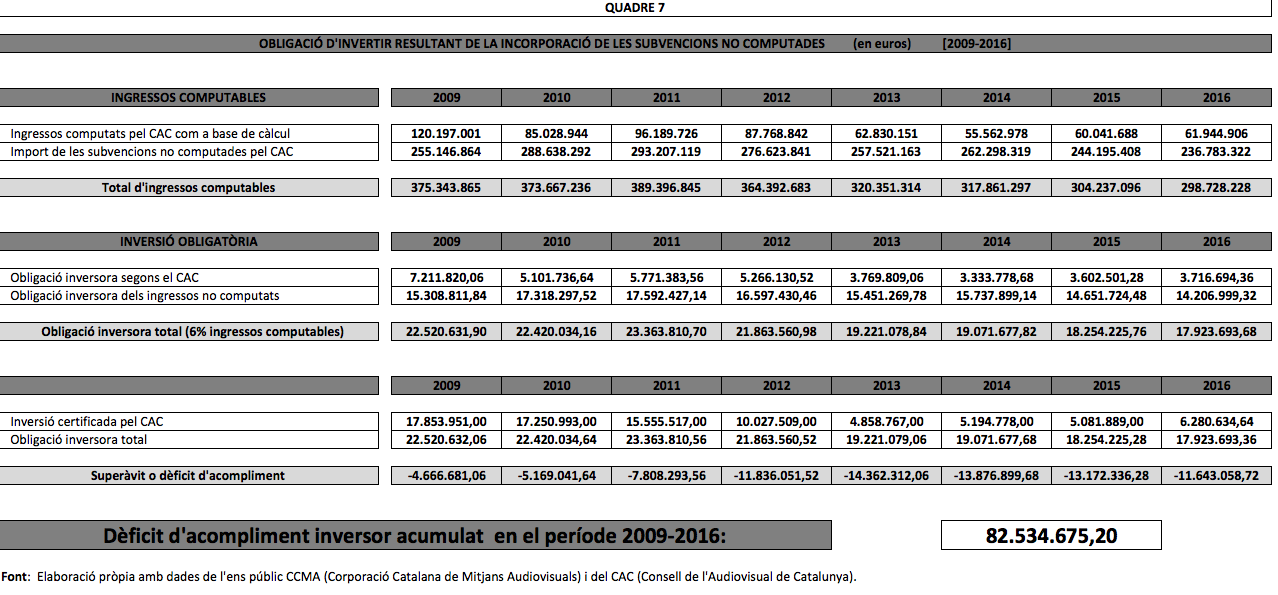

Consegüentment la tasca immediata consistirà a avaluar la magnitud dels diners escàpols a l’obligació inversora. De cara a aquesta comesa, havent recollit (dins de la sèrie temporal recollida a la primeria de la secció precedent) tant els comptes de pèrdues i guanys de CCMA/TVC dels vuit anys [37] en què les subvencions han fet eclosió com els informes del CAC corresponents al període i després de quantificar la dimensió dinerària dels ingressos d’explotació descartats, resultarà senzilla la realització del càlcul (quadre 7). N’hi haurà prou d’addicionar a cada base d’ingressos acceptats establerta pel CAC en els seus dictàmens anuals la quantitat de subvencions no incloses pel Consell, que ha estat quantificada en aquest treball per a cadascun dels respectius exercicis. La seva incorporació comporta una elevació del deure inversor que, òbviament, equival al 6% dels ingressos afegits. L’obtenció de la base íntegra de còmput ens permet de calcular l’obligació inversora que s’hauria dictat si l’aplicació de la normativa per part del Consell s’hagués ajustat a la incorporació de les subvencions que aquestes pàgines prescriuen. La confrontació de l’obligació inversora resultant amb la inversió que el CAC ha certificat cada any passaria de la superació amb escreix del nivell requerit a una grandiosa insuficiència de la inversió: una tremenda inferioritat que persevera sense excepció al llarg dels quatre darrers biennis. En aquest període el nivell acumulat de diners que no han arribat a finançar projectes audiovisuals per causa de l’exclusió en la base de càlcul de subvencions incorporades per CCMA/TVC al compte de resultats ha totalitzat 82,53 milions d’euros. I, de cara al futur, si el CAC manté el seu criteri actual, les previsions apunten (d’acord amb els resultats de CCMA en els anys 2016 i 2017) a l’eixamplament d’aquesta xifra a un ritme que pot oscil·lar entre la desena i la dotzena de milions d’euros a cadascun dels dos exercicis. Per tant, després d’un parell de nous dictàmens del Consell, el dèficit inversor acumulat en deu anys en relació al nivell que en realitat caldria haver aplicat ultrapassarà els cent milions d’euros. Poca broma amb la xifra!

A les envistes d’aquestes magnituds i de l’enorme transcendència que tenen per a la producció audiovisual de les empreses que representen, sorprèn força la mansueta passivitat de les associacions catalanes de productors i de la federació PROA en aquest assumpte al llarg dels successius exercicis. Certament, val a dir que fa un grapat d’anys, arran dels inicials dictàmens del CAC, tingué lloc una entrevista de la persona que aleshores era Secretari General de la federació amb el Consell i que, posteriorment i amb la mateixa parsimònia del principi, s’han succeït al llarg del temps (a banda de l’encàrrec d’un informe sobre la matèria) algunes converses de PROA amb el CAC i amb la CCMA que han tingut la innegable virtut de deixar les coses en el mateix lloc on es trobaven quan començà l’afer.

A l’ensems que cal aplaudir amb entusiasme la ràpida, vigorosa i pública reacció que efectuaren les entitats representants dels productors audiovisuals i les seves juntes directives arran de la sentència 94/2017 del Tribunal Constitucional que declarà la inconstitucionalitat i consegüent nul·litat del Capítol I de la llei de l’anomenat “impost audiovisual”, provoca esbalaïment la indolent flongesa que han mostrat quant a la qüestió que ocupa aquests fulls. I causa espaterrament tant per la dimensió econòmica de l’assumpte com pel temps de reacció . Val a dir, però, que en els darrers temps hi ha un símptoma esperançador, car la Mesa de Productores —àmbit d’interlocució entre els representants de la producció audiovisual independent d’Espanya que ha brostat amb l’objectiu essencial d’activar el projecte FASA (Fondo Nacional Público de Apoyo al Sector Audiovisual)— ha posat diverses comissions en funcionament. Una d’elles (la “comissió del 6%”) persegueix, tal com la seva denominació delata, l’objectiu d’aconseguir per part de les televisions autonòmiques el compliment correcte de l’obligació inversora en produccions audiovisuals europees. A la darreria del passat mes de maig, una delegació de la Mesa s’entrevistà amb membres de la Comisión Nacional de los Mercados y de la Competencia per tal de tractar aquesta qüestió i entre els assistents hi hagué una persona en representació de PROA. La lògica convida a pensar que el pas següent haurà estat la presentació a la CNMC d’una consulta formal sobre l’assumpte. Tot i que esfereïdorament tardana, cal celebrar aquesta iniciativa.

En el bloc anterior es feia al·lusió a la dimensió econòmica de l’assumpte que aquest fulls estudien i al temps de reacció a l’hora de plantar-li cara. Quant a la primera, la quantia de l’ordre de deu a dotze milions anuals que comporta l’evaporació inversora afillada pel bandeig per part del CAC d’un copiós corrent d’ingressos computables no desllueix enfront la incidència econòmica de l’estroncat doll dinerari —7,30 milions d’euros en el 2015 i 18,43 en el 2016, segons dades de l’Agència Tributària de Catalunya [38]— que rajava de la Llei 15/2014, del 4 de desembre, de l'impost sobre la provisió de continguts per part de prestadors de serveis de comunicacions electròniques i de foment del sector audiovisual i la difusió cultural digital. Per tant en el cas dels dictàmens del CAC estem davant d’una magnitud dinerària que reclama una reivindicació consemblant a la defensa que s’ha fet de l’impost audiovisual.

Pel que fa al termini de resposta, cal retrocedir al primer dia de desembre de 2010 per localitzar la data de naixença del document del CAC que inaugurà la nissaga d’informes excloents de l’import majoritari de les subvencions. Difícilment es podrà fer creure a algú que els dos mil vuit-cents dies transcorreguts des d’aleshores ençà (que han ofert marge prou badívol per permetre vuit informes anuals emesos pel Consell en el mateix sentit, si no són ja nou quan aquest article es publiqui) constitueixen un període insuficient per reclamar amb fermetat la inclusió en el còmput de les partides d’ingrés marginades i, al capdavall, la injecció del 6% d’aquesta quantitat en els projectes de la producció audiovisual independent de Catalunya. I esdevé més difícil de creure quan, en el cas de l’impost audiovisual, el potent clam del sector i les seves accions foren immediates (molt pocs dies després de la sentència), enèrgiques i amb considerable ressò públic.

Quant al futur, les associacions de productors audiovisuals de Catalunya i la federació PROA hauran de triar entre la porfídia i la inacció. En el primer cas, si el sector està en desacord amb el tipus d’aplicació que el CAC fa de la normativa vigent, haurà de batallar amb força i decisió en defensa del finançament dels projectes de les seves empreses. Amb la seva participació a la visita a la CNMC, sembla que la federació PROA ha començat a treure’s la duradora son de les orelles, però cal esperar que aquest deixondiment continuï i que, en defensa dels interessos dels productors audiovisuals de Catalunya, apressi el CAC a incloure totes les subvencions d’explotació dins de la inversió computable. En aquest sentit, però, desencoratja la docilitat de la federació davant del Consell, en desaprofitar la jornada que celebraren conjuntament [39] i no plantejar-hi aquesta interpretació de criteri que ha impedit l’arribada de tants diners a la indústria audiovisual catalana.

A l’hora d’urgir el Consell les opcions són variades i el diàleg continuat entre la indústria i el Consell per tal de debatre amb intensitat aquesta qüestió n’és la primera. En cas de desacord, cal tenir present que la seva normativa indica la possibilitat d’endinsar-se en un litigi en els tribunals, car el quart apartat del tercer article la Llei 2/2000 del CAC dicta que: “Els actes del Consell posen fi a la via administrativa i són susceptibles de recurs davant la jurisdicció contenciosa administrativa”. L’apregonament en aquest fragós terreny no ha de constituir necessàriament una alternativa d’acció i molt menys en la fase inicial, car hi ha d’altres camins a explorar. Entre ells fer cap als mitjans de comunicació, a l’opinió pública, al Govern, als partits polítics, ... Entre aquests darrers cal considerar particularment els grups parlamentaris, que són els encarregats de nomenar els sis consellers del CAC, i en relació al Parlament de Catalunya cal remembrar que el segon apartat de l’article 118 de la Llei 22/2005 de la comunicació audiovisual de Catalunya diu que: “El Parlament pot demanar al Consell l’elaboració d’informes, estudis i propostes sobre l’àmbit de la comunicació audiovisual i informació relacionada amb l’exercici de les seves competències” i en aquest sentit es podria sol·licitar al Consell un informe sobre les seves raons d’exclusió. Pel seu costat, el Reglament del Parlament de Catalunya [40], en el seu article 191 estipula, en el marc d’allò que disposa l’article 56 (compareixences i sol·licituds d’informació), que “la Comissió de Control de l’Actuació de la Corporació Catalana de Mitjans Audiovisuals [41] pot demanar informació i documentació al president del Consell de l’Audiovisual de Catalunya i sol·licitar la seva presència o la dels altres membres del Consell, perquè informin de les qüestions sobre les quals són consultats”.

En relació a les relacions amb la CCMA, per fortuna semblen haver-se esvaït les notícies que ja fa un any em feren arribar alguns productors catalans tot comunicant-me que en el seu aplec de juliol de 2017 la junta directiva de PROA insistí en la importància d’un acord a tres bandes de l’estil del pacte de 2015 que ha estat consignat a la secció d’obertura d’aquest treball. Curiosa opció atès el resultat del vessant televisiu d’aquell tracte. A l’acord ICEC-CCMA-PROA de 2015 el compromís inversor de la televisió ascendí a deu milions d’euros, que la federació acceptà tot i que, d’acord amb la totalitat d’ingressos computables en el compte d’explotació de CCMA de 2014, en corresponien 18,25. L’assentiment d’aquesta xifra tenia l’agreujant que l’acord permetia la rebaixa de la fita inversora a set milions si els ingressos per publicitat de l’operador televisiu no assolien els setanta milions d’euros. Puix que aquesta partida es deturà en 57,35 milions (segons la verificació del CAC), el retrocés es féu efectiu, però ni així s’arribà a la meta, car la inversió acceptada de CCMA en el 2015 fou de 5,08 milions d’euros, sempre segons el Consell. Comptat i debatut: pertocaven divuit milions, la federació PROA es conformà amb deu, que es rebaixaren a set, i finalment se n’invertiren cinc. I en un temps en què la CCMA està invertint a un ritme de vol ras —que, d’acord amb les informacions que de forma regular la televisió facilita al sector, suposà l’abocament als projectes audiovisuals catalans (entre ficció, documental i animació) de 6,67 milions en el 2016 i de 3,38 en el 2017— es volia repetir la jugada. Doncs, vinga, tornem-hi que no ha estat res i que al capdavall, quan hi ha incompliment, tampoc no passa res. Per sort, finalment es degué imposar el sentit comú i no he rebut posteriors notícies que apuntin que aquella volada de coloms acabi fent niu.

També resulta sorprenent que PROA s’hagués plantejat un acord triangular al ritme d’un any de pacte i dos de descans, tot allunyant-se dels convenis quadriennals bilaterals indústria-televisió que fonamentaven el seu objectiu en l’obligació inversora calculada sobre la integritat dels ingressos computables i que repartien l’import entre les diferents modalitats de producte, alhora que formulaven la fixació de diversos preus i regulaven un bon pomell d’aspectes tocant a l’adquisició de drets d’antena i a l’entrada en coproducció per part de la televisió. No seré pas jo qui gosi assenyalar al sector la sendera que ha de calcigar, car qui ha de dir la seva és el conjunt d’empreses que les associacions catalanes de productors i la federació PROA agombolen. A fi de comptes serà el propi sector qui endurarà les conseqüències del seu triatge d’opcions i, pel que fa al còmput de les subvencions per part del CAC, haurà de ser conscient del beneficis que rebrà si, en desprendre’s de capteniments tous, s’aboca a reclamar peremptòriament allò que, en funció de la normativa en vigor, pugui judicar com un dret irrenunciable.

Si, pel contrari, perdura la tebior reivindicativa del sector pel que fa a l‘omissió del gruix de les subvencions en el còmput dels ingressos computables, aleshores el CAC mantindrà any rere any la seva interpretació de l’aplicació de la normativa en la línia transitada en el seus vuit darrers dictàmens, la inversió de la CCMA no s’envolarà i els representants de les associacions catalanes de productors i de la federació PROA continuaran rebent amb submís acatament les verificacions del CAC elaborades amb el criteri que aquests fulls qüestionen.

I tothom ben content (o potser no).

Notes

[1] El dia 13 de novembre de 2013 fou elevada a escriptura pública la fusió de Televisió de Catalunya, S.A., i de Catalunya Ràdio Servei de Radiodifusió de la Generalitat, S.A., en una única societat anònima que ara s’anomena Corporació Catalana de Mitjans Audiovisuals, S.A. L’any 2011 ja s’havia produït la fusió per absorció de CCRTV Interactiva i d’Activa Multimèdia Digital per part de TVC, que en el 2012 també absorbí TVC Edicions i Publicacions. Totes les filials, doncs, han estat concentrades en una sola empresa. En el recorregut d’aquest treball designarem aquesta societat anònima com a CCMA/TVC quan el text al·ludeixi un marc temporal que comprengui l’activitat de la televisió amb una i altra denominació. Quan el redactat es refereixi només a l’etapa empresarial d’un dels dos noms s’utilitzarà la sigla corresponent.

[2] TVC fou constituïda el dia 7 d’octubre de 1983 sota la normativa de la Llei 10/1983, de 30 de maig, de creació de l'ens públic Corporació Catalana de Ràdio i Televisió (CCRTV) i de regulació dels serveis de radiodifusió i televisió de la Generalitat de Catalunya. http://portaldogc.gencat.cat/utilsEADOP/PDF/4543/531253.pdf

[3] El dia 20 d’agost de 1986 Enric Canals i Cussó, com a representant de Televisió de Catalunya, S.A., i Jordi Tusell i Coll, en la seva qualitat de president de l’Agrupació Catalana de Productors Cinematogràfics Independents signaren un acord de col·laboració al qual s’afegí la firma de Josep Maria Forn Costa, aleshores titular de la Sots-Direcció General de Cinematografia de la Generalitat. L’acord contemplà: quota de pantalla a televisió, tarifes de drets d’emissió, produccions associades, sèries i programes, coproduccions, adquisició de drets sobre projectes de pel·lícules de cinema, tarifes de material d’arxiu, gestió de TV3 en el mercat internacional i publicitat a TV3. La vigència de l’acord s’estengué fins a la conclusió de 1987 amb un règim de revisions anuals.

[4] L’agrupació de productors consignada a la nota precedent canvià el seu nom per Associació Catalana de Productors Cinematogràfics i Audiovisuals (ACPCA) i amb aquesta denominació signà, el dia 29 de maig de 1992, un acord que servís de marc al compromís inversor de TVC. El seu text contemplà la quantitat de diners a dedicar per la televisió a la producció i adquisició d’obres audiovisuals catalanes, els mecanismes d’inversió, la comercialització, la quota de pantalla, el nombre d’emissions, la publicitat i la promoció. La vigència de l’acord marc fou de cinc anys.

[5] Poc abans del venciment de l’acord marc quinquennal, el dia 17 d’abril de 1997, ACPCA i TVC signaren un nou acord marc centrat en la compra de drets d’antena, en la quota de pantalla de llargmetratges i de curtmetratges cinematogràfics i en la publicitat i promoció de les noves pel·lícules catalanes.

[6] El dia 21 de juny de 1999 es procedí a rubricar un conveni marc entre TVC i els representants del sector. Per part de la televisió signà el seu director, Lluís Oliva Vázquez de Novoa, i des de les associacions de productors les firmes pertocaren a Maria Lluïsa (Isona) Passola Vidal, com a presidenta de l’ACPCA, i a Julio Fernández Rodríguez, president de BA (Barcelona Audiovisual). L’acord estipulà el volum d’inversió, la compra i precompra de drets d’antena, els preus a satisfer i les tarifes de publicitat aplicables a les obres audiovisuals catalanes. L’acord fou triennal i expirà amb el finiment de 2001.

[7] La signatura del conveni marc s’efectuà el dia 12 de juny del 2002 i el firmaren Joan Olivé i Fontanet, com a director de TVC, i Antoni Llorens i Olivé, president d’ACPCA, i Julio Fernández Rodríguez, president de BA. El compromís d’inversió fou de sis milions d’euros anuals i el seu text regulà la coproducció, l’adquisició de drets d’antena i establí les condicions de publicitat i de promoció. El conveni tingué una durada de tres anys i es prorrogà fins a la conclusió de 2005. El seu text fou objecte d’algunes variacions introduïdes mitjançant tres addendes de dates 1 d’octubre del 2004, 15 de desembre del 2004 i 1 d’abril del 2005. En relació a aquest conveni resulta ben astorador que en el transcurs de la 37ª sessió del Fòrum de la Comunicació sobre Crisi del sector audiovisual i propostes de futur —organitzat pel Consell de l’Audiovisual de Catalunya el dia 30 de maig de 2018 i que és a l’abast de les persones interessades en aquell acte a https://www.youtube.com/watch?v=s3wO4LBHIkk&t=6s— des de la federació PROA s’afirmés que el primer conveni amb TVC datava de l’any 2002 amb mandrós oblit (o amb total ignorància) dels quatre acords anteriors que han estat inventariats i detallats en el text i en les notes precedents. Les persones que preparen aquestes ponències haurien de saber que, per tal d’endinsar-se encertadament en l’anàlisi del futur i en la cerca de propostes que hi incideixin en positiu, cal conèixer el passat amb tant detall com profunditat.

[8] Aquest fou, segons el parer de qui redacta aquest escrit, el conveni més complet i millor estructurat de tota la sèrie d’acords de la indústria audiovisual catalana amb TVC. D’una banda i des de la televisió, Joan Majó i Cruzate, com a director general de l’ens públic Corporació Catalana de Ràdio i Televisió, i Francesc Escribano i Royo, director de TVC, signaren el conveni el dia 9 de juny del 2006. Pel costat de les tres associacions de productors firmaren els seus respectius presidents. Jaume Ferrús i Estopà ho féu per APIC (Associació de Productors Independents de Catalunya), Ricard Figueras i Marco actuà en nom de BA i Carles Balagué i Mazón fou el representant de PAC (Productors Audiovisuals de Catalunya), actual denominació de l’antiga ACPCA. El conveni fou quadriennal (2006-2009) i la xifra anual d’inversió s’elevà a divuit milions d’euros, quantitat que cada exercici es corregí a l’alça mitjançant l’aplicació de la variació percentual experimentada per l’Índex General Nacional de Preus al Consum del conjunt de l’Estat espanyol en els dotze mesos immediatament anteriors. El conveni fixà el repartiment de la inversió entre les diferents modalitats de producció, elaborà una fórmula per al càlcul del preu d’adquisició dels drets d’antena, establí primes a la presència a festivals, decidí normes per a la coproducció i creà una Comissió de Seguiment que tingué una regularitat i una activitat ben acceptables.

[9] La pròrroga del conveni 2006-2009 a tot l’any 2010 nasqué de la signatura efectuada amb data del primer jorn d’aquest darrer exercici, tot acordant l’allargament del conveni durant dotze mesos més i escapçant el compromís inversor en un parell de milions d’euros, deixant-lo, per tant, en setze milions. Des de la televisió les signants foren Rosa Cullell i Muniesa, directora general de l’ens públic Corporació Catalana de Mitjans Audiovisuals, i Mònica Terribas i Sala, directora de TVC. Jaume Ferrús i Estopà (APIC), Ramon Colom Esmatges (BA) i Xavier Atance Yagüe (PAC) tingueren cura de la firma en representació de les associacions de productors de Catalunya. L’any següent, concretament el dia 7 de setembre, fou firmat el document que perllongava la vigència de l’acord (i els setze milions d’euros d’inversió anual a realitzar) fins al finiment del 2011. Els signants foren els mateixos que rubricaren la pròrroga precedent, amb l’excepció de la persona responsable de la direcció general de l’ens públic CCMA, que en aquesta avinentesa fou Ramon Mateu i Llevadot.

[10] L’acta fundacional de PROA fou signada el 28 de març de 2008 per nou representants (un tercet per entitat) de les associacions APIC, BA i PAC. Els seus estatuts foren admesos a dipòsit en el registre de la Subdirección General de Programación y Actuación Administrativa —tot depenent de la Dirección General de Trabajo (dins de la Secretaría General de Empleo del Ministerio de Trabajo e Inmigración) — el 4 de juny d’aquell any (BOE del dia 23 de juny de 2008). Posteriorment, la federació es reestructurà. BA i APIC cessaren la seva activitat i PAC sortí de PROA. A hores d’ara, doncs, la representació de la indústria de producció audiovisual independent de Catalunya es reparteix entre l’associació PAC i la federació PROA. Quant a la composició de PROA, actualment està integrada per set associacions: cinc són sectorials —Pro-Ficció, Pro-Docs, Pro-Tv, Pro-Animats i DEVICATS (Associació de Desenvolupadors i Editors de Videojocs a Catalunya)— i les altres dues —APAIB (Associació de Productores Audiovisuals de les Illes Balears) i la valenciana Avant— són associacions generalistes. Deu haver-hi algun curiós (i val a esperar que raonable) motiu que expliqui que PAC (una de les tres fundadores de l’entitat) hagués de marxar de PROA perquè en la seva remodelació la federació volia que totes les patronals que la integressin fossin cadascuna d’un sol sector (ficció, documental, televisió, animació, videojocs) i que després hagi obert la porta a associacions generalistes on es barregen empreses de totes les modalitats.

[11] En l’acte de signatura del document datat el dia 29 de gener de 2015 participaren l’aleshores president de la Generalitat de Catalunya, Artur Mas i Gavarró, el conseller de la Presidència, Francesc Homs i Molist; el conseller de Cultura, Ferran Mascarell i Canalda; el director general de l’ICEC, Jordi Sellas i Ferrés; el president de la CCMA, Brauli Duart i Llinares, i el president de PROA, Raimon Masllorens i Escubós. L’objectiu de l’acord era arribar a una inversió de 25 milions d’euros mercès a l’actuació conjunta de les dues entitats del sector públic. La contribució del Departament de Cultura se situà en 15 milions d’euros, 5 dels quals procedien del Fons per al Foment de la producció d'obres cinematogràfiques i audiovisuals; i 10 milions de l'impost sobre la provisió de continguts per part de prestadors de serveis de comunicacions electròniques i de foment del sector audiovisual i la difusió cultural digital. Quant al segment que interessa als efectes del present treball, la CCMA s’obligà a la inversió de deu milions d’euros, però amb la condició que, si els ingressos de publicitat no arribaven a 70 milions d’euros en aquell exercici, el compromís es reduïa a 7 milions d’euros més una quantitat variable en funció del grau de superació del nivell de 65 milions.

[12] La resolució es recull des de la pàgina 81 fins a la 84 del número 636 del Butlletí Oficial del Parlament de Catalunya, de 22 de febrer de 2010. https://www.parlament.cat/document/bopc/51472.pdf

[13] El control i la divulgació de l’acompliment de l’obligació inversora per part dels prestadors de serveis de comunicació audiovisual televisiva, des dels inicis de l’aplicació de la normativa fins a l’informe corresponent a 2011, ha estat missió de la SETSI (Secretaría de Estado de Telecomunicaciones y para la Sociedad de la Información). La tasca ha passat a ser encomanada a la CNMC (Comisión Nacional de los Mercados y de la Competencia) que, fins ara, ha elaborat els cinc dictàmens posteriors. Aquests organismes s’han encarregat també de l’aplec de les dades de les diferents entitats que controlen els prestadors de serveis de comunicació audiovisual d’àmbit autonòmic. Els informes de la SETSI són a http://www.minetad.gob.es/telecomunicaciones/mediosaudiovisuales/contenidos/PromocionProduccion/1.Informes/Paginas/financiacion.aspx, mentre que a https://www.cnmc.es/acuerdos-y-decisiones resulten abastables els veredictes de la CNMC sobre el finançament d’obres audiovisuals europees.

[14] El CAC fou creat pel Capítol IV (articles 10 a 12) de la Llei 8/1996, de 5 de juliol, de regulació de la programació audiovisual distribuïda per cable (http://portaldogc.gencat.cat/utilsEADOP/PDF/2232/73377.pdf). Pràcticament un quadrienni més tard, en el seu desè article, la Llei 2/2000, de 4 de maig, del Consell de l’Audiovisual de Catalunya (http://portaldogc.gencat.cat/utilsEADOP/PDF/3133/566805.pdf) adjudicà a aquest ens públic, entre d’altres missions, les funcions de “vetllar pel compliment del que estableix la normativa reguladora del sector de l’audiovisual” (en el literal d) i de “vetllar, en l’àmbit de les seves competències, pel compliment de la normativa de la Unió Europea, especialment en els àmbits relatius a la televisió sense fronteres” (en el literal l).

[15] Declaracions efectuades el dia 28 de maig de 2014 pel president de la federació PROA al diari El País. Es troben a https://elpais.com/ccaa/2014/05/28/quadern/1401301854_226141.html.

[17] http://www.boe.es/boe/dias/1999/06/08/pdfs/A21765-21774.pdf. Tal com indica la seva llarga denominació, la llei de 1999 modificà la llei de 1994 (http://www.boe.es/boe/dias/1994/07/13/pdfs/A22342-22348.pdf), que, al seu torn, traslladà a Espanya la Directiva 89/552/CEE, de 3 d’octubre de 1989, sobre la coordinació de diverses disposicions legals, reglamentàries i administratives dels Estats membres, tocant a l’exercici d’activitats de radiodifusió televisiva (http://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:31989L0552&from=ES).

[18] http://www.boe.es/boe/dias/2001/07/10/pdfs/A24904-24909.pdf.

[19] http://www.boe.es/boe/dias/2004/07/20/pdfs/A26264-26281.pdf.

[20] http://www.boe.es/boe/dias/2010/04/01/pdfs/BOE-A-2010-5292.pdf. El text consolidat amb els canvis posteriors es troba a http://www.boe.es/buscar/pdf/2010/BOE-A-2010-5292-consolidado.pdf.

[21] http://www.boe.es/boe/dias/2015/11/07/pdfs/BOE-A-2015-12053.pdf

[22] http://portaldogc.gencat.cat/utilsEADOP/PDF/4543/531253.pdf.

[23] http://portaldogc.gencat.cat/utilsEADOP/PDF/3510/205510.pdf.

[24] https://www.cac.cat/documentacio/acord-1032008-pel-qual-saprova-projecte-dinstruccio-general-del-consell-les. També es pot capturar el text d’aquest Acord del CAC a http://portaldogc.gencat.cat/utilsEADOP/PDF/5177/961415.pdf, mentre que la correcció d’una errada en el seu redactat és a http://portaldogc.gencat.cat/utilsEADOP/PDF/5300/989130.pdf.

[25] L’article estableix que s’han de computar els ingressos nets derivats de la programació i l'explotació del servei o dels serveis de televisió que donin origen a l'obligació d'inversió. I tot seguit indica que en tot cas la base de càlcul estarà integrada pels ingressos següents: “a) Ingressos derivats de la publicitat que inclouen els obtinguts pels espots, els patrocinis, els bàners, el marxandatge i qualsevol altra fórmula publicitària b) Ingressos derivats de les vendes de programes produïts o coproduïts pel prestador de serveis mateix c) Ingressos derivats d'altres vendes en què s'inclouen, en tot cas, els derivats de les vendes del servei de missatges curts de text (SMS) d) Quotes d'abonament e) Subvencions o qualsevol altre ajut públic f) Avals de la Generalitat de Catalunya, quan el prestador de serveis de televisió no satisfaci el crèdit i en compte seu ho faci la Generalitat de Catalunya. En aquest cas, l'aval computa com a ingrés en l'exercici pressupostari en el qual la Generalitat de Catalunya hagi abonat el deute. No es computen com a ingressos els interessos eventuals que el crèdit hagi pogut generar”.

[26] http://portaldogc.gencat.cat/utilsEADOP/PDF/4990/882254.pdf.

[27] La sèrie històrica de documents comptables (balanç, compte de pèrdues i guanys, notes i informes d’auditoria) resulta abastable per als anys que van del 2000 al 2017 a http://www.ccma.cat/corporatiu/ca/com-funciona/memoria-anual/. A cada exemplar, fins a la publicació del 2012, es pot trobar la informació corresponent a Televisió de Catalunya, S.A. Des de l’any 2013 ençà se subministren els comptes anuals de la Corporació Catalana de Mitjans Audiovisuals, S.A. (Societat unipersonal).

[28] El text del Reial Decret 1514/2007, de 16 de novembre, que aprova el Pla General de Comptabilitat pot ser aconseguit a http://www.boe.es/boe/dias/2007/11/20/pdfs/A47402-47407.pdf. D’altra banda, el text del Pla es troba a http://www.boe.es/boe/dias/2007/11/20/pdfs/C00001-00152.pdf.

[29] El CAC recull a https://www.cac.cat/acords-recerca/acords-del-cac els diferents acords sobre verificació del compliment per part de CCMA/TVC de la normativa referent al compliment de les obligacions de finançament d’obres audiovisuals europees.