Netflix guanya entre les plataformes, guanya amb el màrqueting i amb la ignorància col·lectiva

Netflix guanya entre les plataformes, guanya amb el màrqueting i amb la ignorància col·lectiva

Netflix guanya la resta de plataformes de vídeo a la carta deu anys després d’instal·lar-se al mercat espanyol (tardor 2025) i una mica més des que va començar l’expansió per Europa i pel món. Amb el permís de Youtube, que a gairebé tot arreu el supera en quota de consum audiovisual no només als telèfons mòbils sinó ja també als televisors (per exemple als Estats Units, segons Nielsen, o a Espanya, segons Kantar + Comscore). Però es pot discutir si Youtube és un servei comparable, ja que basa el seu èxit en l’intercanvi de vídeos entre creadors/es.

El cas és que Netflix, per volum de despesa en contingut, per volum de títols i hores que ofereix al catàleg de cada país, i per quota de pantalla de VOD destaca respecte a la resta de rivals, que queden lluny en totes aquestes classificacions, i només el model d’explotació peculiar d’Amazon Prime Vídeo i el seu poder com a marca de serveis mundial li permeten esdevenir un contrincant realment competitiu. En tots els sentits.

Certament, la posició que Netflix ha assolit en el terreny del vídeo a la carta era impensable uns pocs anys enrere, quan es dubtava de la seva estratègia d’oferir tots els capítols de les sèries alhora per comptes de dosificar-les setmanalment com els seus rivals i mantenir unes ràtios entre cost de graella i ingressos d’usuari més favorables. Per a Netflix, mantenir un volum elevat de novetats setmanals i un catàleg vastíssim encara que fos a canvi d’endeutament els primers anys va ser una estratègia molt arriscada per agafar avantatge respecte a la resta de propostes durant l’anomenada streaming wars. I malgrat el sotrac de l’any 2022, ha acabat sortint-li bé.

Però no es pot menystenir una altra raó que ha contribuït a aquest desenllaç. Netflix va guanyar també la guerra del màrqueting respecte als contrincants. Des del primer dia, davant la incredulitat general i el desinterès de la resta, va apostar per un model de baix cost (última finestra d’explotació audiovisual per a continguts de reestrena, disponibles a un preu fix infinitament més baix que la televisió de pagament i el vídeo domèstic). Va generar així una modalitat de servei (SVOD) que acabaria essent conegut com el model Netflix. La prova fefaent és que el seu nom va esdevenir un referent per explicar els serveis de vídeo a la carta: qui no ha sentit responsables de televisions públiques i privades d’arreu dir “serà com un Netflix català” o espanyol o francès o el que sigui.

Posat el nom propi a la modalitat de servei audiovisual de baix cost, i amb una despesa en màrqueting, promoció i vendes que el 2024 va arribar quasi als 3.000 milions de dòlars (entre el 7,5% i el 8% dels ingressos, segons els seus comptes), va aplanar el camí de l’acceptació dels passos que ha emprés els darrers deu anys: augmentar tarifes a canvi d’enriquir el catàleg amb produccions originals pròpies o alienes. I anar-les augmentant cada cop més sovint, perseguir el costum molt estès de compartir subscripcions entre usuaris, passar de renegar de la publicitat a procurar que els usuaris adoptin la modalitat d’abonament més barat amb anuncis per comptes de la fórmula original (genera més ingressos la publicitat que el pagament d’usuari), i de vantar-se de no oferir esports al catàleg a invertir en documentals d’esportistes i programes de pseudo-esports per acabar en les retransmissions.

Tots aquests canvis de Netflix s’han produït amb un nivell d’enuig públic molt escàs: s’han criticat els augments, la publicitat i la restricció de compartir subscripcions però sense les protestes dels primer augments de preu als Estats Units, que li van costar car en usuaris. La despesa en màrqueting dels títols i novetats ha tingut èxit, ja que són molt pocs els que en qualsevol país renuncien a la subscripció, i té una taxa d’abandonament molt inferior a la dels competidors: si cal renunciar a alguna subscripció, la que es manté fixa sempre és la de Netflix.

La campanya de màrqueting dels 250 milions anuals d’inversió a Espanya

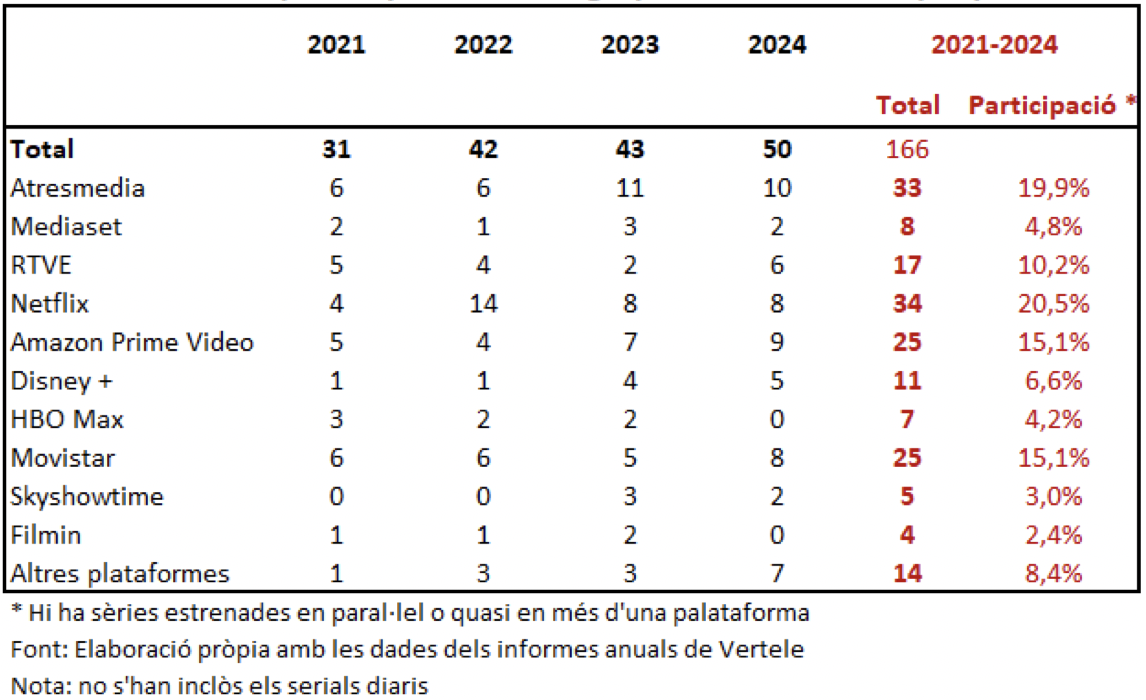

Aquesta acceptació –indignada, resignada o tranquil·la- de les decisions de Netflix per part de la població no és l´única mostra de l’èxit del seu màrqueting. Un altre indici és la creença molt estesa que Netflix és l’empresa que més recolza la ficció espanyola, si més no quantitativament. Però les dades dels darrers anys ens mostren una realitat una mica diferent pel que fa a la participació en estrenes de sèries espanyoles: en el còmput dels quatre darrers exercicis Netflix va estrenar més que els seus competidors, però l’any 2024 Atresmedia i Amazon Prime Video van superar-la i Movistar la va igualar.

També és cert que si fem la comptabilitat no només amb sèries de ficció sinó també amb els documentals i llargmetratges els resultats serien diferents. I si afegim les altres modalitats de programes en plató (concursos, etc.) encara més diferents.

Tot plegat, em sembla que el més preocupant és el que va passar fa poc amb la ignorància col·lectiva dels mitjans de comunicació. Tot i que potser en alguns casos no era ignorància, sinó adulació interessada, buscant beneficis.

Fa unes setmanes Netflix va decidir celebrar els deu anys de servei a Espanya (que en realitat es compleixen el 20 d’octubre) i en l’acte va generar un titular que tots els mitjans van publicar: Netflix invertirà 1.000 milions a Espanya en quatre anys, o sigui 250 milions de mitjana anual. Es va revestir la xifra amb grans elogis a l’empresa i també a la bona feina feta pel sector i les polítiques audiovisuals del país, que han sabut treballar amb la plataforma.

Problema: aquesta xifra no té molt valor, s’ha exagerat. Vegem-ho. En primer lloc, és exactament el mateix import per any i per quatre anys que van prometre uns mesos abans a Mèxic, per la bona acollida que té la ficció en espanyol. Però amb les dades que hi ha disponibles, resulta que a França Netflix hi inverteix també 250 milions anuals. I al Regne Unit els mil milions en contingut britànic els inverteix en un sol any. I a Corea hi gastarà 2.500 milions en quatre anys.

Aquestes són dades que es poden trobar amb qualsevol buscador o amb qualsevol motor de resposta amb IA. Llavors, perquè quasi ningú va fer aquesta associació de dades per poder explicar la història una mica diferent? Evidentment que és positiu que les plataformes contractin talent per tot arreu i generin ingressos a la indústria d’aquí. Però hem de fugir de la ignorància col·lectiva que ens fa aplaudir qualsevol missatge sense contrastar-ne el valor.

Conclusió 1: Es pot treballar millor o pitjor, però per a tenir èxit en l’audiovisual cal fer molt bé el màrqueting i la promoció. Per això és una indústria d’oferta, no de demanda.

Conclusió 2: És molt important disposar d’estadístiques potents que ens permetin contrastar els missatges entusiastes amb les dades reals. En aquest punt, si creiem en l’existència d’un ecosistema audiovisual català propi –però, evidentment, vinculat amb l’ecosistema espanyol i internacional, agradi o no- necessitem dotar-nos de dades per a entendre la realitat i per a prendre decisions.

L'OPA compta amb el suport econòmic de la Direcció General de Mitjans de Comunicació, del Departament de la Presidència de la Generalitat de Catalunya

![]()