Les noves dependències del cinema independent i els seus perills

Les noves dependències del cinema independent i els seus perills

Tal i com està evolucionant l’ecosistema audiovisual arreu, crec que cal dedicar espai i temps a reflexionar sobre els canvis que es produeixen en el suport a la producció independent de cinema i els problemes que planteja el rol creixent (fins ara) de les empreses de VOD en aquest suport, que se suma al de les televisions i els ajuts públics i –també cada cop més- els incentius fiscal. A l’estat espanyol, a més, l’episodi del canvi de la definició de productora independent que va imposar amb nocturnitat la llei de l’audiovisual de 2022 i que la non nata llei de cinema podia/havia de corregir fa més oportuna la deliberació pública sobre com hem de protegir la producció de cinema independent. Perquè mirant el que passa al món, pot ser útil revisar les mesures que s’apliquen per impulsar-lo, defensar-lo o ajudar-lo, ja que algunes el poden deixar supeditat a dependències no sempre positives.

Vam haver d’acceptar com a “natural” el canvi de lideratge en la indústria audiovisual –i potser també en el seu vessant d’art audiovisual- des del cinema cap a la ficció seriada televisiva, en una primera etapa de la vertebració de l’estructura d’ecosistema complex. I en una segona etapa, la que estem vivint ara, s’està consolidant el canvi de lideratge d’aquesta ficció seriada des dels prestadors de serveis televisius lineals (públics, privats, en obert i de pagament) cap als prestadors de serveis de vídeo a la carta, i sobretot de dimensions globals.

Ho hem acceptat com a “natural”, com tantes altres coses que han passat en els gairebé 130 anys d’història del cinema i l’audiovisual (es compleixen l’any vinent). Entre les fonamentals podem esmentar el control –que encara dura- del mapa cinematogràfic mundial per les majors dels Estats Units, ja que van estendre el seu poder com a productores-distribuïdores des de les sales de cinema als formats/circuits del vídeo de pel·lícules i ara, actualment, als catàlegs del VOD.

Segurament, per al cinema, la principal alteració d’aquest ordre tradicional ha estat la reconversió de Netflix, de modest jugador de la distribució de vídeo (films i sèries, mai en primera finestra) fins a ser la principal major del segle XXI i la més disruptiva: productora i distribuïdora de cinema i televisió a través de la seva pròpia estructura vertical i amb el control conseqüent de la cadena de valor de l’audiovisual, que l’està portant a hores d’ara també a nous horitzons com el dels videojocs i el de la integració de la publicitat entre les seves vies de finançament.

La major Netflix i no l’empresa tecnològica Netflix (si s’accepta el joc irreal de dissociar les dues coses) ha arrossegat les velles corporacions cinematogràfiques de Hollywood -després d’esdevenir un temps corporacions audiovisuals televisió-cèntriques- a imitar la seva estratègia en tots els nivells d’activitat i consolidar el VOD (amb subscripció o sense, amb publicitat o sense) en el circuit central del paisatge audiovisual. No forçosament per volum d’usuaris, ja que la televisió lineal es defensa encara i algunes pel·lícules (poques) fan estralls a les sales, però si per la capacitat de liderar les dinàmiques dels mercats nacionals de producció de cinema i televisió. I ha arrossegat també a adoptar el rol de major del segle XXI el gegant del comerç electrònic Amazon.

Cal aclarir que lidera no per volum d’activitat, sinó per estar al centre de les mirades de tots els actors del sistema, tothom pendent dels seus moviments.

Aquest episodi de la història contemporània ha estat llegit i acceptat amb naturalitat, com va ser temps enrere “natural” que la indústria de la televisió europea donés l’assistència vital a la producció de cinema, fins al punt de convertir-la netament en un negoci dependent, amb molt pocs participants que s’escapessin de l’efecte de les seves decisions.

Les polítiques públiques que s’han seguit a Europa les darreres dècades ho han afavorit, i sovint estimulat, amb les mesures i instruments que s’han utilitzat. Unes mesures que eren necessàries -segurament o quasi segur- per a evitar: 1) un empobriment gran de la diversitat cultural/audiovisual a tot arreu; 2) deixar el control del paisatge en mans dels Estats Units, i 3) limitar l’accés de les persones a la creació audiovisual. Però al mateix temps que eren imprescindibles per a la supervivència de la producció independent van facilitar la inèrcia legítima de buscar el diner televisiu per aixecar els projectes, a més dels fons públics de les subvencions. Fins que es va arribar a una situació de constituir-se –en molts casos- en productores dependents de facto, ja que sense el suport d’una empresa televisiva, els seus diners i la capacitat promocional no es rodava la pel·lícula. Portat a un extrem caricaturesc, serien els operadors de televisió els que decideixen què es produeix, qui, com, quan i on.

Avancem. Estendre les obligacions envers el cinema i la producció audiovisual de les televisions als serveis de VOD és sense cap mena de dubte una política coherent, en tant que busca acostar-se més cap a la simetria reguladora entre ambdós sectors pel que fa a la inversió obligatòria en producció/compra de contingut i la presència en les graelles/catàlegs.

Però a més de coherent, també fa créixer la dependència de la producció de cinema pel que fa al finançament i la capacitat de presència als mercats respecte a més serveis rivals en la captació de l’atenció audiovisual de la població. I, en conseqüència, i això és el punt més transcendent, queda a remolc de les circumstàncies i conjuntures que afecten i travessen la televisió i el VOD com a indústries i, en definitiva, de les decisions dels seus responsables, de dos sector si ja no només d’un.

Plantejo un escenari possible. Els darrers anys les plataformes VOD globals han incrementat la seva inversió en sèries de ficció i programes, i també en pel·lícules, en molts països. Ho han fet amb un triple capteniment, com a mínim: 1) complir les obligacions que la regulació els imposa a cada lloc; 2) construir un catàleg mixt global + local competitiu per a satisfer els patrons de consum audiovisual de la població en cada cas, i 3) alimentar el màrqueting per a construir la imatge de marques compromeses amb la cultura, el talent i la indústria autòctones.

Ara bé, la batalla entre aquestes plataformes ha arribat a un punt que les ha portat a (quasi) totes a ser deficitàries o almenys poc eficients en la despesa de construcció dels catàlegs. I així han arribat les retallades en la producció d’originals, sovint encarregats o amb producció delegada a empreses externes en molts països. En aquest punt, mentre assoleixin els mínims legals exigits, poden retallar la inversió local i posar en dificultats molt greus un sector de la producció independent que s’havia anat acomodant a la dinàmica de creixement d’encàrrecs provocada per la fi del monopsoni (únic client d’una activitat) de la televisió.

La nova dependència de les productores independents de cinema i audiovisual pot provocar un cataclisme entre les empreses que no tinguin coixins de seguretat per als moments de vaques flaques als mercats. D’aquí, en part, l’interès per a acceptar la integració en estructures de grups europeus de grans dimensions, que també els proporcionen altres beneficis en un ecosistema complex i que es basa encara en la suma de mercats nacionals.

Un altre cas possible. Algunes de les empreses televisives espanyoles han vingut invertint per damunt de les obligacions legals en cinema i audiovisual independent, i això pot haver sobreescalfat el volum de producció, que ha obligat a dimensionar les empreses per sobre del que tradicionalment feien i també ha generat un creixement de participants en el mapa de productores. Però ara que les televisions públiques i privades no generen els ingressos i l’audiència de temps enrere, com impacta això en el volum d’encàrrecs i als recursos destinats al sector independent? I dins d’aquest paquet, què passarà amb el cinema?

Dades i fets

Passant de les hipòtesis a la realitat, il·lustro aquesta preocupació amb dades i fets reals i ben recents, ja que la reflexió que he intentat resumir amb els paràgrafs anteriors ja ens l’hem fet tots i totes molts cops, a ben segur. Alhora, és reconegut públicament que la indústria audiovisual –si més no en el cas espanyol aquest és el relat comú- es troba en un punt d’altíssima activitat i el personal artístic i tècnic no dóna l’abast amb encàrrecs, i es genera un fenomen d’inflació de costos de personal en les produccions, amb les seves conseqüències.

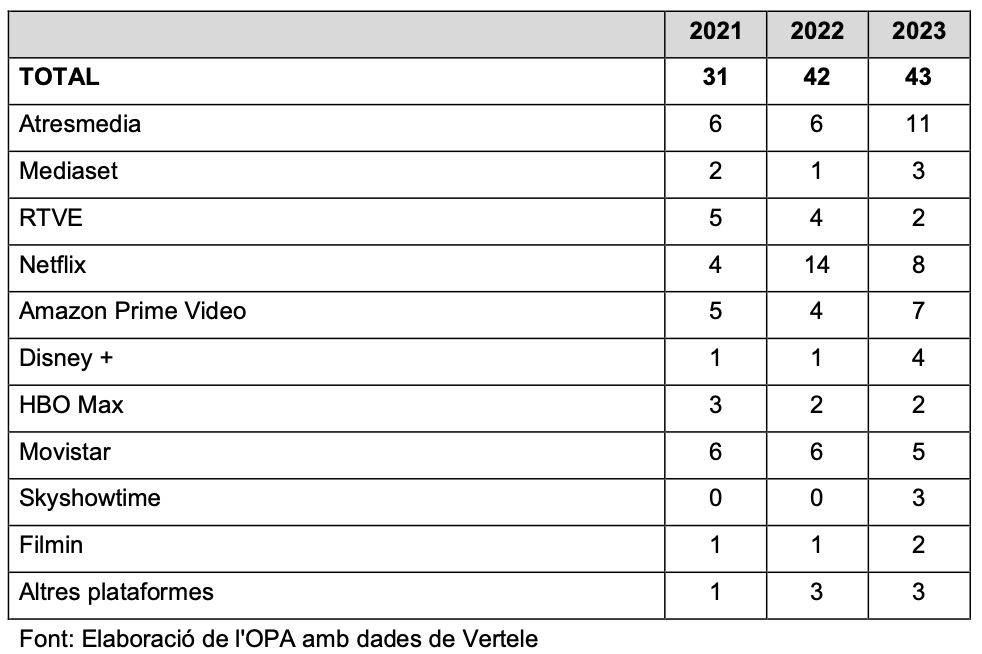

La taula següent il·lustra el volum de sèries espanyoles estrenades per les plataformes d’abast estatal els darrers tres anys, segons el portal vertele.com[1].

Sèries estrenades a plataformes i canals de TV espanyols

Font: Elaboració de l'OPA amb dades de Vertele

No inclou els serials diaris, les sèries en segona temporada o posterior ni les estrenades per les televisions i plataformes autonòmiques (TV3 i 3cat, entre elles), però és indiciari de l’evolució audiovisual i no seria estrany que aquest any 2024 ja no se superi la xifra de l’anterior, com passa amb el famós peak TV dels Estats Units.

Pel que fa al cinema a Espanya, el total de llargmetratges produïts el 2023 (ficció, animació i documental) va ser de 328 títols, sis més que l’any 2022, dues xifres que deixen enrere tots els rècords anteriors i ens posen en la tessitura d’un possible excés de producció, per una incapacitat d’absorbir-los tots en els circuits de distribució convencionals (inclosos els plataformes de VOD). Alhora, un any rere l’altre, els films amb més públic a les sales compten amb la participació de televisions (són propietat seva, participen a l’AIE de torn, coprodueixen, etc.), de grat o per obligació, i excepcionalment s’hi pot afegir apostes puntuals de plataformes com ara Netflix amb la Sociedad de la nieve.

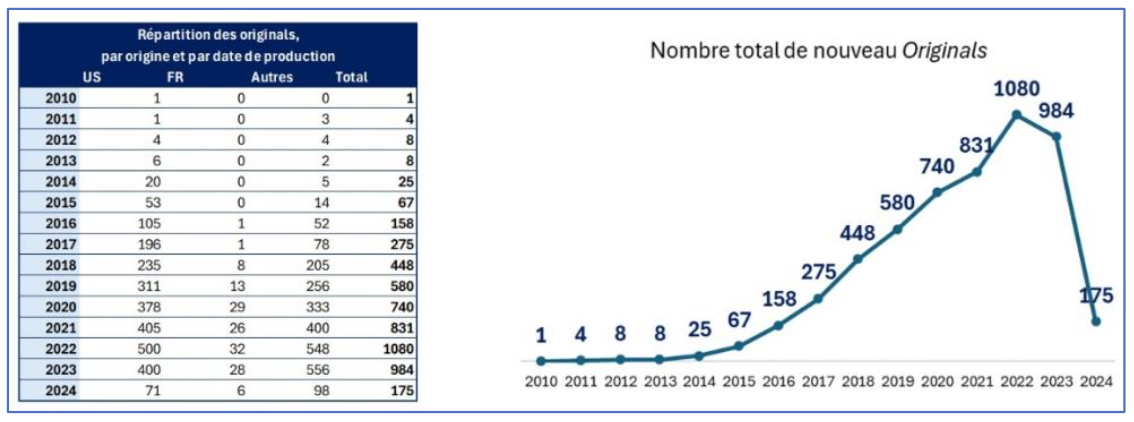

Le preocupació pel futur de la dependència del cinema respecte als altres agents no pot sinó créixer davant els cants de sirena que se senten des de les plataformes, Netflix inclosa, sobre la reducció del nombre de títols (amb l’afegitó de “menys quantitat però més qualitat”). Unes dades recents publicades a França per NPA Conseil[2] indiquen que l’any 20203 ja va baixar el 9% el nombre de títols (cinema, sèries i programes) produïts o encarregats per les cinc principals plataformes (Netflix, Amazon, Disney+, AppleTV+ i Paramount+).

Títols originals produïts per les 5 principals plataformes de VOD

Font: Insights NPA Conseil (11 d’abril de 2024)

És simptomàtic també un fet que s’ha produït a Itàlia a l’abril. El conjunt d’agents de la indústria del cinema ha aixecat la veu de forma unitària per la paràlisi que viu el sector, i acusen de la situació la lentitud de les autoritats públiques a l’hora de definir els termes que aplicarà per als incentius fiscals a la producció aquest any 2024[3]. Sense conèixer els plans públics, les televisions i plataformes, que són els principals vehiculadors d’aquests incentius cap a la producció i les productores (pròpies, participades i independents de debò) han sumit en la paràlisi l’activitat de producció.

Els darrers temps, és ja evident que en molts països hi ha hagut un viratge en les polítiques de foment de la producció cinematogràfica i audiovisual, de manera que juntament amb les obligacions (quotes i depeses mínima) a les televisions i VOD i les subvencions directes i indirectes han adquirit un gran protagonisme els mecanismes d’incentius fiscals per a acollir rodatges. A l’estat espanyol són prou coneguts els avantatges extres que faciliten Canàries, Navarra i els tres territoris d’Euskadi (molt per damunt dels incentius generals aprovats per l’administració central per a la resta), i que han disparat la producció en aquests territoris. Però és que a Europa la pràctica totalitat de països han entrat en una roda d’ampliació dels crèdits i instruments fiscals per a participar en el concurs per atraure rodatges internacionals. Fins a extrems de retorns que no hauríem pensat mai, tot sigui per activar l’economia a través de l’audiovisual.

El límit al que s’arribarà amb aquests política és desconegut, però les conseqüències en la distorsió dels mercats nacionals de producció audiovisual i de cinema poden ser importants: facilitar la dependència del sector (independent) respecte a les estratègies dels grans jugadors globals, els vells de Hollywood i les televisions, i els del nou Hollywood. Fins ara, les empreses dels Estats Units han sotmès molts estats (i Canadà) a una escalada en la política d’incentius a la producció per retenir o atraure els milions de dòlars en joc als territoris respectius, com explica la premsa especialitzada i resumia molt bé The New York Times[4]: 25.000 milions de dòlars en 20 anys en incentius fiscals. De la mateixa manera, aquestes empreses també han anat a veure un rere l’altre els governs de molts països per veure què els oferien a canvi de la seva contribució a la indústria audiovisual local. No a la cultura local.

Conclusió

Hem passat de fer dependre el cinema independent dels plans públics de subvencions, sempre criticats per un o altres o per tots alhora, a supeditar la política de foment del cinema i l’audiovisual als moviments voluntaris, estratègics o obligats de jugadors que majoritàriament són empreses mercantils, i que per tant es mouen amb criteris de mercat. Ja siguin les obligacions d’inversió o les quotes.

Fins ara havia anat bé, ja que el volum de recursos vehiculats cap a la indústria del cinema creixien en positiu. Però a partir d’ara dependrà sobretot –i més- de les decisions empresarials. Per bé i per mal, però l’experiència d’alguns països posa de manifest que els beneficiaris directes són les empreses grans, els grans jugadors, i el teixit productiu més petit i independent, que també enriqueix –i molt- culturalment l’ecosistema audiovisual, esdevé més dependent.

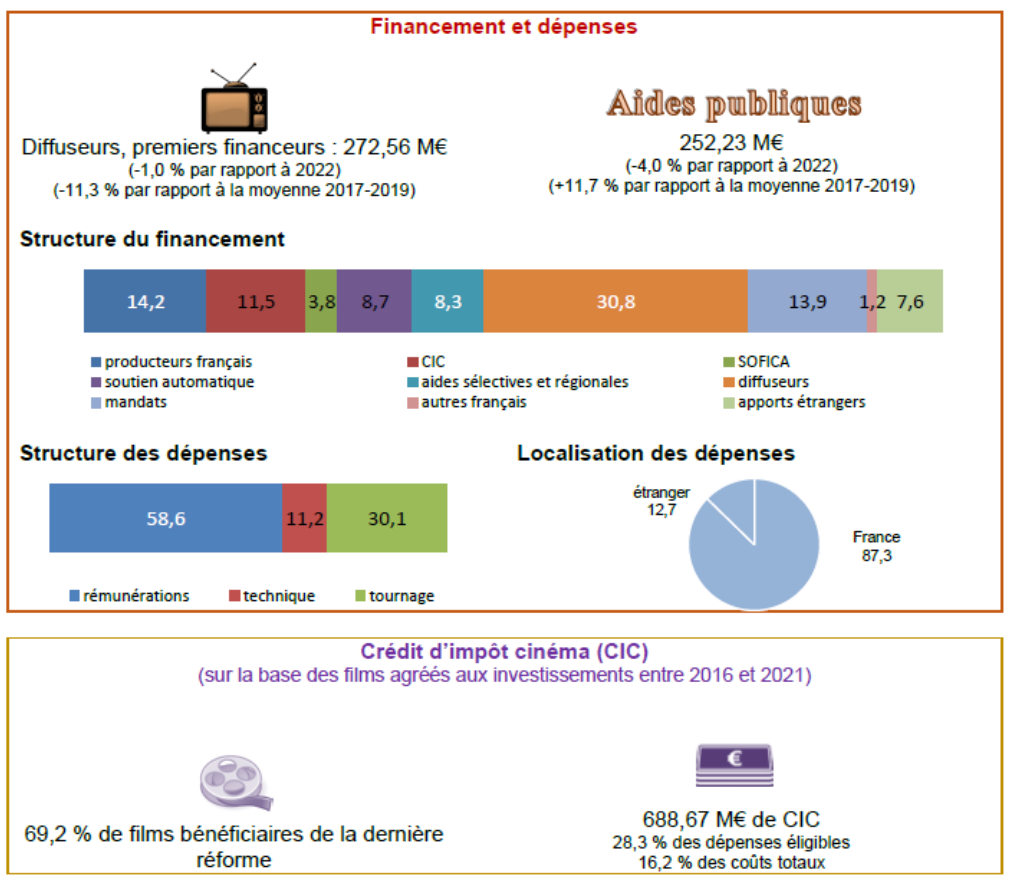

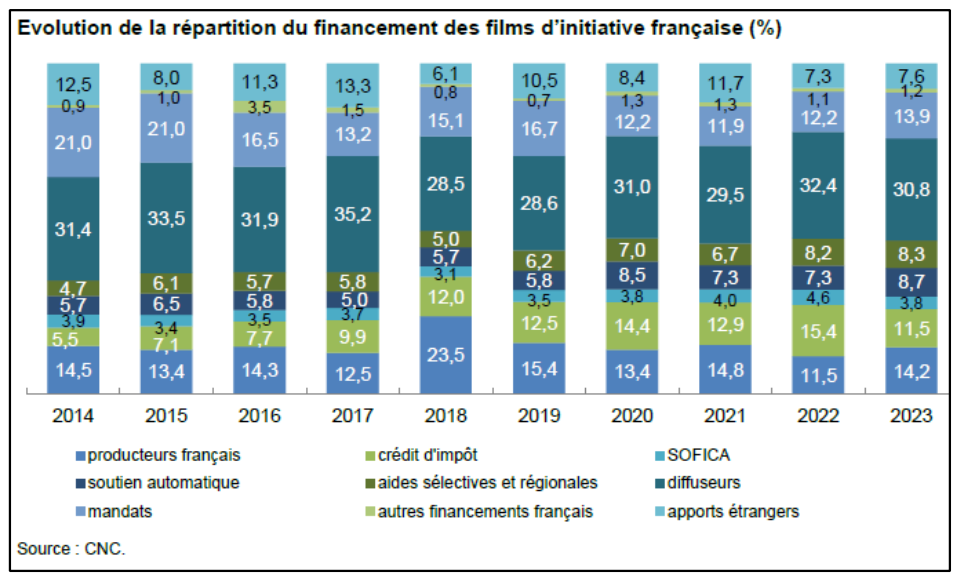

Una mirada a les fonts de finançament del cinema francès, que es considera el de més èxit a Europa, pot servir d’argument final per aquesta reflexió. Són dades extretes dels informes anuals sobre producció i finançament del cinema i de l’audiovisual que elabora el CNC amb una profusió d’informació descomunal, i que permet analitzar les mesures que es duen a terme per impulsar el cinema ( i el cinema independent).

El primer gràfic mostra els elements que intervenen en el finançament del cinema francès i la seva part en l’exercici de 2023.

Font: CNC: La production cinématographique en 2023. Le financement et les coûts définitifs des films d’initiative française agréés.

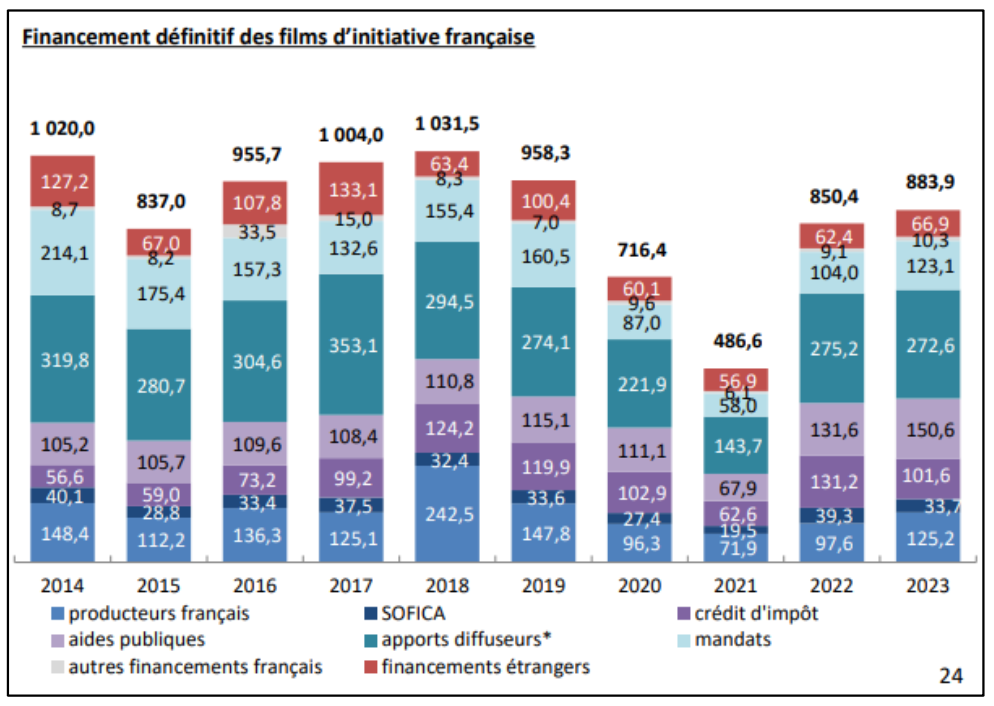

Per a completar-ho, els gràfics amb la seqüència temporal mostren en termes absoluts i relatius el pes reduït que tenen les aportacions dels productors, la importància dels ajuts públics de tot tipus i dels incentius fiscals, amb moltes oscil·lacions els darrers anys, la participació preponderant de les televisions (una tercera part, a grans trets) i l’impacte que tenen les plataformes de VOD estrangeres, a més dels “mandats” (distribució en sales, en vídeo i vendes a l’estranger).

Font: CNC: La production cinématographique en 2023. https://www.cnc.fr/documents/36995/2097582/Observatoire+de+la+production+cin%C3%A9matographique+2023_VDEF.pdf/

Font: CNC: La production cinématographique en 2023. Le financement et les coûts définitifs des films d’initiative française agréés.

Finalment, com advertia en la seva anàlisi de les dades del CNC la consultora NPA Conseil (Npa Insights 11-4-2024), les tres grans del VOD (Netflix, Amazon i Disney+) juntes formen el segon contribuïdor econòmic de la producció de cinema i audiovisual francès (346 milions l’any 2022), darrere de la televisió pública (493 milions) i per davant dels grups televisius privats Canal+ (285 milions) i TF1 (240 milions). De tots aquests actors i de les polítiques de suport depèn el cinema francès.

The Italian film industryasksthegovernment for regulations, tightertimescales, andgreaterresources - Cineuropa.

[4]https://www.nytimes.com/2024/04/07/arts/oklahoma-texas-film-incentives-tulsa-king.html

L'OPA compta amb el suport econòmic de la Direcció General de Mitjans de Comunicació, del Departament de la Presidència de la Generalitat de Catalunya