Blog: "El sector de la producció televisiva a Europa s’està concentrant a passos gegants"

Blog: "El sector de la producció televisiva a Europa s’està concentrant a passos gegants"

Joan M. Corbella

Professor de la UPF. Director de l'OPA

La darrera noticia en el sector de la producció televisiva a Europa és que el fons d’inversió francès Mediawan ha arribat a un acord per a comprar l’empresa AB, productora de continguts i de 19 canals de televisió temàtica, i distribuïdora (80 hores de producció anual, catàleg de 12.000 hores d’emissió). Es tracta d’una empresa veterana, en la qual participa com a soci minoritari la cadena de televisió TF1, i amb una facturació de 158 milions d’euros l’any 2016. Per la seva part, Mediawan és propietat de Matthieu Pigasse, Xavier Niel i Pierre-Antoine Capton; els dos primers també controlen la companyia de telecomunicacions SFR i són accionistes del diari Le monde.

L’esmentada TF1, fa poc més d’un any va comprar la majoria d’una altra productora francesa, Newen, generant un conflicte amb la televisió pública, client destacada d’ella. Tot això després que Vivendi entrés l’any 2015 en el capital del grup constituït per la integració de Banijay i Zodiak, amb arrels llunyanes a la italiana De Agostini, entre d’altres. Fa pocs mesos, Vivendi ara ha entrat amb hostilitat al capital del rei italià de la televisió, Fininvest-Mediaset, amb la intenció de disposar de matèria primera per a construir un pol europeu audiovisual potent.

Els propietaris de Mediawan, en l’anunci de compra d’AB justament han anunciat que en els propers mesos seguiran comprant productores amb la intenció de constituir un dels grups de producció més grans d’Europa.

Notícies d’aquesta mena, amb diferents protagonistes, proliferen des de fa uns quants anys, i cada com amb més freqüència. A què són deguts aquests moviments? La resposta no és simple, ja que hi intervenen molts factors, entre els quals cal esmentar la volatilitat dels ingressos dels operadors de televisió comercial en obert (amb una tendència a la baixa a curt i mitjà termini, com a mínim, per la puixança dels serveis d’internet), la crisi de les televisions públiques, l’entrada de nous agents al sector, i el seguit d’operacions de compra d’actius europeus per part dels grans grups audiovisuals dels Estats Units, que obliga a reaccionar els operadors europeus. En aquest context s’explica el propòsit de la BBC de dotar-se d’una arma de producció oberta a treballar per a tercers (BBC Studios), o l’esforç de la també britànica ITV per a esdevenir referència en la producció, ja que tot i que el rendiment econòmic de l’activitat de producció és més baix que el de la programació i emissió de televisió, no està sotmès als vaivens dels ingressos publicitaris. En la mateixa línia, fa anys ja que el grup alemany Prosieben.sat1 va convertir Red Arrow en el nucli de la seva activitat de producció i distribució de continguts, amb un creixement de la seva facturació en part motivat per l’adquisició de productores petites per tot arreu, inclús als Estats Units, com els grups audiovisuals britànics.

Des de Catalunya, en aquesta mateixa direcció d’integració cal esmentar l’entrada de Mediapro al capital de l’argentina Oficina Burman, que s’ha integrat al perímetre d’activitat internacional de l’empresa barcelonina, amb la intenció de fer-se forta a Llatinoamèrica.

Aquest seguit de notícies no fan sinó corroborar una certa debilitat estructural del sector de la producció europea, en el qual molt poques empreses facturen xifres significatives que els permeten tutejar els operadors de canals –i la majoria estan vinculades a alguns d’ells, malgrat ser considerades independents-, i a tots els països hi ha una gran quantitat de productores amb un volum d’activitat i facturació molt baix, que les obliga a anar a remolc i a no poder aprofitar tant com seria possible teòricament les possibilitats que la nova estructura i cadena de valor de l’audiovisual promet.

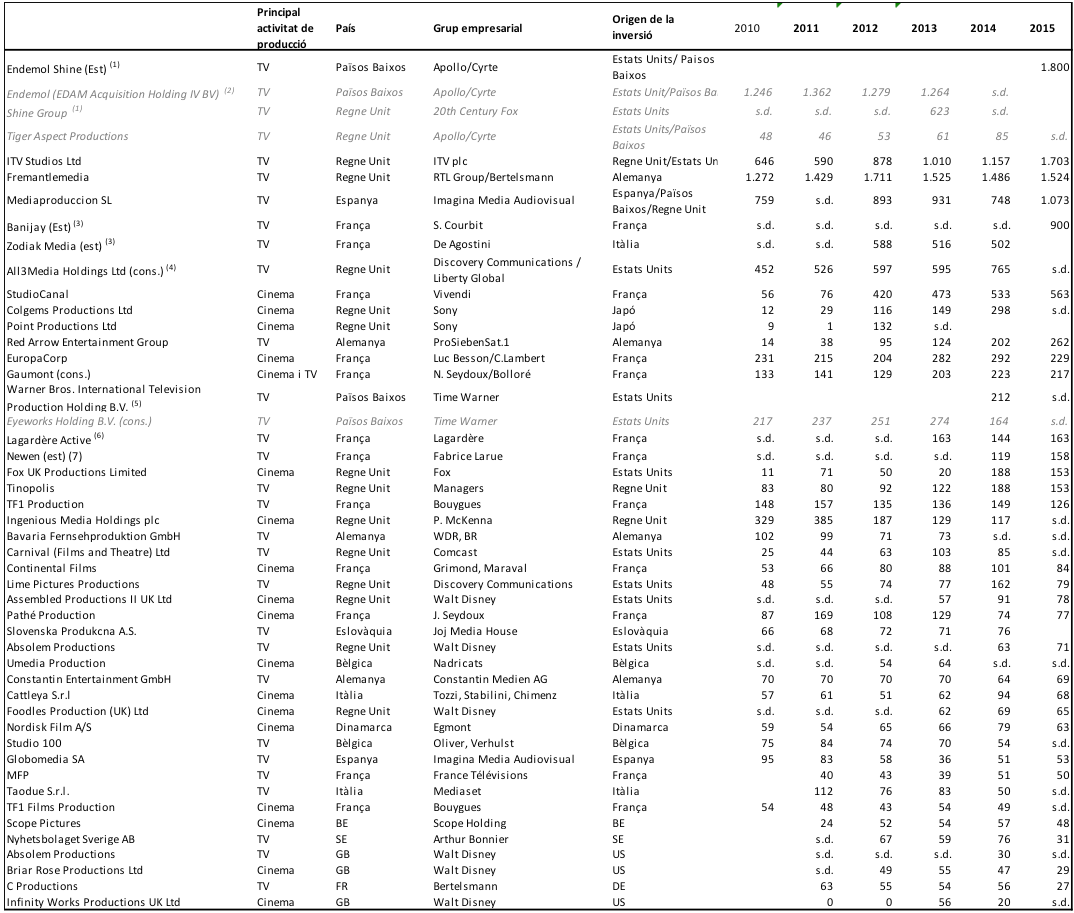

Amb aquest panorama, les xifres de la taula 1 permeten veure fàcilment la distància econòmica que hi ha entre els grans grups de producció a Europa i la resta de productores, a l’espera que en els propers anys comencin a aparèixer els fruits de l’acció dels operadors de telecomunicacions.

Taula 1. Principals productores i grups de producció a Europa, 2015.

Ingressos d’explotació (xifres en milions d’euros)

Font: Elaboració pròpia amb dades de l’Observatori Europeu de l’Audiovisual (Yearbook 2014 a 2016).

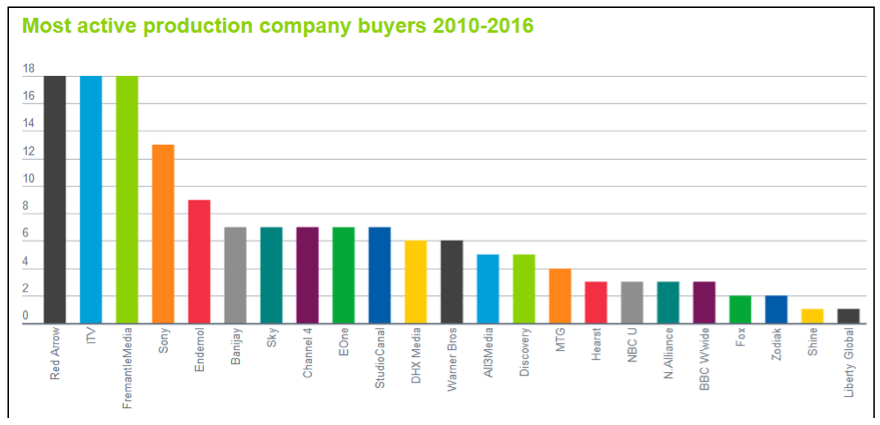

A la taula es pot verificar com els primers llocs estan ocupats per corporacions vinculades a grups televisius, a banda dels complexos Mediapro i el d’Endemol-Sine, emparentat amb l’imperi Fox arran de la integració entre els dos grups. L’actuació contundent d’aquestes corporacions televisives en l’àmbit de la producció es pot veure en el gràfic 1, que ofereix el rànquing de compra de productores en els darrers anys que va elaborar la consultora IHS[1], encapçalat amb gran diferència pels alemanys ProsiebenSat.1 i RTL-Bertelmann i el britànic ITV.

Gràfic 1. Nombre d’adquisicions dels principals grups de producció, 2010-2016

Font: European broadcasters report benefits from production acquisitions

En aquest mapa de la producció audiovisual, els darrers anys cal incorporar-hi també alguns dels operadors de telecomunicacions més dinàmics d’Europa, els quals després de fer-se un espai entre les plataformes de distribució de televisió de pagament i batallar pels drets de retransmissió d’esports, han decidit apostar també per entrar en el terreny de la producció de continguts constituint els seus Studio de manera semblant a com ho estant fent les plataformes de SVOD dels Estats Units (Netflix i Amazon), que consideren els seus adversaris en el paisatge audiovisual que s’està configurant. En el cas espanyol, Telefónica va estrenar l’any 2017 amb l’anunci que produirà 14 sèries entre 2017 i 2018, amb una inversió de 70 milions d’euros anuals, a banda dels 30 milions que destina al canal prop (canal 0) en la seva plataforma Movistar i la seva participació en la producció de films. Confirmava així els plans que venia apuntant ja des del 2014, abans de la compra de Digital+, en el sentit que l ‘activitat audiovisual passava a ser fonamental en el seu model de negoci. A França, a la veterana Orange Studio (creada el 2007), filial de l’operador de telecomunicacions per a la producció de cinema, s’ha afegit l’anunci que el seu rival Altice (molt actiu, amb compres a Europa i als Estats Units) també vol crear la seva estructura per a produir continguts i canals temàtics (Altice Studio).

Referències de països europeus

Abans d’oferir dades relatives al mercat català i espanyol de productores, és interessant tenir en compte algunes referències dels mercats nacionals europeus, ja que es reprodueix per tot arreu l’estructura esmentada: alguns grups potents i una infinitat de petites empreses.

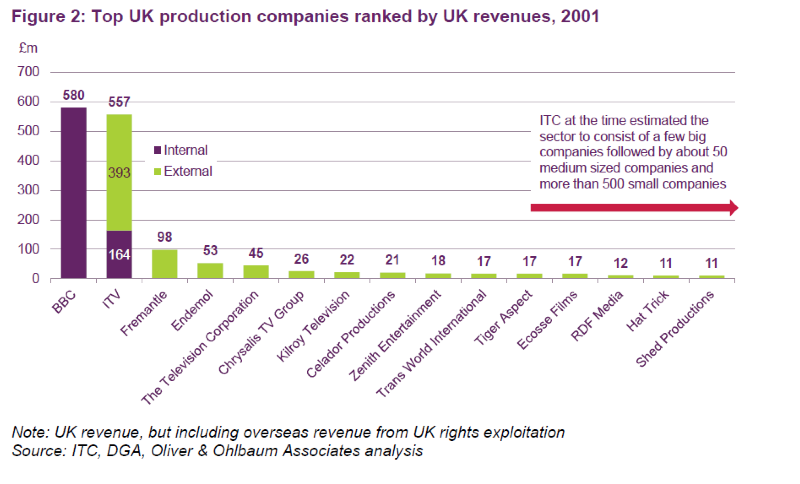

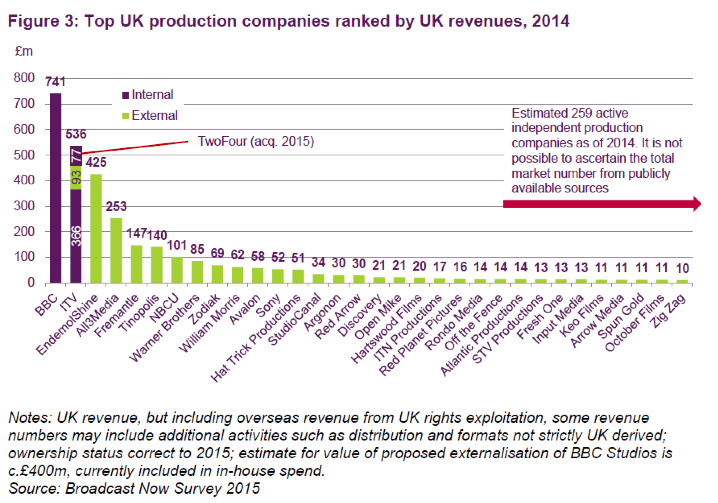

En el cas del Regne Unit, d’on disposem de dades més exhaustives, un estudi encarregat per l’OfCom[2] per a fer el seguiment de les transformacions del sector i eventualment introduir correccions per mitjà de la regulació, permeten veure el canvi significatiu que s’hi ha produït.

El gràfic 2 mostra com la BBC no ha perdut el seu rol central també en el sector amb la producció pròpia, i com ITV ha virat de ser empresa eminentment compradora a internalitzar la funció de producció de continguts. Al seu darrera, només els grans conglomerats que s’han consolidat els darrers anys i les filials d’empreses dels Estats Units milloren significativament el seu volum de negoci.

Gràfic 2. Evolució dels ingressos de les productores al Regne Unit, 2001-2014

Font: Review of the operation of the television production sector

El mateix estudi proporciona altres dades importants. Així, mentre que l’any 2001 no hi havia cap gran productora de propietat anglesa i només dues de propietat estrangera, el 2014 es comptaven deu grans productores, de les quals tres britàniques i les altres set estrangeres. En paral·lel, de les més de 500 empreses de producció actives es va passar a gairebé la meitat (259) en aquest lapse de temps.

Un altre dada que caracteritza el sector britànic de la producció és l’elevat volum de rotació empresarial, i la inestabilitat que comporta, ja que si bé el nombre total d’empreses va baixar a la meitat, en el període 2009-2014 van entrar al mercat prop de 100 noves companyies cada any, amb un màxim de 150 (el 2009) i un mínim de 77 (el 2013). Si no es prenen en consideració les productores d’informatius, films i esports, la xifra segueix essent pràcticament superior a 70 nous entrants cada any. Cal advertir que el càlcul està fet exclusivament sobre les productores que treballen amb els canals de televisió en obert, però tot i que omet l’activitat amb les plataformes de televisió de pagament, segueix sent altament significatiu.

Com a conseqüència de la reducció del nombre de productores al mercat, es detecta un augment del volum mitjà d’hores de producció per cada empresa, ja que ha passat de 30 l’any 2009 fins a 42 el 2014 (sense comptar esports, cinema i “altres”).

En termes econòmics, l’estudi conclou que el valor total de la producció externa per als operadors de canals se situava em 2.900 milions de lliures l’any 2014, i només un 3% de les empreses productores facturen més de 70 milions, i el mateix percentatge corresponen a les que se situen entre 25 i 70 milions d’ingressos anuals. L’atomització i l’elevat nombre de petites empreses que el formen queda palès amb el fet que el 73% de les productores tenen una facturació per sota del milió de lliures anuals, i el 10% entre un i cinc milions.

També per al cas d’Itàlia disposem de dades que permeten descriure la situació del sector de la producció. Un estudi molt exhaustiu elaborat per l’organisme de control de la comunicació l’any 2015[3] ofereix una perspectiva completa i de gran utilitat, malgrat que la informació generalment fa referència als anys 2012-2013.

D’acord amb les dades de l’estudi, a Itàlia hi havia 251 empreses amb una facturació per sota dels dos milions d’euros anuals, 53 productores en l’interval de 2 a 10 milions, i 31 per damunt d’aquesta xifra, d’entre les societats de les que es disposava de dades, relatives a l’exercici 2011. L’estudi planteja, però, que el sector era format per unes 500 empreses, dues terceres parts de les quals no superaven el milió d’euros. També en aquest país, per tant, l’estructura del sector de producció es caracteritza per l’elevat nombre de petites empreses.

El rànquing per volum de facturació l’encapçalaven en els anys analitzats els grans noms europeus: les filials italianes d’Endemol i Fremantle i les autòctones Magnolia i Zodiak figuren tots els exercicis entre les que superen els 25 milions d’ingressos (gràfic 3). En tot cas, però, cap d’elles tenia una posició prominent en el mercat italià, en el qual les 50 primeres empreses facturaven conjuntament 645 milions l’any 2013, amb una reducció de més de 220 milions en dos anys (872 milions el 2011).

L’estudi inclou també algunes dades dels dos grans jugadors del taulell televisiu italià, la RAI i Mediaset. La televisió pública els darrers ha anat baixant la seva inversió en produccions, ja que conjuntament RAI i la filial RAI Cinema van passar de 482 milions l’any 2012 a 432 milions el 2014. En aquest darrer anys, la part dedicada a ficció va ser, amb gran diferència, majoritària (144 milions RAI i 126 milions RAI Cinema).

Pel seu costat, la filial de producció de Mediaset (RTI) va invertir 400 milions en obres audiovisuals el 2014 (una baixada de 185 milions respecte a 2012), pràcticament tot dedicat a la ficció, i gairebé en un 60% destinat a productores controlades pel propi grup.

Un altre país del que disposem de dades sobre l’activitat de producció televisiva i audiovisual és França, per mitjà d’un estudi encarregat per l’autoritat audiovisual del país[4]. Com en els casos anteriors, l’informe posa de manifest una extraordinària atomització del sector, amb més de 2.300 empreses registrades l’any 2013 (el 45% sense cap empleat fix, símptoma d’escassa activitat real), de les quals més de 750 cada any reben algun ajut del Centre Nacional de la Cinematografia a la producció. Com en el cas britànic, també es detecta una gran volatilitat del sector, ja que des del 2007 cada any es creen entre 160 i 180 empreses noves, i el 2013 la xifra de les que tenien dos o tres anys d’antiguitat ascendia ja a 845.

Pel que fa al volum de negoci, el sector de la producció va assolir un total de prop de 3.000 milions d’euros el 2012 (no hi ha dades més recents). Les deu empreses amb més facturació acaparaven tot just el 15% d’aquesta xifra, i les vint primeres no arribaven al 25%. Alhora, les 200 primeres empreses, amb uns ingressos mitjans d’11 milions d’euros anuals, assoliren el 75% de la facturació del sector, mostrant també així la gran atomització i la profusió de petites empreses. D’acord amb les veus del sector entrevistades en l’estudi, les particularitats del sistema de suport a l’audiovisual de França, tant pel que fa a les relacions entre empreses de producció i empreses de programació com a les polítiques de subvencions i foment, han contribuït a aquesta fragmentació, així com el procés d’integració de les empreses televisives en un nombre molt reduït de grups a partir de 2008. També en aquesta data van començar els moviments en el sector de la producció, que donarien entrada a la creació de filials de les televisions britàniques, la creació de Banijay i la filial francesa de la italiana Zodiak, que ocupen lloc entre les productores més actives a l’actualitat, tot i que en cap cas les societat franceses han ocupat lloc destacats en el mercat europeu (ni Lagardère Studios, Newen o Banijay, fins a dates recents).

Una mirada a Catalunya i Espanya

Tanco aquest article sobre l’estructura de la producció televisiva i audiovisual a Europa amb una mirada a la situació de Catalunya i Espanya amb els mateixos paràmetres. A diferència dels casos de França i Itàlia, en els quals les maniobres dels grups mediàtics i dels operadors de telecomunicacions han estat adreçades sobretot a la programació de canals i plataformes televisives, i fins a dates molt recents no han mobilitzat recursos al voltant de la producció i les productores per a ocupar un espai més important en l’escenari europeu, a Catalunya hi ha un cas singular, Mediapro, que ha bastit des de fa molts anys una estructura empresarial amb presència en molts dels segments de la cadena de valor del negoci audiovisual i una facturació que li permet situar-se a la primera línia de la indústria europea.

Per darrera seu, però, el paisatge s’assembla al que trobem a França i Itàlia: a Catalunya hi ha més de 370 empreses audiovisuals actives (d’acord amb el registre mercantil), de les quals més de 50 dedicades a la producció de televisió i la immensa majoria amb una facturació anual per sota del milió d’euros. En l’interval de 20 a 35 milions hi ha quatre empreses de producció televisiva, totes pertanyents als grups Endemol o Mediapro, i entre 5 i 11 milions hi ha les independents El Terrat i Minoria Absoluta. Per darrere, una quinzena de productores per damunt del milió i prop de quaranta per sota d’aquesta xifra.

Pel que fa a la resta de l’estat espanyol, les productores destacades en termes de facturació són el grup Boomerang TV i Globomedia. La primera, amb ingressos per damunt dels 70 milions, inclou la catalana Nova Veranda, i l’any 2015 va donar entrada al grup francès Lagardère amb el 85% del seu capital. La segona, forma part del conglomerat Mediapro-Imagina, i te uns ingressos al voltant dels 50 milions. Ja en l’interval dels 20-30 milions se situen Magnolia TV (ara al grup Banijay-Zodiak), La Fábrica de la Tele (en l’òrbita de Mediaset), i per sota les altres productores més conegudes (Madarina, Ganga, Zeppelin, etc.).

Serveixin aquestes dades com a pinzellades per descriure les semblances i diferències del nostre paisatge amb els dels principals mercats europeus, en els quals molt poques empreses estan configurant un nou mapa de la producció televisiva i audiovisual.

[2] OfCom (2015): Review of the operation of the television production sector (desembre 2015).

L’annex amb totes les dades es pot trobar a: Oliver& Ohlbaum: Trends in Tv production (desembre 2015)