BLOG

BLOG

Perspectives macro i micro en la reestructuració de l’audiovisual

Per Joan Corbella

Estem en plena època de reestructuració del paisatge audiovisual, tal i com posen de manifest els nombrosos articles, discursos i estudis que en parlen, ja sigui en referència a Catalunya, Espanya, Europa o tot el món. No hi ha cap dubte que així és, però tampoc no ha d’haver cap dubte que l’audiovisual sempre ha estat reestructurant el seu mapa, en un o altre punt del paisatge, ja sigui introduint nous circuits d’accés i consum (ones, vídeo-DVD, cable, internet...) o dispositius (pantalles) o introduint nous jugadors (públics, privats, nacionals i estrangers).

Aquesta dinàmica de canvi permanent obliga a accions per part de tots els participants del mapa. I per a les accions, calen reflexions prèvies també constants sobre l’encert de mantenir o variar polítiques públiques, sobre els moviments empresarials i sobre la resistència o entusiasme de la ciutadania a acceptar l’evolució del sector -i les causes que l’empenyen-. Tot això implica replantejar moltes coses, des de l’essència mateixa de la prestació pública de serveis audiovisuals al catàleg de funcions inherents a la seva missió (ser motor de la indústria, ser client, ser competidor, complementar, o només sobreviure al pas del temps?), la cooperació entre actors públics i privats i el pes d’uns i altres en l’ecosistema-paisatge, i la posició i capacitat de participació en el mapa global que s’estén més enllà de les fronteres de l’audiovisual nacional. Un mapa global que avui apareix com el principal vector de transformació dels mapes nacionals, per l’acció dels seus protagonistes centrals.

Per tant, cal la reflexió a dos nivells: macro i micro. Entenc per reflexió macro la que fa referència a la definició dels grans trets de l’ecosistema audiovisual mundial i la capacitat d’intervenir-hi o de resistir, des de Catalunya. I per reflexió micro tot allò que fa referència a les actuacions dels actors polítics i agents públics i privats del sector per a intervenir en el petit mapa local propi de l’audiovisual i en els racons o fragments del paisatge en què és possible deixar-hi petjada.

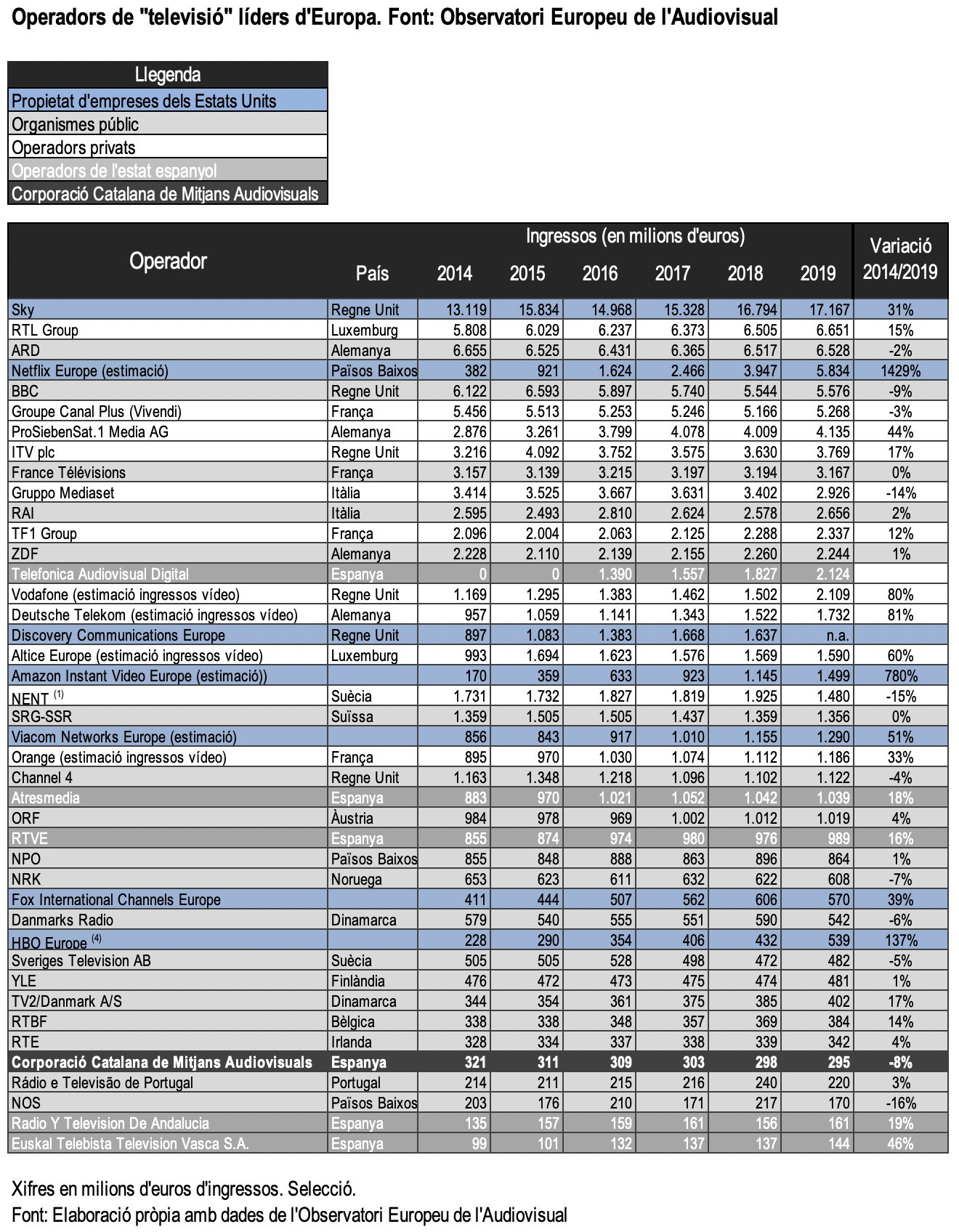

Pel que fa a la reflexió macro, uns gràfics i taules faciliten molt la feina, per la contundència de les magnituds que s’hi aporten.

La taula permet veure que són les empreses dels Estats Units les que tenen la taxa de creixement d’ingressos més elevada, sobretot les que es dediquen als serveis de vídeo a la demanda (VOD), però també és remarcable el resultat de les tradicionals operadores de canals temàtics abans del desembarcament amb els seus propis serveis VOD a Europa (2020-2021). De la taula, cal destacar el manteniment sostingut en el primer lloc de la plataforma Sky (ara propietat de Comcast, dels Estats Units, i amb activitat sobretot al Regne Unit, Alemanya i Itàlia), amb gran diferència respecte als següents operadors.

En el segons esglaó hi ha les grans corporacions públiques- estancades en ingressos- i privades alemanyes i britàniques, més les franceses Vivendi i France Télévisions (pública). Però entre elles, ja en el quart lloc absolut a Europa figura Netflix, amb l’increment més elevat de tota la llista. Per la progressió que ha anat fent, és raonable pensar que l’any 2020 podria ja ser la segona empresa “televisiva” a Europa per ingressos, de la mateixa manera que Amazon està escalant en el rànquing de forma també evident.

Pel seu costat, la majoria dels operadors públics i privats tradicionals de la resta de països se situen en un estadi d’estancament o de lleugera regressió, entre els quals els d’Espanya i les seves comunitats autònomes, mentre que els operadors de telecomunicacions amb activitat de televisió de pagament reforcen la seva presència en el mapa audiovisual europeu.

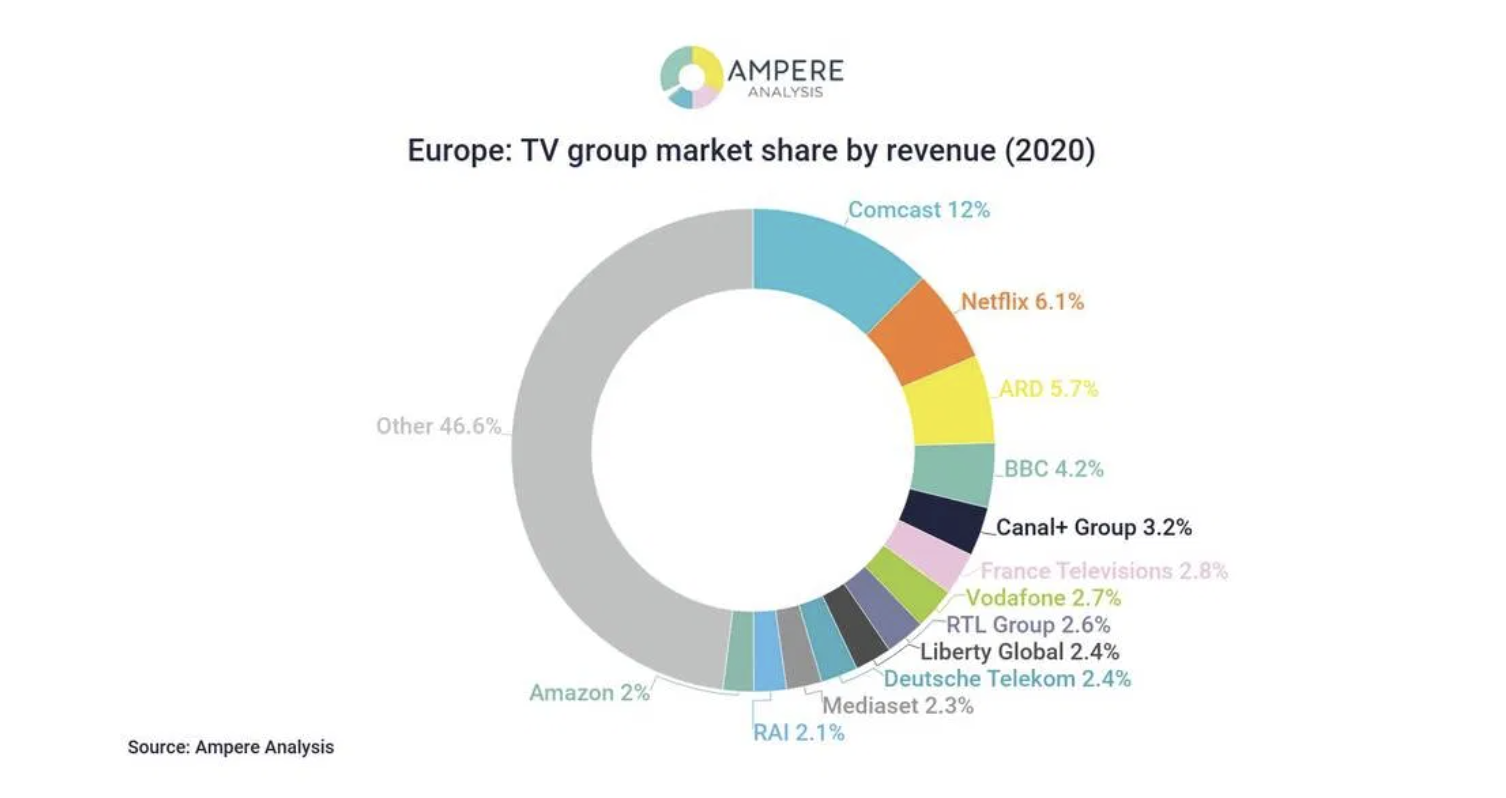

El gràfic següent, de la consultora Ampere Analysis, corrobora la informació anterior, perquè estima que Netflix ja hauria assolit la segona posició darrera Comcast (Sky), i com la BBC va augment el seu endarreriment respecte als primers llocs. Alhora, permet entendre la gran fragmentació existent a Europa per la preeminència dels mercats nacionals, tot i que hi ha operadors que intervenen en diversos països (RTL, Mediaset). Caldrà estar atents a les maniobres per a vertebrar grups paneuropeus per part de Mediaset i Vivendi, però també els avenços de la sueca Tent amb el servei Viaplay que està estenent a la resta dels països del nord d’Europa. I en un sentit invers, a la possible retirada de l’alemany RTL del mercat francès (M6) per a destinar tots els recursos a les seves activitats en l’entorn digital.

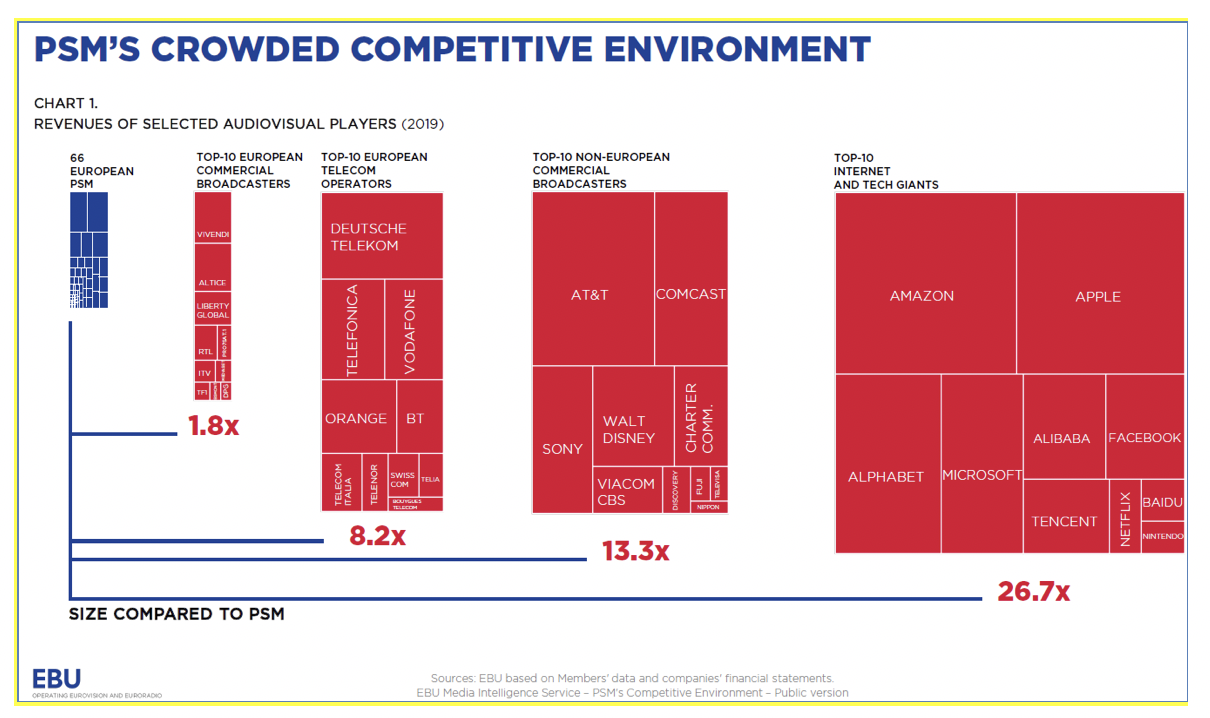

Aquesta imatge de la situació es pot completar amb el gràfic que va publicar recentment l’associació de radiotelevisions públiques europees (EBU-UER) per a alertar de la situació de competència extraordinària que han d’afrontar els seus membres dins l’ecosistema televisiu global. La imatge permet entendre perfectament els desafiaments que se’ls presenten per a mantenir un lloc preeminent –i fins i tot la supervivència- en el paisatge del segle XXI.

La competència internacional als operadors públics d’Europa

En els paràgrafs precedents s’ha posat de manifest les dificultats enormes que han de venir per als operadors públics i per a les corporacions privades tradicionals davant la pinça que els estan realitzant les empreses dels Estats Units i les telecos europees. Unes i altres es disputen l’atenció del públic mitjançant ofertes audiovisuals de pagament sota la forma de VOD per subscripció oferts directament a l’usuari (D2C, direct to consumer) o integrats en propostes de paquets de serveis cada cop més àmplies.

Per part de les operadores de telecomunicacions, des del concepte de triple play original amb què van començar a abordar l’era digital (telefonia fixa, mòbil i internet) es va anar obrint pas la integració de paquets de canals televisius, després el VOD de pagament per lloguer/compra de sèries o films que es completà amb un SVOD propi, juntament amb una aposta molt forta pels drets de retransmissions esportives en molt països (en disputa amb les tradicionals plataformes de televisió de pagament com Sky o Canal +, o per absorció com Movistar amb Digital+ a Espanya). Els darrers passos per a reforçar la seva posició en l’ecosistema audiovisual han estat l’ampliació del seu perímetre de serveis més enllà de la comunicació (seguretat domèstica, telemedicina, per exemple) i arribar a acords amb els propietaris de serveis de SVOD en la modalitat D2C (Netflix, HBO, Discovery, Disney, etc.) per a integrar-los en la seva oferta de serveis múltiples.

Aquests acords de simbiosi entre nouvinguts al sector els reforça mútuament. Malgrat que en l’origen eren competidors per l’atenció del públic, entre ells i també amb la televisió en obert comercial i de servei públic, l’acció conjunta ha permès als serveis D2C de VOD arribar a un públic menys destre amb les aplicacions OTT a internet però que ja ha acceptat les plataformes de pagament i les seves guies electròniques com a “nova televisió”. I a les plataformes de telecomunicacions ha facilitat que comencin a generar un nou marc de referència: el futur passa pel re-empaquetament de serveis en una sola proposta integradora, contravenint la tendència a multiplicar subscripcions i pagaments per part dels usuaris/es.

De cara al futur, a més, caldrà comptar amb les propostes de plataformes virtuals de cadenes televisives i serveis VOD proposades per uns i altres i, a més a més, per veterans fabricants de dispositius (Roku) o del comerç electrònic (Amazon Channels) i en general de la tecnologia (Youtube TV, Apple One TV, etc.). Alhora caldrà tenir present l’avenç significatiu de les propostes basades en la gratuïtat per a usuaris/es mitjançant la publicitat (Advertising VOD, AVOD, per oposició als serveis de subscripció), des de l’omnipresent Youtube fins als serveis com Pluto, ja present a Europa, i una llarga llista de propostes que estan emergint. De la seva capacitat d’oferir catàlegs competitius a cost zero per al públic dependrà que contribueixin a furgar en la ferida de la televisió tradicional, que encara ara segueix essent la que compta amb unes taxes d’atenció més elevades entre tots els circuits, serveis i mitjans que poblen el paisatge audiovisual.

De tots ells, dos han estat els agents que més han contribuït a les transformacions recents. Per un cost Youtube, i per l’altre Netflix, encara que en un futur molt proper poden ser altres els qui s’apoderin del lideratge en l’ecosistema complex i expansiu de l’audiovisual.

L’aportació essencial de Youtube va ser la de trencar amb la unidireccionalitat dels serveis i va permetre que l’agenda audiovisual s’omplís de contingut fet per qualsevol altre actor social. Posteriorment, va esdevenir l’espai d’expansió dels operadors tradicionals de televisió cap a l’entorn digital. I fins al dia d’avui, on els serveis de les xarxes socials li disputen l’atenció, cada cop de manera més desacomplexada.

A l’altre costat tenim Netflix, que ha sabut aprofitar totes les escletxes de debilitat de la resta de pobladors del mapa audiovisual per a esdevenir el centre neuràlgic de gran part de la revisió de l’economia del sector. Essent inicialment només una finestra secundària de comercialització de films i sèries de reestrena, s’ha convertit en l’epicentre de les transformacions gràcies a la seva capacitat de producció pròpia, d’encarregar produccions a tercers, de comprar-los catàleg, de coproduir amb els que teòricament són els seus competidors i finalment d’allotjar el seu servei D2C en les plataformes de televisió de pagament amb qui rivalitza per l’atenció. Aquestes dues darreres línies d’actuació, que en la lògica tradicional de l’economia industrial podem qualificar de relacions amic-enemic, són les que l’han posat al centre. Amb una inversió petita –per a Netflix- en molts països alhora i amb una plèiade de socis locals que amb els seus diners han pogut aixecar produccions que d’altra manera no haurien vist la llum ha aconseguit bastir una proposta audiovisual en creixement imparable, i s’ha convertit en un soci desitjat per tots, per la seva capacitat de màrqueting de les obres que impulsa i del propi servei. D’aquesta manera s’ha instal·lat no només al centre mundial de l’audiovisual sinó també al centre de cadascun dels ecosistemes nacionals.

El problema per a Netflix, el pioner, és que a poc a poc s’han acostat al seu model la resta dels grans jugadors d’escala mundial o d’àmplies regions, i caldrà veure al final si hi ha lloc pera tots els qui segueixen el seu model, amb publicitat o per subscripció.

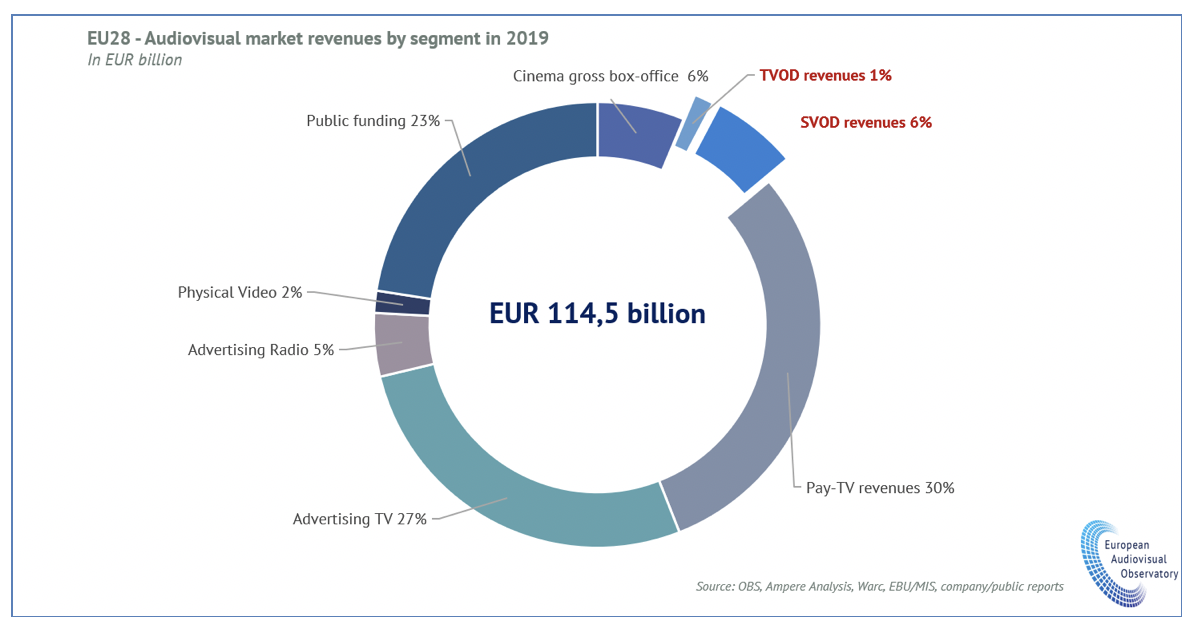

Però hi ha una cosa clara. Amb un nivell d’ingressos conjunt realment petit, els serveis de VOD han revoltat tot l’equilibri del paisatge televisiu i cinematogràfic. La imatge següent, de l’Observatori Europeu de l’Audiovisual és nítida: el conjunt dels serveis de VOD tot just representava el 7% dels ingressos del sector l’any 2019. I malgrat la petitesa d’aquesta xifra ha sotraguejat tot el sistema.

Font: Observatori Europeu de l’Audiovisual (2020)

Les tres potes clàssiques del finançament de l’audiovisual (usuaris/es, publicitat i fons públics) han vist com s’ha modificat el seu equilibri tradicional de tres terços semblants, per a donar cada cop més pes a les aportacions dels consumidors . Ara ja representen el 45% de les aportacions econòmiques, entre el pagament a les sales, lloguer i compra de vídeos, televisió de pagament i VOD. A l’espera de com evoluciona el VOD gratuït i el seu impacte en la captació de recursos publicitaris totals, el que queda clar és que la capacitat dels fons públics per a orientar el sector audiovisual va perdent força, amb menys d’una quarta part del total d’aportació dinerària.

En conseqüència, la capacitat mobilitzadora del serveis SVOD multiplica amb escreix l’impacte de la seva aportació econòmica. I a l’inrevés, l’immens flux de recursos públics que es destinen a la televisió i al cinema a la majoria dels països dilueix la seva repercussió per a orientar el futur de l’ecosistema audiovisual. I sobretot la indústria nacional de producció queda atrapada entre dos corrents: el de la vinculació amb les televisions tradicionals (a les quals reclamen que segueixin essent “motor” del sector) i el dels nous jugadors que els imposen el seu propi criteri en les relacions industrials, però als quals no poden renunciar davant la reducció d’inversions dels seus socis tradicionals.

Davant d’això, les polítiques que es corresponen amb la mirada macro exigeixen molta coordinació entre les autoritats públiques europees, estatals i nacionals per evitar que la fragmentació del paisatge en mercats nacionals no faciliti encara més l’expansió de les empreses dels Estats Units i alhora reforci la cultura audiovisual de cada lloc, amb el seu mapa de jugadors propi. En aquest sentit caldrà comprovar d’aquí a un temps fins a quin punt han estat eficients les mesures imposades en la directiva europea de serveis audiovisuals i la transposició que en facin al seu propi ordenament els estats, tant si es tracta de les quotes de contingut europeu com de les obligacions imposades a les televisions i altres operadors per al finançament de la producció. Segons com s’apliquin, el “mercat” –o sigui el nou ordre mundial impulsat pels grans agents audiovisuals- acabarà imposant la seva capacitat per adaptar les normes als seus interessos o acceptarà modelar el negoci a les directrius.

Les polítiques micro a Catalunya

Des de Catalunya, la capacitat d’intervenció en la configuració de l’ecosistema és i previsiblement serà cada cop més feble, ateses les condicions amb què evoluciona i la subordinació creixent dels paisatges audiovisuals nacionals al paisatge audiovisual global.

En conseqüència, sembla raonable ajustar les propostes d’actuació a allò que és possible per a la supervivència dels jugadors propis (productores, operadors de televisió, prestadors de serveis VOD, etc.) més que dissenyar amb les polítiques audiovisuals macro un paisatge idíl·lic al qual sembla, ara per ara, impossible que ens hi acostem. Per això calen mirades micro a cadascun dels principals problemes. En plantejo alguns, però caldria anar fent la llista completa abordar-la amb molt de realisme.

La televisió pública catalana no podrà fer front a tot el que se li demana que faci (atenció als joves, encàrrecs a la indústria de producció, programació d’alta qualitat) amb el pressupost que té. I caldria augmentar-lo molt per atendre tots els fronts, per tot i així ja no és possible pensar en un paisatge audiovisual català amb la CCMA al centre de tot. I la reforma imprescindible de la seva estructura i organització tampoc serà la fórmula per a resoldre tots els dèficits del sistema. Però repensar el seu rol en la producció de continguts i en distribució a través de circuits externs és imprescindible, com ho és per a totes les televisions d’Europa replantejar la seva contribució econòmica obligatòria a la producció independent, quan ja no són els actors principals del sistema.

Pel que fa a les productores independents, hi ha consens en que cal aprofitar l’arribada d’agents de tot tipus al sector per a ampliar la cartera de clients. Cada cop hi ha més productores catalanes que s’han obert camí a fer negocis amb aquestes plataformes de pagament televisives i de VOD, a més dels operadors tradicionals. I ens agradi o no, aquests clients no tenen la seu a Catalunya, per la qual cosa només se’n sortiran les empreses que estiguin disposades a viatjar.

Quant a les infraestructures per atraure la producció d’empreses externes a Catalunya, cal calibrar bé quins són els dèficits i posar fil a l’agulla (platós, hub completant els buits en les posicions de la cadena de valor audiovisual, etc.). Ara bé, cal tenir present que un dels motius principals per localitzar la producció en un territori és l’existència d’incentius fiscals, però aquí Catalunya no té competències i tot l’esforç de creació d’infraestructura pot donar poc resultat davant la competència espanyola i entre països. Des d ela mirada micro es pot dir que les dues accions (infraestructures i accions per a intervenir en política fiscal audiovisual) han d’anar de la mà.

Finalment, cal una política d’acció específica per a la producció de l’audiovisual menys comercial, d’autoria, de nova creació o centrades en la innovació, basat en unes desenes de petites empreses amb molta discontinuïtat en la seva activitat i que aixequen projectes amb molt pocs recursos econòmics. I també cal una atenció específica al terreny del documental, amb molta activitat a Catalunya però en unes condicions que cal avaluar adequadament cara al futur. Les empreses que es dediquen a tots aquests camps no tenen prou capacitat per a intervenir en la definició del mapa audiovisual català, però la seva presència és imprescindible per a que el paisatge sigui complet. Per això l’actuació política en el sector ha de dedicar una atenció especial i específica aquests jugadors que no tenen força suficient per negociar amb els grans agents si no és en posició d’ostatge.

Les polítiques de suport a l’audiovisual des de l’administració i la televisió públiques són cabdals per que no desaparegui el seu talent i el teixit cultural que representen, i els seus problemes tenen poc a veure amb el de les productores grans, capaces de fer front al mercat amb les polítiques de foment vigents, amb les correccions que calgui en cada moment.