A què hem d’estar atents en l’ecosistema audiovisual el 2024

A què hem d’estar atents en l’ecosistema audiovisual el 2024

Se succeeixen a un ritme vertiginós les novetats, canvis i els dubtes en el paisatge audiovisual, allò que s’ha convingut a anomenar l’ecosistema audiovisual. Sempre ha estat un terreny abocat a la innovació, però en aquests moments s’ha disparat el nombre i la direcció de les coses que es posen a consideració. Més enllà de l’impacte de la Intel·ligència artificial, de la qual tothom parla i fa els seus vaticinis.

En aquest article em proposo oferir una reflexió al voltant de les coses a les que considero que hem de prestar més atenció, després d’observar des de l’OPA tot el que està succeint al món. Evidentment, és una relació oberta, a la qual es pot afegir més temes, i ho farem en propers articles. Jo em centro en les següents, a dia d’avui.

La davallada del consum de televisió és important, però la caiguda del seguiment lineal és compensada per l’ús de serveis a la carta, dels propis operadors i de tercers. Es manté, però, un problema molt important: com integrar la mesura d’aquest consum no lineal, i sobretot en dispositius aliens al televisor, en l’avaluació del total del seguiment de la “televisió”. Tècnicament és factible ja, però cal el suport dels operadors per a avançar i respondre a tots els interrogants que obrirà: què representa el canvi de modalitat de consum en termes de fidelitat dels usuaris, en rendiment publicitari, en preservació del valor de les marques, etc.

En conseqüència, és clar que els actuals prestadors de serveis televisius tradicionals (en obert i de pagament) seguiran tenint un paper important en l’ecosistema audiovisual, però han de revisar la seva estratègia i la seva capacitat de relació amb la resta de jugadors, amunt i avall de la cadena de valor:

- amb productores que reivindiquen raonablement els seus drets respecte als treballs que fan per a les televisions

- amb propietaris de drets audiovisuals (sobretot esportius, però no només) que han ampliat considerablement el ventall de clients possibles a qui vendre’ls.

- Amb plataformes globals que ja no només “escalen” mundialment els costos de produir/comprar/distribuir continguts sinó que han començat a “escalar” el negoci publicitari (Netflix, Disney, Amazon, que se sumen a Youtube i les xarxes socials audiovisuals en la competència per a la publicitat audiovisual). I que ja no només els disputen les sèries, sinó també els concursos, els esports i els espectacles en directe.

Els prestadors de serveis televisius tradicionals s’enfronten també a un problema derivat dels anteriors. Amb unes estructures mastodòntiques (en personal, en organització) en el cas dels públics, i en comú amb els privats el pes de la tradició de ser “les televisions”, amb les obligacions que els imposa tant la regulació com l’autoexigència per mantenir la centralitat en el mapa comunicatiu, han de fer reubicar-se en el nou ecosistema. Això vol dir buscar la manera de mantenir la prominència social, però amb uns recursos econòmics a la baixa, un augment dels serveis/finestres en els quals ser presents, i amb un volum d’usuaris (mesurat insuficientment, ja he dit) per programa que ja no permet uns costos de producció com anys enrere.

Cal competir amb les plataformes i altres serveis amb continguts que poden assolir com a molt 500.000 espectadors en lineal a Catalunya (xifra que, a banda dels Telenotícies, assoleixen pocs programes) i 1.200.000 a Espanya (amb escasses excepcions a les graelles que regularment arriben als dos milions). I si ja a penes poden comptar amb les retransmissions d’esports com a tractor de l’audiència perquè no poden pagar el que costen els drets, com finançar amb publicitat (i/o ajuts públics que no creixen realment) uns continguts que uns anys enrere assolien el milió d’espectadors a Catalunya (el mític Plats bruts, com a principal referència) i uns quants milions a Espanya (les sèries, els concursos, els espectacles)?

L’abaratiment forçós del cost de graella pot acostar-nos a un escenari de competència més factible entre prestadors de televisió catalana i estatal, per exemple, per la reducció del diferencial de pressupostos. Però alhora no fa altra cosa que facilitar el pas triomfal de les plataformes globals en tots els mercats nacionals (estatals) al món, amb el que comporta de pèrdua de pluralisme i diversitat cultural. Per això, caldrà intensificar el debat sobre les obligacions a imposar a aquests operadors globals per a contribuir no només a finançar la producció de cinema/sèries o la televisió pública dels territoris que trepitgen sinó al conjunt de l’ecosistema audiovisual.

Des del costat de les plataformes, però, no tot és un èxit aclaparador, i després d’uns anys que semblava que imposaven la seva potència econòmica i industrial a tot l’ecosistema, comencem a descobrir esquerdes en el “nou ordre audiovisual” que venien imposant. Vegem algunes de les esquerdes:

- Ara mateix només hi ha una plataforma que no perd diners, i en guanya (Netflix, el nou Hollywood, podríem dir). Amazon i Apple tenen altres negocis que els permeten fer equilibris i amagar els números. Google mostra unes xifres espectaculars per a Youtube, però no és una plataforma de VOD sinó un conjunt de serveis (intercanvi de vídeos, font informativa audiovisual, canals de pagament, esports, etc.) i, per tant, està un pas per davant dels altres.

- La resta de jugadors globals, vinculats al vell Hollywood malden per ajustar costos, amb acomiadaments, operacions de fusió del serveis o directament de les empreses (Warner i Discovery) i des de fa poc buscar empaquetaments comuns de serveis amb una única factura als clients, tot per a tenir una escala suficient per competir. Possiblement alguna sortirà així dels números vermells.

- S’anuncia una massiva retallada de despeses de catàleg. Encara que les estadístiques no ho reflecteixen per al 2023, ja totes les plataformes (Netflix també) parlen de reduir la producció –menys quantitat, més qualitat, afirmen sense vergonya- i detectem un auge de documentals en detriment de la ficció, molt més cara. L’aposta pels esports ja veurem que evoluciona: algunes tenen diners, però ara caldrà veure el rendiment que n’han tret.

- Com que amb tot això no n’hi ha prou, per a quadrar el compte d’explotació s’ha produït un viratge de gran importància: les velles majors de Hollywood han decidit que a més de mantenir (amb les operacions esmentades) les plataformes pròpies alimentades amb les seves produccions, ja no les tindran totes en exclusiva, i han obert la porta a vendre-les o compartir-les amb Netflix i altres competidors. La transcendència d’aquest fet rau en que obre una escletxa al model dominant els darrers anys: integració vertical, model d’accés directe als consumidors per a cada major.

- Darrere d’això, a més de la necessitat econòmica, emergeix una altra circumstància: el model de VOD per subscripció ja pràcticament no pot créixer als mercats dels Estats Units i Europa. Amb un 70% de llars que tenen accés a aquests serveis, amb variacions segons els països, s’ha tocat sostre, i l’objectiu que cada persona pagui diverses subscripcions, com ara, també te un límit. Sobretot perquè la necessitat de generar ingressos per a sufragar el cost creixent fins ara de l’oferta de catàleg ha dut les plataformes a augmentar considerablement el preu de les subscripcions. És a dir, un cop destrossat el model de les plataformes de televisió lineal de pagament multicanal amb una oferta a preus molt barats (model inicial de Netflix) sembla que el VOD s’hi emmiralla (augment de preus, introducció de la publicitat, entrada dels esdeveniments en directe, etc.) per a augmentar els ingressos que obtenen de cada subscriptor (ARPU, en les sigles en anglès). Aquest indicador és el que aixeca totes les alarmes al sector, ja que el fre en les subscripcions afecta només –ara per ara- els països que generen un import més alt per usuari: Nord-Amèrica i Europa occidental.

Davant d’aquest panorama, que exigeix cada cop un esforç més gran al públic, no és estrany que repunti l’accés il·legítim als serveis (“pirateria”) en la majoria dels països, i no només per a seguir els esports. I tampoc no és estrany que s’apuntin –i es materialitzin parcialment- noves solucions: ajuntar plataformes diverses en subscripcions úniques, que han de donar pas a allò que ja s’anomenen els “superagregadors”. Aquí podran tenir veu les grans empreses TIC però també les operadores de telecomunicacions que proporcionen l’accés a internet.

Per acabar de complicar la situació, ja s’ha engegat una nova batalla en l’ecosistema audiovisual, la dels sistemes operatius dels televisors intel·ligents. L’ús de la pantalla gran de les cases va augmentant, ja que a més dels canals tradicionals gratuïts i de pagament s’hi miren cada cop més els continguts del VOD, de Youtube, de TikTok i les plataformes de canals pròpies dels fabricants (Samsub, LG, Hisense, etc.). Alhora, la publicitat programàtica i personalitzada es fa realitat en tots aquests serveis i facilita l’auge de la darrera novetat al sector: els canals FAST (Free Advertising supported Streaming Television), lineals, gratuïts, amb publicitat i via streaming. Per tot això, de forma semblant al que va passar amb la telefonia mòbil, qui controla el sistema operatiu guanya força en la batalla publicitària i en el coneixement del consum dels usuaris.

Per aquest cantó, per tant, veurem coses molt interessants des d’ara. I per a tots els proveïdors de continguts serà imprescindible estar visible en els menús de tots els fabricants de televisors. No n’hi ha prou amb crear plataformes OTT, sinó que cal ancorar-les als dispositius en què es produeix la nova competència, ja que és on hi ha el creixement del consum audiovisual.

Tot el que he plantejat porta a la darrera reflexió d’aquest article. S’ha engegat un procés de substitució del consum audiovisual lineal pel consum a la carta, que serà lent ja que el lineal encara és majoritari però inexorable. Això provocarà tensions als prestadors que proporcionen els dos serveis, i sobretot als operadors tradicionals de televisió que obtenen el gros dels ingressos del lineal encara per molt de temps i han de derivar recursos al VOD sense perjudicar l’altra via. Però sobretot obre un interrogant que cal respondre amb rigor, sense fàcils evidències aparents: hi ha espai per a tants jugadors en l’ecosistema audiovisual? És a dir, més enllà dels serveis de nínxol –que tenen més o menys futur- és possible que sobrevisquin tants serveis VOD generalistes?

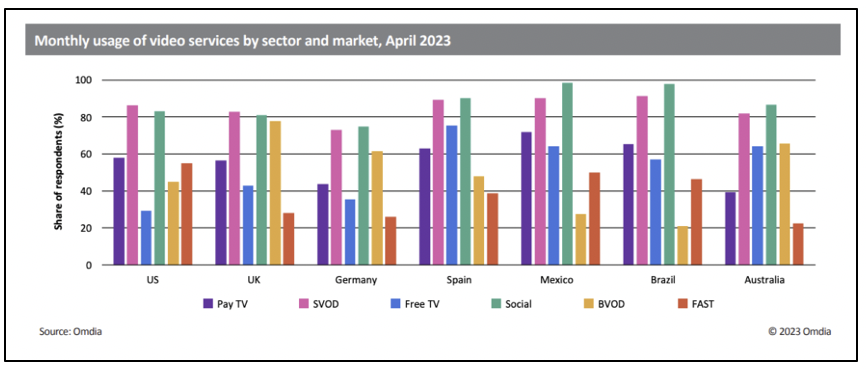

Per a ajudar a la reflexió, el gràfic següent elaborat per la consultora Omdia l’abril de 2023 compara l’ús dels serveis en diversos països. I ens mostra que no hi ha respostes simples, a la vista de les diferències.

Font: Digitaltveurope 23-11: DTVE Data Weekly: Finding fortune in frequent FAST users

https://www.digitaltveurope.com/longread/dtve-data-weekly-finding-fortune-in-frequent-fast-users/

Finalment, una altra comparació: Youtube aconsegueix només amb publicitat ja quasi els mateixos ingressos que Netflix amb el servei SVOD. Netflix s’ha obert a la publicitat per augmentar l’ARPU i Youtube als serveis de pagament. Aquestes són les jugades de dos dels peixos grossos de l’ecosistema audiovisual. Però n’hi ha més. Cal estar atents.