BLOG

El futur és complicat per a la televisió pública, però diferent a cada país

Per Joan M. Corbella

La crisi sanitària mundial pel coronavirus, el període de confinament domèstic obligat i l’interès per la informació han posat al primer pla la televisió pública com a referent social de primer ordre, amb una audiència i seguiment extraordinaris, amb excepcions destacades com la de RTVE, incapaç de superar les seves rivals privades. Aquest cúmul de circumstàncies ha aturat algunes de les operacions en marxa per a replantejar el futur de les corporacions públiques audiovisuals, entre les quals la BBC i France Télévisions (FTV) o els canvis pendents a RTVE. Sense oblidar la CCMA, que pot haver entrat en una fase econòmicament agònica si no s’hi posa remei amb urgència.

Alhora, aquest període de confinament no ha fet sinó reforçar la resta de circuits, serveis i agents de l’audiovisual, sobretot de caràcter internacional però no exclusivament. El coneixement i l’experimentació que la població ha pogut aconseguir és clar que han de tenir conseqüències sobre l’equilibri de l’ecosistema audiovisual, tot i que encara és prematur especular sobre el seu abast.

Retallades del finançament públic en molts llocs, reducció d’ingressos publicitaris generalitzada, i la previsible reducció del temps d’atenció a la televisió (inclosa la pública) acompanyen alguns dels problemes ja “eterns” de les corporacions públiques: redefinició de la seva missió, redefinició del ventall de serveis a prestar (canals, a la carta), col·laboració amb el sector privat de l’audiovisual (productores) i amb els nous serveis privats, públics i mixtos en el terreny del vídeo a la carta (VOD) i les xarxes socials.

En aquest context, l’OPA persegueix amb aquest article refrescar la informació bàsica imprescindible per a la reflexió col·lectiva sobre el futur de la televisió pública, i especialment per a les persones que vulguin o hagin d’intervenir en la discussió de la ineludible reforma de la Corporació Catalana de Mitjans Audiovisuals. Perquè, seguint l’argument del màxim responsable de la BBC fins ara, la CCMA està canviant i ha de canviar, però l’entorn audiovisual està canviant molt més ràpid. Un exemple per a il·lustrar-ho: el 2009 les autoritats de la competència i la comunicació no van permetre a la BBC el projecte Kangaroo de VOD entre agents públics i privats, però al 2019 la pròpia OfCom comminà la BBC a entendre’s amb la televisió privada per a desenvolupar el servei de VOD Britbox.

Per tot arreu, les raons adduïdes per al manteniment dels organismes públics de l’audiovisual es fonamenten en la necessitat de garantir l’existència de continguts de qualitat i l’exigència d’unes propostes de programació que s’adrecin a tot l’univers de població. En el primer cas, és discutible -per la via dels fets- que els prestadors públics ho hagin de fer millor que la televisió comercial, sobretot quan gran part del contingut és de producció externa, i caldrà reforçar molt els arguments per tal que pesin en la reflexió col·lectiva.

En el segon cas, pel que fa a l’abast universal del seu servei, les xifres d’audiència i cobertura real de la població en diversos països apunten en una direcció que no ajuda l’argument, si ens oblidem del període de confinament, que no permet encara afirmar com afectarà al futur . Els nens i joves opten per dedicar cada cop més la seva atenció audiovisual a les propostes d’altres actors (plataformes de VOD, xarxes socials, YouTube, videojocs socials i e-jocs o e-sports, etc.) i redueixen el seu consum televisiu, però el fenomen afecta de forma creixent a franges d’edat més altres, fins al punt que ja només els majors de 65 anys augmenten el temps davant les graelles dels canals. Alhora, la renúncia voluntària o forçada a continguts de gran audiència, com les principals competicions esportives i cada cop més la ficció, posa noves dificultats a l’obligació del servei públic de proposar continguts diversos i per a tots els segments de la societat.

Davant d’això, es ve reiterant amb força una idea que es contraposa a les dues anteriors, i ja va motivar el referèndum suís de 2018 per a decidir mantenir el pagament del cànon i -amb això la supervivència del prestador públic SSR- (Inicativa No Billag): per què els ciutadans han de sufragar un ens audiovisual públic per un import mensual variable, però en molts llocs pròxim a la tarifa de subscripció mensual de SVOD? A Suïssa van guanyar els favorables al manteniment del sistema, després de la promesa de rebaixar l’import del cànon i davant la idea de quedar-se a la pràctica sense un proveïdor nacional de televisió, però és una incògnita què votaria la població en els països que tenen una oferta privada autòctona prou àmplia. Com a indici, una enquesta periodística feta al Regne Unit en plena campanya contra la BBC donava un 61% a favor d’abolir la taxa obligatòria, però la substitució per un sistema de subscripció només tenia un 36% de partidaris, i només el 29% creu que la relació qualitat/preu del que proporciona la BBC és satisfactòria.

Una bona part dels països europeus i altres estats que mantenen el sistema dual públic-privat de televisió, com ara el Canadà o Austràlia, comparteixen la necessitat d’afrontar la reforma de les corporacions públiques, i algunes ja fa temps que han iniciat el procés. Com a mostra, tenim el cas de Finlàndia amb el canvi del sistema de taxa lineal per un impost directe ajustat a la renda de les famílies que a poc a poc estan adoptant altres països nòrdics, la retallada de recursos i canals a Dinamarca engegada el 2019, la reforma que va iniciar la RTBF de la Bèlgica valona ja el 2017 (pla Vision 2022) i li ha permès reubicar-se millor en el paisatge, els advertiments del govern irlandès de la necessitat de reformar RTE, el dels Països Baixos per modificar el finançament de NOS o el fet que França porta ja més de tres anys encallada en la reforma del seu sistema públic audiovisual, que reflecteix l’envergadura del repte.

La represa de l’activitat social, cultural, política i econòmica –si la crisi sanitària ho permet- haurà de fer front altre cop a tot això. Perquè la televisió pública és important i encara avui aporta un element essencial de pluralisme: és el principal jugador sense finalitat de lucre en un ecosistema audiovisual plenament mercantilitzat, en el qual les empreses privades estan substituint els prestadors públics com a epicentre. Només per aquest motiu ja paga la pena assegurar que les reformes es facin en la bona direcció.

Per això, aquí oferim les dades que descriuen el panorama de la televisió pública en els països que des de l’OPA considerem de referència o d’interès per al cas de Catalunya. Les dades s’han extret dels anuaris de l’Observatori Europeu de l’Audiovisual (OEA), que recopila la informació de tots els estats de la UE i d’estats no membres, i l’homologació de les xifres en aquesta font implica que les més recents són de l’any 2018. Suficients, però, per a entendre les dinàmiques del sector.

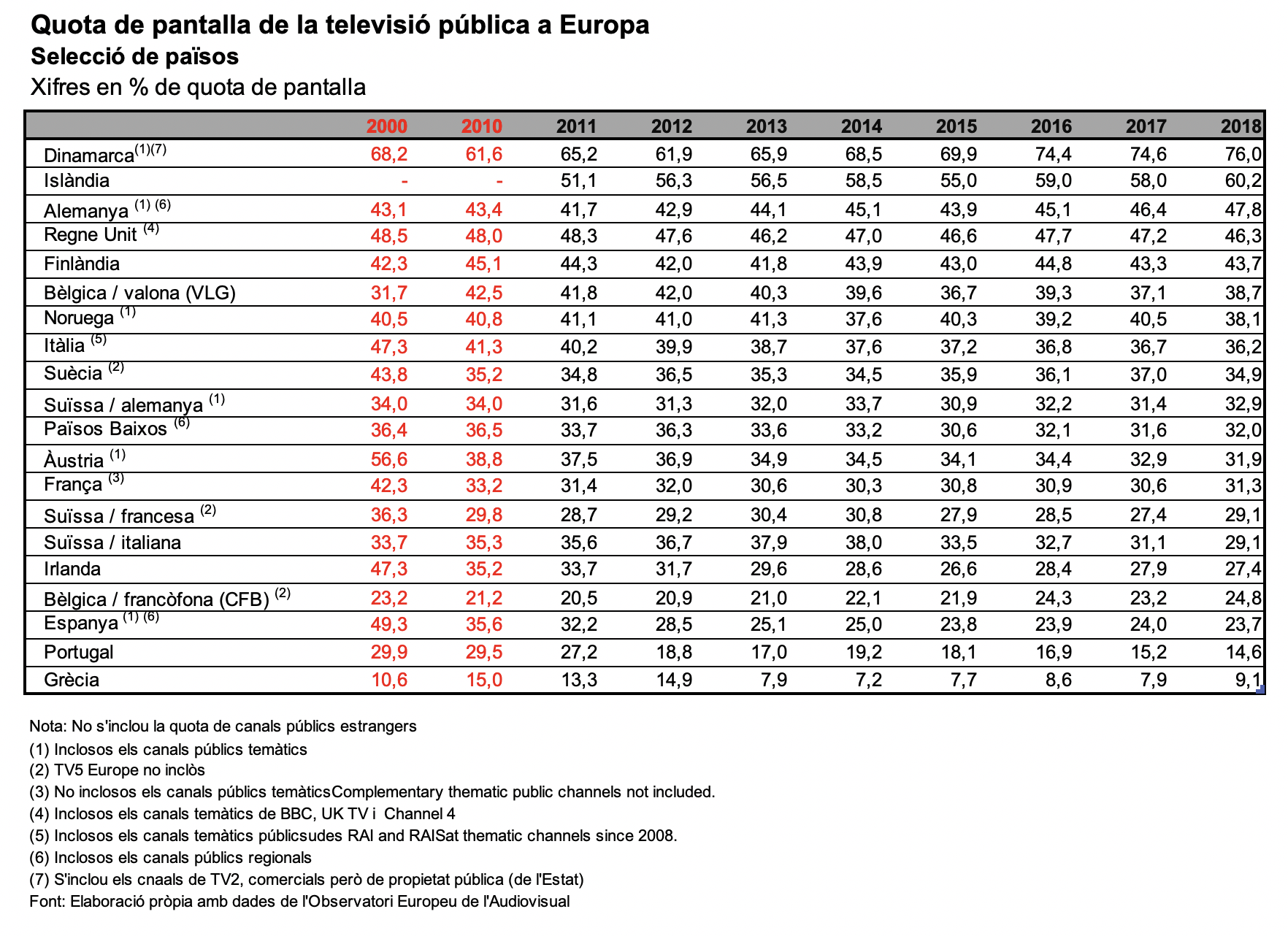

Quota d’audiència

Les dades de quota d’audiència, entesa com la part del consum total de televisió que correspon als prestadors públics, mostra un augment considerable entre els tres primers estats de la taula al llarg de la dècada dels 2010s i fins i tot en el que portem de segle, i una baixada lenta en la resta de la part alta. Però en els darrers llocs, països entre els quals Espanya (sumant RTVE i autonòmiques) ofereixen una perspectiva molt més negativa.

Cal fer un advertiment important, però, per al cas de Dinamarca. Les dades que proporciona l’OEA sumen el prestador de servei públic (DR) i els canals de l’operador comercial estatal i regional TV2, que és propietat també de l’estat. Si es desglossa, el prestador del servei públic acaparava el 2018 el 40% de quota entre tots els seus canals (27% el primer canal), la qual cosa permet mantenir Dinamarca entre els països amb més consum de televisió de servei públic.

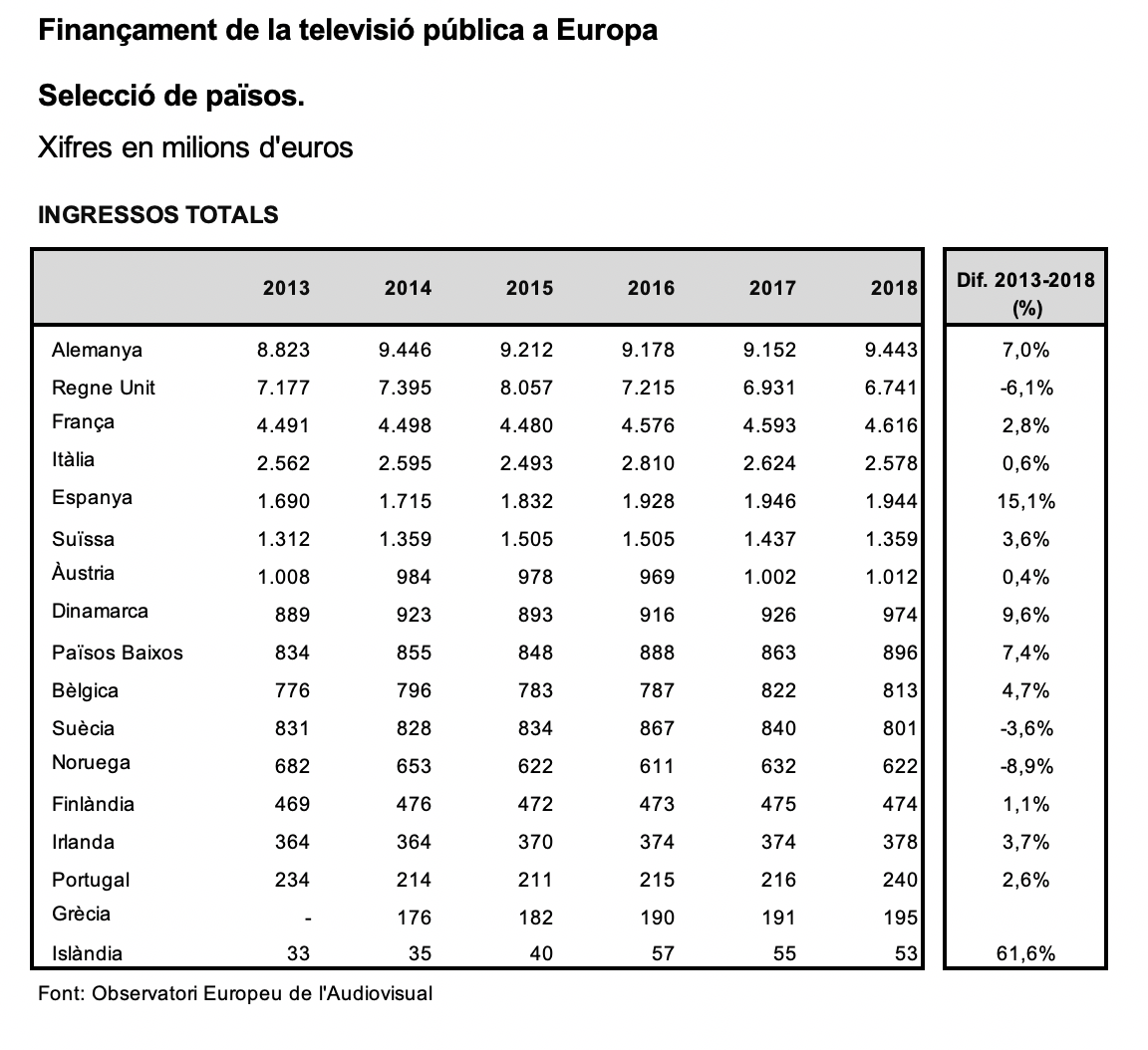

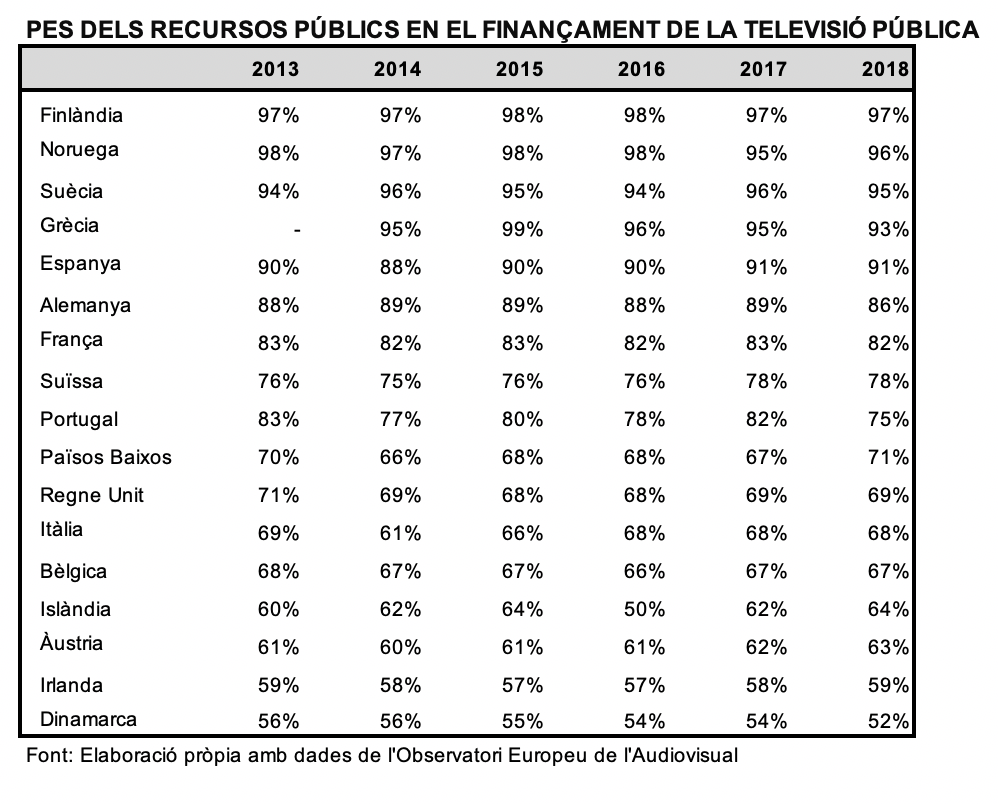

Finançament de les corporacions públiques de televisió

Pel que fa al finançament, les diferències entre els estats són d’una magnitud enorme, com és lògic per la diversitat de dimensions, però és destacable entre els països més grans l’escàs finançament de la televisió pública estatal i autonòmica d’Espanya, més a prop de la xifra de Suïssa que de la dels grans estats europeus. Alhora, cal fer notar que amb l’excepció del Regne Unit, Noruega i amb menys intensitat Suècia, el finançament de les corporacions públiques va augmentar en el període 2013-2018.

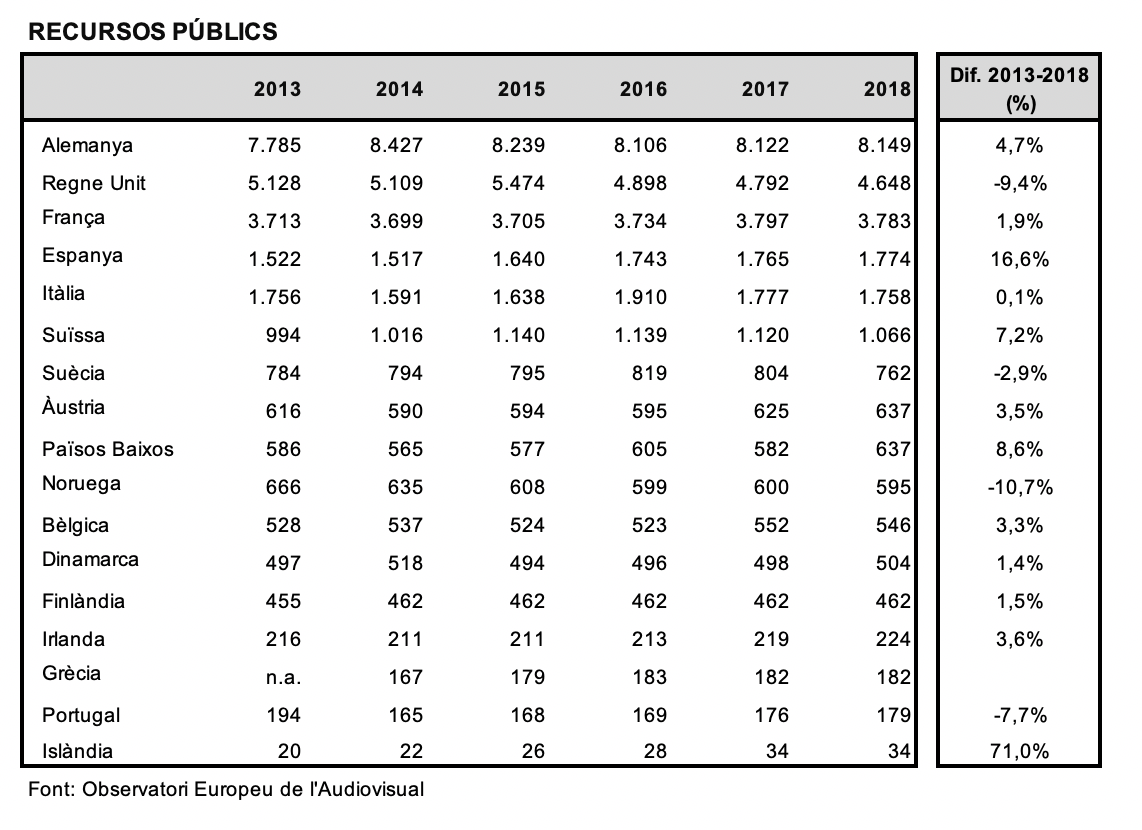

Si es pren en consideració només l’aportació de recursos públics, cal afegir Portugal a la relació de països amb un balanç negatiu en aquest període. Alhora, cal indicar que amb aquest indicador Itàlia se situa al mateix nivell que Espanya, pràcticament, i ambdues es distancien del primer dels països de dimensions més reduïdes (Suïssa).

La relació entre ambdós indicadors permet entendre el pes del finançament públic en el pressupost total de les corporacions televisives de cada estat, i les enormes diferències que hi ha entre ells (cal observar el cas assenyalat més amunt de Dinamarca, que en incloure la televisió comercial propietat de l’estat, queda relegada a la darrera posició).

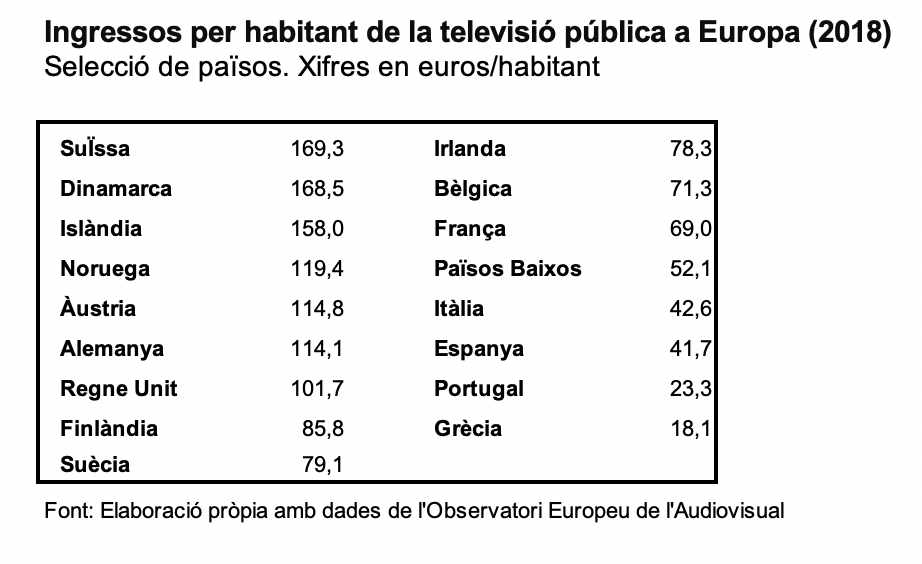

Un altre element que contribueix a explicar la situació fa referència a l’indicador d’ingressos resultants per habitant, que d’acord amb els càlculs de l’OEA atorga una gran diferència entre els estats europeus, amb Suïssa i Islàndia com a màxims exponents, si es té en compte la particularitat del cas danès, i per la part baixa els quatre estats mediterranis considerats juntament amb els Països Baixos, que compta amb una organització molt singular del servei públic de televisió.

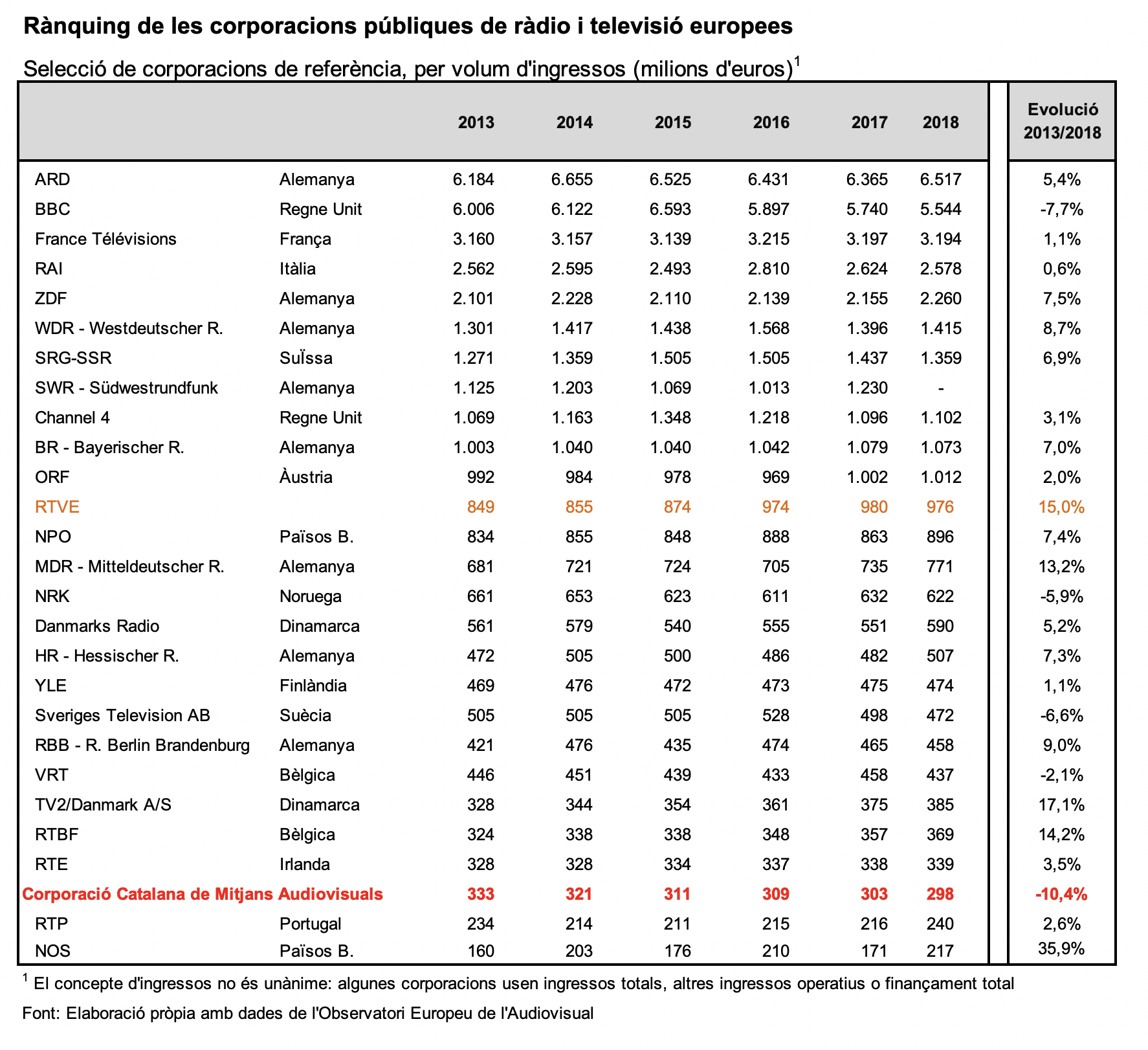

Rànquing de corporacions televisives públiques per volum d’ingressos

A la vista de les dades que s’han presentat fins aquí, es pot comprendre que el rànquing europeu de les corporacions televisives públiques sigui encapçalat pels ens d’Alemanya (ARD i ZDF) i el Regne Unit (BBC), a gran distància de la resta. També l’escàs finançament de RTVE en relació amb la dimensió del país. Pel que fa a la CCMA, compta amb uns recursos pròxims als dels països petits d’Europa, tot i que en unes condicions de competència amb altres prestadors molt diferents a tots ells.

Les diferències entre els estats europeus respecte al finançament, així com les dades de quota de mercat d’audiències que s’hi registren són el resultat de molts factors que intervenen: no només de la despesa pública en la televisió sinó també del volum de competència de cadenes privades, la presència o possibilitat de rebre les televisions públiques i comercials d’estats veïns (Bèlgica, Irlanda, Àustria, entre els destacats) i el desenvolupament de plataformes de televisió de pagament, autòctones i foranes. Actualment, també, de plataformes de serveis de VOD, amb les quals caldrà comptar en la configuració dels nous escenaris. Per això, és important tenir en compte les característiques de cada mercat i cada país alhora de mimetitzar o aspirar a importar les solucions a cap altre.