ESTUDI

Allò que el film no s’endugué

El CAC i l’afebliment de la indústria cinematogràfica de Catalunya

Per Carles José i Solsona

1.- El CAC i les subvencions en el compte d’explotació

La transposició a la normativa espanyola del Conveni Europeu sobre Televisió Transfronterera [1] fou una llavor que, en desenvolupar-se, subministrà una important font de finançament a la indústria audiovisual. L’aterratge de la directiva a la normativa espanyola trigà gairebé cinc anys a efectuar-se i s’hi introduí mitjançant la Llei 25/1994, de 12 de juliol, per la qual s’incorporà a l’ordenament jurídic espanyol la Directiva 89/552/CEE, sobre la coordinació de diverses disposicions legals, reglamentàries i administratives dels Estats membres, tocant a l’exercici d’activitats de radiodifusió televisiva [2]. En el transcurs dels anys la directiva europea ha anat experimentant transformacions [3] que, òbviament, han tingut directa repercussió en la legislació espanyola. Fou el cas de la Llei 22/1999, de 7 de juny, de modificació de la Llei 25/1994, de 12 de juliol, que incorporà a l’ordenament jurídic espanyol la Directiva 89/552/CEE, sobre la coordinació de diverses disposicions legals, reglamentàries i administratives dels Estats membres, tocant a l’exercici d’activitats de radiodifusió televisiva [4]. Un dels canvis inoculats pel text legislatiu establí en termes quantitatius el ritme d’inversió que hauria de ser obeït pels subjectes passius de la disposició. Mitjançant la redacció que li conferí el nou text, l’article 5 de la llei de 1994 fou eixamplat amb l’obligació per als operadors de televisió de destinar, com a mínim i cada any, el 5% de la xifra total d’ingressos acreditats durant l’exercici anterior d’acord amb el seu compte d’explotació al finançament de llargmetratges cinematogràfics i de pel·lícules per a la televisió europea.

Un posterior impacte en el volum i en la composició de la inversió obligatòria el provocaria l’entrada en funcionament de la Llei 7/2010, de 31 de març, General de Comunicació Audiovisual (en endavant LGCA) [5]. Si la precedent Llei 22/1999 ja havia fet un important salt qualitatiu respecte a la seva antecessora de 1994 en introduir una obligació inversora que hauria de contribuir amb força al desenvolupament de la indústria audiovisual espanyola, la LGCA en féu un altre igualment rellevant als efectes d’aquest treball. La voluntat de la nova llei perseguí, dins de la indústria de producció audiovisual, l’assegurament dins del sector de la presència de la producció independent, puix que almenys el 50% del finançament de pel·lícules cinematogràfiques ha de ser aplicat a obres d’aquest segment de la indústria de producció. Aquest és un aspecte que batega amb vivor en el rerefons dels fulls que s’aveïnen i que no ha de ser oblidat durant la seva lectura, car qualsevol aplicació incorrecta de la normativa, ara en forma d’infravaloració de l’obligació inversora, adés mitjançant el seu inadequat repartiment per gèneres, malbarata l’esperit i la volença de la llei.

El text que segueix no vol esdevenir de cap manera una innòcua disquisició acadèmica salpebrada amb referències legals i ornada amb quadres estadístics. El seu objectiu consisteix a rebatre l’argumentació que fa un bon grapat d’anys està esquifint amb duresa els nivells d’inversió obligatòria que pertoquen i, al capdavall, empantanegant la creixença d’un sector que la llei vol potenciar. A banda que, tal com analitzarem a la darrera secció d’aquest treball, l’escurçada de l’exigència inversora afecta, tot esmicolant l’equilibri perseguit pels legisladors, el repartiment per gèneres i en particular els interessos de la cinematografia i de la producció independent. Convindrà especificar aquí que, d’acord amb la definició que en fa a l’apartat 22 de l’article 2 de la LGCA: “El productor independent és la persona física o jurídica que produeix els continguts, per iniciativa pròpia o per encàrrec, i a canvi de contraprestació els posa a disposició d’un prestador de servei de comunicació audiovisual amb qui no està vinculat de forma estable en una estratègia empresarial comuna”. Òbviament, als efectes d’aquest treball, l’entitat prestadora de serveis és CCMA, SA (abans TVC, SA).

Sense oblidar gens aquestes consideracions, tornem a reprendre el camí iniciat. El cinquè article del seu redactat, en el seu tercer apartat, establí les disposicions a respectar tocant a l’obligatorietat d’inversió en audiovisual europeu. El seu primer bloc en determinà la base de càlcul (que, en plena sintonia amb les disposicions antecessores, continuava formada pels ingressos meritats consignats en el compte d’explotació del prestador de serveis, subjecte passiu de l’obligació) i el percentatge a aplicar-hi en cada supòsit. Atesa la transcendència que aquest fragment de la llei té en relació al present treball, tot seguit es transcriu el text íntegre del bloc inicial d’aquest apartat on es determinen base, tipologia d’obres de destinació de la inversió anticipada i percentatges aplicables:

“Els prestadors del servei de comunicació audiovisual televisiva de cobertura estatal o autonòmica han de contribuir anualment al finançament anticipat de la producció europea de pel·lícules cinematogràfiques, pel·lícules i sèries per a televisió, així com documentals i pel·lícules i sèries d’animació, amb el 5 per 100 dels ingressos meritats en l’exercici anterior conforme al seu compte d’explotació, corresponents als canals en els quals emeten aquests productes audiovisuals amb una antiguitat menor a set anys des de la seva data de producció. Per als prestadors de serveis de comunicació audiovisual de titularitat pública de cobertura estatal o autonòmica aquesta obligació és del 6 per 100” (el subratllat és meu).

Abans de la promulgació de la LGCA, els ingressos meritats havien estat establerts per l’article 4.1 del Reial Decret 1652/2004, de 9 de juliol, que aprovà el reglament regulador de la inversió obligatòria per al finançament anticipat de llargmetratges i curtmetratges cinematogràfics i pel·lícules per a televisió, europees i espanyoles [6], que ja deixà inventariats en una petita llista: ”es computaran com a ingressos de l’operador els ingressos nets d’explotació derivats de la programació i de la gestió productiva del canal o dels canals de televisió que originen l’obligació d’inversió. En qualsevol cas, integraran aquests ingressos els derivats de la publicitat, les quotes d’abonament i les subvencions, quan escaigui”. La derogació del Reial Decret 1652/2004, efectuada mitjançant el Reial Decret 988/2015, de 30 d’octubre, que regula el règim jurídic de l’obligació de finançament anticipat de determinades obres audiovisuals europees [7], no alterà la llista dels ingressos computables, que enumerà amb més detall en el seu sisè article. Hi són específicament inclosos els següents: comercialització publicitària; venda a tercers dels continguts produïts o coproduïts pel prestador de serveis; quotes de abonament; explotació directa del contingut; comercialització de canals que generin l’obligació de finançament; arrendament de llicències; i ajuts i aportacions públiques, sigui quina sigui la seva denominació, que tinguin la naturalesa jurídica de subvencions.

Sobre aquestes bases de càlcul i des de la seva instauració, l’aplicació de percentatges del 5% o del 6%, segons el caràcter de titularitat privada o pública del corresponent prestador de serveis, ha injectat un ben abundós doll dinerari al finançament de l’audiovisual a Espanya [8]. La significació d’aquest corrent de recursos canalitzats vers la producció audiovisual aconsellà d’assegurar l’acompliment estricte de la normativa i de verificar tant la idoneïtat de la informació facilitada pels diferents prestadors de serveis de comunicació televisiva i dels altres serveis subjectes a la legislació com la correcció dels càlculs que fixen la corpulència de l’obligació de finançament i de la seva fragmentació per modalitats d’obra audiovisual. A Espanya, a l’hora present, aquesta missió està encomanada de forma específica a la Comisión Nacional de los Mercados y la Competencia (CNMC) [9], mentre que a Catalunya la tasca correspon al CAC (Consell de l’Audiovisual de Catalunya) [10], que a l’Acord 103/2008, de 18 de juny, pel qual s’aprova la Instrucció general del CAC sobre les obligacions de difusió i finançament d’obres audiovisuals europees i en matèria de reserva d’espai a programadors independents [11] establí la normativa actualment aplicable en el nostre territori per a la verificació de l’obligació inversora.

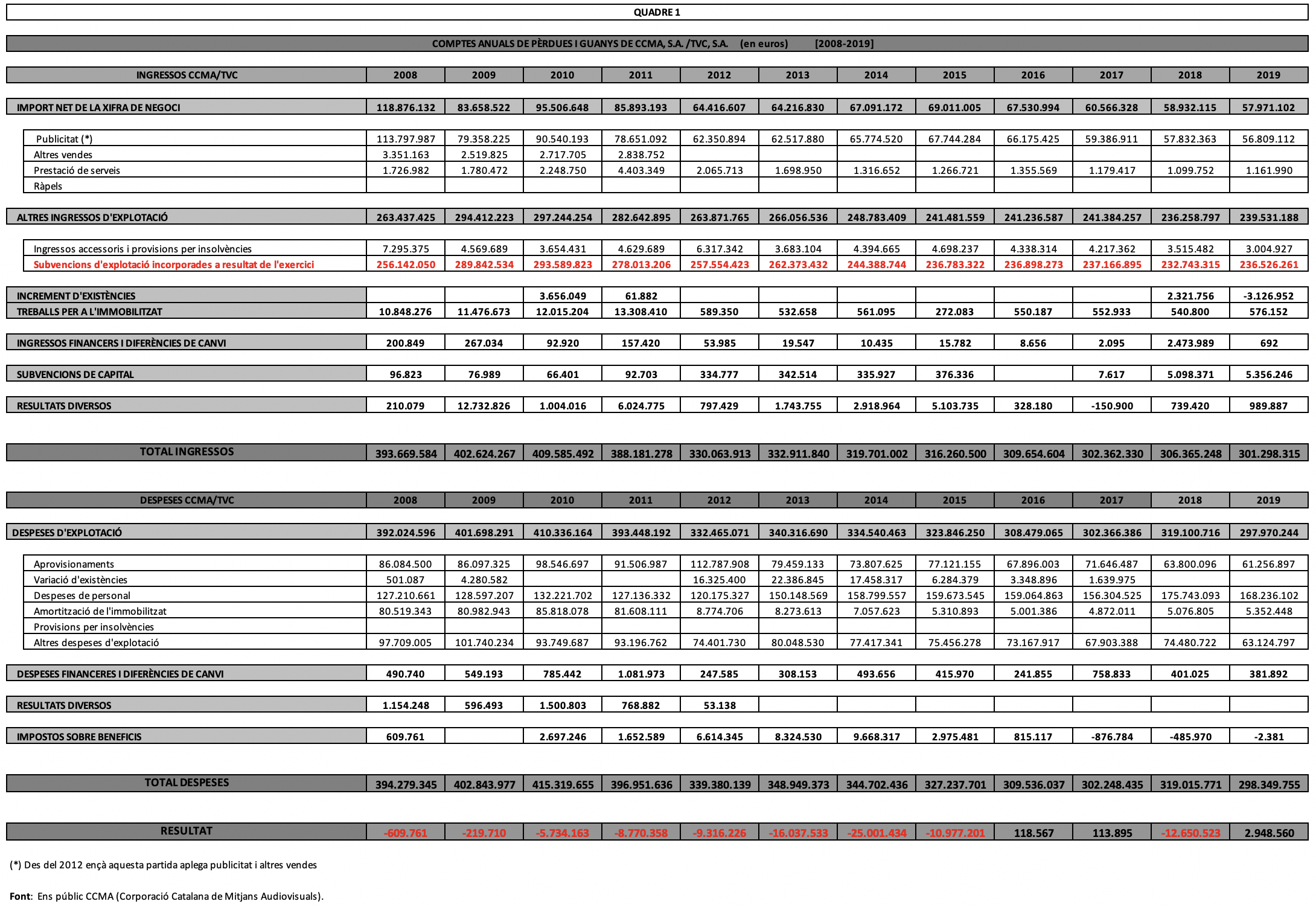

Durant el primer tercet de triennis (2000-2008) de la seva actuació en matèria de verificació de l’acompliment del finançament obligatori d’audiovisual europeu per part de la CCMA (Corporació Catalana de Mitjans Audiovisuals, SA), aleshores encara anomenada TVC (Televisió de Catalunya, SA) [12] tot anà com oli en un llum. La situació, però, es capgirà en el 2009 i així ha seguit fins al darrer dictamen emès fins a hores d’ara tocant a aquest assumpte. Prèviament, durant l’exercici 2007, es produí l’assumpció per part de la Generalitat de Catalunya del deute de 1.046,72 del Grup CCRTV (Corporació Catalana de Ràdio i Televisió), anterior nom de l’actual ens públic CCMA. D’aquesta quantitat 50,58 milions pertocaven a TVC; l’operació es féu a través del seu balanç [13] i per aquesta raó la xifra no aparegué en el compte de resultats. El següent any 2008 començà a aparèixer, en el compte d’explotació (convé parar atenció aquí al subratllat que s’ha fet paràgrafs enrere d’un fragment de l’article 5 de la LGCA) de l’operador televisiu i col·locat dins del capítol d’ingressos, el compte “Subvencions d’explotació incorporades al resultat de l’exercici”. En una taula numèrica (quadre 1) han estat recollits els comptes de pèrdues i guanys de CCMA/TVC que han estat fet públics des del 2008 ençà [14], on s’hi pot veure ubicat aquest compte, alhora que algunes de les seves xifres poden resultar útils a efectes de les comparances que, a les vinents seccions del present treball, se’n faran amb les quanties verificades pel CAC.

En els paràgrafs precedents ha estat consignat que el Reial Decret 1652/2004 ja deixà ben establert que les subvencions formaven part dels ingressos computables. A hores d’ara, el literal g) del sisè article del vigent Reial Decret 988/2015 que el succeí també inclou a la base de càlcul els “ingressos procedents dels ajuts i aportacions públiques, sigui quina sigui la seva denominació, que tinguin la naturalesa jurídica de subvencions”. Per acabar-ho d’adobar, el mateix CAC, en el literal e) de l’article 13 del seu Acord 103/2008 deixà estipulat que, en tot cas, eren part integrant dels ingressos computables les “subvencions o qualsevol altre ajut públic”. I cal afegir aquí que el mateix Consell, a l’article 10 del seu acord, dictamina que el 6% s’aplicarà sobre “la xifra total dels ingressos obtinguts en l’exercici anterior, d’acord amb el seu compte d’explotació” (torno a entestar-me en el subratllat). En la mateixa línia s’inscrigué l’informe que per encàrrec del CAC elaboraren l’economista José Luis Boned Torres i l’advocat David Elvira Benito [15] al qual tornarem a referir-nos més endavant i amb superior detall.

Costa molt, doncs, entendre (i, en el meu cas, no reïxo a fer-ho) que, malgrat la indiscutible claredat de la denominació de l’epígraf comptable i del fet que, tal com estableix la LGCA, figuri dins dels ingressos del compte de resultats, dins del balanç auditat i fet públic del propi operador televisiu, el CAC persisteixi amb indefallent contumàcia a no fer incloure el seu saldo de final d’exercici a la relació d’ingressos computables que li declara CCMA/TVC. Aquesta incomprensió per la meva part fou el motiu que, fa un parell d’anys, m’impel·lí a adreçar una consulta al CAC, tot interessant-me per les motivacions que bategaven rere la decisió de no considerar com a ingressos computables unes subvencions d’explotació que figuraven ben explícitament consignades en el compte de pèrdues i guanys de CCMA, SA. La resposta, rebuda amb elogiable diligència, fou una fugida d’estudi tan polida com insípida. Amb admirable habilitat per al circumloqui, el text del Consell, tot recordant-me les fonts legislatives que jo mateix havia especificat en el meu escrit, m’obsequià amb faramalla de paraules rere les quals no hi hagué cap mena de resposta a les interrogacions que els havia plantejat.

Amb l’afany d’esclarir de forma definitiva aquesta qüestió vaig publicar I les subvencions, ¿què?: Una qüestió que el CAC hauria d’aclarir [16], on, a banda d’un recull normatiu més ampli i detallat que no pas el recorregut que acabem de fer-ne en aquests fulls, s’exposaven els arguments legals i comptables que justificaven la inclusió de les subvencions recollides en el compte de resultats de l’operador televisiu com a ingressos computables a efectes de l’aplicació del 6%. El text calculava també la repercussió dinerària que el bandejament d’aquest sumand havia exercit sobre la indústria audiovisual de Catalunya en el període 2009-2017. També m’hi planyia de l’endropida i molt duradora passivitat de les entitats representants de la indústria de producció audiovisual, llevat d’algunes veus esporàdiques [17], davant d’una situació puntualment repetida cada any i que tan noïble resultava per a la seva capacitat de producció i, al capdavall, per als seus interessos econòmics.

Per fortuna, després de l’abúlia mostrada tocant a les nou verificacions anteriors, el sector decidí de plantar cara a la greu situació mitjançant la presentació d’un recurs de reposició en referència a la verificació del CAC corresponent a l’exercici 2018. Fou precisament aquesta notícia el detonant del text Una (altra) discutible verificació del CAC [18], on, a banda de celebrar la decisió de la indústria, s’analitzava el dictamen del Consell en relació al finançament anticipat i obligatori de l’audiovisual efectuat per la CCMA en el 2018. També s’hi actualitzava l’import de la repercussió econòmica del criteri restrictiu, tot introduint-hi l’anàlisi de la incidència dinerària per modalitats de producte.

Aquell recurs de reposició torna a ser —per causa, en aquesta avinentesa, de la resolució que n’ha fet el Consell— el detonador que ha engegat el present escrit i al seu contingut es dedica la secció immediatament venidora. Les posteriors seccions remembraran la magnitud de l’impacte econòmic global engendrat com a conseqüència del criteri del CAC i tot seguit en destriaran les dimensions dels nivells d’afectació patits, d’una banda, per la nostra indústria cinematogràfica i, d’altre costat, per les empreses productores de pel·lícules, sèries i minisèries que tinguin com a finalitat la seva emissió per part de les televisions.

2.- Una al·legació fútil i una acceptació acrítica

Amb data 13 de novembre de 2019 la patronal PROA (Productors Audiovisuals Federats) presentà en el registre d’entrada del CAC (que li atorgà el nº 606/2019) un escrit que contenia un seguit de manifestacions relatives a l’Acord 83/2019, de 2 d’octubre, del Ple del Consell de l’Audiovisual de Catalunya, de verificació del compliment per part de la Corporació Catalana de Mitjans Audiovisuals, SA, de les obligacions de finançament d’obres audiovisuals europees [19]. El text ingressat, de conformitat amb la literalitat del títol de l’acord del Consell, tingué la finalitat de recórrer aquell dictamen referent a la inversió obligatòria de l’any 2018. Una setmana després i en aplicació del segon apartat de l’article 118 de la Llei 39/2015, d'1 d'octubre, del procediment administratiu comú de les administracions públiques [20], el recurs potestatiu de reposició fou traslladat a la CCMA [21] per tal que en el termini de quinze dies presentés les al·legacions que judiqués escaients a l’afer. L’operador televisiu sol·licità quinze dies més de termini que li foren atorgats [22].

Tres mesos després de la presentació del recurs [23], el CAC emeté la seva resolució tocant a l’assumpte [24] amb data 19 de febrer de 2020. El recurs de reposició de PROA apuntava en dues direccions. En primer lloc, discrepava radicalment del criteri del CAC d’eximir les subvencions a l’hora de calcular l’import dels ingressos computables i, en segon terme, assenyalava l’incompliment per part de la CCMA de la destinació del 75% de la inversió obligatòria al finançament de pel·lícules cinematogràfiques de qualsevol gènere. Val a matisar que el recurs de PROA, en allò que afectava el segon punt, es referia estrictament a la inversió obligatòria acceptada pel CAC, perquè, si aquesta magnitud inclogués el sumand derivat del còmput de les subvencions, les xifres ja serien figues d’un altre paner. I d’un paner enormement més gran.

La resolució del CAC estimà parcialment el recurs potestatiu de reposició i ho féu tocant al correcte compliment de la inversió en cinema. Pel que fa a la resta d’al·legacions, això vol dir a la inclusió en el còmput d’ingressos del concepte que PROA havia propugnat, el Consell desestimà el recurs potestatiu de reposició. Atès que aquest desacord del CAC amb el criteri de la federació és el nucli de la qüestió que ha donat vida a aquestes pàgines, tot seguit ens endinsarem en l’examen de les al·legacions que CCMA presentà i de la seva acceptació per part del Consell, alhora que n’encetarem la discussió. Abans, però, no es pot deixar de banda una referència a la part de la resolució que afecta la inversió en cinema per tal de no menystenir els detalls que l’envolten.

El mateix dia en què el Ple del CAC dictà la resolució tocant al recurs de PROA, el Consell trameté un requeriment a la CCMA [25] per tal que completés la inversió en cinema que li pertocava i que comuniqués al Consell la manera amb què acompliria la compensació. Com ha de ser! Resulta, però, tan curiós com vistent, que les dades que recolzen el requeriment ja figuressin a l’Acord 83/2019 sobre la verificació del compliment de les obligacions de finançament durant l’any 2018. I més encara: l’incompliment d’aquesta obligació ja havia estat recollit (val a dir que de faisó boirosa) en aquell document. Ho vaig comentar a Una (altra) discutible verificació del CAC i a continuació en reprodueixo els mots: “sobta el mecanisme de comunicació per part del CAC d’aquesta manca d’assoliment de la xifra assenyalada d’acord amb els condicionants fixats per la legislació. Mentre que, pel que fa a l’acompliment del volum global, el text opta per la via de l’esplendent transparència, especificant la dimensió numèrica de les variables implicades, en relació a la insuficiència es tria el translúcid caminoi de l’omissió. Per comptes d’explicitar l’incompliment del tercer apartat i d’assabentar-nos de la seva dimensió dinerària o percentual (els 643.061,63 euros de dèficit abastaren el 27,42% de l’exigència de finançament d’aquest grup), l’acord de verificació ens comunica que el volum inversor ha estat correcte i que CCMA ha donat compliment al quart, cinquè i sisè paràgrafs de l’article 5.3 de la LGCA. Així doncs, el dictamen deixa la detecció de l’absència d’un dels quatre paràgrafs en la frase a l’aguda sagacitat i a l’astuta perspicàcia de la persona que la llegeix. Subtil!!!”. Les preguntes sobre la qüestió s’acumulen. Per què el CAC ha esperat al recurs de PROA per fer arribar el requeriment a la CCMA, cinc mesos després de la seva verificació? De què serveixen les verificacions del Consell si no van seguides d’un immediat requeriment de reparació de la inversió no efectuada? Quan hauria trigat a ser tramès el requeriment si PROA no hagués presentat recurs? Probablement mai no sabrem la resposta a la darrera qüestió i cadascú haurà de formular la seva pròpia hipòtesi.

Tornem, però, al nucli de l’assumpte que ens ocupa. D’entrada he de subratllar que per primera vegada he pogut obtenir per escrit la posició del CAC tocant a la inclusió de les subvencions d’explotació que figuren en el compte de pèrdues i guanys de la CCMA. A aquest avantatge encara s’ha d’addicionar, per a tothom que estigui interessat a accedir-hi, el fet que el document que conté la resolució ofereix, després del dictamen, el text íntegre de l’excel·lent informe de José Luis Boned i de David Elvira. Abans d’entrar en matèria, he de deixar constància, però, del fet que, en no haver tingut accés als texts íntegres ni del recurs de reposició presentat per PROA ni de les pertinents al·legacions adduïdes per la CCMA, les reflexions que es faran tot seguit s’han hagut de cenyir a totes les referències dels dos escrits que se’n fan a la Resolució del CAC, en la confiança que cap argument essencial d’aquells textos n’ha estat forallançat.

Si del primer fonament de dret que conté la Resolució i que es dedica al càlcul per a la verificació del compliment de les obligacions de finançament d’obra audiovisual europea n’esporguem el seguit de referències legals (obligades i necessàries), obtindrem el nucli de la resposta de l’operador televisiu. El CAC deixa escrit a la Resolució que en el termini que li fou atorgat per formular al·legacions (el dia 23 de desembre de 2019), la CCMA manifestà, en síntesi, el següent: «[...] Cal dir que les aportacions de la Generalitat es realitzen en concepte d’“Aportacions de capital de la Generalitat” (article pressupostari 83) dins del Capítol 8 de Variacions d’actius financers. És a dir, en concepte d’aportacions de capital de socis. Això vol dir que l’aportació no té la naturalesa jurídica de subvencions. Si fossin subvencions es registrarien pressupostàriament en l’article 44 dins del capítol 4 de Transferències corrents de l’Administració de la Generalitat [...]». Tot acceptant aquesta argumentació i acollint-se a l’informe Boned/Elvira sobre el concepte de subvencions a efectes del còmput d’ingressos, el CAC conclogué que, si eren aportacions, no entraven dins de l’abast del concepte. En lògica conseqüència procedí a desestimar l’al·legació de PROA tocant a la inadequació de la base de càlcul emprada per la CCMA i verificada pel Consell.

Anem a pams a l’hora d’analitzar l’al·legació de la CCMA i l’assentiment del Consell quant al seu contingut. Cal apressar-se ara a deixar constància aquí de l’exactitud de les paraules de la CCMA respecte al fet que les aportacions de la Generalitat es realitzen en concepte d’“Aportacions de capital de la Generalitat”. Atès que la base de càlcul de la verificació de 2018 fou construïda amb epígrafs de la comptabilitat de la CCMA, SA, de l’exercici 2017, caldrà anar a cercar el Pressupost de la Generalitat de Catalunya d’aquell any en el web que el conté [26] i localitzar-hi les informacions d’aquesta societat unipersonal dins del subsector de societats mercantils [27]. En el grup que encapçala la relació, dins de les cinc empreses que depenen del Departament de Presidència, trobem en primer lloc la CCMA, amb el codi 6260. Aleshores ja podem, doncs, descarregar el quintet de fitxers que s’ofereix a la nostra recerca (estat d'ingressos i despeses; memòries de programes; annex d'inversions reals; annex de personal; i estats financers).

El fitxer de l’estat d'ingressos i despeses [28] deixa ben clar que en el pressupost d’ingressos figuren com a aportacions de l’accionista únic, això vol dir de la Corporació Catalana de Mitjans Audiovisuals, Ens Públic. Els 230.403.458 euros assignats en el pressupost a aquesta partida figuraven en el concepte 832, dins de l’article 83, al seu torn pertanyent al capítol 8 de variacions d’actius financers. Cal afegir que, dins dels pressupostos de la Generalitat de Catalunya, la CCMA Ens Públic (codi 6250) en els seus ingressos tingué assignada també exactament aquesta quantitat de diners, procedents del Departament de Presidència per tal de traslladar-los a la societat unipersonal [29]

Te raó la CCMA en allò que diu a la seva al·legació. El gran problema, però, rau en què no ho diu pas tot. N’hi ha prou de fer cap al document d’estats financers [30] per tal de comprovar que els seus pressupostos estableixen també la previsió de balanç de situació i de compte de pèrdues i guanys. En aquest darrer document i dins del cinquè apartat, que correspon a “Altres ingressos d’explotació”, ens trobem amb l’epígraf “Subvencions d'explotació del sector públic de la Generalitat” dotat d’un import de 230.403.458 euros que coincideix de forma mil·limètrica amb la quantia recollida a l’estat d’ingressos (he utilitzat el doble subratllat perquè el meu programa d’escriptura no n’admet el sèxtuple). És, per tant, una llàstima —ves, quina mala sort! —que la CCMA hagi oblidat d’esmentar en la seva al·legació aquesta part del pressupost, tot derivant l’atenció cap a l’origen comptable dels fons, quan la legislació estableix diàfanament que els ingressos es recullen de l’aplicació dels fons i la concreta en el compte d’explotació del subjecte de l’obligació inversora. Més deplorable és —ai, las!, una altra mala sort!— que el CAC engoleixi el seu argument sense afegir-hi cap informació de contrast. CCMA diu que en el seu pressupost figuren com a aportacions de capital, ergo no són subvencions; per tant, desestimació del recurs i a una altra cosa.

Continuem insistint, però, en aquest assumpte. Ni en el més recòndit amagatall de la legislació vigent sobre la matèria (ni de la normativa al respecte que ja ha estat derogada) s’arrauleix cap disposició que estableixi que els ingressos computables obeiran a la denominació que tinguin en els pressupostos del prestador de serveis de comunicació audiovisual afectat per la normativa. Per contra, explicita sempre ben a la clara que els ingressos hauran de ser extrets del compte d’explotació. Resulta ben sorprenent l’al·legació plantejada per la CCMA, que al·lega allò que figura en el seu pressupost quan la pròpia Llei 11/2007, d’11 d’octubre, de la Corporació Catalana de Mitjans Audiovisuals [31], en el seu article 24.1, especifica rotundament que el càlcul de l’obligació inversora ha de realitzar-se sobre la “xifra total dels ingressos obtinguts en l’exercici anterior, d’acord amb el seu compte d’explotació” (ep! i també ho diu l’article 5 de la LGCA en el seu el tercer apartat), (ep! i l’exposició de motius del Reial Decret 988/2015), (ep! i l’article 10.1 de l’Acord 103/2008 del mateix CAC!!!).

Deixem, doncs, de banda el pla de les expectatives que el pressupost dibuixa sobre allò que s’ha d’esdevenir i traslladem-nos a l’exactitud de les dades que la realitat ha imposat i que es troben recollides en el compte d’explotació de les empreses, que és el lloc on ens adreça la normativa. Per bé que la sèrie temporal que es refereix a l’objecte d’aquest treball ja ha estat consignada a la precedent (i primera) taula numèrica, pagarà la pena, puix que analitzem la verificació de l’any 2018, de concentrar-nos en la comptabilitat de 2017 i les conclusions que es derivin de la seva anàlisi seran aplicables a tota la corrua d’exercicis. Havent capturat les dades dels comptes anuals d’aquest any concret [32], ja podem examinar-ne, tal com disposa la legislació, el compte d’explotació i també fer-ne comparança amb les xifres d’ingressos computables acceptades a la verificació del CAC corresponent a l’any 2018 [33]. Abans de fer-ho, puix que indicarem les pàgines del document que recolzin l’exposició, cal parar atenció al fet que aquests comptes anuals concrets contenen tres grans segments i que cadascun d’ells correspon a una entitat diferent. Primer hi ha el bloc de CCMA Ens Públic (o la “Corpo”, tal com col·loquialment l’anomenen en el sector), el segueix CCMA, SA Societat Unipersonal (abans TVC, SA) i tanquen la filera les dades comptables de TVC Multimèdia, SL. La numeració de les pàgines es reinicia a cada bloc i per tant en aquest treball es farà constar la pàgina corresponent al fitxer PDF (sigles de Portable Document Format) que es pot capturar a la adreça que ofereix la nota precedent, alhora que el número de pàgina escrit a l’angle inferior dret en el segon bloc.

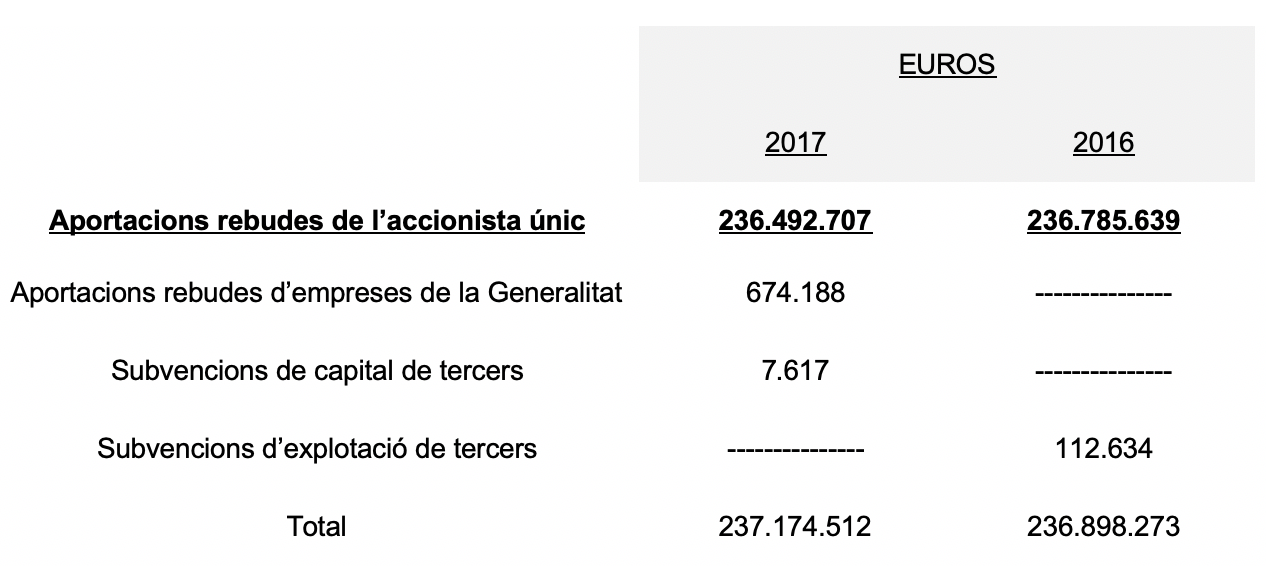

Havent obtingut el document que conté els comptes anuals del 2017 de la CCMA, a la pàgina 141 del fitxer PDF (pàgina 3 en la numeració dels fulls del segon bloc) trobem el compte auditat de pèrdues i guanys de l’exercici 2017 (flanquejat a tall de comparança per les dades de 2016). CCMA hi reflecteix ben palesament (en contra de la seva al·legació abans consignada) que té unes subvencions d’explotació de les quals n’especifica el volum. Entre el terç i la meitat de la pàgina es localitza el compte “Subvencions d’explotació incorporades al resultat de l’exercici” amb un import de 237.166.895 euros (en el 2016 aquest concepte totalitzà 236.898.273 euros).

La frase següent podrà semblar una bajanada, però és innegable que les “subvencions d’explotació incorporades al resultat de l’exercici” són subvencions i no pas una altra cosa. I no ho dic només jo, sinó que així ho confirma la mateixa CCMA en el text del document que estem considerant. En el compte d’explotació, rere el nom d’aquest epígraf, se’ns indica que la nota 15 esclareix conceptes. La nota 15 es reparteix entre les pàgines 177 i 178 del fitxer (numeració 39 i 40 dins del segon bloc), El segon paràgraf de la nota diu (i en aquesta avinentesa he trobat a faltar la possibilitat de fer-hi subratllats dècuples) :

“El detall dels imports reconeguts en el compte de pèrdues i guanys per tipus de subvenció durant els exercicis 2017 i 2016 és com segueix:

Comptat i debatut: en el compte d’explotació auditat de la CCMA es reconeix sense anar amb embuts que les aportacions rebudes de l’accionista únic són subvencions, la CCMA les embolcalla amb una camàndula semàntica i al·lega que són aportacions de capital, el CAC s’ho empassa sense entrar a fons a esbrinar si en realitat és així i desestima al recurs. Cal admetre amb embadaliment que la cosa té el seu mèrit.

Per si de cas persistís la temptació de voler insistir en la tracamanya de prestidigitació verbal que intenta de fer passar per aportacions de capital allò que en el compte de resultats auditat apareix com a subvenció, ens acollirem a l’empara de l’esplèndid informe Boned/Elvira, que la resolució del CAC invocà a l’hora d’adoptar la seva decisió i que ara se li gira en contra. Reproduïm, doncs, tot seguit en la seva integritat la tercera conclusió del seu treball, que té com a referència el Reial Decret 1514/2007 del Pla General de Comptabilitat [34]:

“Tercera: El Reial Decret 1514/2007 defineix que les subvencions no reintegrables atorgades per tercers han d’aparèixer comptabilitzades dintre del patrimoni net de l’empresa que els ha rebut, per posteriorment procedir a imputar-les al compte de pèrdues i guanys, atenent la seva finalitat. En aquest sentit, es pot concloure que les subvencions que s’han de considerar incorporades en el compte de resultats com a ingressos d’explotació són, per una banda les subvencions d’explotació rebudes (s’han d’imputar com a ingressos en el mateix exercici en què es meritin les despeses que estiguin finançant); i per l’altra, pel que fa a les subvencions de capital que financen actius no corrents, únicament la proporció de les subvencions de capital rebudes lligada a la dotació a l’amortització dels elements finançats efectuada en cada període. D’aquesta forma, les subvencions de capital no reintegrables rebudes i no imputades a resultat, han de formar part del patrimoni net de l’empresa, no formant part en cap cas, dels ingressos d’explotació” (no sé pas si cal matisar que els subratllats són meus).

Seguint el criteri dels professors Boned i Elvira, la xifra de subvencions que recull el compte d’explotació de l’any 2017 totalitza 237.174.512 euros i coincideix amb la quantia recollida a la nota 15. Tal com s’hi ha pogut veure, la xifra de 2017 neix de l’addició de les “Subvencions d’explotació incorporades al resultat de l’exercici” i de les subvencions de capital. El primer sumand, al seu torn, és el fruit de la confluència d’un parell d’epígrafs. D’una banda, les ”Aportacions rebudes de l’accionista únic” injecten 236.492.707 euros i, d’altre costat, les “Aportacions rebudes d’empreses de la Generalitat” n’aboquen 674.188. Com a resultat de la seva agregació, les subvencions d’explotació totalitzen els 237.166.895 euros que figuren en el compte de pèrdues i guanys. Aquesta xifra s’incrementa amb la incorporació de 7.617 euros de subvencions de capital, que en el compte de resultats trobem a la línia “Imputació de subvencions d’immobilitzat no financer i altres”. El total de subvencions en el 2017 ascendí, doncs, als 237.174.512 euros que ja hem consignat, però la xifra declarada per la CCMA es deturà en els 547.188 euros i el CAC la verificà sense tocar-ne ni tan sols un cèntim. Espaterrant! No li manca gens ni mica la raó a la federació PROA quan en el seu recurs de reposició assenyala la incorrecta dimensió de la base de càlcul de la inversió obligatòria del 2018, tot indicant que hi manquen més de dos-cents milions d’euros. Però el CAC li ha dit que la magnitud verificada és adequada i així —ara per ara— estan les coses.

I encara resta un parell d’aspectes addicionals a tractar. El primer es refereix a la dimensió quantitativa de l’epígraf de subvencions d’explotació. Les dades d’aquesta partida comptable que s’ofereixen a la primera taula numèrica d’aquest treball ens revelen que, en el transcurs de la dotzena d’exercicis que formen el període 2008-2019, el seu saldo de tancament d’any s’ha mogut entre 232,74 i 292,59 milions d’euros. No es pot dir pas, ni de bon tros, que són unes magnituds trivials, sobretot si es té present que, al tipus del 6%, representen increments de la inversió obligatòria que es mouen entre 13,96 i 17,56 milions d’euros. Si parem atenció al nivell d’ingressos obtingut en els diversos comptes d’explotació del parell de sexennis del quadre i calculem la proporció que en representen les subvencions d’explotació, els percentatges resultants oscil·len entre el 65,07% i el 78,81%. Quan sumem les dotze subvencions d’explotació i les acarem amb l’homòloga addició dels ingressos, la quota mitjana del període queda situada en el 74,45%. Per tant, quan la proporció que no s’admet a còmput s’enfila fins a les tres quartes parts del total d’ingressos anuals de la CCMA, a l’hora de les verificacions cal ser summament curós, analitzar a fons les raons de les dues parts i contrastar-les amb d’altres informacions, perquè el dany que es pot infligir a una d’elles (tal com veurem en les dues vinents seccions) és tan reiterat com enorme.

El segon aspecte ens retorna a l’artifici orientat a interpretar les subvencions d’explotació com a aportacions de capital. És evident que les aportacions de l’accionista únic s’imputen en el balanç de la CCMA dins del patrimoni net. Així ho trobem explicat ben nítidament al final de la nota 15 a la pàgina 178 del PDF (pàgina 40 en el segon bloc del document de comptes anuals de 2017) i enmig de l’explicació central del segment “Aportacions/subvencions”, on es diu: “Les aportacions rebudes de l’accionista únic per finançar immobilitzat o existències afectes a una activitat d’interès general s’imputen a patrimoni net i es reconeixen posteriorment al compte de pèrdues i guanys com a ingressos en proporció a l’amortització, la correcció valorativa per deteriorament o el consum que es realitza sobre l’immobilitzat o existències afectes”. Una frase que engalta fil per randa amb la tercera conclusió de l’informe de José Luis Boned i de David Elvira que ha estat literalment reproduïda fa uns paràgrafs. Val a remarcar que, a la pàgina 161 del PDF (pàgina 23 en el segon bloc) s’especifica que la imputació al patrimoni net es fa a través del compte anomenat —oh, casualitat!— “Subvencions, donacions i llegats de la Generalitat”

Queda clar, doncs, que les subvencions entren per patrimoni net i surten com a ingressos pel compte de pèrdues i guanys. Quan passem a les aportacions de capital, aleshores el circuit canvia. En aquest sentit, la recerca dins del Pla General de Comptabilitat ens descobreix que l’epígraf comptable “Aportacions rebudes de l’accionista únic”, en el supòsit que veritablement respongués a una aportació de capital, correspondria aleshores —en el si del patrimoni net i encabit en el subgrup “Reserves i d’altres instruments de patrimoni net”— al compte 118 del PGC “Aportacions de socis o propietaris”. Segons que ens indica el text del Pla que descriu aquest epígraf, en aquest cas les aportacions compensen pèrdues d’exercicis anteriors i no van pas al compte de resultats com a ingressos. Queda doncs clar, una vegada més, que les “Aportacions rebudes de l’accionista únic” són subvencions i no pas aportacions de capital.

I, per si de cas el recurs a l’anàlisi teòrica del concepte d’aportació de capital fos insuficient, encara es pot portar l’examen al terreny pràctic de les xifres. Si acumulem els saldos del comptes de resultats dels dotze exercicis immediatament anteriors a cadascun dels anys del primer quadre, obtindrem com a xifra conjunta unes pèrdues de 314,15 milions d’euros. Atès que el total de diners que la CCMA considera aportacions supera, en l’aplec dels quatre triennis, els tres mil milions d’euros, quan se’ns diu que la inoculació d’aquesta milionada s’ha fet per tal d’eixugar uns resultats negatius de dimensió deu vegades inferior, caldrà ésser de màniga ben ampla —en realitat d’extensió galàctica— per titllar l’operació com a adequada. I si la destinació d’aquestes hipotètiques aportacions era l’enfortiment dels fons propis, aleshores i tal com podrem comprovar tot seguit ja caldria un desfermat desvergonyiment per qualificar l’operació com a reeixida.

Segons que es pot constatar a la pàgina 140 del PDF (pàgina 2 en la numeració dels fulls del segon bloc), el capital de la CCMA, en inaugurar l’any 2008, era de 148.014.399 euros i, quan conclogué 2019, havia minvat fins a 516.120; el trànsit s’efectuà mitjançant un parell de retallades [35] específicament destinades a compensar pèrdues d’exercicis precedents. Atès que les aportacions (tal com també ho fan les subvencions) van a parar inicialment al patrimoni net, en recollirem l’evolució i advertirem que, des de 2008 fins a 2019, el saldo conjunt del bloc de comptes que conté aquest concepte reculà des de 178.722.475 fins a 10.366.920 euros. En veure aquesta estimbada del patrimoni net, serà difícil admetre que les suposades aportacions de capital han exercit, malgrat la multimilionària torrentada de pistrincs esmerçats, una profícua incidència en l’envigoriment d’aquest segment del balanç. I no l’han exercida perquè no són pas aportacions de capital sinó subvencions que han anat a raure al compte de pèrdues i guanys després d’alimentar activitats de la CCMA.

En el precedent treball Una (altra) discutible verificació del CAC es dedicaven algunes consideracions al fet que en totes les seves verificacions —i ara també en la seva resolució del recurs de reposició presentat per PROA— el Consell parlés sempre d’allò que havia declarat CCMA i que mai no es detectés en aquests escrits ni el més lleu indici que hagués contrastat les dades. Ben segur que deu fer-ho. Seria impensable que el CAC aprovés els seus dictàmens sobre compliment de l’obligació de finançament anticipat d’obres audiovisuals europees sense haver examinat els comptes ni haver efectuat la comprovació en els contractes de la concordança d’imports, dates de signatura i tipus d’obra audiovisual respecte a la informació declarada. Costaria de creure que el CAC es limita a una recollida de papers o de fitxers de la CCMA o de les dues parts en conflicte en el cas del recurs de reposició, sense investigar mitjançant d’altres vies (tal com s’ha fet en aquest treball) la solidesa de la informació rebuda de tots dos costats. A diferència de la resta de la ciutadania, per tal de contrastar la documentació que li ha estat lliurada, el Consell està facultat a sol·licitar legalment les informacions complementàries que consideri oportunes [36], a banda que en el pitjor dels escenaris, tal com jo he fet i com tots els habitants del globus terraqüi que disposin d’accés a Internet poden efectuar, gaudeix de l’opció d’obtenir els comptes anuals de TVC/CCMA en el web de l’entitat.

Ben segur que, amb atenció profunda i amb envejable rigor, el CAC ha examinat per a cada verificació i per al recurs presentat, els comptes anuals i les seves notes explicatives. Per dissort, una sèrie d’entrebancs deuen haver malmès el seu coresforç. L’infortuni, revestit de sobtada amnèsia, deu haver fet oblidar momentàniament al Ple del Consell que els ingressos computables han de ser cercats en el compte d’explotació del prestador de serveis de comunicació televisiva i no pas en els seus pressupostos. La fatalitat li deu haver provocat una fugaç dislèxia que, a l’hora d’examinar el compte d’explotació, li ha fet llegir “aportacions de capital” allà on, escrit amb totes les lletres arrenglerades en perfecte i correcte ordre, deia “Subvencions d’explotació incorporades al resultat de l’exercici”. I, tot reblant el clau de les malaurances, la calamitat deu haver volgut que una inopinada presbícia hagi enterbolit la seva visió, impedint-li de discernir la significació que aquells guarismes boirosos representen sobre el total d’ingressos i el dany que pot infligir a la indústria la decisió d’excloure’ls de la base de càlcul de l’obligació inversora. Val a esperar que aquest enfilall de malastres —petits i momentanis, però recurrents en coincidència amb cada verificació anual— no trigui a trobar aturador i que aleshores el Ple del Consell s’adoni que la partida de la qual se li ha reclamat la inclusió en els ingressos computables està constituïda, amb tota evidència, per subvencions d’explotació.

A Manuel Vázquez Montalbán de tant en tant li plaïa de fer la citació en els seus textos d’un plany del dramaturg i novel·lista suís Friedrich Dürrenmatt. Exclamava l’autor de La vella dama indigna i de la colpidora novel·la La promesa: “Difícils temps aquests en què cal lluitar per allò que és evident”. Per tant, tinc el convenciment que, després de la resolució del CAC, el sector no renunciarà a seguir el combat per allò que resulta plenament obvi. Crec que PROA no renunciarà gens a plantar cara a la desestimació del seu recurs. Un cop esgotada la via administrativa, tot i que cal endinsar-se per una sendera tan onerosa com llarga, la federació ha de seguir l’aspre camí de la jurisdicció contenciosa administrativa [37]. El sector, però, no ha de deixar que l’assumpte llangueixi en els tribunals, sinó que, sense treva, ha de flanquejar la reclamació davant la justícia amb d’altres actuacions. I hauria de dur-les a terme amb idèntica energia i amb la mateixa unitat del sector de la producció audiovisual que foren mostrades, primer, arran de la reivindicació de l’impost sobre la provisió de continguts per part de prestadors de serveis de comunicacions electròniques [38] i, després, amb l’exigència de dedicació d’un 2% del pressupost de la Generalitat de Catalunya al seu Departament de Cultura [39]. A tall de possibles accions em permeto de suggerir la denúncia de l’assumpte als partits polítics, als grups parlamentaris, a la Comissió de Control de l’Actuació de la CCMA i a l’opinió pública mitjançant articles explicatius o entrevistes esclaridores. Sense oblidar la sol·licitud d’empara a la CNMC. Per disposició legal [40], el CAC, en la seva qualitat d’autoritat audiovisual autonòmica, ha de fer arribar cada any a aquest organisme públic amb personalitat jurídica pròpia la informació tocant a l’acompliment de l’obligació de finançament. Per tant, en els casos de desacord amb l’informe que s’hi ha presentat, els legítims representants del sector tenen tot el dret a fer-li arribar tant les seves motivacions com la seva reclamació. Aquests són alguns potencials camins d’actuació, naturalment a banda de qualsevol altra acció procedent que pugui empescar-se el sector en allò que es preveu una molt obstinada, arduosa i no gens fàcil lluita per aconseguir allò que és evident.

3.- Impacte del criteri del CAC en el finançament de l’audiovisual català

En el parell de treballs previs sobre aquest assumpte que han estat consignats fulls enrere i també en els paràgrafs inicials d’aquest text, s’ha insistit a subratllar que, malgrat que sigui efectuat per tal de posar tots els elements de judici sobre el taulell analític, l’objectiu d’aquestes pàgines no és pas un saberut, tediós i polèmic informe acadèmic (barri aquí cadascú els adjectius que no judiqui escaients) sobre el caràcter d’unes subvencions que són considerades com a aportacions de capital per la CCMA, amb el suport de la inestimable certificació del CAC. Aquest debat desborda amb notable frèndol els freds límits de la discussió teòrica i s’escampa pel roent terreny —no pas anodí, sinó ben dolorós— de les lesions econòmiques infligides als interessos de la indústria catalana de producció audiovisual. La intenció d’aquests fulls és l’aconseguiment de la correcta aplicació de la llei per tal que el sector rebi la inversió que de dret li pertoca i que el repartiment que se’n faci no sigui aplicat sobre una base de càlcul menysvalorada, amb particular incidència, tal com veurem més endavant, en el finançament del cinema i, de retruc, en els interessos de la producció independent. A aquesta comesa es dedicarà la resta del present treball. Aquesta secció termenarà les dimensions de l’impacte que l’aplicació del restrictiu criteri del CAC ha provocat en els diferents nivells anuals d’inversió obligatòria, mentre que el bloc següent n’esbrinarà la incidència tocant a la seva distribució per gèneres.

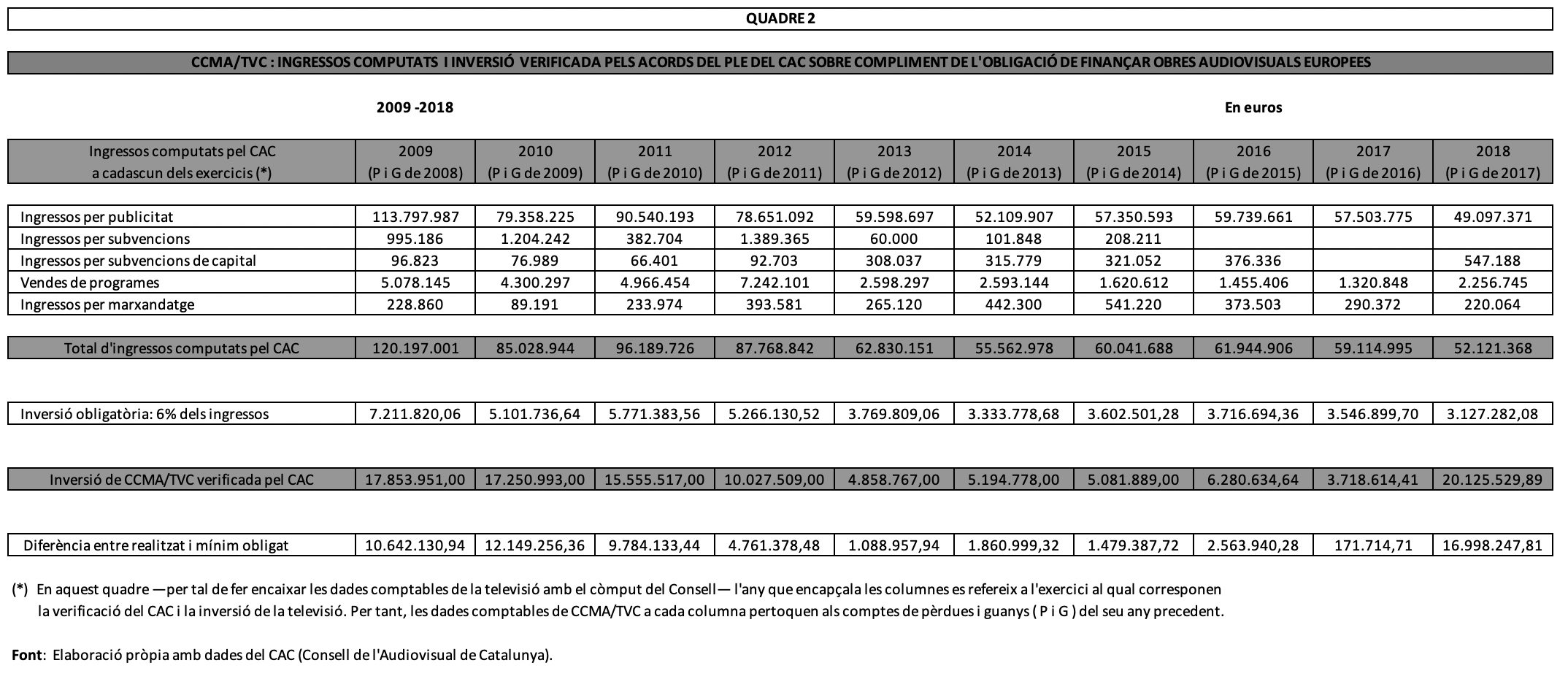

Les persones que ja hagin tingut la paciència i la gentilesa de llegir Una (altra) discutible verificació del CAC poden estalviar-se aquesta secció, car s’hi reprodueixen, amb alguns lleus retocs, el text i les taules numèriques contingudes en el text antecessor. En qualsevol cas, els pot servir per refrescar argumentació i dades sense necessitat de retornar a l’altre estudi. Quant a les persones que no hagin desertat de la lectura abans d’arribar a aquest punt i que desconeguin el treball anterior, a través de l’exposició efectuada i dels quadres que en sustenten els raonaments podran calibrar la magnitud de l’impacte econòmic del desencertat criteri. A la determinació d’aquest volum dinerari s’arriba a través de les tres fases que es comenten a continuació, amb l’acompanyament en cada cas de la corresponent taula numèrica.

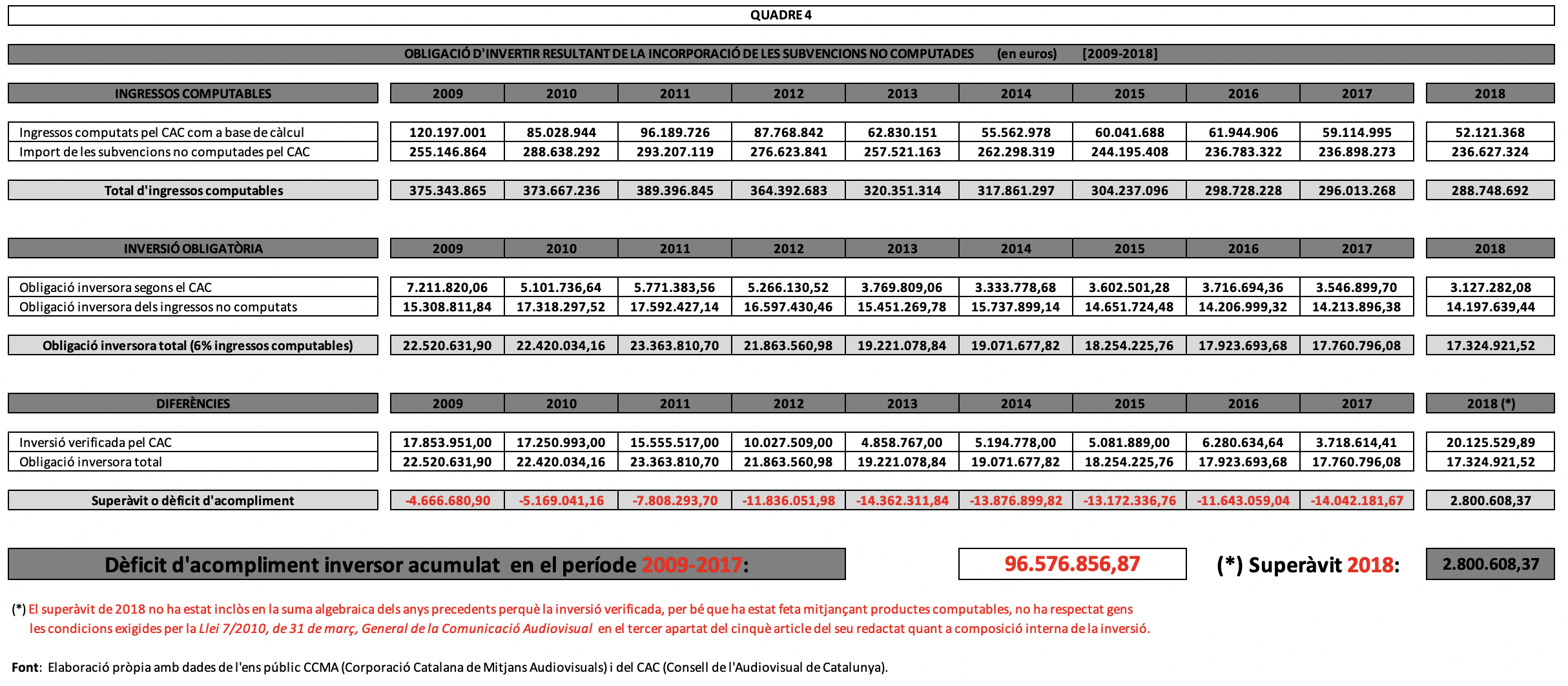

La primera fase (quadre 2) recull els ingressos computables declarats per CCMA/TVC i acceptats i recollits a les verificacions del CAC del període 2009-2018. En examinar la taula, cal parar atenció a una circumstància que afectà les obligacions inversores del bienni inicial 2008-2009. Dos anys i mig abans de la publicació de la LGCA, a Catalunya la Llei de la CCMA havia dedicat el seu article 24 a l’obligació de finançament de pel·lícules i de sèries d’animació europees i catalanes. En el seu redactat consignà l’exigència de destinar-hi, com a mínim, un sis per cent de la xifra total dels ingressos obtinguts en l’exercici anterior d’acord amb el seu compte d’explotació. En acompliment d’aquesta disposició específica el CAC, en els seus posteriors acords de verificació, ja aplicà el nou tant per cent als ingressos computables. Atesa aquesta circumstància no ha de sorprendre que en els càlculs relatius a aquell parell d’exercicis (per part del CAC en el seu moment i en aquest treball en l’hora present pel que fa a l’any 2009) el percentatge sigui un punt superior al nivell aplicat aleshores a Espanya. Respecte al quadre, hom pot advertir-hi que, gràcies al lax criteri del CAC que no inclogué les subvencions d’explotació en la base de còmput, CCMA acomplí amb escreix l’obligació durant tota la dècada sense cap excepció anual.

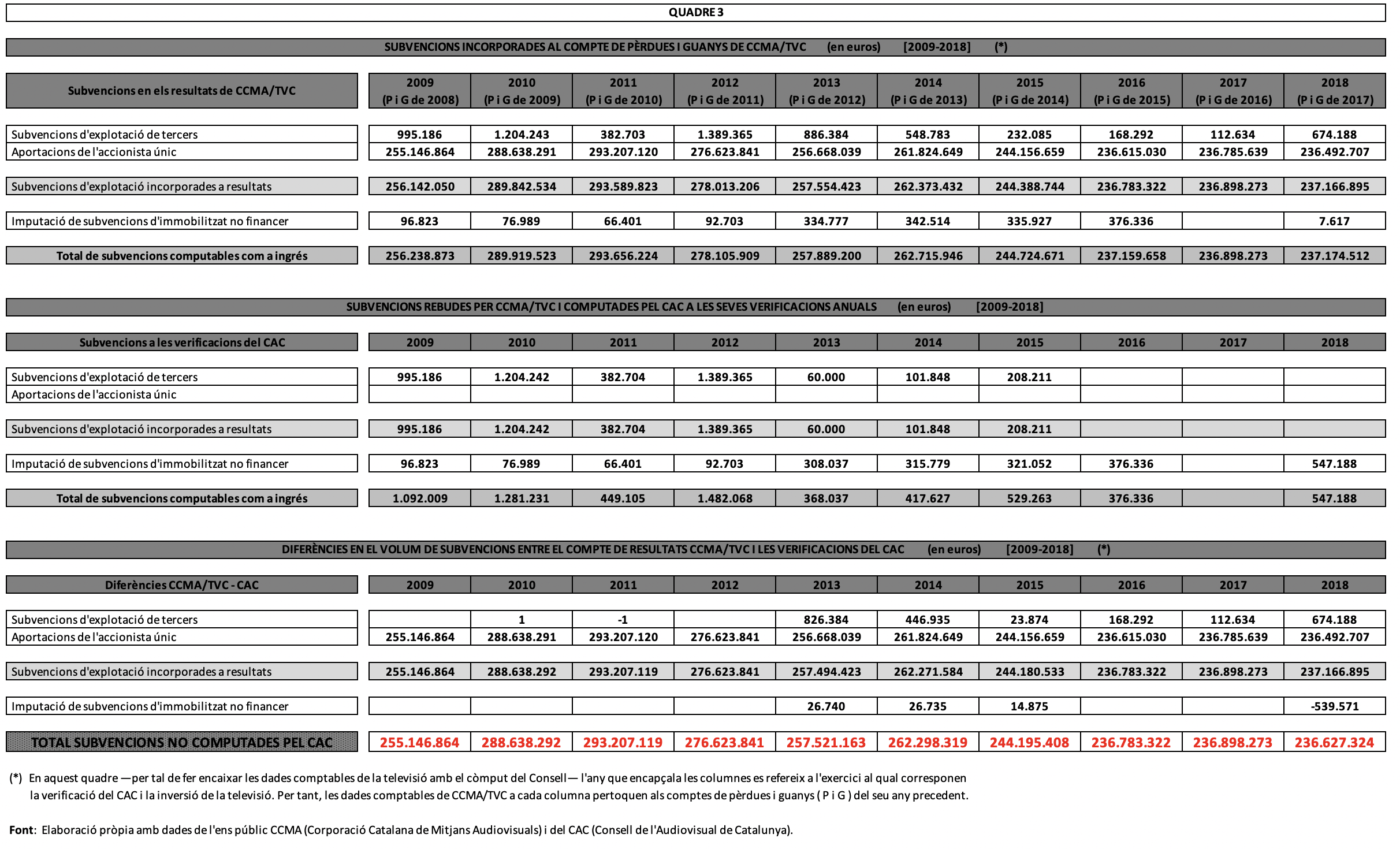

A la segona fase (quadre 3) es presenten per al període estudiat les subvencions que figuren en el compte de pèrdues i guanys de l’operador televisiu en l’exercici precedent, així com les corresponents xifres que han estat traslladades a les verificacions del CAC. En els comptes anuals de la CCMA/TVC aquestes informacions, segons que ja ha reflectit la primera taula numèrica, consten de dos blocs de subvencions: subvencions d’explotació incorporades a resultats i imputació de subvencions d’immobilitzat no financer i d’altres (subvencions de capital). El primer grup, al seu torn, s’escindeix entre les subvencions d’explotació de tercers i les aportacions de l’accionista únic. Aquest (enorme) darrer segment ha estat el gran epígraf bandejat en els acords de verificació del CAC i la seva ingent dimensió acaba d’eixamplar-se, per bé que amb modestes i esporàdiques incorporacions en els dos casos, mitjançant les diferències entre les subvencions d’explotació de tercers i les subvencions de capital del compte de pèrdues i guanys de CCMA/TVC i les seves corresponents magnituds recollides a les verificacions anuals del Consell. La magnitud de les respectives distàncies en cadascun dels epígrafs i dels anys analitzats és subministrada en el tercer i darrer segment del quadre; al llarg dels dos lustres, el CAC certificà com a ingrés computable un volum de subvencions que oscil·là entre 0,45 i 1,48 milions d’euros anuals, mentre que el cabal que contenen les partides de subvencions en el corresponent compte de pèrdues i guanys de la televisió es mogué entre 236,78 i 293,21 milions d’euros. Atès aquest gegantí contrast, no sorprendrà gens l’embalum de les diferències que tot seguit comentarem.

A la tercera fase els poc spielberguians encontres s’esdevenen mitjançant l’addició de les subvencions bandejades pel CAC als ingressos que el Consell acceptà en el seu moment i la subsegüent aplicació a cada nova dada anual del tipus del 6%, tot obtenint així la xifra d’inversió que hauria d’haver estat exigida a cadascun d’aquests exercicis. L’encontre final resulta de l’acarament de l’obligació inversora resultant de l’aplicació del criteri que aquest escrit preconitza en funció de les argumentacions legals que hi han estat exposades amb els volums d’inversió realment efectuada i admesa pel CAC (quadre 4). El resultat revela l’impertèrrit seguici d’incompliments durant els nou primers anys del decenni, que revela una puixança tal que l’aplegada del dèficits encimbella la xifra acumulada fins a 96.576.856,87 euros. No es pot dir, doncs, que el criteri del CAC sigui només un inofensiu tema de debat teòric. Quant al (pretès) superàvit de 2018, l’he deixat a posta fora de l’addició conjunta, car s’aconsegueix gràcies a no respectar, tal com veurem a la secció vinent, la composició interna per modalitats de producte audiovisual en les proporcions que exigeix la LGCA.

Cal matisar, però, tocant a aquest dèficit dels nou primers anys, que en realitat la rebaixa de l’obligació inversora que el CAC validà en el període 2009-2017 —en addicionar els nou sumands que figuren a l’epígraf d’obligació inversora resultant dels ingressos no computats pel Consell (que es troba enmig del grup central del quart quadre) — ascendí fins als 141.078.756,06 euros. Atès, però, que l’exigència d’un llistó inversor sensiblement inferior facultà, segons el CAC, la superació d’aquest objectiu en tots nou exercicis, l’addició dels superàvits afavorits per aquest criteri (darrera línia del segon quadre) ens procura un escreix total de 44.501.899,19 euros. En detraure aquesta quantia de l’obligació inversora derivada dels ingressos no computats, tornem a topar amb els 96.576.856,87 euros que han estat calculats abans. Una xifra terrible que ha de continuar engreixant-se anualment, si el CAC no modifica el seu erroni criteri.

Tot prosseguint amb els matisos, cal fer constar també que els qui hem d’accedir a la comptabilitat de CCMA/TVC mitjançant el web de l’operador televisiu no podem desagregar les xifres enllà del nivell de fragmentació que revelin els quadres comptables publicats o dels desglossaments que contingui la documentació que ens resulta accessible en les seves diverses notes explicatives. Si ens fos possible d’arribar-hi, els càlculs que aquest treball presenta podrien ser modulats amb superior precisió en funció que d’altres partides ara inaccessibles haguessin de ser excloses o incorporades al total segons les característiques de cada epígraf, de manera tal que es podria percebre en les dades definitives alguna suau diferència respecte a les quantitats que els quadres adjunts emmagatzemen.

I com a matís final d’aquesta secció, esdevé sobrer afegir que la CCMA ha esmerçat d’altres recursos en el finançament de més obres audiovisuals europees (bàsicament catalanes), però cal subratllar que es tracta d’inversions adreçades a productes no computables a efectes de l’aplicació del 6%, puix que resulta difícilment imaginable que CCMA hagi deixat de consignar alguna producció computable en les seves declaracions i que, si per oblit o per error no hi figurés, seria estrany que l’absència no fos reparada pel diligent i eficaç control del Consell. Aquesta paral·lela abocada monetària no eximeix gens ni mica del compliment de la inversió obligatòria, més encara quan un suculent bocí d’aquesta inversió fora dels límits establerts quant a l’aplicació del 6% ha estat possible mercès a l’afluència dels recursos que s’haurien d’haver encarrilat a l’eliminació de la formidable insuficiència respecte a l’exigència de finançament que ha estat explicada (en especial i segons que es comentarà dins d’alguns paràgrafs, gràcies al dèficit en l’àmbit de la producció cinematogràfica).

4.- Incidència específica en les modalitats de producte audiovisual

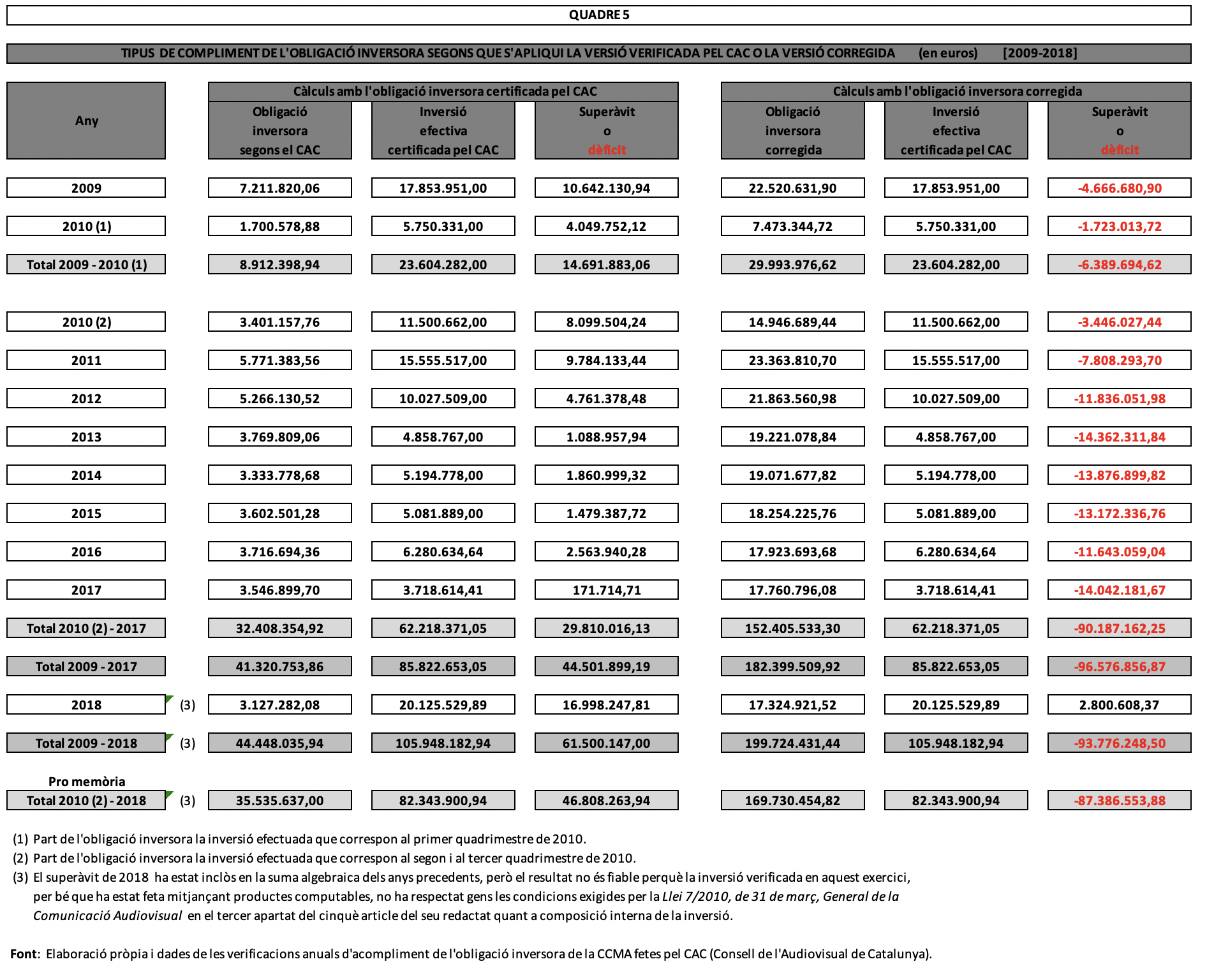

En el bloc precedent, el mesurament de la poc monzoniana magnitud de la tragèdia que ha representat l’exclusió de les subvencions en el còmput de la inversió obligatòria de finançament anticipat de produccions audiovisuals europees ens ha facilitat el seu impacte dinerari. Les xifres que els càlculs han permès de teixir (quadre 5), tal com acabem de constatar, totalitzen un dèficit de 96.576.856,87 euros per als nou exercicis del període 2009-2017 i un aparent superàvit de 2.800.608,37 —que serà objecte de particular comentari dins d’aquesta secció— aconseguit l’any 2018. Toca ara escometre la trajectòria inversa i desteixir les xifres, tot esbocinant-les en funció de les diferents modalitats de producció audiovisual admeses com a destinatàries de la inversió obligatòria.

A l’hora d’esfilagarsar aquest teixit, vénen a tomb les condicions de distribució de la inversió obligatòria establertes en el tercer apartat del cinquè article de la LGCA; concretament en els paràgrafs tercer, quart, cinquè i sisè, que el desplegament normatiu de la llei tornà a recollir més endavant, pel que fa als prestadors de serveis de titularitat pública, a l’article 4.2 del Reial Decret 988/2015 al qual ens hem referit en la fase inicial d’aquest text. Pel que fa al present escrit i atesa l’enorme repercussió que la distribució per blocs engendra en la branca de producció fílmica —per bé que no s’analitzen les xifres del quart paràgraf [41], puix que queden fora de la finalitat d’aquest text— no es deixa de transcriure tot seguit el redactat íntegre d’aquest quartet de fragments de l’article 5.3 de la LGCA que contenen els paràmetres de repartiment de la inversió:

Tercer paràgraf: “Com a mínim, el 60 per 100 d’aquesta obligació de finançament, i el 75 per 100 en el cas dels prestadors de serveis de comunicació audiovisual de titularitat pública s’ha de dedicar a pel·lícules cinematogràfiques de qualsevol gènere”.

Quart paràgraf: “En tot cas, el 60 per 100 d’aquesta obligació de finançament s’ha de destinar a la producció en alguna de les llengües oficials d’Espanya”.

Cinquè paràgraf: “D’aquest import, almenys el 50 per 100 s’ha d’aplicar en el conjunt del còmput anual a obres de productors independents. En les coproduccions no s’ha de comptabilitzar a aquests efectes l’aportació del productor independent.” [42].

Sisè paràgraf: “Així mateix, els prestadors de serveis de comunicació audiovisual podran dedicar fins al 40 per 100 restant, i fins al 25 per 100 en el cas dels prestadors de serveis de comunicació audiovisual de titularitat pública, del total de la seva respectiva obligació de finançament a pel·lícules, sèries o minisèries per a televisió. Dins d’aquests percentatges, els prestadors de serveis de comunicació audiovisual de titularitat pública hauran de dedicar un mínim del 50 % a pel·lícules o minisèries per a televisió” [43].

L’aplicació d’aquestes normes de distribució ja ens faculta a efectuar els càlculs inherents a l’esbocinament de la xifra global, no pas, però, sense deixar d’introduir una consideració prèvia. Abans de l’entrada en activitat de la LGCA, l’aleshores vigent Llei 22/1999 es limitava a obligar a una inversió anticipada del 5% dels ingressos computables de l’exercici anterior, però el finançament era lliure quant a modalitats sempre que les obres triades s’ajustessin als tipus de producció autoritzats per la disposició. En realitat sí que hi havia unes clàusules que obligaven a fer-ne un repartiment ben específic. Eren, però de tipus privat i només afectaven l’àmbit intern de l’acord i, per tant, no poden ser contemplades en aquest treball que es concentra en les normes legals vigents. Em refereixo al darrer conveni entre TVC i tres associacions catalanes de productors, que abastà el quadrienni 2006-2009 i que fou perllongat fins a l’acabament de 2011 mercès a un parell d’acords de novació [44].

El conveni està ben mort, però tal vegada algú podrà argüir que continua, puix que cap de les parts no l’ha denunciat. Certament ningú no l’ha impugnat, però la clàusula segona de l’acord n’establí una vigència limitada als quatre exercicis i les dues addendes de novació circumscrigueren a un any més cadascuna l’allargament de la vigència, sense que constés a cap dels documents una clàusula que la prorrogués mentre els signants no denunciessin el conveni. D’altra banda, atès que l’acord exigia una inversió de 16 milions d’euros en el 2012 i la clàusula 2.3 obligava a la correcció anual de la xifra mitjançant l’aplicació de la variació percentual experimentada per l’Índex General Nacional de Preus de Consum [45] del conjunt de l’Estat espanyol en els dotze mesos immediatament anteriors, la quantia s’hauria anat enfilant pausadament fins a 16,77 milions d’euros en el 2018. Si parem atenció al fet que en el mateix període 2012-2018 el volum d’inversió anual que, d’acord amb les informacions regularment subministrades per CCMA/TVC a l’associació PAC i a la federació PROA, ha anat minvant quasi sense respir des de 10,78 fins a 3,57 milions, caldria tenir penques per reivindicar la vigència d’un acord que en la pràctica seria paper mullat.

Per causa d’aquest inici del nostre període analitzat en el qual no hi havia cap restricció quant al pes específic que les modalitats de producte computables havien de tenir sobre el total de la inversió obligatòria, les dades seran presentades en tres blocs. El primer segment comprèn l’any 2009 i el primer quadrimestre de 2010. La raó de l’establiment d’aquesta fractura en el si de l’exercici arrela en la data d’entrada en vigor de la LGCA, fixada, en funció de la seva disposició addicional vuitena, per a un mes després de la seva publicació en el butlletí oficial. Això ens mena al primer dia de maig de 2010 i, per tant, puix que l’obligació inversora es distribueix homogèniament al llarg de l’any, cal considerar —i així ho féu el CAC en la verificació d’aquell exercici— que un terç d’aquesta magnitud estava lliure de les exigències de repartiment mentre que els altres dos terços hi quedaven sotmesos. En el meu cas, però, la dificultat s’ha presentat a l’hora de dividir la inversió computada, car el triatge cap a una o altra banda de la segmentació ja no pot ser sotmès a les regles de la proporcionalitat, sinó que ha d’estar vinculat a la data de signatura del contracte. Ben a contracor, puix que la confidencialitat de les dades [46] impedeix a la ciutadania d’accedir a les informacions contingudes a cadascun dels contractes d’inversió, també ha calgut discriminar les dades reals mitjançant el criteri proporcional. És força probable que, a efectes pràctics, la distància dels resultats d’aquest mecanisme respecte als càlculs que resultarien de la segregació per dates de signatura sigui poc significativa (sobretot considerada en termes relatius de percentatge de la diferència detectada respecte al total de la xifra real), però m’estimaria més d’haver pogut consignar el còmput precís.

Quant als altres dos segments, ambdós estan afectats per la LGCA. D’un costat, el període que, dins dels anys de dèficit inversor, s’obre amb l’inici del segon quadrimestre de 2010 i es clou el darrer jorn de 2017. El darrer segment l’ocupa, en solitari, l’any 2018, car el seu superàvit fou aconseguit gràcies a una distribució de modalitats de producció audiovisual que vulnera allò que disposen els paràgrafs tercer i sisè de l’article 5.3 de la LGCA. Per aquest motiu, a l’hora d’addicionar aquests dos segments, l’operació ha estat realitzada a la cinquena taula numèrica que tracta el conjunt de modalitats i també es farà en el vinent quadre vuitè que recollirà superàvits i dèficits del tercer grup (resta d’obres) de tipus de productes subjectes a l’obligació de finançament anticipat, però en tots dos casos amb la clara advertència que aquella addició està mancada de fiabilitat.

Per tal de construir les taules numèriques, cal fer cap a les verificacions del CAC, puix que subministren les dades d’inversió computada escindida en tres grups: obres cinematogràfiques, pel·lícules per a televisió i minisèries; i sèries d’animació; i, fins al 2017, pel·lícules i sèries d’animació; en el 2018 el tercer grup contingué també documentals i sèries de ficció per a televisió. Tal com s’ha explicat línies enrere, la inexistència d’obligació de repartiment entre modalitats de producte a l’interval temporal que conforma el primer grup es tradueix en l’exclusió d’aquesta etapa en l’anàlisi que ara estem duent a terme. Com que l’examen es constrenyerà a l’interval que comença amb el segon quadrimestre de 2010 i que fineix amb l’any 2018, l’impacte estudiat ja no es referirà als 96.576.856,87 euros de dèficit en la totalitat del marc temporal que aquests fulls estudien. Caldrà detraure’n els 6.389.694,62 abocats pel primer grup i afegir-hi els 2.800.608,37 euros del discutit superàvit de 2018. Com a conseqüència, la xifra total de dèficit a considerar a aquests efectes per tal d’examinar-ne el repartiment quedarà situada en 87.386.553,88 euros.

Els esculls brosten quan hom prova de localitzar la quantificació monetària de la superació o de la mancança entre la dimensió de l’obligació inversora i l’embalum del corresponent finançament realment abocat per part de la CCMA per a cadascun dels tres grups. El segon ha estat sempre consignat pel CAC, però no ha succeït el mateix amb la primera. A les verificacions del trienni 2010-2012 es recolliren les obligacions de finançament inherents als diferents paràgrafs de l’article 5.3 i es posaren al costat de les inversions reals per grup (però pel 2010 no fou segmentada la inversió real). En els sis documents posteriors que estiren la sèrie històrica fins al 2018, a la secció dedicada a la verificació dels percentatges establerts, el CAC hi explica minuciosament les normes aplicables segons el quartet de paràgrafs de l’article 5.3 i hi recorda les xifres d’inversió total efectuada per grup que ja ha especificat abans a la secció de verificació del compliment de l’obligació d’inversió del 6%, però no informa del volum inversor exigible a cada grup ni tampoc de la diferència entre ambdues quantitats. Deu ser que el Consell vol estimular la pruïja de les persones que llegeixen els seus informes de verificació per tal que, en el seu deler per conèixer l’abast dinerari de la superació o de la insuficiència, s’apressin a aplicar els percentatges idonis sobre l’obligació inversora i a enfrontar el resultat amb la quantia real que s’avingui al cas. Doncs precisament aquesta és la tasca que recullen els quadres que ara s’acosten, on s’enfronten els compliments i les insuficiències que brollen de la pauta aplicada pel CAC amb els resultats derivats del criteri que aquests fulls defensen.

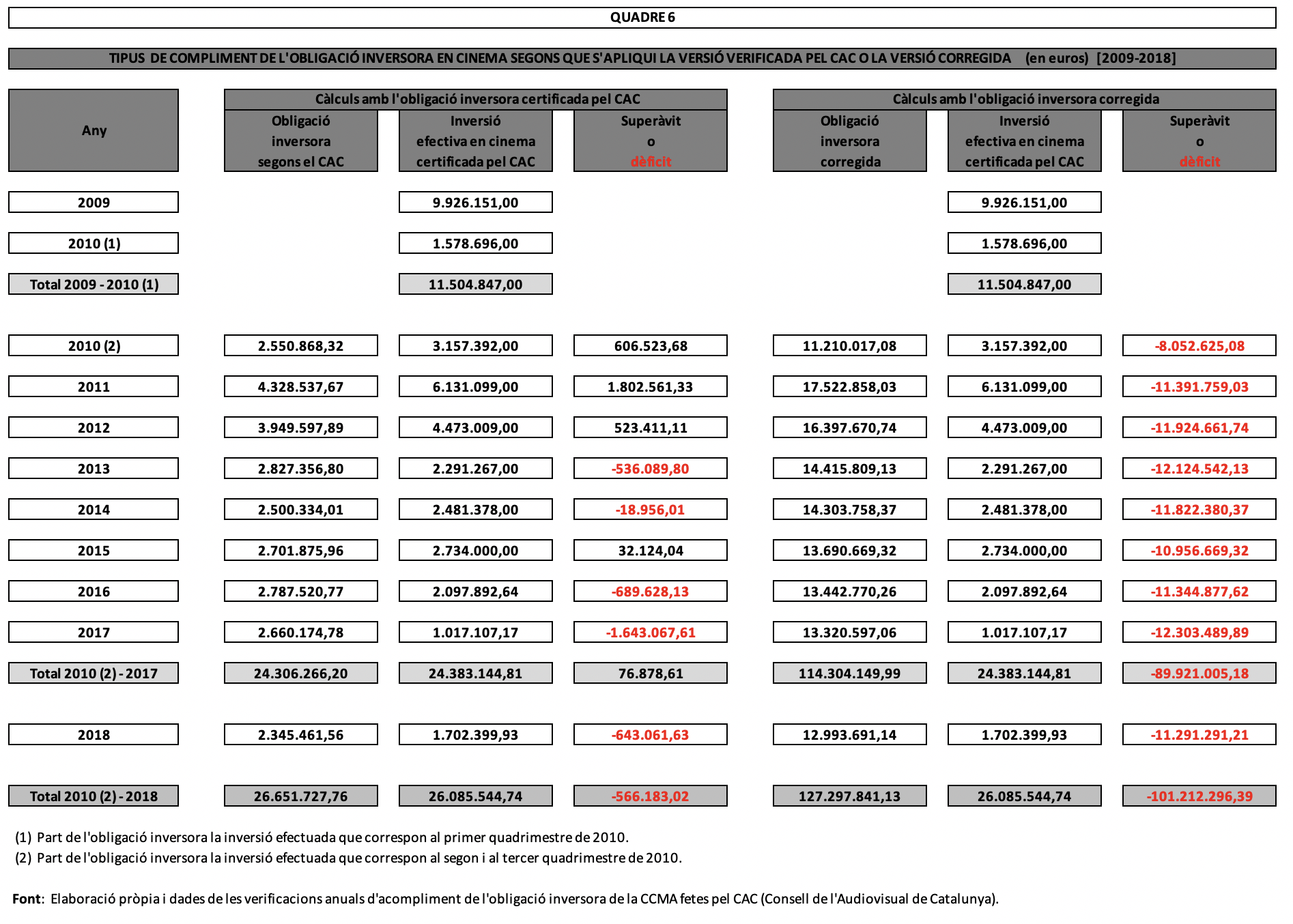

Emprenem la nostra ruta tot escometent l’anàlisi de l’acompliment (o no) de l’obligació inversora en el grup de les pel·lícules cinematogràfiques (quadre 6). En el mateix moment de contemplar la taula numèrica hom queda garratibat per causa de l’inesperat descobriment que hi ha quatre exercicis (2013, 2014, 2016 i 2017) que, en aplicació del criteri del CAC, presenten dèficit d’acompliment de l’obligació inversora en aquesta modalitat. A la llista s’afegeix la insuficiència de 2018, però ja no constitueix una sorpresa, atès que n’hem parlat a la segona secció d’aquest treball. En resum, doncs, que a cinc dels sis darrers exercicis la CCMA ha incomplert aquesta obligació i el Consell no se n’ha adonat, perquè ni consta a les corresponents verificacions (amb l’excepció de l’omissió de compliment del tercer paràgraf a les conclusions de les verificacions de 2017 i de 2018), ni —i això és força més anguniejant per a la nostra indústria del cinema— en el web del CAC no es reïx a trobar entre els seus 1.433 acords [47] cap requeriment de compliment íntegre referent a aquests anys, llevat del cas ja exposat de 2018. La malastrugança ha tornat a abraonar-se sobre el sector (ferint en aquesta avinentesa la parcel·la de la producció cinematogràfica) en forma d’un altre accident recurrent: la malanança ha afectat aquest específic càlcul de les verificacions, que han naufragat tràgicament a l’hora d’executar la complexa operació de multiplicar una quantitat per 0,75 i comparar-ne el resultat amb una altra xifra. Tal vegada el Ple del Consell té oxidades les regles de la multiplicació o potser, en el moment d’efectuar els càlculs, utilitza els seus àbacs amb fatal malaptesa.

Tot i l’aigualit criteri del Consell, que foragita les subvencions quan certifica l’import dels ingressos computables, la insuficiència conjunta del quintet d’exercicis grimpa fins als tres milions d’euros (a tall d’exactitud, 3.530.803,18 euros). Malgrat la importància de la quantia escamotejada a la indústria —i de la contumaç manca de detecció de la veritable mida dels sumands que la integren—, aquesta quantitat és una fotesa quan és acarada amb el dèficit que ix de la comparança amb el còmput que inclou les subvencions com a base de càlcul de la inversió obligatòria. L’enormitat de la insuficiència conjunta del període ha estat la xàldiga que ha encès el títol d’aquest treball, en advertir que l'obduració del CAC en el refús de les subvencions des de 2010 fins a 2018 ha barrat la canalització d’una inversió de 101.212.296,39 euros vers els assedegats camps de la nostra cinematografia. Ben lluny de la voluntat d’una llei que mostra el ferm propòsit d’enrobustir la indústria audiovisual (i en particular la seva branca cinematogràfica, a la qual encarrera el gruix de la inversió obligatòria), aquest funest criteri, en denegar-li amb persistència la nutrícia recepció d’un finançament profitós per al seu desenvolupament, afavoreix l’afebliment del nostre sector de producció fílmica. Si, a més a més, observem que els altres dos grups han saldat el període amb superàvit, conclourem que tot el pes de la insuficiència s’ha carregat sobre les espatlles de la cinematografia catalana.

Cent milions d’euros d’insuficiència inversora, tot i que es trobin repartits entre nou exercicis, estan molt lluny de ser una bagatel·la per al sector. Cal tenir present, segons que ens assabenta l’ICAA [48], que pel 2018 el cost mitjà d’un llargmetratge espanyol (en base a una mostra de pel·lícules de pressupost superior a 900.000 euros) fou de 2,79 milions d’euros, una xifra pràcticament coincident amb la mitjana (2,77 milions) de les 336 pel·lícules que l’Instituto examinà en el transcurs dels tres triennis que estem analitzant. Amb una inversió mitjana per part de la CCMA de 200.000 euros per film (això representaria entre un 7 i un 8% del seu cost mitjà), els cent milions haguessin pogut finançar mig miler més de pel·lícules durant aquests anys. I encara un nombre més elevat en funció de la quantitat de documentals (de cost mitjà força més modest) que rebessin finançament. I encara seria més nombrós en considerar que CCMA invertiria en tots els projectes mitjançant l’adquisició dels seus drets d’antena, però que només participaria com a empresa de coproducció en una fracció del conjunt de títols.

Hom podria adduir que aquest volum de llargmetratges fílmics excediria la capacitat de producció de la indústria cinematogràfica catalana. I ben probablement podria tenir raó sempre que deixés de costat les consideracions que tot seguit s’exposen. La primera es refereix a les quantitats esmerçades en les pel·lícules finançades i a la necessitat d’elevar la seva magnitud al·ludia Pau Calpe en el lloable article Seria fantàstic que ha estat referenciat a la nota 17. En aquest sentit i en funció de les informacions que la CCMA fa arribar periòdicament a l’associació PAC i a la federació PROA, convé tenir present que, si comparem la mitjana de diners satisfets per la televisió per la compra de drets d’antena en el trienni 2009-2011 amb la mitjana del darrer tercet de la sèrie (2016-2018), ens trobarem amb un nivell inversor actual que satisfà el 63,82% de les quanties pagades a inici del període a les obres de ficció; pel que fa als documentals, el percentatge és del 64,39%. El retrocés no s’ha fet gens fonedís en els dominis de la coproducció, on les quantitats esmerçades a final del període representen el 47,32% i el 61,66% de les aportacions mitjanes fetes per la CCMA en el trienni inaugural de l’etapa en la seva qualitat de soci de llargmetratges de ficció i documentals, respectivament. Per tant, només amb el simple retorn de les quantitats rebudes per les dues formes d’inversió a les cotes on niaven en el passat, actualitzades amb l’efecte de la inflació en el decenni, ja s’imposaria una bona retallada al possible nombre de films a finançar.

La segona consideració connecta amb el fet que la nostra indústria de producció cinematogràfica, sabentment que la televisió estarà obligada a una inversió que quintuplicarà els nivells abocats fins ara, podrà embrancar-se en projectes de superior volada pressupostària, que al seu torn demandaran majors aportacions de l’operador televisiu, a banda que una part del fons podrà dedicar-se a una sòlida política de foment de les coproduccions amb empreses espanyoles o amb companyies estrangeres. En tercer lloc, aquest folgat cabal dinerari afavorirà una adopció de les decisions d’inversió sense la temença que s’esgoti el fons i que no puguin ser atesos d’altres projectes interessants, ara en solitari, ara en forma de coproducció. Si amb tot això la capacitat productiva de la indústria fílmica catalana no esgotés el fons, caldrà recordar que la LGCA es refereix al finançament anticipat de la producció audiovisual europea. Per tant, en aquest supòsit, la CCMA hauria de cercar projectes cinematogràfics atractius pels països del Vell Continent, tot procurant, si fos factible, que hi entressin en coproducció firmes catalanes.

Caldrà un bon manoll de mesos per tal de conèixer el veredicte del recurs que es presenti per la via de la jurisdicció contenciosa administrativa. Val a esperar que es resolgui en el sentit que el sector demana i que aquest escrit recolza. Resta a saber també, en cas de sentència favorable a la indústria, quins efectes retroactius tindrà i quina reparació serà exigida pel tribunal. Durant aquest llarg temps d’espera les entitats que representen els interessos de la indústria de producció audiovisual farien bé d’esbaldir-se la somnolenta passivitat exhibida des que, en concloure 2011, s’esllanguí la darrera prolongació del conveni CCMA/associacions i reivindicar-ne un altre amb insistència. Aquest nou conveni naixeria, a diferència del seu predecessor, sota l’empara de la LGCA i per tant ja no valdrien les normes de repartiment de la inversió per modalitats de producte que governaren l’acord 2006-2009. Així doncs, com a mínim, les condicions del conveni s’haurien d’ajustar a les condicions establertes per la LGCA i pel Reial Decret 988/2015. Tocant a aquest hipotètic i futur conveni, la seva signatura seria un gest de bona voluntat per part de la CCMA després que la indústria cinematogràfica catalana s’hagi vist privada d’una inversió de cent milions d’euros per causa de la incorrecta aplicació de la normativa vigent.

Abans de tirar endavant amb el segon grup, resta encara a comentar un aspecte relatiu a l’incompliment de la inversió en pel·lícules cinematogràfiques. El tercer i el sisè apartat de l’article 5.3 de la LGCA són totalment complementaris, puix que, quant als prestadors de titularitat pública, el fet que el 75 per 100 de l’obligació de finançament s’hagi de dedicar, com a mínim, a pel·lícules cinematogràfiques de qualsevol gènere s’equilibra amb la disposició que, a tot estirar, s'encarrili un 25% de l’obligació vers pel·lícules, minisèries, sèries, documentals i produccions d’animació per a televisió, segons que detalla l’article 4.2.d del Reial Decret 988/2015. Per tant, puix que la suma del parell de percentatges resultants de les inversions realment efectuades en els dos blocs sempre serà 100, quan el segment de cinema no arribi al 75% és obvi que l’altre bocí anirà enllà del 25%. En aquest sistema de vasos comunicants l’incompliment de la condició del tercer apartat, en haver-hi insuficiència tocant a la consecució del mínim dinerari que pertoca a les pel·lícules cinematogràfiques com en els casos que acaben d’ocupar-nos, comporta de manera inexorable la insatisfacció de la condició estipulada per l’apartat sisè. Dins de la norma, però, això no afecta necessàriament el requisit subordinat que fa referència a l’obligatori pes específic intern de pel·lícules i minisèries per a televisió (ara de ficció, ara d’animació), que, malgrat l’incompliment global del seu bloc, poden rebre un finançament que superi el 12,50% (50% del 25%) de l’obligació inversora i que no n’ultrapassi el 25%.

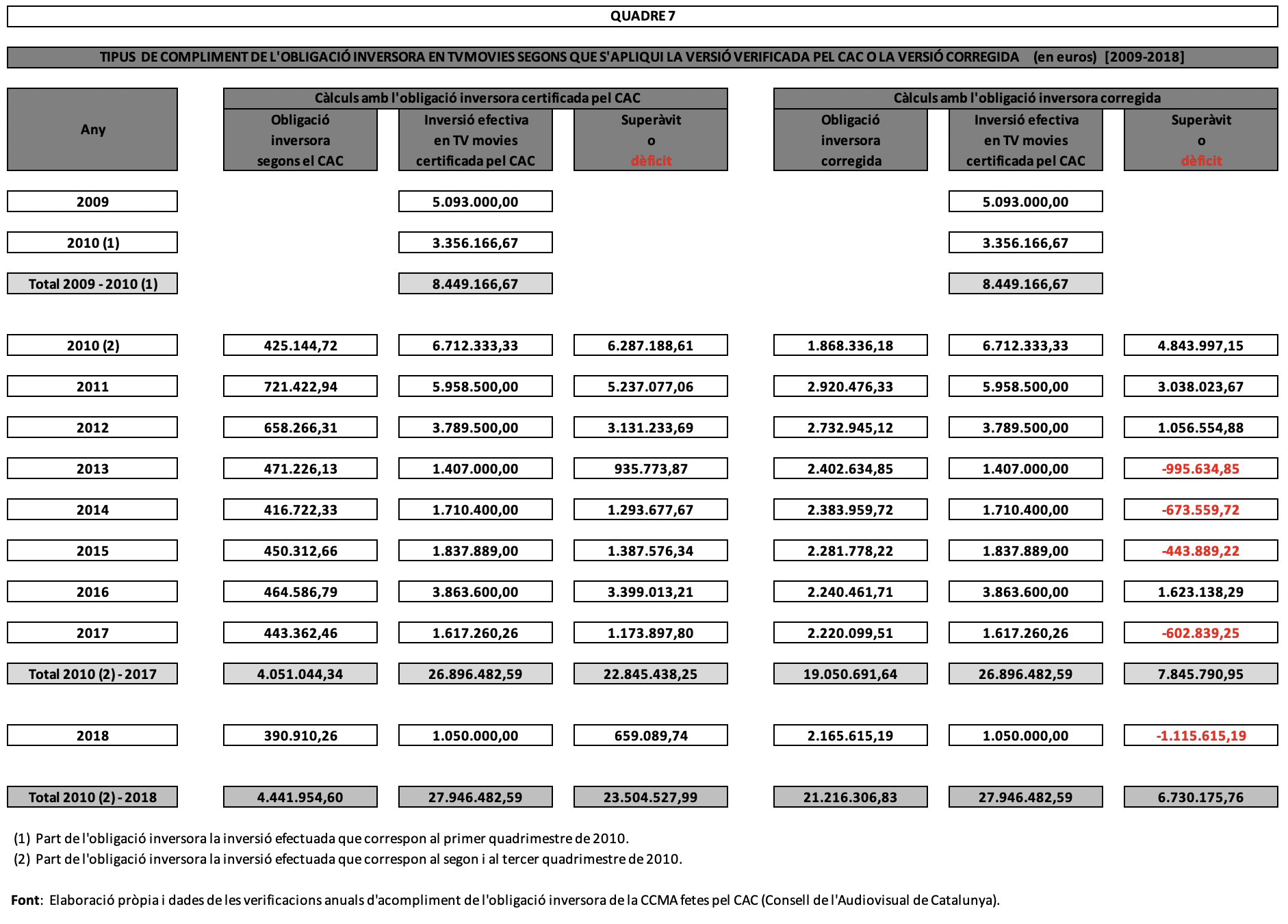

La visita al segon grup ens descobreix que el capítol de pel·lícules o minisèries per a televisió (quadre 7) obtingué un superàvit de 6.730.175,76 euros, que contribuí a amorosir l’envergadura del dèficit conjunt dels tres blocs. De tota manera, la superació aconseguida per l’aplec dels nou sumands no ens ha de fer perdre de vista que cinc dels sis darrers exercicis (l’excepció la constituí l’any 2016) presentaren un dèficit que en la seva agregació totalitzà 3.831.538,23 euros. L’abundosa inversió destinada a aquesta modalitat de productes feta en el primer tercet d’anys de la sèrie temporal que contemplem fou el poder compensador que aconseguí de neutralitzar, tot superant-lo en volum, el corrent de dèficits que comandà aquest grup en els dos triennis que el succeïren. Si el CAC persisteix en el seu nociu criteri, en el futur probablement assistirem a la continuïtat de la tendència al dèficit que mostren els darrers anys de la sèrie i, malgrat les reserves inicialment tresorejades en forma de superàvit, podem acabar topant amb un canvi de signe en el saldo acumulat d’aquest grup en tot el període.

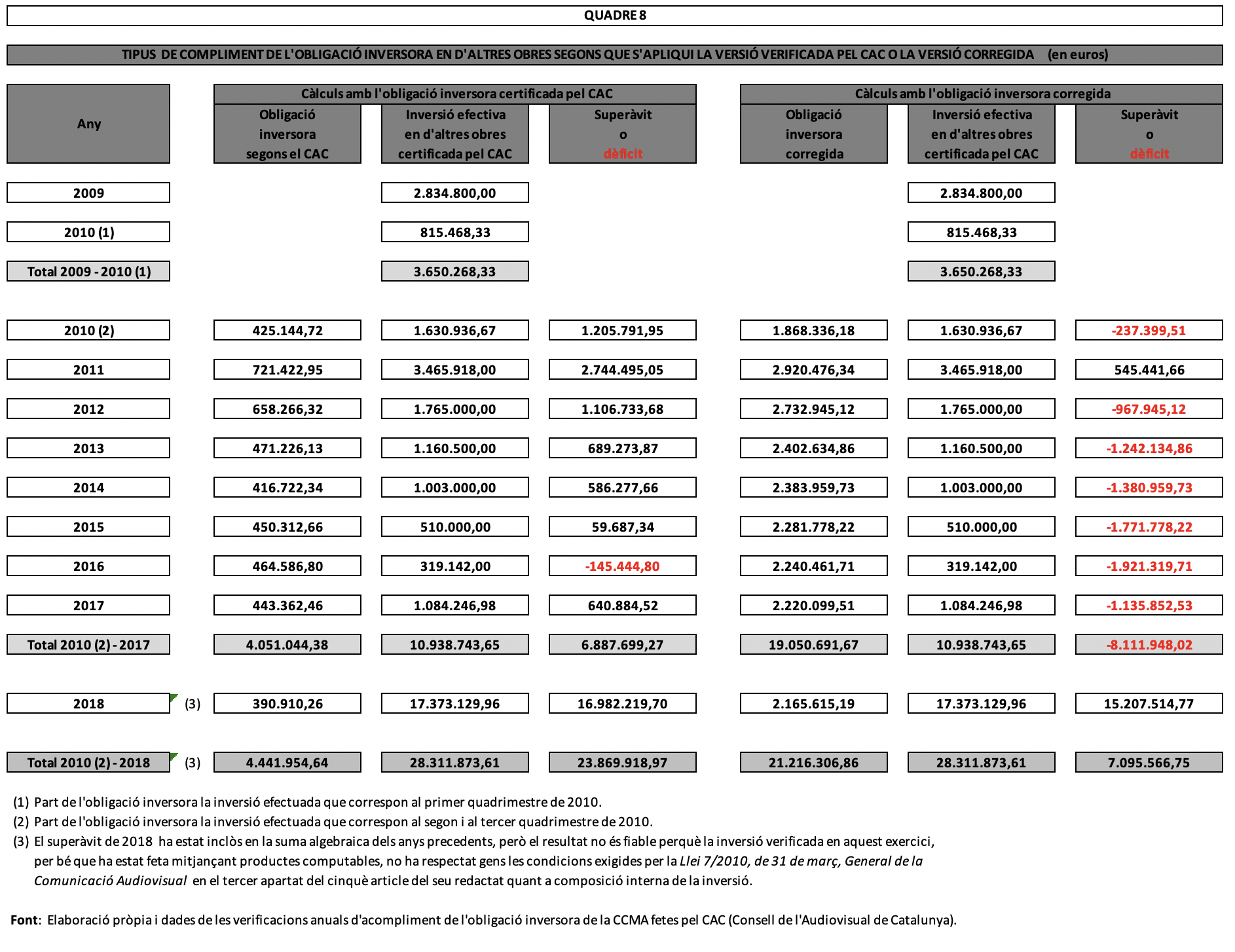

Abans de recórrer files i columnes de la taula numèrica que recull les pertinents dades de la resta de productes computables (quadre 8), convindrà deixar constància d’un parell d’importants qüestions. La primera es refereix a la interpretació d’allò que hi implica l’obtenció de superàvit o bé de dèficit, perquè en aquest grup no funciona d’idèntica manera que en els altres dos. Cal recordar que, d’acord amb els corresponents paràgrafs de l’article 5.3 de la LGCA, tant pel que fa a produccions cinematogràfiques com en allò que pertoca a pel·lícules i minisèries per a televisió, els percentatges obligatoris han de ser aconseguits “com a mínim”. Pel contrari, quant a la resta de modalitats, el límit establert és “com a màxim”. Per tant, l’existència de dèficit implica que la inversió en aquest capítol s’ha mantingut dins dels límits imposats per la legislació. Tocant a la significació del superàvit, no s’hi pot aplicar de forma automàtica la mateixa argumentació en sentit contrari, perquè aquí intervé el redactat dels quatre paràgrafs que hem detallat de l’article 5.3. El seu text especifica, sense deixar espai per a la dubtança, que els percentatges han de ser aplicats sobre l’obligació de finançament (uf!, ja feia estoneta que no subratllava res!) i no pas sobre la inversió realment computada i acceptada. En conseqüència, quan la inversió en cinema, per un costat, i el finançament de pel·lícules i minisèries per a televisió, per una altra banda, hagin acomplert la normativa, la resta d’obres computables pot créixer fins al límit que aconsellin els interessos i el pressupost de l’operador televisiu; tant se val en aquest cas, doncs, que hi hagi dèficit o superàvit. Per contra, si un dels altres grups —o tots dos a l’ensems— presenta dèficit, vol dir que el superàvit del tercer bloc ha estat aconseguit, totalment o en part, a compte de les insuficiències patides pels seus companys. I aquest precisament és el cas del (tremend) superàvit del tercer grup que ens ofereix l’exercici 2018, a l’anàlisi del qual es dedicarà el postrem tram d’aquest escrit.

La segona qüestió apunta a l’exacta delimitació de les modalitats de producció audiovisual que troben aixopluc en el grup de la resta d’obres. El sisè paràgraf de l’article 5.3 ens en fa el destriament, després que el tercer paràgraf hagi deixat de banda les pel·lícules cinematogràfiques de qualsevol gènere. El seu redactat deixa ben clar que cal destinar a pel·lícules i minisèries per a televisió com a mínim la meitat del bloc destinat a rebre com a màxim un 25% (en el cas dels prestadors de serveis de comunicació audiovisual de titularitat pública) de la inversió obligatòria. Per tant, després de segregar pel·lícules cinematogràfiques, films televisius i minisèries per a televisió, els tipus de produccions audiovisuals admissibles a còmput que no hagin estat exclosos conformaran el grup de la resta d’obres. Per tal d’evitar que una deficient comprensió d’aquests paràgrafs esguerrés la voluntat dels legisladors, els literals d) i e) de l’article 4.2 del Reial Decret 988/2015 ho aclariren amb ben refulgent limpidesa, tot especificant respecte als prestadors de serveis de titularitat pública que:

“d) En qualsevol cas, podran destinar, como a màxim, el vint-i-cinc per cent del total de l’obligació a finançar pel·lícules, minisèries, sèries, documentals i produccions d’animació per a televisió.

e) Quan s’hagi fet ús d’allò disposat a la lletra d), hauran de destinar un mínim del cinquanta per cent de l’esmentat import a pel·lícules o minisèries per a televisió, ja siguin de ficció o d’animació”.