Estudi: "La producció de videojocs a Catalunya"

Principals resultats

Aquest informe traça una panoràmica del sector dels videojocs a Catalunya a partir de la combinació de diverses fonts: els informes recents sobre la indústria (AEVI, DEV), entrevistes a responsables d’institucions públiques (ICEC-Àmbit de Cultura Digital) i de programes d’incubació de projectes (Game-BCN), publicacions de recerca acadèmica, premsa generalista i especialitzada i entrevistes a professionals de petites empreses independents catalanes.

A continuació s’ofereix una síntesi dels resultats obtinguts, i a les pàgines següents es desenvolupen extensament i amb referència concreta de les fonts en cada cas.

Xifres del sector

S’aprecia una evolució creixent del sector a Catalunya en els darrers anys, unida a l’evolució a nivell estatal. Destaca el pes de Catalunya en el conjunt d’Espanya, amb el 25% de les empreses, el 38% dels treballadors i el 43% de la facturació del sector. Això es pot explicar per diversos factors, entre ells la consolidació d’empreses “veteranes” amb un volum gran o notable (Novarama, Digital Legends), el creixement de Social Point (centrada en social games per a mòbils) i, recentment, de Fandroid (e-Sports).

L'establiment de filials per part de grans empreses dedicades al desenvolupament de jocs s'ha de considerar també un indicador de la fortalesa de la indústria del videojoc a Catalunya: capacitat per atreure empreses i talent estranger. Així, a Ubisoft-Barcelona, oberta a finals dels anys 90, s'hi ha sumat King. El pes de Catalunya en l’ocupació del sector a Espanya s’explica en gran part gràcies als 500 treballadors de King-Barcelona i els prop de 300 de Social Point.

Darrera de les grans xifres positives hi ha algunes ombres significatives, com l’atomització del nombre i la feblesa de moltes empreses, la precarietat laboral i la dificultat, en molts casos, de penetrar en el mercat intern. Alhora, el gran pes d’un reduït nombre de companyies en els indicadors econòmics del sector. En aquest sentit, crida l’atenció el fet que el 85% de les empreses catalanes tenen menys de 10 anys de vida (i el 42% entre dos i cinc anys).

L’atomització del sector s’observa també a nivell estatal. Així, a Espanya hi ha moltes més empreses de videojocs que a França (480 vs. 250), però la facturació anual de la indústria espanyola està lluny de la francesa (510 vs. 3.677 milions d’euros). Un element que ajuda a explicar-ho és el fet que a Espanya la gran majoria són empreses “desenvolupadores” (estudis creatius) i no hi ha grans publishers (editores).

La gran majoria de les empreses espanyoles (el 95%) són estudis de desenvolupament amb menys de 50 treballadors, i aquesta xifra inclou força micro-empreses: 4-5 treballadors, amb poca trajectòria i molt dependents de l’èxit d’un sol producte per a poder assentar-se en el sector. El 83% de les empreses sobrepassen per poc els 10.000 euros d’ingressos de mitjana a l’any. Finalment, cal esmentar el desequilibri de gènere en el sector: només un 17% dels professionals contractats al sector a Espanya, actualment, són dones.

Idees centrals de les entrevistes amb estudis “indie”

Predomina la visió pessimista sobre la situació dels estudis independents a Catalunya. Veuen el sector com a excessivament atomitzat i poblat per massa estudis amateurs, sense coneixements empresarials i que acaben tenint una vida curta per la dificultat de trobar el finançament necessari. Són relativament comunes les crítiques al voltant de les condicions laborals del sector: manca d’estabilitat, sous baixos, jornades maratonianes, “auto-explotació”, professionals freelance amb contractes temporals, i acomiadaments múltiples en funció del resultat d’un pre-launch d’un joc, com a símptomes de la precarietat laboral.

No obstant, per a alguns, l’existència d’un teixit de petites empreses molt connectades entre si pot facilitar l'emergència d'empreses importants en un futur. Alhora, alguns dels entrevistats afirmen que la saturació del mercat porta a una forta competitivitat i a una “selecció natural”, i quan el sector s'estabilitzi serà més fort.

Els responsables dels estudis indies catalans destaquen també la major atenció que les institucions públiques dediquen al sector, en particular l’ICEC. Això no obstant, des del sector es reclama l’adopció de polítiques amb una ràpida incidència en el desenvolupament del sector, equiparables a les que se segueixen amb l’audiovisual (crèdits fiscals, deduccions, subvencions a la producció, etc.).

Finalment, en relació amb les plataformes de comercialització, si fa uns anys els jocs per a mòbil van permetre l'entrada i establiment de moltes empreses catalanes, actualment l'escenari és més complex. Els estudis indie qüestionen que el mòbil segueixi sent una plataforma idònia per a les petites empreses, a causa de la saturació d’aquest mercat. La visió “desencantada” de les joves empreses indie sobre el joc per a mòbil es fa extensiva al model free-to-play i al fenomen crowdfunding. Això ajuda a que es faci present l’ombra de l’anomenat “indie-apocalypse” com un horitzó possible per al sector.

Un nou ecosistema prometedor

Tot i les ombres i dificultats identificades en aquest informe, està clar que el sector del videojoc a Catalunya està en plena expansió. En aquest sentit, cal tenir en compte que, de les 11 empreses “indie” destacades per DEV en el seu informe del 2016, nou eren catalanes. Alhora, la gran majoria de les empreses “indie” entrevistades destaca, en sentit positiu, el paper de l'ICEC, que indubtablement ha apostat pels videojocs, així com l’increment de l’oferta formativa i iniciatives com la incubadora Game-BCN, que estan tenint ja i seguiran tenint un efecte positiu per impulsar el sector a Catalunya. En aquest sentit, s’haurà de parar atenció a l’impacte que properament tindran els graduats de l’àmplia oferta formativa superior en videojocs que ha emergit els darrers anys. Si bé, per una banda, els estudis actuals es podran nodrir amb joves amb un alt nivell formatiu en el camp, també es podria incrementar l’atomització del sector. Tanmateix, en el seu estat actual el sector tindria problemes per absorbir la nova borsa de joves professionals. Es tracta, doncs, d’un escenari de futur que s’hauria d’estructurar per tal de poder capitalitzar tot el seu potencial. Indubtablement, la continuïtat i el reforçament d’aquest ecosistema català (educació, inversió i empreses) per la indústria del videojoc serà un aspecte essencial pel futur del sector al nostre país.

INTRODUCCIÓ

Fa deu anys, el 2007, l’OPA va publicar un informe sobre la producció de videojocs a Catalunya. Com a primer pas d’aquell treball havíem d’identificar quines eren les empreses catalanes dedicades, específicament, a aquest sector, i aquesta tasca inicial, aparentment senzilla, va esdevenir una petita odissea: les dades oficials al respecte eren escasses, sobre el present i, més encara, pel que feia al passat. L’Institut Català de les Empreses Culturals (ICEC; aleshores ICIC: Institut Català de les Indústries Culturals) encara no tenia en el seu “radar” aquest perfil d’empresa; de fet, no tenia encara una àrea específica de Cultura Digital, i tampoc en altres institucions i registres públics vam trobar dades prou completes al respecte. Així doncs, va ser necessari dur a terme un treball de camp exploratori, mitjançant entrevistes a professionals del sector, juntament amb la consulta i contrast de fonts no-acadèmiques d’Internet (blogs, websites orientats a fans, etc.), per tal de completar el nostre mapa del sector a Catalunya.

Deu anys després, els inicis d’aquest nou informe han estat molt diferents. Una ràpida cerca a Internet ens donava accés a informes exhaustius d’AEVI (Asociación Española de Videojuegos) i DEV (Asociación Española de Empresas Productoras y Desarrolladoras de Videojuegos), amb diverses referències a l’àmbit català, i també a un directori de l’ICEC sobre les empreses catalanes. Així, en qüestió de segons teníem resolt un primer pas que va requerir tota una petita recerca prèvia, fa deu anys.

Aquesta anècdota sobre el backstage de la nostra recerca il·lustra, de forma simbòlica, el creixement del sector dels videojocs a Espanya i, especialment, a Catalunya, en els darrers deu anys. De fet, no només això, sinó també la major atenció que s’hi dedica des de les institucions públiques. De ser un sector que vivia, en bona mesura, d’esquenes a les institucions (i viceversa), sembla que els videojocs han passat a ser un sector estratègic en l’àmbit de les indústries culturals, al nostre país.

En aquest informe revisem la situació actual del sector a Espanya i Catalunya, en relació al nou context mundial del sector: un nou paradigma marcat per la distribució digital, la consolidació del joc per a mòbil i la recuperació del PC com a plataforma de videojocs, l’emergència del mercat xinès, el fenomen dels eSports, i nous models de negoci com el free-to-play.

L’informe es divideix en dues parts: en la primera part oferim una panoràmica general del sector dels videojocs a Catalunya i Espanya, basant-nos en els darrers informes d’AEVI, DEV i l’ICEC, juntament amb una entrevista a Marisol López, directora de l’àrea de Cultura Digital de l’ICEC, i a Simón Lee, actual responsable del Canòdrom- Parc de Recerca Creativa i del programa d’incubació de videojocs GameBcn. En la segona part, abordem un estudi de cas sobre les joves empreses indie del sector a Catalunya, basat en entrevistes. Ens preguntem quines són aquestes empreses, quines característiques tenen, quina és la seva percepció sobre la situació actual del sector, i com veuen el futur.

PART I. PANORÀMICA DEL SECTOR

1.- El sector a Catalunya i Espanya

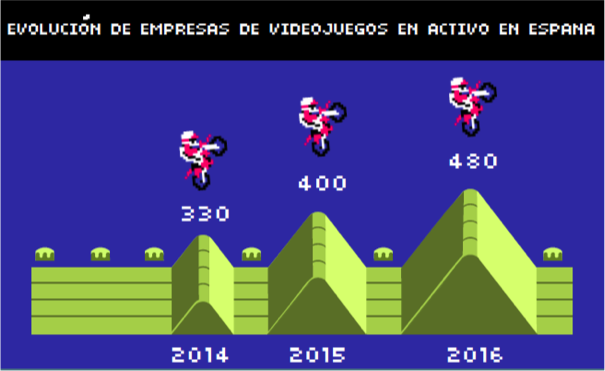

A finals del 2016, les associacions estatals AEVI i DEV van publicar extensos informes sobre la situació actual del sector dels videojocs a Espanya. Algunes de les dades que ofereixen aquests informes mostren un apreciable salt endavant de la indústria espanyola, en els últims anys. El sector dels videojocs va facturar a Espanya 510 milions d’euros el 2015, un 24% més que en l’exercici anterior. Juntament amb això, s’ha produït un gran creixement del nombre d’empreses dedicades als videojocs: actualment n’hi ha 480, el 85% de les quals no existia fa deu anys. Alhora, això es tradueix en un augment significatiu dels llocs de treball al sector, que ocupa actualment 4.460 professionals a Espanya, un 32% més que el 2014 (DEV, 2016).

Figura 1. Evolució d’empreses de videojocs a Espanya. Font: DEV

A primera vista, aquestes dades reflecteixen que la indústria espanyola i catalana han sabut aprofitar les noves oportunitats que brindava la “revolució” que s’ha produït en els darrers anys en el sector, amb el creixement i consolidació de la distribució digital, el joc online i el joc per a mòbil, l’emergència de nous tipus de videojoc i models de negoci (que comentarem més endavant), entre altres, de tal forma que s’ha progressat notablement en un curt espai de temps.

Tot i això, si mirem amb cert deteniment altres dades dels mateixos informes, veiem que la possible eufòria ha de ser continguda, i resulta necessari complementar les grans xifres del creixement de la indústria amb una reflexió més profunda. Tal com es concloïa en un article d’El País (16-11-2016), la indústria espanyola “vive la oportunidad de dar salida a una generación de nuevo talento (...) [pero a la vez] padece graves problemas sistémicos”.

D’entrada, cal tenir en compte que la gran majoria de les empreses espanyoles (el 95%) són estudis de desenvolupament amb menys de 50 treballadors (DEV, 2016), per tant en general es tracta d’empreses petites, incloent-hi força micro-empreses de quatre o cinc treballadors, amb poca trajectòria i molt dependents de l’èxit comercial d’un sol producte per tal de poder assentar-se realment en el sector. De fet, el 83% de les empreses sobrepassen per poc els 10.000 euros d’ingressos de mitjana a l’any, és a dir prop del salari mínim interprofessional d’una sola persona (El País, 16-11-2016).

Segueix existint un desequilibri significatiu a Espanya entre el nivell de consum i el nivell de producció: Espanya és actualment el quart mercat europeu en consum de videojocs, havent generat 1.083 milions d’euros de facturació el 2015 (incloent-hi software, hardware -consoles- i perifèrics), la qual cosa suposa un increment del 8’7% respecte l’any anterior. En canvi, té molt menys pes internacional pel que fa a la producció de videojocs (AEVI, 2016). En relació amb això, s’observa, en comparació amb altres països europeus, una certa atomització de la indústria espanyola. Per exemple, per bé que a Espanya hi ha moltes més empreses de videojocs que a França (480 vs. 250), la facturació anual de la indústria espanyola està encara a anys llum de la indústria francesa (510 vs. 3.677 milions d’euros) (DEV, 2016). Un element important per entendre aquesta gran diferència d’ingressos és el fet que, a Espanya, la gran majoria d’empreses són “desenvolupadores” (estudis creatius) i, a diferència de França, no hi ha grans publishers[1] o editores amb la seva seu principal a l’Estat. Recordem que En canvi, França compta des de fa temps amb importants publishers d’abast internacional, com per exemple Ubisoft.

L’atomització del sector a Espanya, juntament amb la forta decantació cap al desenvolupament, accepten una lectura positiva: en part, són dades que expressen una passió molt estesa entre els joves per la creació de videojocs com a professió, i determinació per l’emprenedoria en aquest sector, que s’hauria vist reforçada a Catalunya per la nova creació d’estudis de Grau els últims quatre anys, com comentarem més endavant. En tot cas, sembla que aquesta energia hauria de ser canalitzada d’una forma el més eficient possible, per tal d’enfortir el teixit industrial del sector a mig i llarg terme.

Una altra dada dels informes esmentats que convida a la reflexió és el fet que el 52% de la facturació de les empreses espanyoles es concentra en només l’1% d’aquestes (DEV, 2016). Això, sumat a un mercat intern més aviat feble (més del 50% de la facturació de les empreses espanyoles correspon a exportació), dibuixa una situació gens fàcil per a les petites i joves empreses del sector. Òbviament, la capacitat exportadora de les empreses és una dada positiva, però no ho és tant la dificultat per penetrar el mercat intern amb els propis productes, la qual cosa penalitza en particular les empreses petites, amb menys recursos per impulsar l’exportació mitjançant màrqueting i relacions públiques. De fet, un dels entrevistats, d’una de les desenvolupadores independents catalanes, va destacar que el mercat intern és un problema sensible per aquest tipus d’empreses, ja que en alguns casos pot representar només al voltant d’un 1% dels seus ingressos.

Si mirem dins de les empreses del sector, pel que fa a les condicions laborals, tot i que l’informe de DEV destaca que un 57% dels contractes del sector són indefinits, també trobem en aquest aspecte altres elements d’anàlisi que conviden a moderar l’optimisme. Són relativament comunes, en les entrevistes que hem mantingut, les crítiques dels professionals al voltant de les condicions laborals del sector, en un sentit ampli: manca d’estabilitat, sous baixos, jornades de durada maratoniana, “auto-explotació”, professionals freelance amb contractes temporals, acomiadament d’un equip sencer de desenvolupament perquè el pre-launch d’un joc no va respondre a les expectatives, etc. D’altra banda, cal esmentar també el desequilibri de gènere en el sector: només un 17% dels professionals contractats al sector a Espanya, actualment, són dones (DEV, 2016).

Què es pot fer perquè la nova fornada d’empreses de videojocs espanyoles/catalanes es pugui consolidar, evitant que la majoria d’elles tinguin una existència tan efímera com prometedora? I, com es pot potenciar el futur de la indústria? En aquest sentit, DEV destaca el suport de les institucions públiques, com a factor clau. En els darrers anys s’ha avançat pel que fa convocatòries i programes d’ajuts a la producció espanyola de videojocs, a través d’iniciatives de foment de l’emprenedoria, ajudes dels ministeris de Cultura, d’Indústria i d’Economia i Competitivitat, i també amb el suport dels governs autonòmics (més endavant abordarem el cas de l’ICEC, a Catalunya). No obstant això, els responsables de DEV consideren que resulta cabdal progressar més en aquest aspecte. Més enllà d’ajuts directes, per a projectes o empreses concretes, via préstec o subvenció, reclamen sobretot ajudes d’abast general per al sector: ajudes per la creació de llocs de treball, crèdits i incentius fiscals a la producció, avantatges en deducció fiscal, promoure la inversió interna i, també, la inversió provinent de l’estranger (només un 7% del finançament de les empreses espanyoles prové de fora de l’Estat). També, mesures per atraure empreses i professionals valuosos d’altres països. Algunes comunitats com Canàries o País Basc sí compten amb lleis d’incentius fiscals per a la creació d’empreses del sector dels videojocs, però això per ara no està previst en la resta de comunitats.

A banda de mesures estrictament econòmiques, Anton Planells ha destacat també el paper de les institucions per potenciar la visibilitat dels videojocs espanyols al món: “El ejemplo perfecto, para mí, es el Instituto Cervantes con el libro, con la forma de exportar y apoyar el idioma español. La maquinaria del estado debería dar visibilidad a los juegos españoles” (El País, 16-11-2016).

La situació a Catalunya

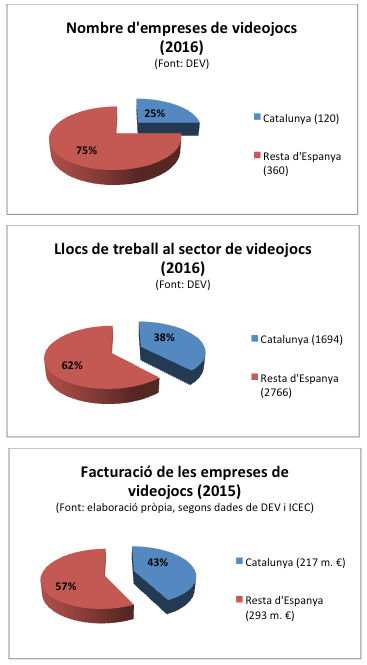

Catalunya representa gairebé un 25% de les 480 empreses del sector a Espanya, segons DEV (2016). Aquesta xifra resulta consistent amb recents informacions de l’ICEC, que assenyala 120 empreses de videojocs el 2015, a Catalunya[2]. El 85% de les empreses catalanes tenen menys de 10 anys i el 42% són de nova creació, amb entre dos i cinc anys de vida, i un 72% de la facturació de les companyies catalanes prové de l’estranger, segons dades de l’ICEC.

La significació de Catalunya en el marc de l’Estat resulta molt significativa si atenem al nombre de llocs de treball: segons DEV, a Catalunya es concentra el 38% de l’ocupabilitat del sector a Espanya, amb 1.694 llocs de treball, en bona part gràcies als 500 treballadors de King-Barcelona i els prop de 300 de Social Point.

Pel que fa a facturació, segons l’ICEC el sector dels videojocs va generar 217 milions d’euros a Catalunya en el 2015. Si combinem aquesta dada amb la facturació a nivell estatal que indica DEV, pel mateix any (510 milions d’euros), trobem que Catalunya suposaria actualment un 43% de la facturació total del sector a Espanya.

Figures 2, 3 i 4. Visió comparativa del sector dels videojocs a Espanya i Catalunya.

Elaboració pròpia a partir de dades de DEV i ICEC

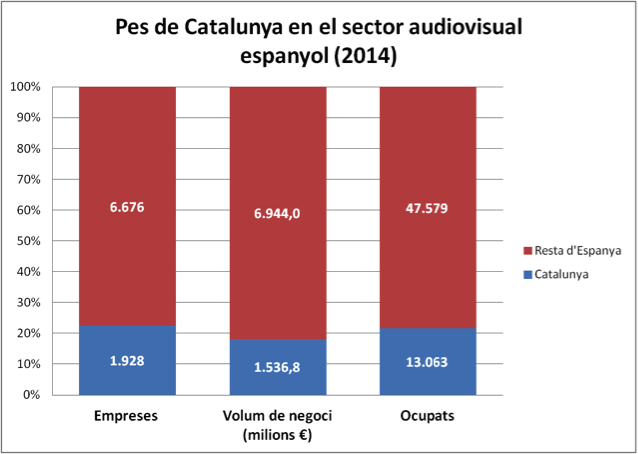

Si comparem aquestes dades amb el sector audiovisual (ràdio, televisió i cinema), podem veure que la facturació del sector del videojoc a Catalunya i Espanya és inferior al del sector audiovisual: segons dades de l'Estadística de l'Audiovisual de l'IDESCAT, el 2014 l’audiovisual va facturar 1.536 milions d'euros, donava feina a 13.063 persones i comptava amb 1.928 empreses. Tot i això, cal tenir en compte que el pes relatiu que té Catalunya dins el sector audiovisual a Espanya és menor que en el cas dels videojocs: segons dades d'IDESCAT i l'INE, el 2014 Catalunya concentrava el 18% de la facturació del sector de la producció audiovisual i el 22% dels llocs de treball i empreses[3].

Figura 5

Els darrers anys, els actors protagonistes del sector a Catalunya, per volum empresarial i/o ressò mediàtic, han estat empreses com King-Barcelona i Social Point, esmentades anteriorment, juntament amb les veteranes Digital Legends, Novarama i Ubisoft-Barcelona, més el recent cas de Fandroid Entertainment, adquirida per Mediapro. A continuació revisem algunes característiques fonamentals i fets noticiables recents sobre aquestes companyies.

Novarama, fundada el 2001 per Daniel Sánchez-Crespo, es caracteritza per la seva vinculació a la Universitat Pompeu Fabra, donat que Sánchez-Crespo és un dels responsables del Màster en Creació de Videojocs de la UPF. Novarama va cobrar molt renom internacional a partir de l’èxit d’Invizimals (2009), un videojoc pioner en l’aplicació de la realitat augmentada a l’experiència de joc, originalment per la consola portàtil de Sony, PlayStation Portable. Es tracta d’un joc amb especial atractiu pels nens, orientat a una experiència de “caça” d’animals imaginaris (els invizimals) en entorns quotidians. A través del visor de la càmera de la consola portàtil els jugadors poden localitzar els invizimals, convertint la llar en un entorn mixt de realitat i fantasia. Invizimals ha esdevingut una franquícia videolúdica, amb múltiples jocs basats en el mateix univers narratiu i model de jugabilitat, una sèrie de televisió, productes de merchandising, etc. És, sens dubte, un dels videojocs catalans de més èxit comercial de la història, i suposa un clar exemple de la importància, en aquest sector, de la capacitat per la innovació tecnològica combinada amb l’encert en el game design per a un target determinat.

De forma indirecta, Novarama es va veure involucrada recentment en una situació de tensió entre els gegants Sony i Nintendo, que va tenir força ressò mediàtic. Pokemon GO, el fenomen de Nintendo del passat estiu, comparteix moltes característiques amb Invizimals, fins al punt que Sony, publisher de Novarama, va llançar un comunicat públic via Twitter, ironitzant sobre la semblança del joc de Nintendo amb Invizimals: “Sorry, PokemonGO, but the Invizimals have been in the real world way before you”.

Figura 6. Tweet de Sony sobre Pokemon GO, 11 juliol 2016

Al marge de noves evolucions d’Invizimals, a finals del 2016 Novarama encarava la fase final de la creació del que pretenen que esdevingui una nova franquícia de la companyia, després d’un llarg temps de desenvolupament confidencial (DEV, 2016).

Digital Legends és una de les empreses líders en videojocs per a mòbil a nivell mundial. Una estratègia característica de la companyia és traslladar als dispositius mòbils (incloent-hi tauletes) l’essència de gèneres “clàssics” de les consoles, com els jocs de lluita, d’acció-aventura, i els shooters, amb elevats estàndards de qualitat gràfica. En aquesta línia, ha assolit èxits com One (2005), Kroll (2008), Respawnables (2012) i Afterpulse (2016). Així doncs, Digital Legends s’enfoca cap a una plataforma de joc que ha experimentat un gran creixement els darrers anys, com els dispositius mòbils, però, alhora, aposta per un target de públic centrat en -o en tot cas inclusiu del- videojugador tradicional, amb interès per videojocs més complexos i/o amb més narrativitat que els del model predominant de videojocs per a mòbil fins el moment: jocs “casual”, senzills, de to alegre i per tots els públics, del tipus Candy Crush (King, 2012).

Digital Legends va ser fundada l’any 2001 per Xavier Carrillo, Ángel Cuñado, José Luis Vaello i Jean Phillippe Raynaud, amb l’ajuda d’un crèdit llavor del Programa Neotec del Ministeri d’Indústria, i un impuls posterior de la Generalitat de Catalunya (300.000 euros del fons de capital risc Invertec). Un moment clau en la història de la companyia va esdevenir l’abril del 2003: en unes jornades sobre videojocs organitzades per l’Escola d’Enginyeria La Salle, on Nokia va presentar el seu dispositiu NGage, l’empresa finlandesa va posar els ulls en Digital Legends, que el 2004 passaria a ser “first party developer” de Nokia. El següent punt d’inflexió per la companyia va arribar el 2008, quan Digital Legends va presentar el seu joc Kroll com a part de la conferència mundial de desenvolupadors d’Apple. Arran d’aquella presentació, Digital Legends va captar l’interès de grans empreses del sector, com Electronic Arts i Disney, amb les quals acabaria col·laborant (DEV, 2016).

Recentment, el seu joc Afterpulse (2016; disponible per a iPhone, iPad i iPod touch) ha rebut diversos premis i reconeixements de la crítica, i en menys d’un any ha estat descarregat per més de set milions de jugadors (DEV, 2016).

Figura 7. Respawnables. Digital Legends (2012)

Des de 1998, a Sant Cugat del Vallès, un estudi d’Ubisoft desenvolupa videojocs o parts específiques de videojocs per aquesta coneguda empresa francesa, que compta amb estudis de desenvolupament en diversos països. El darrer any, Ubisoft-Barcelona ha estat enfocada al disseny, animació i programació de l’últim “DLC” (downloadable content) del joc Assassin’s Creed Syndicate: Jack the Ripper, en col·laboració amb l’estudi de Montpellier de la mateixa companyia. També ha col·laborat en un altre destacat llançament d’Ubisoft en els darrers temps, el first-person shooter Rainbow Six Siege.

D’altra banda, des del 2013 Ubisoft-Barcelona compta amb una divisió pròpia dedicada als jocs per a mòbil: Ubisoft-Barcelona Mobile. Els antecedents històrics d’aquest estudi es remunten al 2002, quan un grup de joves emprenedors catalans va fundar Microjocs, una de les primeres empreses enfocada als jocs per a mòbil dins les nostres fronteres. L’any 2007, la multinacional aleshores líder del mobile gaming, Digital Chocolate, va comprar Microjocs i, uns anys més tard, Digital Chocolate Barcelona va passar a mans d’Ubisoft (el 2013).

Pel que fa a King-Barcelona, tal com hem avançat anteriorment, es tracta d’un dels principals pulmons laborals del sector a Catalunya, donant feina actualment a uns 500 treballadors (DEV, 2016). Es tracta de dos estudis ubicats a Barcelona, propietat de King Digital Entertainment, la companyia creadora del popular Candy Crush, el joc de les combinacions de caramels que el 2014 va arribar a tenir més de 245 milions d’usuaris actius mensualment (GamesIndustry.biz, 31-10-2016). King i Candy Crush van ser pioners en explotar les sinèrgies entre videojocs i Facebook (p. ex., a través de la compartició de “vides” entre els usuaris), i han estat claus, també, per a la popularització del model de negoci free-to-play, que abordarem més endavant; essencialment, es basa en la gratuïtat del joc combinada amb micropagaments que, tot i no ser obligatoris, permeten al jugador obtenir ajudes atractives per a resoldre certes parts del joc, millorar el seu rendiment, etc.

Avui dia, la divisió barcelonina de King és un dels seus principals motors creatius, i aglutina prop d’un terç dels empleats de l’empresa. Alguns videojocs recents de King, desenvolupats a Barcelona, són Papa Pear (2013), Diamond Digger (2014) i Bubble Witch Saga 2 (2014).

Figura 8. Bubble Witch Saga 2. King (2014)

A finals del 2015, King va ser notícia en ser adquirida per la gran publisher Activision-Blizzard (la companyia de súpervendes com Call of Duty i World of Warcraft), per 5.400 milions d’euros. En declaracions a La Vanguardia (4-11-2015), el cap dels estudis de King a Barcelona, Manel Sort, va definir aquesta operació gràficament: “És com si la Metro Goldwin Mayer tingués un estudi de cinema a Barcelona”.

Tal com s’explicava en el mateix reportatge, per a Activision aquesta operació significa “diversificar-se i accedir a canals i públics diferents. Els jugadors de ‘Call of Duty’ i ‘World of Warcraft’ són els del PC o la consola, mentre que els del ‘Candy Crush’ es mouen més amb dispositius mòbils i actuen a través de les xarxes socials. És un públic més familiar i el percentatge de dones hi és més elevat, prop del 60%”.

Social Point és una altra empresa líder del sector de jocs per a mòbil, establerta a Catalunya. Va ser creada el 2008 per Horacio Martos i Andrés Bou, compta amb prop de 300 treballadors, els seus jocs tenen uns 20 milions d’usuaris actius al mes, i factura més de 120 milions de dòlars anuals (La Vanguardia, 25-10-2016). Social Point va començar obrint-se pas amb jocs per Facebook i poc a poc es va endinsar també en el mobile gaming. Aquesta companyia catalana aposta per jocs per a mòbil amb mecàniques d’interacció social, amb títols destacats com Dragon City (2012) i Monster Legends (2013). En general, els seus jocs demanen entre un i dos anys de desenvolupament a càrrec d’equips de 15 a 30 persones, i costen uns quants milions d’euros (La Vanguardia, 25-10-2016).

Social Point és un bon exemple de la importància de l’exportació en el sector espanyol i català, donat que menys de l’1% dels seus ingressos procedeixen del mercat espanyol (La Vanguardia, 25-10-2016). D’altra banda, l’edat mitjana dels treballadors de Social Point és de 30 anys.

Martos i Bou es mostren particularment optimistes sobre el futur del sector dels videojocs a Catalunya: “Estem convençuts que Barcelona es convertirà en un hub dels videojocs en els pròxims cinc o deu anys perquè cada vegada més empreses globals aposten per la ciutat: hi ha molt de talent” (La Vanguardia, 25-10-2016).

Figura 9. Dragon City. Social Point (2013)

Finalment, cal abordar el cas de Fandroid, una empresa catalana centrada en els eSports que va ser adquirida recentment per Mediapro. Tal com veurem, els eSports són una de les principals tendències de present i futur en el món dels videojocs, un fenomen que genera ja uns 900 milions de dòlars anuals (El Economista, 6-10-2016). Es tracta de l’emergència de tota una nova esfera cultural del videojoc, on es combinen el videojoc i l’esport, adoptant d’això últim, essencialment, l’organització de grans competicions nacionals i internacionals, amb fort ressò mediàtic. La plataforma de difusió més habitual dels eSports és el portal Twitch, especialitzat en streaming de vídeo en directe, que el 2014 va ser adquirit per Amazon, per 735 milions d’euros (El País, 26-8-2014).

Fandroid gestiona la Liga de Videojuegos Profesional i posseeix drets de retransmissió de competicions “estrella” d’aquest àmbit, com les basades en el videojoc League of Legends (Riot Games, 2009). Davant el creixement espectacular del seguiment dels eSports entre els joves aficionats als videojocs d’arreu del món, Mediapro va decidir apostar per aquest nou sector, i a l’octubre de 2016 va comprar Fandroid per 4’6 milions d’euros (El Economista, 6-10-2016).

Què pot suposar aquesta aliança entre Mediapro i Fandroid, de cara al futur? Un article de la web Eldesmarque (6-10-2016) oferia algunes informacions i especulacions interessants al respecte:

- “El grupo de comunicación, con presencia en países de todo el mundo, puede suponer un gran impulso para la competición de deportes electrónicos. Por ejemplo, como se ha comentado en la rueda de prensa, la exportación del modelo de la LVP a otros países europeos”.

- “Pero esta exportación podría dar un paso más allá. ¿Y si terminara en la creación de una liga donde compitieran equipos de países de toda Europa? Una auténtica liga de eSports europea al margen de competiciones como la LCS de Riot Games y a semejanza de otras, como las europeas de baloncesto o fútbol. O quizás la creación de un torneo europeo donde se enfrentasen los mejores equipos de cada liga nacional”.

- “Gracias a la entrada de Mediapro, muchas otras compañías pueden comprender que la industria de los eSports es un sector serio, con futuro y con oportunidades de negocio, y decidirse por entrar como patrocinadores de la propia LVP o de diferentes equipos. La entrada de Mediapro, sin duda, hará llegar a grandes inversores en un futuro no muy lejano”.

Figura 10. Website de la Liga de Videojuegos Profesional

A banda de les empreses destacades fins aquí, cal citar també altres companyies amb trajectòria dilatada a Catalunya (més de 7 anys de recorregut, segons dades de l’ICEC [2015]): Gameloft-Barcelona (el braç català d’una multinacional de jocs per a mòbil), 5 Ants Games, Abylight, Anticto Estudi Binari, Cheescake Games, EnjoyUp Games, Ivanovich Games, Korner Entertainment, Underscore, U-Play i WeChooseFun, més Barcelona Multimedia i Arazonia, aquestes últimes orientades a jocs educatius i/o per públic infantil. També cal esmentar altres empreses més joves però que comptaven amb més de 10 empleats en registres relativament recents (ICEC, 2015): Kerad Games (especialitzada en jocs socials sobre futbol, i presidida pel conegut futbolista del FC Barcelona Gerard Piqué), A Crowd of Monsters, Bee Square, KD Productions i Omnidrone.

D’altra banda, crida especialment l’atenció el fet que, dels 11 “casos d’èxit” de petits estudis independents destacats per DEV en el seu darrer informe (2016), nou són companyies catalanes: Lince Works, Blowing Minds, Lubiterum, Mango Protocol, JanduSoft, Starloop, Pixel Cream, Skara i Moonbite. En el segon bloc d’aquest informe aprofundirem sobre aquestes joves i, en la seva majoria, petites empreses. Abans, però, és convenient revisar alguns factors contextuals que han permès o, si més no, afavorit, aquest “boom” de joves empreses catalanes de videojocs, en els darrers anys. Fonamentalment, iniciatives de suport públic al sector des d’institucions com l’ICEC, el paper de la incubadora Game-BCN, i l’ampliació de l’oferta formativa a nivell acadèmic.

Sobre el nou ecosistema del videojoc català

Tal com dèiem en la introducció, fa només uns deu anys l’ICEC (aleshores ICIC) no comptava amb un departament específic de Cultura Digital, i les empreses de videojocs no estaven en el seu “radar”, però això ha canviat de forma significativa en els últims temps. Actualment, l’ICEC ofereix diverses línies d’ajuda a les companyies catalanes del sector, entre les quals destaquen els préstecs participatius, aportacions reintegrables per a videojocs i obres multimèdia, i el suport a projectes d’internacionalització. Això últim fa referència a subvencions per a “iniciatives d’internacionalització que incloguin l’assistència a fires internacionals de fora de Catalunya, per a empreses i entitats del sector dels videojocs” (ICEC, 2016). Altres iniciatives de l’ICEC s’adrecen al suport a la traducció al català de videojocs, i l’assistència als professionals del sector per a la preparació de sol·licituds d’ajuts a programes europeus com MEDIA. Més recentment, també s’han començat a oferir ajudes a la formació en màrqueting i estratègies de comunicació i venda, que és un dels àmbits més febles de les empreses catalanes de videojocs, segons l’ICEC. Pel que fa a les empreses petites, l’ICEC també intenta donar visibilitat als projectes indie finançant espais com “els indies catalans”, on es van exposar 18 petites empreses catalanes en el marc del congrés Barcelona Games World 2016.

Que tinguem constància, Catalunya és l’única comunitat de l’Estat amb un àmbit cultural de l’administració dedicat als videojocs. Durant aquests anys, a banda de la creació de les línies de finançament i els ajuts citats anteriorment, el nou departament ha anat creant tot un seguit d’accions per anar coneixent millor el sector, i alhora ha anat fent de pont entre el món dels videojocs i els altres àmbits de la cultura en l’administració, així com pel que fa a la normalització del videojocs com a pràctica cultural de valor. El departament té una base de dades actualitzada sobre els estudis i les empreses de videojocs a Catalunya des del 2012, que es va revisant constantment i que aviat es farà pública per a facilitar més l’accés a aquest tipus d’empreses. A data de la creació d’aquest document hi consten 105 empreses, i la voluntat és la de poder anar observant amb el temps l’evolució d’aquestes companyies[4].

Per l’elaboració d’aquest informe vàrem dur a terme una entrevista a Marisol López, directora de l’Àmbit de Cultura Digital de l’ICEC des que es va fundar fa escassos quatre anys sota el mandat de l’ex-director general Jordi Sellas. Durant aquests pocs anys, López ha detectat el gran impacte que la formació acadèmica ha tingut en el sector. La formació en creació de videojocs a Catalunya ha crescut molt durant els últims quatre anys. Segons la responsable d’ICEC, això és positiu perquè permet que els joves arribin a les empreses catalanes amb una formació de qualitat molt específica, però alhora podria arribar a generar una bombolla de graduats en un sector encara immadur, que podria no ser capaç d’absorbir-los. Segons dades de l’ICEC, el 2014 hi havia un grau, un postgrau i un màster al respecte, a Catalunya, i el 2017 trobem ja set graus, un postgrau i quatre màsters, amb un total de 700 alumnes matriculats. A nivell estatal, les xifres indiquen que s’ofereixen, avui en dia, més de 30 títols oficials dedicats a videojocs, la majoria de creació recent (El País, 16-11-2016). Tot plegat hauria de tenir, previsiblement, un impacte tant en les empreses actuals com en la creació de noves empreses, i López subratlla que hauria de ser canalitzat adequadament. Tanmateix, comenta que aquesta nova fornada de futurs professionals de videojocs aportarà al sector una mirada més crítica i professionalitzada que la que fins ara s’havia tingut, més aviat marcada per un component passional, o menys centrada en el mercat, on el que primava pels autors era crear el videojocs que els agradaven a ells mateixos. Segons López, aquestes noves generacions haurien de tenir una perspectiva de creació d’empresa per a la indústria dels videojocs.

Sobre l’actual panorama atomitzat d’empreses a l’Estat i a Catalunya, López opina que s’haurien de crear empreses més grans que permetessin mantenir estructures més flexibles, de forma semblant al model finlandès, on empreses com Supercell (Clash of Clans) i Rovio (Angry Birds) són paraigües de diversos projectes. Tenir aquestes estructures més àmplies permet prioritzar projectes segons la seva acollida en el mercat, i sobretot compartir costos estructurals de màrqueting, comunicació, etc. Això podria ajudar a sobreviure en el proper “apocal·lipsi indie” del què es parla en el sector (veure la segona part d’aquest informe), una mena de previsió futura de defunció de moltes empreses petites per falta de monetització dels seus projectes. López té clar que el fet de no tenir un publisher propi en el territori és un problema rellevant, i en aquest sentit l’ICEC intenta contribuir promovent trobades amb editors i subvencionant mobilitat per les empreses per a presentar projectes a publishers internacionals.

Al voltant del mateix, també creu que el sector dels videojocs a Catalunya no està ben organitzat, ja que ni tant sols compta amb un organisme sectorial que aglutini les veus de les empreses. No hi ha un lideratge clar, ni tampoc un interlocutor sectorial concret. Això, per a l’administració, implica tenir un tracte massa individual amb els seus agents enlloc de plantejar qüestions estratègiques de manera col·lectiva. Existeix DeviCat (l’associació de desenvolupadors i editors de videojocs catalans), que representa una part del sector, però fins ara no ha tingut una activitat i presència rellevant.

Una altra problemàtica important que detecta López és la falta de comunicació pública del sector en el territori català. Afirma que a les empreses catalanes els costa molt explicar els seus projectes aquí. Centrades en l’òptica dels mercats internacionals, sembla que els costa entendre la importància de comunicar els seus projectes al públic local, que potencialment també és un mercat rellevant pels seus productes. Aquesta és una dificultat que també troba en els mitjans de comunicació, poc receptius a l’àmbit dels videojocs catalans. Segons López, els mitjans miren els videojocs des d’una òptica de tecnologia enlloc de cultura, i convé reclamar certa normalització del fet de jugar i participar de la indústria dels videojocs.

A partir d’aquesta panoràmica sectorial, López defensa una certa mirada catalana, particular, en l’àmbit de la creació de videojocs. Aquest segell estaria centrat en videojocs molt cuidats a nivell estètic i amb idees innovadores, especialment de format mòbil.

Finalment, la responsable de Cultura Digital apunta una problemàtica local que també ho és a nivell internacional: el biaix de gènere. Tant en les empreses com en els estudis de videojocs actuals catalans hi ha molt poques dones treballant. El 17% de dones contractades segons el DEV tenen molt poca visibilitat, quasi sense càrrecs de responsabilitat importants en les empreses del sector, i fins i tot en les accions sobre qüestions de gènere en el món dels videojocs, promogudes per les administracions, la majoria dels participants són homes. Aquest és un factor difícil d’entendre perquè les dones són jugadores en un percentatge molt elevat (un 45%, segons dades de DEV), però sembla que hi hauria un moment en què deixarien d’interessar-se pels videojocs com a possible desenvolupament professional, o bé que el sector no sabria atraure suficientment el seu interès.

D’altra banda, l’ICEC col·labora en el projecte GameBCN, una incubadora d’empreses i projectes de videojocs emplaçada al Parc de Recerca Creativa (Canòdrom) de Barcelona. Aquesta incubadora, impulsada per l’empresa Incubio, està al darrera de molts dels recents “casos d’èxit” de petites empreses catalanes, destacats per DEV (2016), i també per la crítica, situant tres videojocs incubats al programa del 2016 dins una llista dels 13 projectes més prometedors pel 2017 (Xataka, 17-4-2017).

GameBCN és un programa d’incubació mixt de formació i desenvolupament de negoci. Els seleccionats gaudeixen d’un espai de treball dins el Parc de Recerca Creativa, i reben una “beca” d’uns 4.000 euros. En l’edició 2016, després d’uns mesos de treball, es va celebrar la “Demo Day” per fer una selecció final dels projectes amb més projecció, que passaren a una segona “fase d’acceleració”. Aquests projectes van rebre 100.000 euros de Caixa Capital Risc i de la Generalitat de Catalunya, préstec que, en funció dels beneficis obtinguts amb el projecte, s’ha de retornar més endavant. L’origen del programa, segons el seu director, Simon Lee, va ser la idea de donar impuls al talent i els projectes finals del màster de creació videojocs, per intentar convertir les bones idees en projectes reals. En aquest sentit, un dels projectes de la passada edició amb més projecció ha estat Aragami, de LinceWorks, que recentment va ser publicat a la plataforma Steam, va llicenciar amb Sony la versió de consoles, i ha venut més de 150.000 còpies. Un altre cas destacable seria el del videojoc Etherborn, de la companyia Altered Matter, que va ser seleccionat per Microsoft per a ser presentat a la Game Developers Conference del 2016.

Per últim, un valor afegit a aquest nou ecosistema favorable al creixement del sector a Catalunya és la fira internacional Barcelona Games World. En la seva darrera edició, BCN Games World va rebre més de 120.000 visitants, i va acollir més de 100 actors de la indústria, entre desenvolupadores, publishers i inversors (HobbyConsolas, 9-10-2016). Es tracta d’una iniciativa rellevant per projectar Barcelona internacionalment com a “hub” de la creació de videojocs. Alhora, aquests tipus de fires suposen oportunitats professionals i de negoci molt importants per les empreses, per contactar i reunir-se amb publishers potencialment interessades en els productes de l’estudi, i per enfortir les relacions amb periodistes i influencers del món dels videojocs (bloggers, youtubers).

2.- Un nou terreny de joc: canvis i tendències en el sector

Per tal de ser entesa amb prou profunditat, l’anàlisi de la indústria catalana s’ha d’emmarcar en el context global del sector, més encara si tenim en compte que la indústria dels videojocs ha experimentat, en els darrers anys, una sèrie de transformacions substancials, pràcticament tot un canvi de paradigma.

Segons l’empresa Newzoo, en un informe prospectiu publicat el juny de 2016, el mercat global del sector hauria generat 99’6 bilions de dòlars l’any 2016, amb un creixement anual del 8’5% (Newzoo, 2016a). El mercat d’Àsia-Pacífic, liderat per Xina, és el principal mercat del sector amb un 47%, per sobre d’Amèrica del Nord (25%) i el mercat d’Europa-Orient Mitjà-Àfrica (24%). D’altra banda, tot i que el mercat llatinoamericà representa només un 4% del mercat global, és el mercat que creix més anualment, un 20% (Newzoo, 2016a). Respecte al perfil demogràfic dels jugadors de videojocs, als EUA un 47% es troba dins la franja d’edat de 18-49 anys, mentre a Espanya dos terços dels aficionats estan entre els 15 i el 44 anys. Les dones representen un 41% dels aficionats als EUA i un 45% a Espanya (DEV, 2016), i són predominants en l’àmbit específic dels jocs per a mòbil.

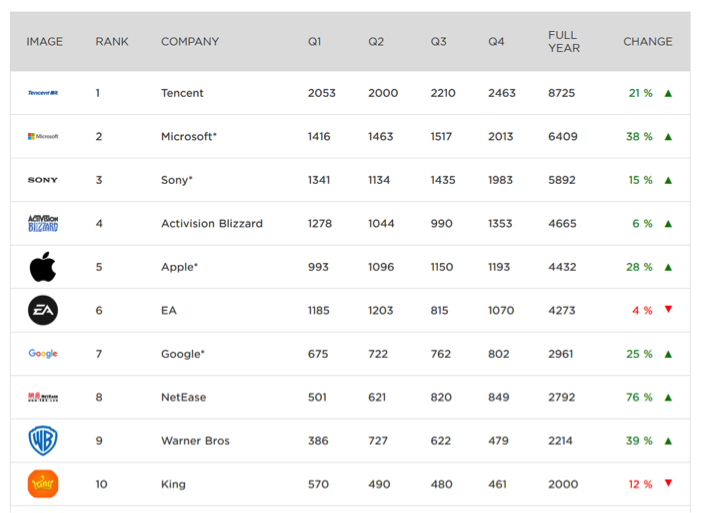

D’altra banda, continua la marcada tendència del sector a la concentració dels ingressos: les 25 empreses més grans generen el 67% del mercat global (DEV, 2016). La taula adjunta (figura 11) mostra la facturació del 2015 de les deu empreses “top”, en milions de dòlars (Newzoo, 2016b). Entre aquestes, destaca la irrupció en els últims anys de Tencent, companyia xinesa que ocupa la primera posició del rànquing, i que darrerament ha adquirit estudis de desenvolupament de gran èxit internacional, com Riot Games i SuperCell, creadors de League of Legends (2009) i Clash of Clans (2012), respectivament.

Cal tenir en compte que les xifres que ofereix Newzoo exclouen els guanys per venda de hardware (consoles), la qual cosa afecta particularment a Sony (PlayStation), Microsoft (Xbox), i Nintendo (Wii U), que no apareix a la taula (ocupa l’onzena posició).

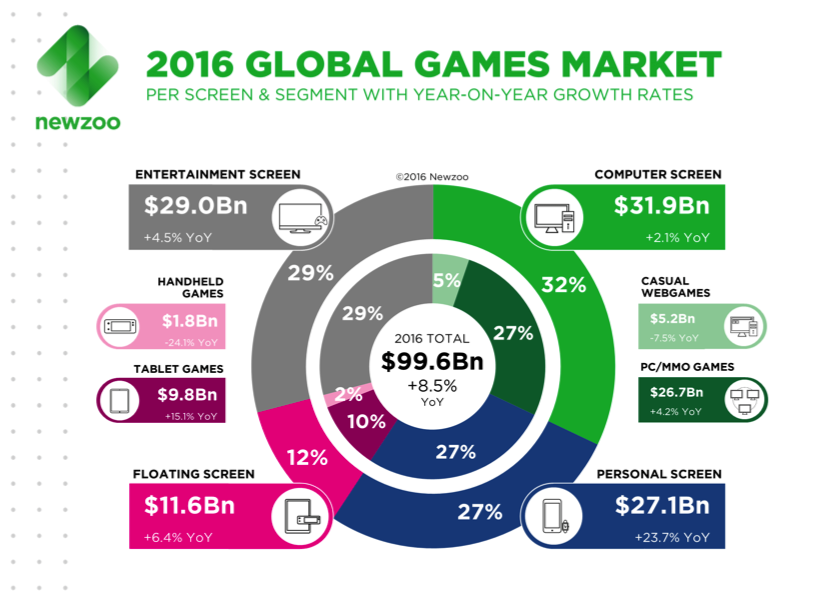

Els canvis profunds de la indústria en els darrers anys estan estretament lligats al creixement de la distribució digital i el sorgiment de noves plataformes, vinculades a noves modalitats de videojoc. Per tal de visualitzar l’abast d’aquests canvis resulta útil observar el següent gràfic de Newzoo (2016a) (figura12).

Figura 12. Mercat global del sector dels videojocs (Newzoo, 2016a). Informe prospectiu publicat el juny de 2016

Fins fa pocs anys, el subsector ‘rei’ de la indústria era el dels jocs de consola: PlayStation, Xbox, Wii... Per la seva banda, el PC seguia amb la seva mala salut de ferro, a l’ombra de les consoles, i els jocs per a mòbil creixien però constituïen més aviat una promesa que no pas una realitat. El gràfic de Newzoo mostra clarament com el tauler de joc ha canviat de forma radical, avui en dia: segons el seu informe del juny de 2016, el subsector líder del mercat és ara el dels jocs per dispositius mòbils, que, si sumem els jocs per a mòbil (personal screen, al gràfic) i per tauletes, suposen un 37% del mercat. I, en segon lloc, trobem els jocs de PC, que representen un 32% del total del mercat. Els jocs de consola (entertainment screen, al gràfic) queden sorprenentment relegats a la tercera plaça, amb un 29% del mercat, que seria un 31% si li afegim els jocs de consoles portàtils. En tot cas, les consoles portàtils semblen tocades de mort, amb un descens anual del 24%, mentre els smartphones i les tauletes segueixen progressant en prestacions tècniques i gràfiques, de tal forma que les van “arraconant” cada cop més.

Sobre el creixement dels jocs per a dispositius mòbils

L’ascens i consolidació dels jocs per a dispositius mòbils va unida a la popularització del que podríem anomenar casual-social games: jocs senzills, per jugar en estones breus, de forma desenfadada, de to alegre, que promouen la interacció social i, de fet, sovint estan vinculats a xarxes socials com Facebook, per exemple per compartir objectes o “vides” amb altres amics/usuaris, etc. (al voltant del concepte de casual game, veure: Juul, 2010).

Tot plegat es reflecteix en alguns moviments empresarials significatius en els darrers anys: l’adquisició de King (Candy Crush) per Activision/Blizzard, ja esmentada anteriorment, juntament amb la compra de PopCap (Plants vs. Zombies) per Electronic Arts, i l’anunci de la llegendària companyia japonesa Konami, creadora de Metal Gear Solid i Silent Hill (populars nissagues de videojocs d’estil cinematogràfic), que passa a centrar-se en els joc per a mòbil (ABC, 23-5-2015).

No obstant això, l’àmbit dels jocs per a mòbil presenta també els seus propis riscos i dificultats. Per exemple, s’ha demostrat que té un alt grau de volatilitat, en tant que companyies que han obtingut alguns dels principals èxits -com Rovio amb Angry Birds (2009) i Zynga amb Farmville (2009)- han passat recentment per seriosos problemes. De fet, el valor en Borsa de Zynga va caure en picat des del 2011, i va registrar un 70% de davallada el 2016 (La Vanguardia, 4-11-2016). Pel que fa a les empreses petites, tal com veurem a través de les nostres entrevistes en la següent secció, després d’una relativament llarga “lluna de mel” amb els jocs per a mòbil, l’actual saturació del mercat (i el fet que plataformes agregadores com Apple Store retinguin el 30% de les vendes que genera cada joc) està fent que aquestes estiguin temperant les expectatives sobre aquest subsector, de cara al futur.

D’altra banda, l’emergència dels casual-social games contemporanis està íntimament lligada a noves estratègies de monetització dels videojocs i nous models de negoci. Fonamentalment, els models free-to-play (f2p) amb microtransaccions i freemium.

El model f2p amb microtransaccions es troba en més del 50% dels social games (Lee, 2013), i de fet el 2013 es va estimar que els 30 jocs més rellevants d’Apple Store eren f2p (Planells, 2013b). Consisteix a posar un videojoc al mercat de forma gratuïta per als usuaris, i obtenir el guany econòmic a través de micropagaments que el propi disseny de joc convida i/o incita a realitzar al jugador, en certs moments, a canvi de determinats avantatges o béns virtuals. A això es pot afegir la possibilitat d’incorporar publicitat al joc, a mode complementari.

Els béns virtuals (virtual goods) que es plantegen als usuaris en un joc f2p amb micro-transaccions poden ser de molt diversos tipus: obtenció d’ítems valuosos, com determinades armes o pocions curatives, possessió permanent de determinats objectes o personatges del joc, acceleració del temps (per exemple, per obtenir abans la collita del nostre hort virtual), béns de caràcter estètic (poder customitzar la roba del nostre personatge), o obtenir determinats continguts o serveis per a l’usuari (per exemple, millorar o ampliar la interfície) (Lee, 2013).

El model freemium és similar al f2p amb microtransaccions però es fonamenta específicament en la idea d’oferir un servei bàsic gratuït i cobrar per una modalitat més avançada o especial del mateix servei. En el model freemium les transaccions solen tenir a veure amb el desbloqueig d’una porció estructural del joc, més enllà de béns virtuals molt específics (Lee, 2013). Per exemple, un joc gratuït amb algunes parts bloquejades des del principi, amb la possibilitat de pagar per obtenir el joc al complet, o un videojoc que es pot jugar gratuïtament fins un determinat moment, a partir del qual l’usuari pot seguir jugant però amb les funcionalitats limitades, o bé pagar per tenir el joc complet. Proper a aquest últim és el cas de World of Warcraft, on es pot jugar gratuïtament fins que el nostre personatge assoleix un determinat nivell, però a partir d’aleshores cal pagar la subscripció del joc, si es vol tenir l’oportunitat de seguir evolucionant el personatge, i alhora poder accedir a noves zones i missions, etc. El cas de World of Warcraft és particularment significatiu respecte l’emergència dels models f2p i freemium, ja que inicialment WoW es basava en un model “clàssic” de subscripció dels usuaris al seu món virtual, però més endavant va passar a combinar això amb el model freemium.

Planells (2013b) ha proposat un debat interessant sobre les implicacions ideològiques del model f2p amb microtransaccions, en funció de com està dissenyat en cada cas. En aquest sentit, compara dos dels més populars jocs f2p amb microtransaccions: Farmville i League of Legends. Farmville afavoreix obertament aquells usuaris que gasten diners reals per progressar en el joc: les collites virtuals triguen un temps en poder cultivar-se i, a més, si l’usuari no està atent al moment en què convé fer-ho, aquestes poden fer-se malbé i perdre’s; però pagant una certa quantitat de diners els usuaris poden comprar el creixement immediat de la collita. En canvi, League of Legends té un sistema més meritocràtic, ja que només permet micropagaments destinats a elements estètics, per exemple poder dissenyar de forma personalitzada el nostre personatge, però no respecte a funcionalitats substancials en el joc. Alhora, es planteja als jugadors que la companyia utilitzarà els beneficis obtinguts per les microtransaccions per seguir creant nous continguts gratuïts, que ampliïn l’univers de League of Legends (per a tots els usuaris).

Finalment, és interessant observar que el model free-to-play suposa una integració profunda de les facetes de disseny/desenvolupament, negoci i marketing, donat que la monetització del joc es produeix in-game, a diferència del model premium, el model tradicional pel qual els usuaris paguen per la possessió del joc. Això va unit a la creixent importància de la monitorització de dades d’interacció i consum in-game dels usuaris, a través dels anomenats key performance indicators. De fet, resulta comú, avui en dia en el sector, parlar de data-driven development: un disseny del videojoc que no acaba un cop aquest s’ha llançat al mercat, sinó que segueix viu: en funció de la monitorització de les accions (i despeses) dels usuaris, el disseny del joc es modifica periòdicament, de forma dinàmica.

Sobre el potencial del PC com a plataforma de joc

La “renaixença” del PC en els darrers anys com a plataforma de joc es pot explicar a través d’una suma de factors concrets: la plataforma de distribució on-line Steam, l’auge de gèneres de joc com els MMORPGs (massive multiplayer online role-playing game) i els MOBA (multiplayer online battle arena), el fenomen ja esmentat dels eSports, l’emergència dels jocs indie i la seva mainstreamització, i la seva funcionalitat com a suport per a jocs de realitat virtual.

Steam és una plataforma de distribució digital de videojocs que va ser fundada l’any 2003 per la companyia Valve Corporation. El seu èxit simbolitza el canvi d’hegemonia en la indústria vers la distribució digital, que va consolidar el seu sorpasso al videojoc de format físic al voltant del 2010. L’any 2013, els videojocs digitals suposaven ja un 92% de les vendes en el marc del PC (ElConfidencial.com, 26-2-2015). Des d’una perspectiva més àmplia, incloent-hi les consoles, el joc de format físic resisteix millor, però es constata que ha cedit el lideratge: als EUA, el 52% del total d’ingressos del sector prové actualment de continguts digitals, com ara jocs per a mòbil, social media games, subscripcions online i continguts descarregables (Belgian Trade Comission, 2016). Mentrestant, a Corea, els jocs en format físic representen ja només al voltant d’un 3% del mercat (Lee, 2013: 21).

Amb Steam, el jugador passa de posseir una col·lecció de DVDs a la seva habitació a una biblioteca virtual, allotjada als servidors de la companyia; alhora, obté accés als seus jocs des de qualsevol ordinador, i un sistema que facilita la descàrrega d’actualitzacions o continguts addicionals dels jocs, després del seu llançament al mercat. Es tracta d’un model que es va anticipar uns quants anys a plataformes com PlayStation Network i l’aplicació digital d’Apple Store.

Però Steam és més que una plataforma de distribució digital. La plataforma de Valve ha estat dissenyada amb un component de xarxa social: a través de Steam, els usuaris poden competir entre ells i participar en la comunitat, valorar els jocs i debatre sobre ells, i fins i tot, en ocasions, contactar amb els desenvolupadors. Els usuaris de Steam també tenen la possibilitat de decidir, per votació, quins jocs de companyies independents o indie passen a comercialitzar-se a la plataforma, a través del sistema Greenlight.

Steam posseeix una API (application programming interface) pròpia: Steamworks, que facilita als desenvolupadors que volen publicar els seus jocs a la plataforma integrar elements d’interacció social entre els usuaris, matchmaking (per a gestionar quins jugadors, de nivell similar, han d’enfrontar-se en una determinada partida), microtransaccions econòmiques integrables in-game, i un sistema propi d’achievements (mèrits del jugador, jugant a un determinat videojoc, que solen anar associats a algun tipus de reconeixement simbòlic en el seu perfil públic a la comunitat).

En una dècada, Steam ha passat de facturar 60 milions d’euros a més de 1.000 (El País, 27-1-2014). Al gener de 2014, la plataforma de Valve comptava amb més de 75 milions d’usuaris actius, xifra equiparable al parc absolut de consoles de PlayStation 3 i Xbox 360, i s’ha estimat que al voltant d’un 70% de les descàrregues de jocs per ordinador corresponen a aquesta plataforma (El País, 27-1-2014).

Al darrera de Steam hi ha Gabe Newell, que ha fet realitat el què no fa gaire temps semblava un repte quixotesc: enfrontar-se amb èxit als interessos de les publishers i els punts de venda físics, “alliberar-se” de les distribuïdores i, d’aquesta forma, sacsejar profundament la cadena de valor de la indústria. El model de Steam ha contribuït a rebaixar les barreres d’entrada al sector pels desenvolupadors, la qual cosa ha estat especialment significativa per a les petites empreses, que han trobat així més possibilitats d’arribar al gran públic sense necessitat d’una publisher. Això ha fet de Steam la plataforma predilecta de la majoria dels estudis indie, i de fet els jocs d’aquest tipus d’empreses suposen un 30% del catàleg de Steam (El País, 27-1-2014). Ara bé, aquest aparent empoderament de les desenvolupadores queda diluït si l’analitzem a posteriori, és a dir, en relació amb el repartiment dels beneficis, ja que Steam sol quedar-se aproximadament un 30% del preu de cada unitat venuda (font: entrevistes amb professionals del sector), un percentatge proper al de les publishers en el model tradicional de la indústria.

Una altra ombra que cau, darrerament, sobre les inicialment idíl·liques relacions entre Steam i els developers és el fet que sembla que el mercat de Steam s’està saturant, amb tants llançaments diaris de videojocs “petits” i de mida mitjana que provoquen que les vendes per cada joc estiguin baixant, en termes generals, mentre la necessitat de fer potents campanyes de màrqueting, relacions públiques i difusió on-line per assolir una mínima visibilitat del producte dins la plataforma resulta cada cop més acusada. Per tot plegat, la via Steam comença a ser qüestionada per les pròpies empreses indie (veure el segon bloc d’aquest estudi).

En qualsevol cas, la distribució digital i Steam, juntament amb les plataformes homòlogues de les consoles, com Xbox Live i PlayStation Network, no expliquen per si soles l’auge de noves petites developers arreu del món, en els darrers anys. Cal sumar a això l’arribada de nous motors i eines de desenvolupament de cost gratuït (o molt més econòmic que els kits de desenvolupament tradicionals), i amb corbes d’aprenentatge i prestacions creatives més grans que les de motors precedents, com per exemple Unreal, Unity3D i GameMaker Studio. Tanmateix, caldria afegir també el fenomen del crowdfunding, que comentarem més endavant.

D’altra banda, la renovada força del PC com a plataforma de joc en els darrers anys està estretament relacionada amb l’emergència de nous gèneres, modalitats i fins i tot “cultures” de joc online esmentades, com els MOBAs i els eSports.

Després del ‘regnat’ del joc de rol on-line World of Warcraft (Blizzard, 2004), l’èxit internacional de League of Legends (Riot Games, 2009) va popularitzar el gènere del MOBA (multiplayer online battle arena), que aviat esdevindria el gènere de joc online de referència en el mercat de PC. En aquest sentit, resulta significatiu el fet que, el febrer de 2011, el gegant xinès Tencent va comprar una porció majoritària d’accions de Riot Games, l’estudi que va crear League of Legends, per valor de 400 milions de dòlars. Uns pocs anys després, el 2015, la companyia xinesa va decidir adquirir les accions que li mancaven per fer-se amb el 100% de l’estudi (Fortune.com, 22-12-2015).

Els MOBA són una modalitat de joc online multi-usuari que es basa en partides temporalment acotades –una hora màxim, generalment- i on, a diferència dels jocs de rol online, la dimensió competitiva té molt més protagonisme que la narrativitat. Típicament, en els jocs MOBA, com League of Legends (Riot Games,2009), DOTA 2 (Valve, 2013) o Smite (Hi-Rez, 2014), dos equips de cinc jugadors s’enfronten en un duel, controlant cadascú personatges diferents. L’experiència de joc dels MOBAs es basa en la combinació del joc d’estratègia (concretament, la tradició dels real-time strategy games, com per exemple StarCraft) i el videojoc d’acció, amb alguns elements propis dels joc de rol, com la possibilitat de personalitzar parcialment les accions/habilitats del personatge i/o gestionar el seu equipament. Tot i això, a diferència del joc de rol canònic, en els MOBAs l’evolució del propi personatge o “avatar” resulta acotada a cada partida específica, pel propi disseny del joc. És a dir, els “punts d’experiència” o altres ítems obtinguts en una partida generalment no es poden acumular de cara a les següents. Això garanteix unes mínimes condicions d’igualtat a l’inici de la partida entre els equips rivals, un element clau per una modalitat de videojoc que, en bona mesura, pretén assimilar l’experiència de joc a la d’un partit de competició esportiva.

D’altra banda, els videojocs MOBA es caracteritzen per integrar, com a part de la pròpia experiència de joc, un fort component d’interacció social. En aquest sentit, cal posar els MOBAs en relació amb el “boom” dels anomenats eSports. De fet, ser aficionat als MOBAs sol anar lligat a tenir interès pels eSports, i viceversa, i això implica, en general, tenir certa afició per navegar per un microcosmos de diversos espais d’Internet: webs de diferents competicions d’eSports, plataformes de vídeo streaming especialitzades, etc., i en ocasions opinar i debatre sobre les competicions en xarxes socials o comunitats de fans.

Però, què són exactament els eSports? Es tracta de videojocs que, com a condicions de base, permeten jugar partides amb temps limitat (típicament menys d’una hora), i on s’enfronten dos equips de jugadors, per exemple MOBAs com League of Legends o DOTA 2, ja esmentats, però també jocs d’estratègia “clàssics” com StarCraft (Blizzard), shooters com Call of Duty (Infinity Ward) o Counter-Strike (Valve), i videojocs de futbol com FIFA (Electronic Arts). Aquests videojocs poden esdevenir un eSport quan, tal com ha succeït en aquests casos, per impuls popular i/o alguna mena de patrocini, es genera al seu voltant tot un sistema competitiu-mediàtic similar al dels esports de masses populars, com el futbol o el bàsquet. Això vol dir, essencialment: equips de jugadors professionals o semiprofessionals que es dediquen al joc, lligues i tornejos, companyies patrocinadores d’equips i de les competicions oficials, i plataformes mediàtiques que s’encarreguen de difondre les competicions.

La plataforma Twitch, de la que ja hem parlat, aglutina la major part de les retransmissions d’eSports. Alhora, allotja també molts canals dels “gamers” estrella dels eSports, que sovint retransmeten les seves pròpies partides, des de casa. S’estima que, el 2015, els eSports van comptar amb uns 115 milions d’espectadors regulars. Les partides (“partits”) finals de les grans competicions tenen un seguiment extraordinari, i així per exemple la final de League of Legends del 2015 va tenir una audiència de 32 milions d’espectadors, similar a la de la cerimònia inaugural dels darrers Jocs Olímpics (Marketig Directo, 27-5-2015). Apart, com en les grans competicions esportives, les grans finals d’eSports tenen lloc en grans estadis de futbol, que s’omplen de fans que volen veure els gamers estrella en directe, a través de pantalles gegants, com si es tractés del concert d’un grup musical top. Segons DEV (2016), els eSports van generar l’any 2015 uns 325 milions d’euros d’ingressos.

Per tant, no és estrany que en els últims anys s’hagin produït importants moviments empresarials al voltant dels eSports. En aquest sentit, resulta interessant observar que no són només els videojocs d’èxit i les seves companyies creadores en sí allò que està centrant les lluites comercials, sinó també les competicions oficials de més èxit i les plataformes mediàtiques predilectes dels fans dels eSports. Respecte a això, cal destacar que Amazon va comprar Twitch per 735 milions d’euros (2014) i YouTube ha reaccionat llançant el portal YouTube Gaming, amb l’objectiu primordial d’entrar en la disputa de les retransmissions d’eSports (The Verge, 12-6-2015). Per la seva banda Activision/Blizzard no només està apostant per videojocs amb potencial pels eSports, per exemple rellançant la franquícia StarCraft, sinó que també ha adquirit fa poc la Major League Gaming (Recode, 4-1-2016). El CEO de la companyia, Bobby Kotick, ha declarat que la seva adquisició de la MLG forma part d’un pla d’Activision/Blizzard per crear “la ESPN dels eSports” (Variety, 4-1-2016). No es tracta d’una simple metàfora, ja que, de fet, Activision ha contractat un ex-alt directiu de la ESPN, Steve Bornstein, per dirigir la nova etapa de la Major League Gaming. Segons Bornstein, els eSports tenen potencial per rivalitzar veritablement amb els esports tradicionals, a nivell de vendes d’entrades, llicències, patrocinis i merchandising (Recode, 4-1-2016). Finalment, a Espanya, Movistar va crear el febrer de 2016 un canal específic d’eSports (Movistar eSports), en el que es transmeten les competicions de la ESL. La incorporació d’aquest canal a l’oferta de la plataforma de televisió de pagament de Movistar (empresa que domina el mercat de la televisió de pagament a Espanya), confirma la popularitat que actualment han assolit els eSports.

Figura 13. Elements fonamentals dels eSports (DEV, 2016)

Crowdfunding: llums i ombres

Finalment, no podem oblidar el fenomen del crowdfunding, amb plataformes com KickStarter i Verkami. El crowdfunding representa una possible via de finançament per a arrancar un projecte de videojoc a través del micromecenatge; però, més enllà d’això, el crowdfunding és també una nova forma de validació de productes, directament amb clients potencials. Això va unit a la formació, durant la campanya, d’una base d’aficionats que donen suport al projecte (els bakers). En relació amb això, fer una campanya de crowfunding vol dir, en bona mesura, adoptar una estratègia de “creació de comunitat” prèvia o paral·lela al procés de llançament del producte.

Es dedueix, per tant, que el crowfunding té com a funcionalitat complementària o alternativa donar visibilitat al producte i, de fet, en ocasions el seu ús primordial pot orientar-se al màrqueting; per exemple, sol·licitant deliberadament una quantitat molt menor a la què requereix el projecte, per tal de facilitar l‘èxit de la campanya i fer servir això com a argument promocional.

Es sol dir que, juntament amb la distribució digital i els nous motors de desenvolupament, més econòmics, el crowdfunding ha estat clau per promoure una certa “democratització” del sector. Això és cert, en part, ja que amb el crowfunding és el públic qui fa essencialment de gatekeeper respecte als productes que accedeixen al mercat, en comptes de les publishers. Tot i això, hi ha alguns aspectes que obliguen a revisar les expectatives inicials sobre el crowdfunding. Tal com explica Planells (2013a), s’ha detectat una desacceleració general en el volum de micromecenatge en els darrers anys. Alhora, una sèrie de casos fallits “sonats” (productes prometedors, amb èxit en la campanya de crowdfunding, que no han arribat mai a port) han anat propagant una certa desconfiança al respecte en l’opinió pública. Com a conseqüència, això afavoriria un gir conservador en el micromecenatge. De fet, en les campanyes de projectes de videojocs amb més èxit dels darrers anys sol haver algun argument rellevant relatiu a algun professional de reconegut prestigi o llarga trajectòria en el sector que forma part de l’equip sol·licitant, i/o alguna celebrity del sector que dóna suport al projecte (Planells, 2013a). Això sembla desvirtuar, almenys en part, l’origen del crowdfunding com un sistema que havia d’afavorir les dinàmiques bottom-up en la producció de videojocs, i la producció cultural en general.

PART II. ESTUDI DE CAS: LES JOVES EMPRESES INDIE CATALANES

Tal com havíem avançat, una secció del darrer informe de DEV sobre la indústria espanyola de videojocs es dedica a “los éxitos del desarrollo independiente español”. En la referida secció es destaquen 11 joves i petites empreses independents, nou de les quals són de Catalunya: Lince Works, Blowing Minds, Lubiterum, Mango Protocol, JanduSoft, Starloop, Pixel Cream, Skara, i Moonbite.

Vam decidir, enconseqüència, dedicar aquest segon bloc del treball a explorar com són aquestes empreses, quina és la seva història i com funcionen, quina és la seva visió sobre la situació actual del sector a Espanya i Catalunya, com valoren els importants canvis que ha experimentat el sector en els darrers 5-10 anys, i què significa per elles ser indie.

Abordarem aquestes qüestions a través d’un recull de les entrevistes que vàrem realitzar als responsables d’aquestes companyies catalanes. Prèviament, però, les presentem breument.

Lince Works va ser fundada el gener de 2014 per tres exestudiants del Màster de Creació de Videojocs de la UPF: David León, Álvaro Muñoz i Eduard Soler. Aragami, el seu primer projecte, crida l’atenció a primera vista, ja que té l’aspecte d’un videojoc súper-vendes, per qualitat gràfica, fluïdesa de les animacions, etc. Es tracta d’un joc de sigil (stealth game) on el personatge que controla l’usuari és un ninja amb poders sobrenaturals que li permeten controlar parcialment les ombres i moure’s fugaçment a través d’elles. Els diversos escenaris del joc suposen diferents trencaclosques tàctics per aprofitar l’entorn físic a través d’aquesta habilitat, i infiltrar-se entre els guàrdies enemics.

Després del màster, David, Álvaro i Eduard es van proposar crear una empresa i, amb aquesta finalitat, van entrar en contacte amb Barcelona Activa i van demanar un préstec bancari, invertint estalvis personals. També van engegar una campanya de crowfunding, però sense èxit. Més endavant van aconseguir també finançament a través d’un préstec participatiu del programa ENISA, de suport a l’emprenedoria, per valor de 48.000 euros.

En aquells moments estava arrancant la iniciativa de GameBCN, i Lince Works va poder sumar-se a la primera edició, l’any 2015. Va ser un dels equips que va aconseguir passar a la “fase d’acceleració”, i per tant va rebre una inversió/préstec de 100.000 de Caixa Capital Risc i la Generalitat de Catalunya. A finals del mateix any, després d’enviar vídeos de gameplay d’Aragami a diverses companyies, Sony es va interessar pel projecte i va esdevenir publisher del joc. D’aquesta forma, el finançament per finalitzar el projecte estava garantit (per bé que, com sol passar en el sector, aquesta injecció econòmica hauria de ser retornada més endavant a Sony a través dels ingressos obtinguts per les vendes). Aragami va sortir a la venda el 4 d’octubre del 2016 i va gaudir d’una rebuda notablement positiva en el mercat: només amb el primer mes al mercat, el joc ja va generar prou ingressos com perquè l’estudi barceloní recuperés la seva inversió. A finals de 2016 Aragami havia venut ja més de 70.000 còpies, produint més de 600.000 euros bruts en vendes (a repartir entre diversos agents apart de l’estudi: punts de venda, Sony, etc.).

Actualment, Lince Works compta amb 10 treballadors, i de cara al futur pretenen explotar la seva propietat intel·lectual d’Aragami a través de nous continguts i, potser, nous jocs que formin part del mateix univers.

Figura 14. Aragami (Lince Works)

Blowing Minds va participar també a la primera edició de GameBCN, i té com a jocs emblemàtics Brain Aliens: Earth Invasion i Duel, dues propostes molt diferents. El primer és un joc de caire educatiu, orientat a nens, que adopta alguns elements del popular Brain Training però traslladant aquest tipus de joc als telèfons mòbils i integrant-lo en una trama narrativa particular, al voltant d’una invasió alienígena. En sortir de GameBCN, una publisher es va interessar pel joc i va assumir la seva promoció i distribució. Tot i això, les coses no van anar tan bé com esperaven en el mercat. Un cop acomplerts els mesos de vincle que establia el contracte, Blowing Minds va deixar de treballar amb aquesta publisher i va començar a fer la promoció del producte pel seu compte, contactant amb webs que ofereixen reviews d’aplicacions educatives per a nens. D’aquesta forma, la recepció del joc va començar a millorar, i el passat juny Brain Aliens va rebre un premi al Festival Internacional de Comunicación Infantil-El Chupete. El joc també ha estat considerat per Fundamentally Children i Geeks with juniors com una de les millors apps per nens del 2016.

Pel que fa a Duel, es tracta d’una senzilla app lúdica que permet utilitzar els telèfons mòbils com a pistoles, per realitzar un duel a l’estil western en qualsevol moment quotidià: per exemple, per a decidir qui paga el cafè, qui ha de fregar els plats, o qui es queda el millor llit de l’habitació d’hotel.

A finals de 2016, Blowing Minds comptava amb tres treballadors (un game designer, un programador i un artista visual) més un estudiant en pràctiques, i estava abordant també el treball per a tercers, obrint-se a realitzar encàrrecs per altres empreses. En aquesta línia, han desenvolupat la versió videojoc d’un joc de taula sobre l’art de la retòrica, anomenat “Rhetoric: The Public Speaking Game”.

Figura 15. Brain Aliens: Earth Invasion (Blowing Minds)

Lubiterum és la companyia creadora de Crazy Pixel Streaker, un irreverent videojoc protagonitzat per un espontani que salta a un camp de futbol en ple partit. És com si el popular Jimmy Jump esdevingués protagonista d’un videojoc, amb l’objectiu de resistir el major temps possible al camp sense ser atrapat per les forces de l’ordre. El que comença com una simple invasió de camp evoluciona vers un joc marcat per l’humor surrealista i contracultural, amb incessants hordes de forces d’autoritat i altres personatges ficcionals que persegueixen per tot el camp al protagonista, utilitzant tota mena de poders màgics i artilleria pesada.

Els quatre ‘fundadors’ de Lubiterum es van conèixer al fòrum online Stratos, sobre desenvolupament de videojocs: Joan Godoy (català), Israel Román (andalús), Laro Sáiz (de Cantàbria) i ‘Rober’ Rodríguez (del País Basc). Tenen especialitat en disseny 3D, programació, art visual i música, respectivament. Lubiterum va participar també en la primera edició de GameBCN, assolint l’“acceleració”, i per tant van rebre la corresponent injecció econòmica de 100.000 euros de Caixa Capital Risc i la Generalitat de Catalunya. El grup es va formalitzar com a empresa el maig del 2015, i actualment compta amb un cinquè soci (Joan Mas) i un becari.

Segons els propis creadors, Crazy Pixel Streaker no ha funcionat tan bé com s’esperava en el mercat, prenent com a darrera referència l’exercici 2016. Una sèrie d’afers interns a Plugin Digital, el publisher francès amb què estaven treballant, justament abans del llançament del joc per PC (via Steam), van resultar negatius per aquest i, segons Godoy, el joc no va comptar amb la campanya de difusió/màrketing prevista. De cara al futur immediat, una de les iniciatives de la companyia és intentar llançar una versió per a mòbil de Crazy Pixel Streaker (Lubiterum manté els drets de comercialització del joc per aquesta plataforma).

Figura 16. Crazy Pixel Streaker (Lubiterum)

Mango Protocol comparteix amb Lubiterum un cert segell contracultural. El videojoc emblema de la companyia, fins el moment, és MechaNika, una aventura gràfica que trenca amb les narratives “amables” que han predominat tradicionalment en aquest gènere, a través de la història d’una nena, Nika, amb tendències psicòtiques, que pretén aniquilar totes les coses que no li agraden del món.

L’equip de Mango Protocol està format per un nucli de tres persones: Javi Gálvez, programador, amb un màster en desenvolupament de videojocs per la UPC; Mariona Valls, graduada en Belles Arts; i Jordi Garcia, amb formació acadèmica en informàtica, que exerceix com a game designer. En els inicis, Javi i Mariona van invertir els seus estalvis personals per portar a terme MechaNika, i van desenvolupar el joc compatibilitzant-ho amb les seves feines anteriors. Després d’uns dos anys de treball van aconseguir publicar-lo a Steam, iOS i Android. Gràcies a comptar amb un videojoc ja finalitzat els va resultar més fàcil accedir a GameBCN, on seguien treballant a finals de 2016, juntament amb en Jordi, que es va incorporar a l’equip una mica més tard. Recentment, Mango Protocol ha publicat un nou joc, Agatha Knife, ambientat en el mateix món ficcional que MechaNika.

Figura 17. MechaNika (Mango Protocol)

Figura 18. Runemals (JanduSoft)

JanduSoft va sorgir quatre anys enrere. Quan José Antonio Andújar va quedar a l’atur, va decidir aprendre de forma autodidacta a crear videojocs, i va elaborar un senzill joc anomenat “Adivina el Personaje”, inspirat en el joc de taula “Quién es Quién”, que va llançar al mercat el 2011. Al cap d’un any havia guanyat 1.000 euros en vendes, i els va reinvertir en el joc per millorar els gràfics. Un cop implementades aquestes millores, el joc va esdevenir numero 1 a 30 països, en el mercat de jocs per a mòbil. Aleshores va poder fundar JanduSoft com a empresa.

JanduSoft compta amb una plantilla de quatre empleats, més col·laboradors eventuals i treballadors en pràctiques. El nucli de l’equip està composat per un programador, un game designer i un lead artist, juntament amb el rol del propi Andújar, orientat a la gestió econòmica i empresarial. En els darrers temps l’estudi s’ha enfocat als jocs per a mòbil, amb jocs com Runemals, que a finals de 2016 havia obtingut més de mig milió de descàrregues. Runemals combina el joc de rol per torns amb el joc de tipus tile-matching (al què correspon, per exemple, Candy Crush).

Starloop és una empresa de desenvolupament de videojocs ubicada a Lleida que compta amb 30 empleats (DEV, 2016). El seu joc Make it Rain: The Love of Money va ser l’aplicació més descarregada a l’App Store dels EUA i acumula ja més de 20 milions de descàrregues. A finals de 2015, la companyia Space Inch va adquirir un 47% de l’estudi (DEV, 2016).

Pixel Cream és un estudi format per dotze persones (DEV, 2016). El seu joc Way of Redemption, publicat per PlayStation 4 i PC, ha estat guardonat amb el premi PlayStation España al millor joc de 2015. La pròpia companyia defineix aquest joc, a la seva web, com “a perfect combination of an arcade and a sports video game, with a pinch of MOBA”. A través de Sony, l’estudi ha pogut accedir a grans esdeveniments internacionals com l’E3, una de les fires més importants del sector, a nivell internacional (DEV, 2016).