ESTUDI

ESTUDI

Nota de l'Observatori de la Producció Audiovisual:

D'acord amb un dels objectius fundacionals de l'OPA, que és el de fomentar el coneixement i el debat al voltant de l'audiovisual a Catalunya, publiquem un nou treball d'anàlisi de Carles José i Solsona sobre l'aplicació de les obligacions de la CCMA envers el sector, amb el desig que sigui útil per a totes les persones, entitats i empreses que en formen part.

Resum executiu

- L’estudi El CAC ho ha tornat a fer analitza la darrera verificació, corresponent a l’exercici 2019, que el Consell Audiovisual de Catalunya ha efectuat tocant a l’acompliment per part de CCMA, SA, de les obligacions de finançament d’obres audiovisuals europees. El document neix de la preocupació de l’autor per les conseqüències econòmiques en la indústria catalana de producció audiovisual provocades pel criteri del CAC quant al còmput de les subvencions.

- Per onzè any consecutiu, han estat excloses del càlcul, de manera que la decisió del Consell de no computar les subvencions entre els ingressos sobre els quals es calcula l’obligació inversora ha reduït el seu nivell, en tot aquest període, en més de cent milions d’euros, tal com ja demostrà l’autor en els tres treballs sobre aquest assumpte que precediren el present text i que foren publicats per l’OPA.

- L’estudi consta de sis seccions. La primera aplega la normativa aplicable al cas i consigna els diferents articles que regulen l’aplicació del percentatge del 6% (en tractar-se d’una televisió pública) sobre els ingressos computables i la seva distribució per modalitats d’obra. Tot seguit es presenten els arguments que rebaten les al·legacions presentades per la televisió i recolzades pel CAC que intenten de fer creure que les subvencions rebudes són, en realitat, aportacions de capital.

- Al respecte es fan constar els següents punts: Primer: els pressupostos de la Generalitat estableixen que la seva aportació ha d’anar a raure al compte d’explotació de la televisió. Segon: la normativa vigent especifica que la selecció dels ingressos computables (entre ells les subvencions) depèn de la seva presència en el compte de resultats del prestador de serveis i mai no diu que depengui de la denominació que els fons puguin tenir en origen. Tercer: els comptes auditats de CCMA reconeixen explícitament que les aportacions de l’accionista únic són subvencions d’explotació;. Quart: aquests comptes estipulen també que les aportacions rebudes de l’accionista únic es reconeixen al compte de pèrdues i guanys com a ingressos. Cinquè: si fossin aportacions de capital, haurien engruixit els fons propis de la societat anònima i no haguessin anat a pèrdues i guanys. Sisè: ningú no es pot empassar que una dotació global superior als tres mil milions d’euros en onze anys sigui una aportació de capital, quan en aquest període la partida ha perdut el 99,65% de la seva dimensió i els fons propis han passat de 67,26 milions d’euros a uns números vermells de -23,25 milions.

- La segona secció contrasta el criteri del CAC amb el parer radicalment oposat de la seva entitat homòloga Consejo Audiovisual de Andalucía. D’acord amb l’informe jurídic que el CAA sol·licità, s’estableix que les aportacions del govern autonòmic fetes per tal de finançar les activitats corrents de l’exercici constitueixen ingressos d’explotació computables a l’objecte de l’acompliment de l’obligació de finançament.

- La tercera secció oposa al còmput del CAC els resultats dels càlculs realitzats amb la l’afegiment de les subvencions als ingressos. Aleshores l’espectacular superàvit certificat pel CAC es converteix en un dèficit que voreja els dos milions d’euros. I això no és tot, perquè la inclusió implica nous nivells d’exigència en el repartiment per modalitats de producte que estableix la Llei General de Comunicació Audiovisual. La nova distribució revela una insuficiència d’11,67 milions d’euros en pel·lícules cinematogràfiques i de 0,98 milions en telefilms. L’aplec de les dues quanties ha permès els considerables embalums de la producció aliena i, sobretot, pròpia.

- La quarta secció analitza la transcendència de la Llei de transparència, accés a la informació pública i bon govern. Tradicionalment, les dades individuals subministrades pel CAC, per imperatiu legal, s’han limitat a títol del projecte finançat, nom de la seva productora i llenguatge de l’obra. Aquesta llei de 2014, amb la creació del portal de la transparència, permet d’afegir nous camps als registres, entre ells l’import signat en cada contracte .

- La cinquena secció recull la reguitzada d’errors en les verificacions del CAC en el transcurs dels darrers anys. No hi manca la varietat: duplicacions de títols, telefilms catalogats com a documentals televisius, obres que es computen en un any que no correspon a la data de signatura del contracte i, sobretot, incompliments de l’obligació inversora en cinema no reclamats pel Consell. Els quatre que hi hagué en el quinquenni 2013-2017 no meritaren per part del CAC la seva exigència a la televisió. Les reclamacions (se n’han fetes dues) no s’estrenaren fins a la verificació de 2018, tot i així gràcies al posterior recurs de reposició presentat per una patronal del sector, perquè fins aleshores el Consell ho anava havia deixant passar.

- La darrera secció ofereix la relació de títols consignats a la verificació del CAC, tot afegint-hi tipus de finançament de cada obra, import contractat, data de signatura i número de referència del document. Els quadres revelen que gairebé tres de cada cinc euros invertits han retornat a la pròpia televisió. La insuficiència conjunta des 12,65 milions d’euros vista a la secció tercera ha servit per nodrir totalment la producció pròpia i associada. Entre les dues han abastat els tres quarts de la inversió verificada de manera que la resta de productores se n’han hagut de repartir només el 25%.

___________________________________________________________________________________________________________

1.- Ben a desgrat de la legislació vigent

Calia esperar-ho. No ha estat pas cap sorpresa que, en referència a l’any 2019, l’Acord 98/2020, de 18 de novembre, del Ple del CAC (Consell de l’Audiovisual de Catalunya) sobre verificació del compliment per part de la CCMA (Corporació Catalana de Mitjans Audiovisuals), SA, de les obligacions de finançament d’obres audiovisuals europees [1] tornés a expulsar les subvencions d'explotació incorporades als resultats de l’exercici del còmput de la base de càlcul del deure inversor de la televisió. Després d’una dècada d’exclusions, resultava força previsible que el nou dictamen del Consell tornaria a afegir una nova baula a la seva ja llonga cadena de foragitaments. I la predicció encara esdevenia més senzilla després que el CAC —havent-li estat presentat per part de la patronal PROA (Productors Audiovisuals Federats) un recurs de reposició [2] sobre la verificació de l’acompliment inversor en el 2018 [3] — desestimés, per la raó que es comentarà més endavant, la part relativa a la inclusió de les subvencions en els ingressos computables.

Des de la transposició a la normativa espanyola del Conveni Europeu sobre Televisió Transfronterera [4] s’ha produït una evolució de la normativa aplicable al cas que aquest escrit examina. La tasca efectuada en anteriors estudis m’exonera d’inventariar un cop més el reguitzell de disposicions que, tant a la Unió Europea com a Espanya, anaren transformant les normes primigènies i les han conduïdes fins a la regulació actualment vigent. Seran precisament aquests textos legals molt més acostats en el temps els que es consignaran i analitzaran en aquests fulls. En qualsevol cas, les persones interessades a aprofundir en l’assumpte i a resseguir-ne l’itinerari històric sempre poden fer cap als tres estudis predecessors del document que ara tenen a les mans (o a la pantalla). En el treball I les subvencions, ¿què?: Una qüestió que el CAC hauria d’aclarir [5], a banda d’un recull normatiu més ampli i detallat que no pas el recorregut que s’efectua en aquestes pàgines, s’exposaren els arguments legals i comptables que justificaven la inclusió de les subvencions recollides en el compte de resultats de l’operador televisiu com a ingressos computables a efectes de l’aplicació del 6%. Amb posterioritat, a Una (altra) discutible verificació del CAC [6] es perllongaren els comentaris i la sèrie de dades fins al dictamen relatiu a l’any 2018. Un tercer text, Allò que el film no s’endugué. El CAC i l’afebliment de la indústria cinematogràfica de Catalunya [7], es dedicà a rebatre des de les perspectives jurídica, econòmica i comptable els arguments del CAC a l’hora de desestimar el recurs de PROA; també examinà les xifres del decenni 2009-2018 amb especial èmfasi en el damnós impacte del criteri del Consell en la nostra branca industrial de producció fílmica.

En relació a la qüestió que ha fet germinar aquest treball, la normativa en vigor a Espanya a hores d’ara arrela en la Llei 7/2010, de 31 de març, General de Comunicació Audiovisual (en endavant LGCA) [8]. El cinquè article del seu redactat, en el tercer apartat, estableix les disposicions a respectar tocant a l’obligatorietat d’inversió en audiovisual europeu. El primer bloc en determina la base de càlcul, formada pels ingressos meritats consignats en el compte d’explotació del prestador de serveis, que és el subjecte passiu de l’obligació, i el percentatge a aplicar-hi en cada supòsit. Atesa la transcendència que aquest fragment de la llei té en relació al present treball, tot seguit es transcriu el text íntegre del bloc inicial d’aquest apartat on es determinen base, tipologia d’obres de destinació de la inversió anticipada i percentatges aplicables:

“Els prestadors del servei de comunicació audiovisual televisiva de cobertura estatal o autonòmica han de contribuir anualment al finançament anticipat de la producció europea de pel·lícules cinematogràfiques, pel·lícules i sèries per a televisió, així com documentals i pel·lícules i sèries d’animació, amb el 5 per 100 dels ingressos meritats en l’exercici anterior conforme al seu compte d’explotació, corresponents als canals en els quals emeten aquests productes audiovisuals amb una antiguitat menor a set anys des de la seva data de producció. Per als prestadors de serveis de comunicació audiovisual de titularitat pública de cobertura estatal o autonòmica aquesta obligació és del 6 per 100” (els subratllats de fragments de normativa que apareixen en aquest treball són sempre meus).

Tot derogant i actualitzant el seu predecessor reglament de 2004, el Reial Decret 988/2015, de 30 d’octubre, que regula el règim jurídic de l’obligació de finançament anticipat de determinades obres audiovisuals europees [9], en el sisè article del seu redactat, enumera amb detall la llista dels ingressos computables. Hi són específicament inclosos els següents: comercialització publicitària; venda a tercers dels continguts produïts o coproduïts pel prestador de serveis; quotes de abonament; explotació directa del contingut; comercialització de canals que generin l’obligació de finançament; arrendament de llicències; i ajuts i aportacions públiques, sigui quina sigui la seva denominació, que tinguin la naturalesa jurídica de subvencions.

Atès que el control i la divulgació de l’acompliment de l’obligació inversora per part dels prestadors de serveis de comunicació audiovisual a Catalunya correspon al CAC [10], esdevindrà útil consignar les seves disposicions que afecten l’afer que es tracta en aquests paràgrafs. El Consell té vigent l’Acord 103/2008, de 18 de juny, pel qual s’aprova la Instrucció general del CAC sobre les obligacions de difusió i finançament d’obres audiovisuals europees i en matèria de reserva d’espai a programadors independents [11]. El seu establiment de la normativa actualment aplicable en el nostre territori per a la verificació de l’obligació inversora dels prestadors de serveis de comunicació audiovisual està en sintonia amb els preceptes de la LGCA. Pel que fa al present estudi, cal destacar que, a l’article 10 del seu acord, el Consell dictamina que el 6% s’aplicarà sobre “la xifra total dels ingressos obtinguts en l’exercici anterior, d’acord amb el seu compte d’explotació”, mentre que en el literal e) de l’article 13 deixà estipulat que, en tot cas, eren part integrant dels ingressos computables les “subvencions o qualsevol altre ajut públic”.

Curiosament, quan ja havia efectuat un grapat de verificacions anuals, el Consell encarregà a l’economista José Luis Boned Torres i a l’advocat David Elvira Benito la realització d’un informe sobre el concepte de subvencions a l’efecte dels ingressos computables sobre el finançament anticipat de la producció audiovisual europea [12]. Els autors elaboraren un acurat i encomiable document que combinà l’aplec d’arguments extrets d’un intens recorregut per les disposicions que incideixen en l’assumpte (normativa europea, estatal i autonòmica; jurisprudència; enfocs comptable i fiscal; legislació específica sobre l’audiovisual) amb una ordenada i fonamentada anàlisi, que desembocà en tres conclusions finals. La darrera integrant d’aquest tercet, que té com a referència el Reial Decret 1514/2007 del Pla General de Comptabilitat [13], esdevé ben valuosa als efectes del present treball, de manera que tot seguit se’n reprodueix el text en la seva integritat:

“Tercera: El Reial Decret 1514/2007 defineix que les subvencions no reintegrables atorgades per tercers han d’aparèixer comptabilitzades dintre del patrimoni net de l’empresa que els ha rebut, per posteriorment procedir a imputar-les al compte de pèrdues i guanys, atenent la seva finalitat. En aquest sentit, es pot concloure que les subvencions que s’han de considerar incorporades en el compte de resultats com a ingressos d’explotació són, per una banda les subvencions d’explotació rebudes (s’han d’imputar com a ingressos en el mateix exercici en què es meritin les despeses que estiguin finançant); i per l’altra, pel que fa a les subvencions de capital que financen actius no corrents, únicament la proporció de les subvencions de capital rebudes lligada a la dotació a l’amortització dels elements finançats efectuada en cada període. D’aquesta forma, les subvencions de capital no reintegrables rebudes i no imputades a resultat, han de formar part del patrimoni net de l’empresa, no formant part en cap cas, dels ingressos d’explotació”.

Aquest recull de normes ens forneix els elements bàsics per tal d’establir la conveniència de comptabilitzar les subvencions que apareixen en el compte d’explotació de CCMA, SA, dins de la magnitud dels ingressos computables. En una posició frontalment oposada a aquest criteri, el CAC es posicionà al costat dels arguments de la televisió, recollits en les al·legacions que presentà en relació al recurs de reposició de PROA. D’acord amb la seva exposició, «Cal dir que les aportacions de la Generalitat es realitzen en concepte d’«Aportacions de capital de la Generalitat» (article pressupostari 83) dins del Capítol 8 de Variacions d’actius financers. És a dir, en concepte d’aportacions de capital de socis. Això vol dir que l’aportació no té la naturalesa jurídica de subvencions. Si fossin subvencions es registrarien pressupostàriament en l’article 44 dins del capítol 4 de Transferències corrents de l’Administració de la Generalitat».

Aquesta barroera estratagema de camuflament del concepte degué embadalir el Ple del Consell, puix que engolí l’explicació sense mastegar-la i procedí tot seguit a desestimar l’al·legació de PROA tocant a la inadequació de la base de càlcul emprada per la CCMA. L’artifici exposat per la televisió i el seu recolzament per part del CAC s’estavellen sorollosament contra la sèrie d’arguments que tot seguit s’exposa:

Primer: És evident que en el pressupost d’ingressos figuren com a aportacions de l’accionista únic, això vol dir de la Corporació Catalana de Mitjans Audiovisuals, Ens Públic, però no resulta menys diàfan que els pressupostos de la Generalitat estableixen també la previsió de balanç de situació i de compte de pèrdues i guanys. En aquest darrer document i dins del cinquè apartat, que correspon a “Altres ingressos d’explotació”, ens trobem amb l’epígraf “Subvencions d'explotació del sector públic de la Generalitat”, amb el mateix import que ostenten les aportacions de l’accionista únic.

Segon: La normativa que regeix en l’actualitat no pot ser més clara quant al document comptable que ha de subministrar els ingressos computables. Enlloc no es diu, dins de les disposicions en plena vigència, que el còmput dels ingressos depengui de la denominació de l’origen comptable dels recursos, sinó que, ben al contrari, les quantitats s’aniran a pouar en l’aplicació dels fons, concretada en el compte d’explotació del subjecte de l’obligació inversora. Així ho estableixen l’article 5 de la LGCA en el seu el tercer apartat, l’exposició de motius del Reial Decret 988/2015 i l’article 10.1 de l’Acord 103/2008 del mateix CAC. Per tal d’acabar-ho d’arrodonir, la Llei 11/2007, d’11 d’octubre, de la Corporació Catalana de Mitjans Audiovisuals [14], mitjançant l’article 24.1, s’afegeix al consens en establir que el càlcul de l’obligació inversora ha de realitzar-se sobre la “xifra total dels ingressos obtinguts en l’exercici anterior, d’acord amb el seu compte d’explotació”.

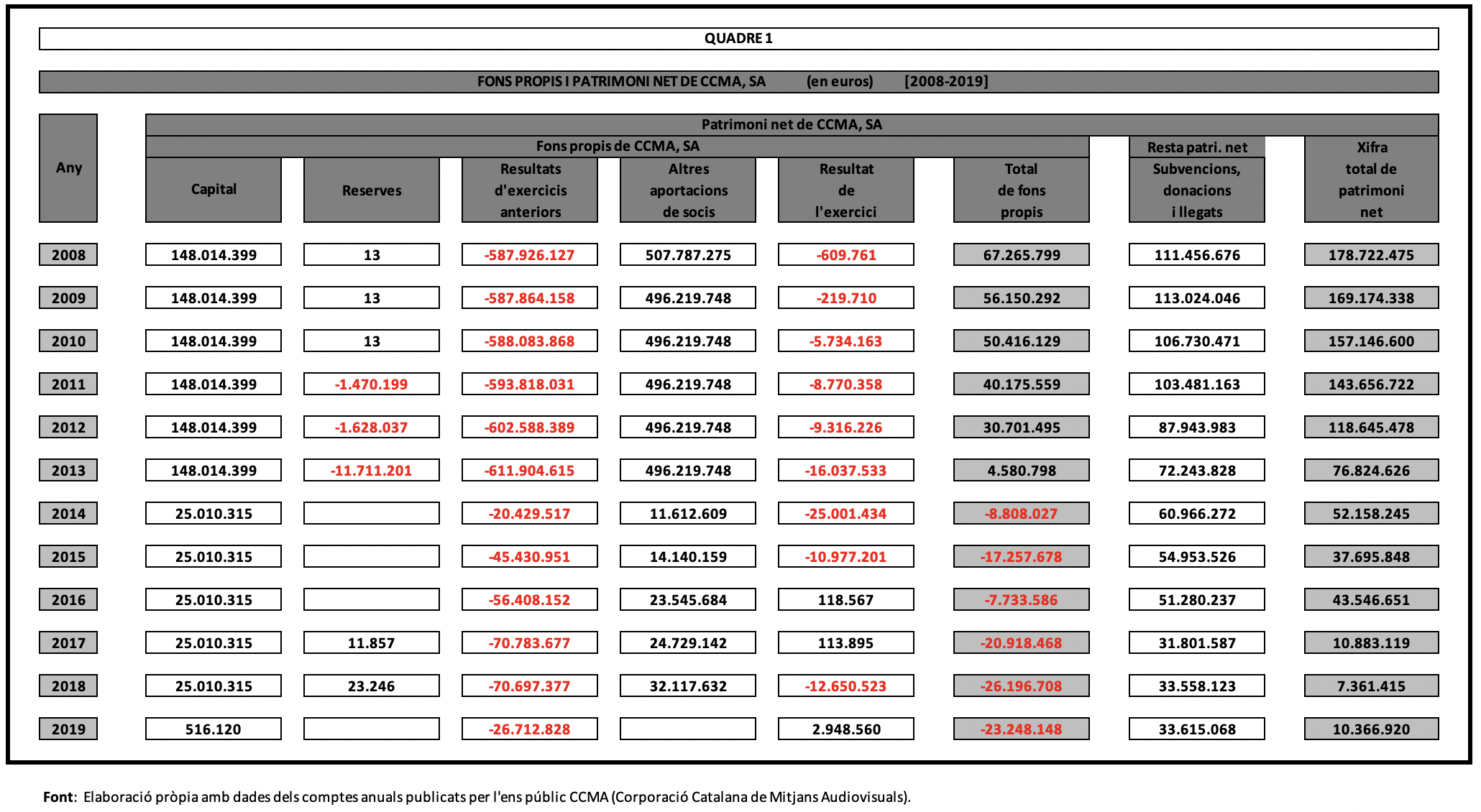

Tercer: Dins dels ingressos que integren el compte de pèrdues i guanys de CCMA, SA, té el seu estatge el compte “Subvencions d’explotació incorporades al resultat de l’exercici” (amb un saldo de cloenda que oscil·la entre 232,74 i 293,59 milions d’euros en la dotzena d’anys que va de 2008 a 2019). Tal com s’indicava a Allò que el film no s’endugué. El CAC i l’afebliment de la indústria cinematogràfica de Catalunya, en una nota explicativa referent a aquest epígraf del compte d’explotació auditat de la CCMA es reconeix sense pal·liatius que les aportacions rebudes de l’accionista únic són subvencions [15]. Per causa de la seva rellevància, no es pot deixar d’assenyalar que les subvencions d‘explotació han representat, en el decurs d’aquests tres quadriennis, entre el 65,07% i el 78,81% dels ingressos recollits en el compte de resultats; en aplicar-hi un 6%, descobrim que el criteri del CAC ha rebaixat l’obligació de finançament de la CCMA en quanties que cada any es mouen entre 13,96 i 17,62 milions d’euros. No és, ni de bon tros, una ferida irrellevant infligida a la nostra indústria de producció audiovisual.

Quart: D’acord amb les notes d’esclariment que figuren en els comptes anuals de la CCMA i segons la informació que fou inclosa en el document esmentat en el punt anterior: “Les aportacions rebudes de l’accionista únic per finançar immobilitzat o existències afectes a una activitat d’interès general s’imputen a patrimoni net i es reconeixen posteriorment al compte de pèrdues i guanys com a ingressos en proporció a l’amortització, la correcció valorativa per deteriorament o el consum que es realitza sobre l’immobilitzat o existències afectes” [16]. L’explicació facilitada per la televisió s’ajusta amb absoluta precisió a la condició exigida a la tercera conclusió de l’informe de José Luis Boned i de David Elvira que s’ha reproduït paràgrafs enrere. Aquest clau s’acaba de reblar amb l’anotació que especifica que la imputació al patrimoni net s’efectua mitjançant el compte anomenat “Subvencions, donacions i llegats de la Generalitat”, un epígraf que forma part del patrimoni net de l’empresa, però que, dintre d’aquest concepte, no és un element integrant del capital, ni tan sols dels fons propis.

Cinquè: Les aportacions de l’accionista únic, segons que s’acaba de consignar, entren en la comptabilitat de CCMA pel patrimoni net del balanç i surten com a ingressos pel compte de pèrdues i guanys. Si fossin aportacions de capital, tal com pretengueren les al·legacions de la televisió i com avalà el CAC, haurien engruixit els fons propis de la societat anònima. Dient-ho amb més precisió, si les aportacions rebudes de l’accionista únic fossin de veritat aportacions de capital haurien anat a raure, segons el Pla General de Comptabilitat, al compte 118, anomenat “Aportacions de socis o propietaris”, dins dels fons propis de la companyia i encabit en el subgrup “Reserves i d’altres instruments de patrimoni net”. Les aportacions de l’accionista únic apareixen en el compte de pèrdues i guanys i no pas comptabilitzades en els fons propis, dins del patrimoni net. D’acord amb les explicacions proporcionades pel Pla, les aportacions de propietaris compensen pèrdues d’exercicis anteriors i no van mai al compte de resultats com a ingressos. No és, doncs, el cas de les aportacions fetes a CCMA, SA, pel seu accionista únic, car els diners rebuts no es dediquen a eixugar els dèficits provocats pels antecessors resultats, sinó que, com a ingressos que satisfan despeses, van llampats a precipitar-se directament en el compte d’explotació.

Sisè: El recurs a les xifres extretes de la comptabilitat de CCMA, SA, [17] acaba d’arrodonir l’estol d’arguments i, amb la seva notable contundència, desmunta la inhàbil argúcia consistent a transmutar les subvencions en aportacions de capital. El recull de la sèrie històrica de les magnituds presentades en els balanços de tancament del parell de sexennis que configura el període 2008-2019 (quadre 1) esdevé molt revelador de la nefasta degradació que ha corroït tant el capital com la totalitat dels recursos propis de l’empresa. En aquesta dotzena d’exercicis, el capital escripturat de la societat fou sotmès a un parell de reduccions, que s’iniciaren el dia 18 de juny de 2014 amb una retallada de 123.004.084 euros de la seva dimensió inicial de de 148.014.399 euros. Cinc anys més tard, el dia 12 de juny de 2019, es tornà a minorar la seva dimensió, tot rebaixant-la fins a 516.120 euros. L’objectiu bàsic d’ambdues operacions consistí a eixugar les pèrdues acumulades en exercicis anteriors. El sanejament d’aquest epígraf acabà de completar-se amb l’extinció de les irrisòries reserves i amb la total consumpció de la partida “Altres aportacions de socis”. Precisament aquest compte hauria d’haver estat el receptor de les hipotètiques aportacions de capital (més de dos-cents milions d’euros anuals) que la CCMA proclama. A cap dels exercicis, però, s’hi ha detectat una elevació que s’apropi, ni de manera remota, a aquesta dimensió dinerària, ans molt al contrari el saldo del compte ha anat minvant fins al seu complet buidatge. Per contra, tal com s’ha dit al final del punt quart, les aportacions de l’accionista únic han entrat —ja fora dels dominis dels fons propis, però dins del patrimoni net— en l’epígraf “Subvencions, donacions i llegats de la Generalitat”, on han romàs transitòriament en el seu indeturable viatge vers el compte d’explotació; en aquest circuit l’embalum del contingut d’aquest epígraf comptable ha acabat perdent les set desenes parts de la gruixària exhibida a inici del quartet de triennis. Com a conclusió, cal posseir una descarada gosadia, per part de la CCMA, per pretendre fer creure que el tsunami de més de tres milers de milions d’euros inoculat a les venes de la televisió en els dotze anys comentats està constituït per aportacions de capital, quan aquesta partida ha perdut el 99,65% de la seva dimensió, un parell de comptes dels fons propis s’ha quedat a zero i aquest bloc sencer ha passat de lluir un saldo de 67.265.799 milions d’euros a oferir uns números vermells establerts en -23.248.148 milions. D’altra banda, en el cas de CAC, cal posseir una gola descomunal per empassar-se sense parpellejar un despropòsit argumental que té molt greu repercussió en el finançament de la producció audiovisual, amb particular incidència en la branca cinematogràfica.

En el seu intent de disfressar les subvencions d’explotació com a aportacions de capital, la CCMA i el CAC deuen judicar que, amb candorosa credulitat, el públic destinatari del seu missatge serà tan taujà que, sense contrastar-la, es deixarà engalipar per aquesta impresentable martingala. Esdevé força astorador que precisament l’ens públic de caràcter institucional erigit com a autoritat reguladora sigui qui, ben a desgrat de la normativa vigent, actuï amb un criteri improcedent. Segons que ha estat consignat abans, tant se val allò que diguin la LGCA, el Reial Decret 988/2015, la Llei 11/2007 de la CCMA o la seva pròpia instrucció recollida a l’Acord 103/2008 tocant al compte d’explotació com l’indret on hom ha d’anar a cercar els ingressos computables. No importa gens que el balanç auditat de la societat admeti, en les seves notes explicatives, que les aportacions de l’accionista únic són subvencions d’explotació incorporades al resultat de l’exercici. I, ja posat amb obduració a no fer cas, el Consell —en un impactant gir de guió— es desentén de l’informe que encomanà a José Luis Boned i a David Elvira, on la darrera conclusió dictaminava que les subvencions que entraven en el compte d’explotació havien de ser considerades ingressos computables. I així està la cosa. I així fa pinta de seguir, per a dissort de la nostra indústria audiovisual, en els anys a venir.

2.- CAC versus CAA

Als raonaments jurídics, econòmics i comptables que han estat exposats cal addicionar encara la cirereta que corona l’agre i indigest pastís que tenim al davant. Aquest nou element, que completa i orna les argumentacions exposades, emana, ni més ni menys, d’un organisme homòleg a l’entitat que verifica els acompliments de finançament anticipat de la producció audiovisual europea per part de CCMA, SA. Durant la reunió del Ple del CAA (Consejo Audiovisual de Andalucía) celebrada el dia 13 de novembre de 2012 fou adoptat l’acord de demanar un informe jurídic tocant als conceptes que han de ser inclosos en el càlcul per al finançament anticipat d’obra europea per part dels prestadors de serveis de comunicació audiovisual. La comanda tingué un abast més ambiciós que l’encàrrec que el CAC féu a l’equip Boned / Elvira, car no es limità als requisits exigibles a les subvencions per tal de computar-les, sinó que s’estengué a les diferents modalitats d’ingrés.

El treball fou encomanat a l’equip jurídic format per Josefa Aguilera Partida i José Antonio Barrera Castaño, que exactament un mes després de l’acord (el 13 de desembre d’aquell any), signaren l’informe sol·licitat. El seu dictamen es recollí en un document encapçalat pel segell del CAA i titulat Informe jurídico sobre los ingresos computables para el cumplimiento por parte de los prestadores de la obligación de financiación anticipada de obra europea [18]. La seva lectura revela que la posició avalada pel CAA col·lideix brutalment contra el criteri que el CAC ha mantingut amb impertèrrita perseverança. Resulta esbalaïdor que, un septenni després de l’aparició del document, la nostra autoritat reguladora continuï menystenint el ben fonamentat dictamen dels seus col·legues del sud. Pensant-ho bé, però, caldrà concloure que, si el CAC menysprea les conclusions de l’informe que el mateix Consell encarregà, encara serà superior la menysvaloració dedicada als dictàmens d’altri.

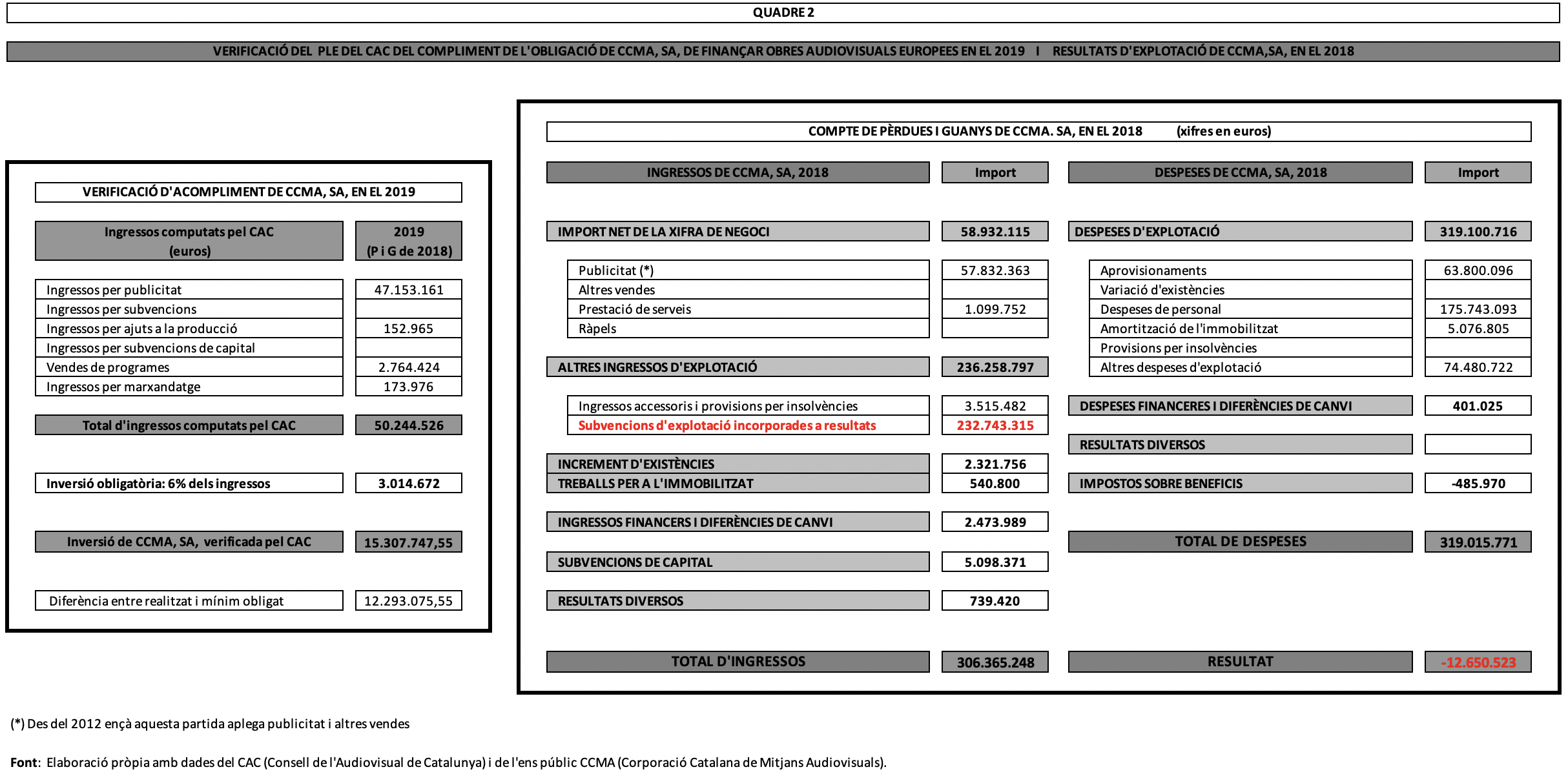

Abans d’endinsar-nos en l’examen del document andalús, puix que connecten amb diverses parts del seu contingut, convindrà deixar constància d’algunes consideracions que no han estat incloses en el primer bloc d’aquest treball. Amb aquesta fi, atès que el present estudi respon a la verificació de l’acompliment en el 2019, farem cap a la comptabilitat de CCMA, SA, en el 2018 [19]. En examinar el compte de pèrdues i guanys del prestador de serveis de comunicació televisiva [20], advertim que, dins del subgrup anomenat “Altres ingressos d’explotació”, hi ha l’epígraf comptable “Subvencions d’explotació incorporades al resultat de l’exercici”, amb un saldo de 232.743.315 euros, precisament la quantitat que el CAC ha desterrat del seu establiment dels ingressos computables lligats a la verificació de 2019. Entre la denominació de la partida i el seu import se’ns adverteix de l’existència d’una nota (la número 15) de caràcter explicatiu.

Aquesta nota diu textualment que “La Societat ha rebut del seu Accionista únic i altres, durant el 2018, transferències per despeses corrents generals per import de 232.743.315 euros (237.166 895 euros a 31 de desembre de 2017), que han sigut imputades directament com a ingrés de l’exercici” [21]. No es pot afirmar d’una manera més contundent (i des d’un document de la pròpia CCMA, la mateixa entitat que al·legà davant del CAC que eren aportacions de capital!!!) que les aportacions de l’accionista únic són transferències per despeses corrents generals i no pas aportacions de capital. Cal afegir que aquestes transferències per despeses corrents han estat classificades com a subvencions dins de l’estructura del compte d’explotació i que, com a conseqüència, tant el Reial Decret 988/2015 com la instrucció del CAC emanada del seu Acord 103/2008 n’exigeixen l’admissió entre els ingressos computables. La lectura de les normes de registre i de valoració comptable torna a fer-nos memòria del mecanisme d’entrada de les subvencions en el balanç (que ja ha estat explicat) i n’estableix el ritme de vessament en el compte de pèrdues i guanys. Els mots exactes del text que enllacen amb la qüestió que es debat en aquests fulls són: “Les subvencions, donacions i llegats rebuts seran comptabilitzats, amb caràcter general, com a ingressos directament imputats al patrimoni net, en una partida específica, havent-se d’imputar al resultat de l’exercici sobre una base sistemàtica i racional de forma correlacionada amb les despeses derivades de la subvenció de què es tracti. Concretament, les subvencions, donacions i llegats pel finançament de despeses s’imputaran al resultat del mateix exercici en el qual es meritin les despeses que estiguin finançant”. [22]

Un cop conclosa aquesta petita deriva del rumb, que ha servit per enlairar amb un nou graó l’escalinata d’arguments construïda a la primera secció de l’estudi, ja podem enllaçar amb l’informe del CAA. A l’hora de llegir-lo, quan s’escaigui caldrà fer l’exercici d’anar permutant Junta de Andalucía, RTVA (Agencia Pública Empresarial de la Radio y Televisión de Andalucía) i Canal Sur Televisión, SA, per, respectivament, Generalitat de Catalunya, CCMA (Ens públic) i CCMA, SA (Societat unipersonal). Aleshores en el tram final del document —després que el binomi Aguilera / Barrera hagi repassat amb detall els trets de la normativa aplicable, discutit els criteris de selecció d’ingressos i examinat tant la normativa andalusa com els pressupostos de la RTVA— s’exposen les conclusions que es reprodueixen tot seguit. L’informe, en funció del darrer compte d’explotació que la RTVA havia presentat aleshores al CAA, dictaminà [23] que en el document:

“se contemplan como ingresos de explotación, el importe de la cifra de negocios, distinguiéndose por un lado las ventas y por otros las prestaciones de servicio y en apartado 5 Otros ingresos de explotación. Dentro de este último apartado se distingue entre ingresos accesorios y otros de gestión corriente y las subvenciones de explotación incorporadas al resultado del ejercicio, en la que se integran las aportaciones de la Junta de Andalucía para financiar las actividades corrientes del ejercicio.

Por tanto, se puede concluir que los ingresos comprendidos en dichos apartados, entre los que se incluyen las aportaciones de la Junta de Andalucía para financiar las actividades corrientes del ejercicio, y dejando a salvo las exclusiones establecidas en el apartado 2 del artículo 4 del Real Decreto 1652/2004 [24], constituyen ingresos de explotación computables al objeto del cumplimiento de la obligación de financiación establecida en el articulo 5 de la LGCA, cuando correspondan a canales en los que se emitan los productos audiovisuales”.

Ni la legislació establerta, ni les evidències que li ofrenen les taxatives precisions dels comptes auditats de la televisió tocant a la naturalesa i als trets definidors dels epígrafs del balanç i de l’estat de pèrdues i guanys, ni les conclusions de l’informe que la mateixa entitat sol·licità. Ni la solidesa del parer del CAA, en sintonia amb el dictamen de Boned / Elvira. En els onze darrers anys res no ha aconseguit de descaminar ni una mica el Consell quant al seu inflexible criteri de gitar les subvencions d’explotació al foc etern per comptes d’adreçar-les al paradís dels ingressos computables. No pas per una qüestió de benvolent misericòrdia, sinó per exigibles raons d’absoluta justícia, el CAC hauria de relinquir el seu atrinxerament. Al capdavall, la seva posició es fonamenta essencialment en el tripijoc de l’il·lusionista que s’escarrassa a fer passar com a aportacions de capital allò que la documentació comptable de la televisió, en els seus resultats d’exercici i de manera incontrovertible, defineix cada any com a subvencions d’explotació.

Convindrà invocar aquí, dedicant-hi tota l’atenció, el redactat del primer apartat del tercer article del Codi Civil espanyol [25] que, dins del capítol relatiu a l’aplicació de les disposicions jurídiques, dicta que “Les normes s’interpretaran segons el sentit propi de les seves paraules”. Per tant, puix que totes les normes aplicables diuen indefectiblement que els ingressos computables han de ser extrets del compte d’explotació i que en el cas CCMA, SA, cada any hi ha una partida de subvencions (també específicament designades a la normativa) que mai no ha baixat dels 230 milions d’euros, no val l’art d’encanteri encarrerat a fer creure que on cal mirar és en el pressupost de la Generalitat de Catalunya. Les aportacions que rep l’ens públic CCMA de part de la nostra primera institució es transfereixen n a CCMA, SA, per tal, segons que explicita la seva documentació comptable, que la televisió faci front a les despeses corrents generals. Dient-ho d’una altra manera, l’ens públic fa arribar a la societat anònima una subvenció (que, com a mitjana en els dotze darrers exercicis, ha cobert pràcticament les tres quartes parts dels ingressos d’explotació de la companyia) per tal d’assegurar una activitat de l’empresa que està envoltada per un marc de capital i de recursos propis escanyolits i minvants.

Faria bé el CAC —per comptes de persistir a esgrimir foteses i galindaines quant a l’atorgament del segell d’aportacions de capital a les subvencions d’explotació— de modificar el seu criteri en les vinents verificacions. En cas contrari, la seva honestedat hauria d’abocar-lo a exposar les raons legals que l’impel·leixen a entestar-se en el foragitament de les subvencions d’explotació després que els arguments que recolzà en la seva desestimació del recurs de reposició de PROA hagin estat sotmesos a rebatiment. Havent transcorregut onze anys de tenacitat expulsora, no sembla pas previsible que el Consell alliberi ara el seu criteri de la fèrria closca que el manté tenallat i, tal com escrivia a les acaballes de la primera secció d’aquest treball, la cosa seguirà igual en els propers anys a venir.

A les envistes d’aquest futur l’única esperança rau en l’acció de les patronals. PROA presentà recurs de reposició en relació a la verificació de 2018 (per bé que després de nou anys de penible passivitat en relació a les anteriors resolucions del Consell sobre la matèria) i seria desitjable que tornés a fer-ho respecte a l’Acord 98/2020 del Ple del CAC, amb arguments que tombin les passades al·legacions de la televisió. També resultaria molt convenient que PAC (Productors Audiovisuals de Catalunya), tot desempallegant-se de la indolència reivindicativa que pateix, s’afegís a la causa. Un sector unit i combatiu hauria d’esdevenir l’antídot d’unes actuacions que provoquen fondes i doloroses ferides en el finançament de la nostra indústria de producció audiovisual. Tant de bo que, en acabar als tribunals, es pugui assolir de manera definitiva el reconeixement del criteri que el sector propugna.

3.- Defensar i no esmenar

A cadascun dels tres precedents estudis sobre l’assumpte que ens ocupa en aquest escrit vaig voler subratllar que la motivació que afillà la seva elaboració era ben aliena a la disquisició acadèmica al girientorn d’una partida comptable. El recull dels arguments jurídics, econòmics i comptables arrela exclusivament en la dimensió de les repetides laceracions infligides en el finançament de la indústria catalana de producció audiovisual al·ludides a la fi de la secció anterior. En l’esmentat tercet de treballs ja fou examinada i quantificada la magnitud dels danys (xifrada en un volum dinerari acumulat superior als cent milions d’euros que no fou admès en els ingressos computables) i s’hi analitzaren els efectes perversos d’aquesta prohibició de la incorporació de les subvencions a la base de càlcul de l’obligació de finançament anticipat de producció audiovisual europea. El CAC ha porfidiejat, malgrat les rèpliques adreçades al seu argument, en l’inflexible enquistament (o potser ja fossilització) de la seva actitud quant al còmput de les aportacions de l’accionista únic mitjançant l’anyenca i coneguda tàctica de ”defendella i no enmendalla” [26]. Enfront d’aquesta contumàcia, caldrà entossudir-se també a continuar termenant la dimensió i de l’abast dels estralls que el seu criteri provoca i, en conseqüència, ens apregonarem de mantinent en l’avaluació dels danys provocats pel criteri del CAC en el 2019.

L’Acord 98/2020 del Ple del CAC [27] ens assabenta del càlcul dels ingressos comptables admès a la seva verificació corresponent a l’exercici 2019. La seva dimensió es col·loca en 50.244.525 euros (quadre 2), que són fruit de la confluència de quatre grups de comptes (publicitat, ajuts a la producció, vendes de programes i ingressos per marxandatge). Per tant, de l’aplicació d’una proporció del 6% a aquesta quantitat se’n desprèn, d’acord amb el total de partides admeses pel Consell, un deure de finançament anticipat situat en 3.014.672 euros. La corresponent inversió declarada per CCMA, SA, i admesa pel CAC totalitza 15.307.747,55 euros, de manera que l’autoritat reguladora certifica l’acompliment amb escreix de l’obligació inversora de la televisió. Havent recollit aquestes xifres a la segona taula numèrica d’aquest estudi, s’ha volgut complementar-les amb la integritat del compte d’explotació de l’empresa [28], en tractar-se del document d’on han estat extretes les quantitats acceptades per la verificació. Malaventuradament, per tal de fer-les encaixar a la perfecció seria necessari accedir a un nivell de desagregació de la comptabilitat de l’operador televisiu que no és a l’abast del públic i caldrà constrènyer-se al document assequible a l’hiperespai. En aquest text les xifres de publicitat inclouen (des de 2012) les vendes de programes, que la verificació del CAC ens proporciona en apartat propi. Tot i rebaixar aquesta xifra dels 57.832.363 euros dels comptes anuals encara resta un bon fragment a explicar respecte als comptes fets públics en el web de la televisió. Ben segur, però, que aquesta distància seria del tot raonada després d’esgranar d’aquest grup els epígrafs que l’integren i de destriar-ne les partides inescaients. Molt al contrari la justificació es revela del tot absent quan ens apropem als epígrafs de subvenció.

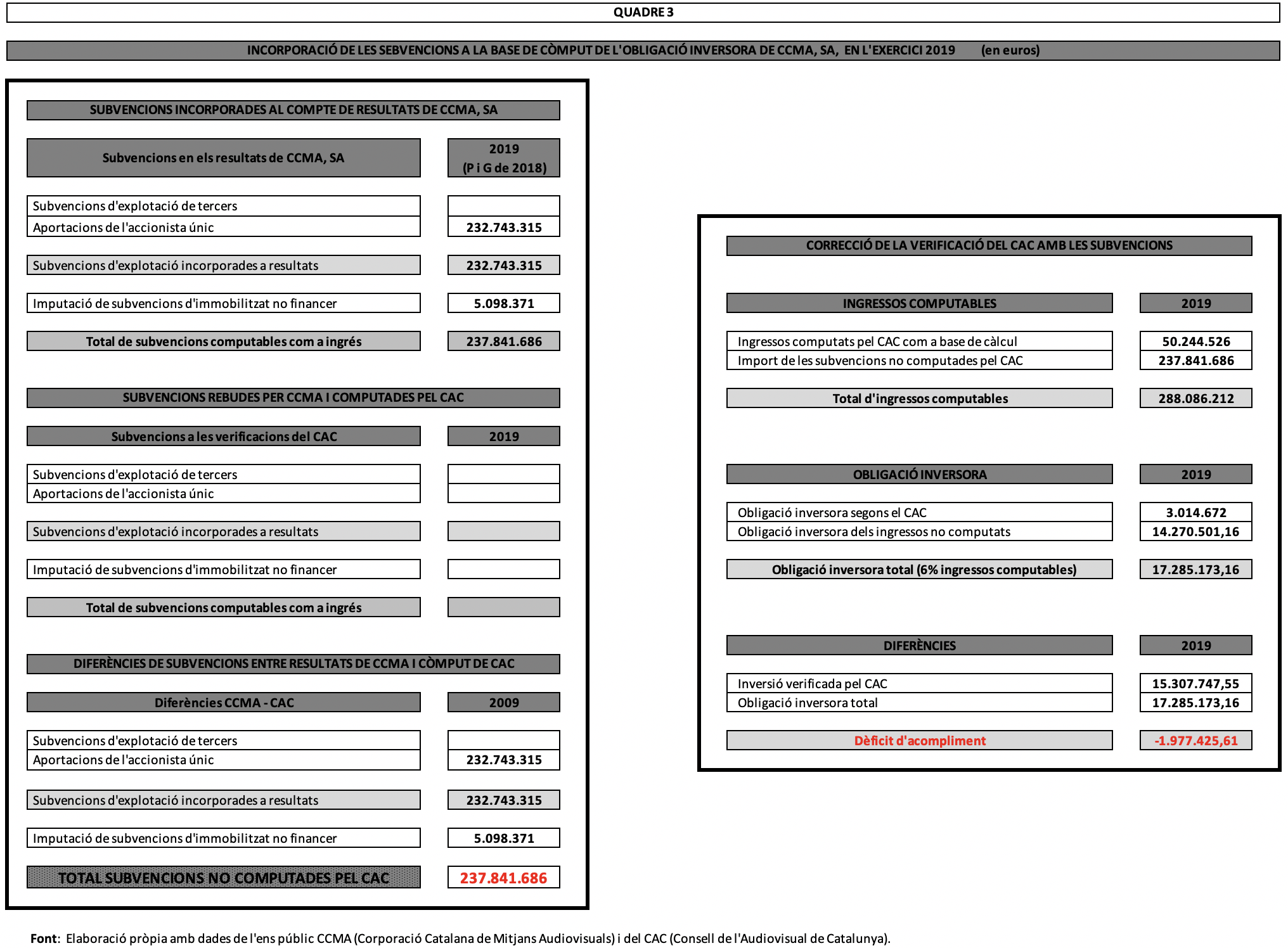

A la verificació del CAC les dues caselles reservades a l’acollença de les subvencions contingudes en el compte d’explotació del subjecte passiu de l’obligació de finançament anticipat ostenten una cridanera buidesa, que contrasta amb la floració dinerària que emplena el compte de subvencions d’explotació incorporades a resultats (232.743.315 euros) i amb la quantia més discreta destinada a subvencions de capital (5.098.371 euros). Val a subratllar que a la tradicional i furient proscripció de les subvencions d’explotació s incorpora també la condemna a l’ostracisme de les subvencions de capital que han desembocat en el comte d’explotació, tot menystenint les conclusions de l’informe Boned / Elvira. La incorporació d’aquest parell de sumands (237.841.686 euros en total) als ingressos computables (quadre 3) provoca, en calcular-ne el 6%, un increment de 14.270.501,16 euros en l’exigència de finançament. Per tant, en afegir-los a la xifra reconeguda pel CAC, l’addició col·loca l’obligació inversora de 2019 en 17.285.173,16 euros. Com a conseqüència, una inversió efectuada que pretenia quintuplicar el seu nivell d’exigència esdevé, en realitat, una quantia insuficient de finançament, que comporta un incompliment de 1.977.425,61 euros. Això fa un 11’44% dels diners exigibles en el 2019, quantitat que s’amuntega sobre el centenar de milions d’euros acumulats des de l’any 2009.

No finalitza aquí el dany causat a la producció audiovisual, car la modificació a la baixa de l’alçada del llistó d’exigència inversora repercuteix de forma proporcional en el repartiment del finançament entre les modalitats de producte. Remembrarem tot seguit —per tal d’estalviar-ne l’escorcoll entre els fulls dels tres treballs antecessors o bé la recerca en els diaris oficials— les directrius que regeixen la distribució de la inversió per gèneres. Les trobarem en el tercer apartat del cinquè article de la LGCA; concretament en els paràgrafs tercer, quart, cinquè i sisè, que el desplegament normatiu de la llei tornà a recollir més endavant, pel que fa als prestadors de serveis de titularitat pública, a l’article 4.2 del Reial Decret 988/2015 al qual ens hem referit en la fase inicial d’aquest document. Havent experimentat algun retoc amb posterioritat a la seva naixença, el redactat íntegre d’aquest quartet de fragments de l’article 5.3 de la LGCA estableix en l’actualitat que:

Tercer paràgraf: “Com a mínim, el 60 per 100 d’aquesta obligació de finançament, i el 75 per 100 en el cas dels prestadors de serveis de comunicació audiovisual de titularitat pública s’ha de dedicar a pel·lícules cinematogràfiques de qualsevol gènere”.

Quart paràgraf: “En tot cas, el 60 per 100 d’aquesta obligació de finançament s’ha de destinar a la producció en alguna de les llengües oficials d’Espanya”.

Cinquè paràgraf: “D’aquest import, almenys el 50 per 100 s’ha d’aplicar en el conjunt del còmput anual a obres de productors independents. En les coproduccions no s’ha de comptabilitzar a aquests efectes l’aportació del productor independent.” [29].

Sisè paràgraf: “Així mateix, els prestadors de serveis de comunicació audiovisual podran dedicar fins al 40 per 100 restant, i fins al 25 per 100 en el cas dels prestadors de serveis de comunicació audiovisual de titularitat pública, del total de la seva respectiva obligació de finançament a pel·lícules, sèries o minisèries per a televisió. Dins d’aquests percentatges, els prestadors de serveis de comunicació audiovisual de titularitat pública hauran de dedicar un mínim del 50 % a pel·lícules o minisèries per a televisió” [30].

El CAC, a les seves conclusions, dictaminà que CCMA, SA, s’ajustà a les condicions estipulades en els apartats cinquè i sisè de la LGCA, però que no respectà les exigències del tercer i del quart apartat. En funció d’aquest parell d’incompliments, un mes després, li adreçà un requeriment [31] per tal que la televisió completés la seva aportació en aquests dos àmbits, a la vegada que li demanà explicacions en un altre escrit [32] sobre la reparació de la insuficiència inversora (643.061,63 euros) en pel·lícules cinematogràfiques de qualsevol gènere en el 2018 que li havia estat requerida l’any passat [33] arran del recurs de reposició de PROA; si la televisió va fer arribar la seva resposta en el període de deu dies que se li atorgà, la forma de sadollament del deute pendent encara no s’ha fet pública per part del Consell. Tocant als dos punts vulnerats, d’un costat es detecta que, quant al finançament del cinema, pertocava un finançament de 2.261.004 euros (75% de 3.014.672) mentre que la inversió certificada en films es limità a 1.288.135 euros; la deficiència, doncs, queda situada en 972.869 euros. D’altra banda, en l’àmbit de la producció en alguna de les llengües oficials d’Espanya, el 60% de la inversió obligatòria en cinema ascendeix a 1.356.602,40 euros i per tant el dèficit inversor del grup es col·loca en 68.467,40 euros.

Les consideracions que acaben de ser narrades tenen com a base de partença el mecanisme de determinació dels ingressos computables adoptat pel Consell, però en el moment en què s’incorporen les subvencions a la base de càlcul les conclusions es capgiren en un tomb radical. Al dany primordial de la brostada d’un incompliment de la inversió obligatòria que voreja el parell de milions d’euros s’incorporen els xiribecs en l’observança de les condicions estipulades pel quartet de paràgrafs de l’article 5.3 de la LGCA. Amb una obligació de finançament que, amb la inclusió de les subvencions en el seu còmput, s’ha enlairat fins a 17.285.173,16 euros, advertim que els tres quarts del seu volum, que han de ser encarrerats a cinema, impliquen la dedicació de 12.963.879,87 euros a aquest específic segment de la producció. L’acarament d’aquesta magnitud amb la quantia certificada pel CAC (1.288.135 euros) en destil·la una distància establerta en 11.675.744,87 euros. Comença ben furient la contravenció de la norma exigida pel tercer paràgraf!

El 60% dels diners que pertoquen a les pel·lícules ha de ser adreçat a títols realitzats en alguna de les llengües oficials a Espanya, per tant aquest bloc té un deure d’aplicació dinerària de 7.778.327,92 euros (els tres cinquens dels 12.963.879,87 euros). La xifra queda ben lluny dels 1.288.135 euros dedicats a films en aquestes llengües, de manera que, tocant al quart paràgraf, una altra voluminosa diferència (6.490.192,92 euros) s’afegeix a la llista d’incompliments. Pel que fa al cinquè paràgraf, atès que totes les obres cinematogràfiques verificades pel CAC procedeixen de la producció independent, els 1.288.135 euros han de ser confrontats amb la meitat de la quantia en el bloc de les llengües oficials. Per tant, enfront dels 3.889.163,96 euros que caldria assolir, la realitat ens ofereix un dèficit de 2.601.028,96 euros. Finalment, en relació al sisè paràgraf, el Consell va certificar la destinació de 788.134 euros a finançar pel·lícules per a televisió; el 12,50% de l’obligació inversora total ens aboca una fita de 2.160.646,65 euros, respecte a la qual CCMA (després d’esmenar la col·locació d’un parell de telefilms entre els documentals televisius, que serà comentada d’aquí a uns paràgrafs) es detura 982.512,65 euros abans d’arribar-hi.

La introducció de les subvencions en el joc ha trasbalsat el panorama, no pas únicament per causa de l’incompliment exhibit tocant a l’objectiu global, sinó pel perniciós desori creat en la diferència d’exigències de finançament a l’hora de la distribució dels recursos. En aquest terreny s’ha passat de la línia cantada pel CAC a la plena consecució del bingo en el deplorable cartró de les insuficiències.

Són concretament aquests els efectes perversos al·ludits en els paràgrafs que inauguraven la present secció del treball. Infortunadament, però, encara cal eixamplar-ne la llista amb un altre. En acordança amb els recents càlculs i després d’ajuntar el finançament a cinema, tv movies i minisèries, el romanent a l’abast se situa en de 2.160.646,65 euros. En el gens recomanable supòsit que, amb insensible oblit de les obres documentals i de les sèrie d’animació, la integritat d’aquests bitllets hagués estat ensenderada cap a les sèries de ficció (pròpia i associada), només s’hauria finançat una part minoritària d’aquesta mena de produccions amb recursos extrets dins dels límits de la inversió obligatòria, a diferència de la cobertura total per aquesta via que actualment facilita el criteri del CAC.

Quant a aquest darrer tipus específic d’obra audiovisual (com tocant a tots els altres) esdevé sobrer subratllar que, enllà de les fronteres de la inversió exigible, la televisió —tot enlairant més l’alçària del seu acompliment global— pot vessar-hi el doll dinerari que vulgui i pugui. Abans, però, cal que el nivell exigible brolli d’una base de càlcul d’on no hagin estat extirpades les subvencions i que, per tant, la distribució per gèneres obeeixi amb exactitud la voluntat dels legisladors. En el supòsit contrari, tal com s’esdevingué a l’exercici 2019, l’aliatge de les tremendes mancances inversores trobades en els blocs del cinema i de les pel·lícules per a televisió (13.048.257,52 euros en conjunt) faculten la transfusió de diners que irriga amb generositat les amples venes de les sèries per a la petita pantalla (tal com analitzarem en termes quantitatius a la darrera secció d’aquest estudi). Comptat i debatut, doncs, l’encastellament del CAC en la defensa del seu criteri i la consegüent manca d’esmena en la seva actuació no en deturen gens ni mica les mefítiques exhalacions, que estan provocant molt greus i prolongats ofecs en el finançament de la nostra producció audiovisual.

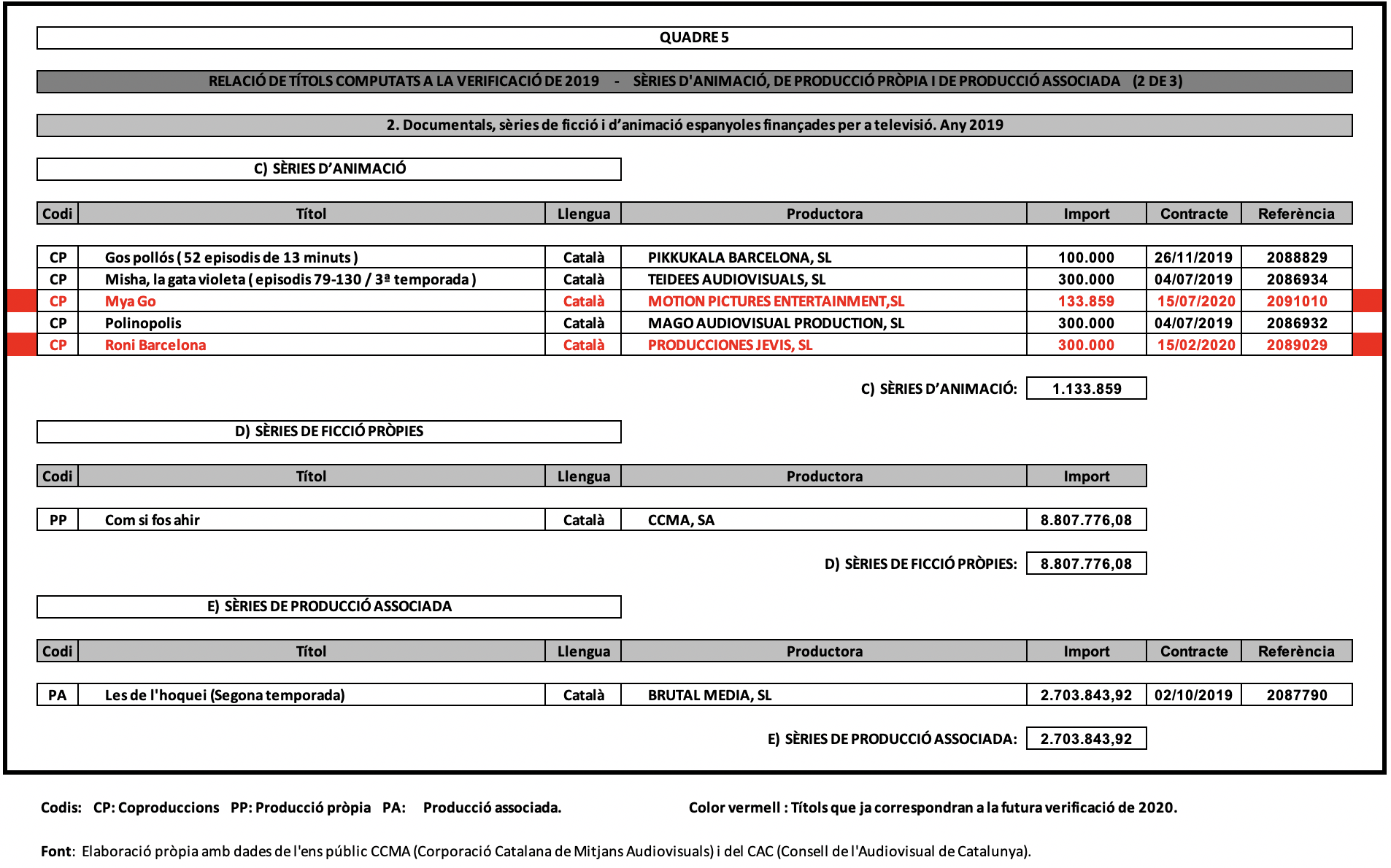

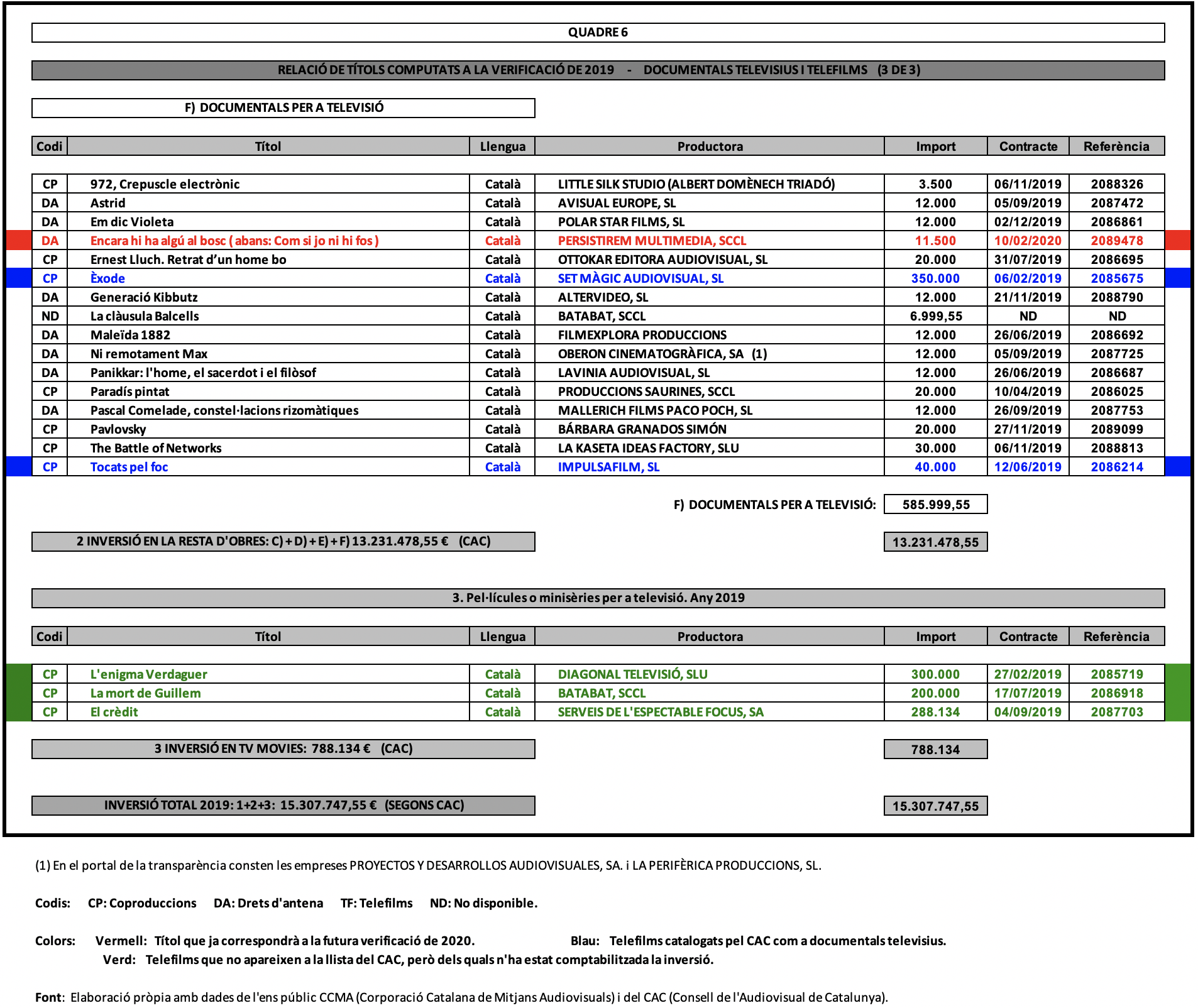

Abans d’entrar en una altra secció caldrà, però, retrocedir una mica i retornar algunes frases enrere fins a instal·lar-nos en els dominis de les pel·lícules per a televisió. En fer-ho, remembrem de seguida que, d’acord amb la verificació del Consell, la inversió de CCMA, SA, en tv movies en el 2019 ascendí a 788.134 euros. No s’obté la mateixa reeixida a l’hora d’esbrinar la identitat dels receptors de la inversió, car a la relació final d’empreses i de produccions beneficiàries de finançament anticipat s’ha evaporat aquest grup específic, amb el consegüent anonimat dels seus components. La meva recerca, però, ha tingut succés en la identificació dels títols ignorats. La inversió ha estat repartida entre un tercet d’obres: L’enigma Verdaguer (Diagonal Televisió, SLU.; contracte signat el dia 27/02/2019; 300.000 euros), El crèdit (Serveis de l'Espectacle Focus, SA; 04/09/2019; 288.134 euros) i La mort de Guillem (Batabat, SCCL; 17/07/2019; 200.000 euros). Per bé que l’aplec dels tres imports engalta sense grinyols amb la quantia computada, encara ens resta una altra sorpresa, puix que, en resseguir la relació de produccions incloses en el bloc “Documentals per a televisió”, topem amb un parell de tv movies. En concret, Èxode (Set Màgic Audiovisual, SL; 06/02/2019; 350.000 euros) i Tocats pel foc (Impulsafilm, SL; 12/06/2019; 40.000 euros). Tots dos títols consten com a telefilms en el portal de la transparència de la CCMA i també foren etiquetats com a pel·lícules per a televisió en el si de les llistes de coproduccions que la televisió fa arribar periòdicament a les patronals catalanes de producció audiovisual. Per tant, l’error del CAC inflà en 390.000 euros el grup de documentals, animació i sèries a canvi d’escurçar en la mateixa mida els 1.178.134 euros que en realitat assolí el bloc de tv movies. Per fortuna el transvasament no afecta l’acompliment dels sisè paràgraf certificat pel CAC en funció del seu criteri i redueix la insuficiència quan la base de càlcul de l’obligació conté les subvencions.

La commoció originada per aquests errors creix quan, tot llegint la relació de produccions beneficiàries d’inversió admissible, hi apareix el llargmetratge La vampira de Barcelona, que ja havia estat computat pel CAC en la seva verificació de 2018. El recurs al portal de la transparència de la televisió ens assabenta que la solitària referència que hi ha sobre aquest film de la productora Brutal Media, SL, és el contracte d’adquisició de drets d’antena, signat el dia 11 d’abril de 2019 per un import de 300.000 euros. Ve aquí a tomb la recordança de l’article 20.1 del Reial Decret 988/2015, on se’ns informa que: “El finançament efectuat s’aplicarà en l’exercici en què neixi l’obligació contractual dels prestadors obligats amb els tercers, independentment de la seva data de pagament” [34]. Per tant, la pel·lícula està ben allotjada dins del catàleg de 2019, però resulta del tot improcedent la seva inserció en la verificació de 2018, de manera que el requeriment de reclamació inversora que el Consell adreçà a la televisió hauria d’haver augmentat la seva petició de finançament en la quantia corresponent a aquesta obra erròniament duplicada.

No es detura aquí l’estupefacció, perquè continua amb el desgavell en el còmput de L’ofrena, coproducció de les companyies Nanouk Films, SL, i Fasten Seat Belt, SL. El contracte vigent quant a aquesta obra fou signat el dia 25 d’abril de 2019, per un import de 225.000 euros. Prèviament, però, l’Agrupació d’Interès Econòmic L’Ofrena, amb data 11 d’octubre de 2018, havia signat un parell de contractes —un d’adquisició de drets d’antena (75.000 euros) i un altre de producció associada (200.000 euros) — que, mig any més tard, foren anul·lats per sengles rescissions datades el 25 d’abril de 2019. Com que en data 4 de juliol de 2019 l’administradora única de CCMA, SA, trameté al CAC la declaració sobre els conceptes i imports computables exigida pel setzè article de l’Acord 103/2008, el Consell havia de ser sabedor de la resolució d’ambdós contractes. També hauria d’haver parat atenció al fet que el documental cinematogràfic 265 dies sense onades (de Glassy Films, SL, amb contracte de drets d’antena per 12.000 euros signat el 30 de gener de 2019) ja havia figurat com a primer títol de la llista certificada pel Consell en el 2018. La petitesa de la inversió no excusa aquesta nova irregularitat en forma de duplicitat, que s’afegeix a les precedents incorreccions i que contribueix a desfigurar la xifra real d’inversió efectuada i, per tant, a trastornar també els nivells d’exigència dels quatre paràgrafs de l’article 5.3 de la LGCA.

No ho haurà encertat qui cregui que ja ha finit la rastellera d’errades localitzables a la certificació del Consell relativa a l’any 2019, perquè encara cal afegir-hi un trio d’obres, repartit entre dues sèries de dibuixos animats i un documental per a televisió. El primet duet està format per la segona temporada (capítols 105 a 156) de la sèrie d’animació Mya Go (Motion Pictures Entertainment, SL; 15/07/2020; 133.859 euros) i per la coproducció de l’obra audiovisual Roni Barcelona (Producciones Jevis, SL; 27/02/2020; 300.000 euros). El documental és Encara hi ha algú al bosc (Persistirem Multimèdia, SCCL; 10/02/2020; 11.500 euros). Tots tres títols ostenten com a denominador comú un contracte signat en el 2020 i per tant haurien d’esperar a aparèixer en la verificació corresponent a aquest any, però probablement no ho faran per tal d’impedir la duplicació del còmput. De tota manera, estaria bé que el CAC refès la seva verificació en funció d’aquestes irregularitats. En qualsevol cas, van ben servides les nostres empreses de producció audiovisual amb aquest desmenjament en l’actitud verificadora del Consell!

4.- Una curiosa paradoxa

Després de fer les consideracions generals sobre el document elaborat pel CAC en relació a la verificació d’acompliment per part de la televisió de la seva obligació anual de finançament anticipat, el següent pas consisteix a aprofundir en l’examen dels diferents grups d’obres audiovisuals i, sobretot, a analitzar minuciosament la distribució, tant per títols com per empreses, de la inversió realitzada. La dilucidació d’aquest repartiment monetari s’estimbà, des de la naixença de la normativa, contra el sòlid mur de la confidencialitat. El Reial Decret 988/2015, en el seu article 14.4 i tot perllongant el contingut de l’article 2.3 del Reglament de 2004, establí com a confidencial “tant l’informe de declaració com les informacions addicionals requerides” que presentin els prestadors de serveis de comunicació audiovisual. D’altre costat, la Llei 22/2005, de 29 de desembre, de la comunicació audiovisual de Catalunya estableix en el seu article 73.2.d que el CAC no pot revelar cap mena d'informació si aquesta pot afectar la confidencialitat de dades de caràcter comercial i industrial. Com a conseqüència, el Consell traslladà aquesta exigència al seu Acord 103/2008. A l’article 18.1 dictaminà que: “El contingut dels formularis tramesos al Consell de l’Audiovisual de Catalunya, als quals fa referència l’article 16, i les informacions addicionals que requereix l’article 17 resten subjectes al que estableix la Llei orgànica 15/1999, de 13 de desembre, de protecció de dades de caràcter personal” [35].

En aplicació de la llei, la CNMC i el CAC consignen en els seus informes anuals sobre l’acompliment de l’article 5.3 de la LGCA els imports globals dels paquets de títols finançats, tot agrupant-los per modalitat de producte, però, quant als projectes recolzats, només en subministren títol i denominació de productora. Aquesta protecció de les dades, comprensible respecte als contractes signats amb prestadors de serveis de comunicació audiovisual de l’esfera privada, ja no resultava tan defensable en l’àmbit del sector públic. La raó calia cercar-la en el redactat de l’article 105 b) de la Constitució espanyola [36], on s’establia que la llei havia de regular l’accés de la ciutadania als arxius i als registres administratius. Transcorregué molt de temps fins que la Llei 19/2013, de 9 de desembre, de transparència, accés a la informació pública i bon govern fos publicada en el butlletí oficial [37], tot consagrant el dret que tothom té a accedir a la informació pública. En aquest sentit i en l’específica parcel·la dels contractes, l’article 8.1 indicà quins elements concrets d’aquesta documentació han d’ésser publicitats en el portal de la transparència.

Catalunya encara trigà un any a disposar d’una normativa pròpia en aquest terreny i la desenvolupà mitjançant la Llei 19/2014, del 29 de desembre, de transparència, accés a la informació pública i bon govern [38]. Dins de les normes de regulació i de garantia del dret d’accés de les persones a la informació i a la documentació públiques, cal esmentar, pel que fa al present treball, que els articles 5.4 a 5.7 erigeixen el portal de la transparència com a instrument bàsic i general de gestió de documents públics per tal d’acomplir les obligacions de transparència amb efectivitat. Pel seu costat, l’article 8 f) inclou els contractes i els convenis dins de la llista d’ informació subjecta al règim de transparència, mentre que l’article 13 detalla puntosament la informació exigida als efectes de la transparència en la contractació pública. Quan ens interessem per l’àmbit d’aplicació de la llei, el recurs a l’article 3.1 b) ens assabenta, entre la varietat de destinataris que s’hi contempla, que els ens públics en són un dels integrants. Aquí, doncs, arrela el deure de transparència i de divulgació de la informació per part de la CCMA.

El primer apartat de la quarta disposició final de la Llei 19/2014 dictà que la normativa entraria en vigor al cap de sis mesos d’haver estat publicada en el Diari Oficial de la Generalitat de Catalunya. Atès que figurà en el DOGC del darrer dia de l’any 2014, l’ajornament ens menà al començ del segon semestre de l’exercici següent. Aleshores entrà en funcionament el portal de la transparència [39] de la CCMA, que consta de set seccions (informació corporativa; activitat; gestió; contractació; informació laboral; control i avaluació; i pla d’igualtat). La immersió en els dominis de la contractació ens acara amb quatre camins divergents, dels quals haurem de triar el bloc “Contractes” [40] per tal d’assolir l’objectiu de la nostra perquisició. Aquest nou descens ens procura, d’una banda, els llistats trimestrals de contractació menor des del darrer quart de 2015 ençà i, d’altre costat, ens introdueix en el magatzem de la informació delejada. En aquest dipòsit es publiquen els contractes formalitzats a partir del dia 1 de juliol del 2015, que resulten accessibles gràcies al “cercador de contractes de l'Espai del proveïdor i client” [41].

Gràcies a aquest instrument la ciutadania pot assabentar-se de les característiques dels contractes (referència; durada; tipus de contracte; import; empresa signant; descripció), tot introduint-hi el nom de la companyia o bé la denominació de l’obra audiovisual, amb indicació expressa de l’interval temporal de la recerca, sense retrocedir enllà de la segona meitat de 2015. Aquest universal accés a la informació en el sector públic provoca una curiosa paradoxa quant a l’assumpte que aquests fulls visiten, car mentre el CAC, per imperatiu legal, té prohibida la divulgació dels imports individuals dels finançaments anticipats, l’altre membre de la verificació, també per exigència normativa, els comunica a tot l’univers en el seu portal de la transparència. Aquestes conductes contradictòries les trobem també en les relacions entre la CCMA i les patronals de la producció audiovisual. Quan, un manoll d’anys abans de la Llei 19/2014, les dues parts negociaren els ja extingits convenis d’inversió, pactaren que es facilitaria periòdicament a les associacions la relació dels projectes triats mitjançant dos documents. Un d’ells, adreçat només a les juntes directives a fi que poguessin apreuar amb tot detall l’evolució del conveni, contindria la informació individual de les quantitats adjudicades i l’altre oferiria a les companyies associades només els títols dels projectes i el nom de les companyies beneficiàries i també les inversions acumulades en cada modalitat de producte. Així es va fer i, potser per rutina, així ha continuat fent-se fins a hores d’ara, sense considerar que la situació ha canviat del tot i que les empreses de producció, amb temps i paciència, poden obtenir del portal de la transparència tota la informació que els és escamotejada.

5.- El rigor fa vacances

El minuciós recorregut per la informació bolcada en el portal de la transparència de la CCMA ha resultat ben proficu de cara a reconstruir la relació de títols de l’exercici 2019 admissibles com a inversió i a acarar-los amb la llista de projectes finançats que ofereix el CAC en el tram final de la seva verificació de l’acompliment de l’obligació inversora. La recol·lecció ha permès d’acarar els dos inventaris d’obres audiovisuals recolzades i de presentar, pel que fa a la present indagació, els imports adjudicats a cada títol seleccionat. Ja posat a fer excursions per la base de dades, aquest estudi ha viatjat enrere en el temps, tot remuntant les cerques fins al moment de la naixença del portal; per tant, ha estat aplegada la pertinent informació sobre la totalitat de projectes especificats pel CAC en les seves verificacions del quinquenni 2015-2019, en el benentès que en relació al primer dels anys no ha estat possible de contrastar les obres anteriors al jorn que inaugurà el seu tercer trimestre.

Abans d’introduir-nos en les diferents qüestions detectades gràcies a aquest escorcoll informatiu, caldrà deixar constància d’un parell d’aspectes que les exploracions realitzades han posat de manifest. Cal apressar-se a dir que cap dels dos és atribuïble a l’autoritat reguladora, però que caldria parar-hi atenció en una futura modificació de la normativa. En primer lloc, cal tenir present que s’estan finançant projectes dels quals el còmput de la inversió es fa en el moment de signar el contracte. Per tant, pot succeir que, en no haver reeixit a completar la seva estructura de finançament, televisió i empresa de producció acordin la resolució del contracte referent al projecte avortat [42]. Si la rescissió es produeix en el mateix exercici de la signatura del contracte, no hi ha cap problema perquè aleshores el corresponent finançament no serà computat aquell any, però, si s’esdevé en un exercici posterior, no existeix un mecanisme corrector que faci detreure la xifra anul·lada del nivell global d’inversió admissible. En segon terme, hi ha els casos d’obres que en el contracte han estat encasellades en una modalitat concreta, però que després també són col·locades per la seva productora en una altra. En el 2019 tenim els exemples de tres documentals per a televisió que, havent enllestit l’obra, han optat per eixamplar-ne la trajectòria comercial mitjançant la seva projecció a les pantalles de les sales exhibidores de cinema [43]. Aquest supòsit pot infiltrar dubtes tocant a quina modalitat de producció cal considerar computable el seu finançament; segons el meu parer, la inversió ha de ser comptabilitzada en funció del tipus d’obra amb què el títol fou descrit en el contracte.

En cloure aquest parèntesi, retornem a l’exposició de les incidències relatives a títols computats des de la segona meitat de 2015, que contribueixen a acréixer la ja prou elevada preocupació per causa de la inadequada expulsió de les subvencions del càlcul dels ingressos computables. Per bé que l’examen individualitzat dels títols no pot recular en el temps enllà d’aquest punt de partença, el retrocés sí que és factible respecte a les dades agregades. En aquest terreny, podem, doncs efectuar una ràpida visita a un parell d’exercicis anteriors al període que tot seguit recorrerem. Quan ens atansem a les obligacions inversores globals en els anys 2013 i 2014 (3.602.501,28 i 3.333.778,68 euros) podem calcular que, en reclamar-ne els tres quarts del total, les xifres implicaven la respectiva dedicació de 2.827.356,80 i de 2.500.334,01 euros al finançament anticipat de films. Les corresponents magnituds d’inversió arribaren, en cada cas, a 2.291.267,00 i a 2.481.378,00 euros, que comportaren insuficiències de 536.089,80 i de 18.956,01 euros que mai no foren reclamades pel CAC. I no ho foren perquè a les dues corresponents verificacions fou certificat el complet acompliment dels requisits de la LGCA. Algun problema ha de tenir el Consell amb les multiplicacions i amb les sostraccions.

Havent deixat constància d’aquest parell inicial de damnatges causats en els interessos de la nostra indústria de producció audiovisual, podem escometre l’exhaustiva caminada per les cinc darreres verificacions, que a la pràctica esdevenen quatre, en no haver advertit en el semestre final de 2015 cap tret digne d’esment. Pel que fa als aspectes que han cridat l’atenció (on, per tal d’oferir el seu retaule íntegre, tornarem a trobar els casos de 2019 que s’han avançat a la secció tercera) i en els quals tot seguit s’anirà fent parada, cal dir que, com a norma general, cada títol comentat va seguit de quatre especificacions col·locades entre parèntesi: nom de la productora de l’obra audiovisual; número de referència del contracte vinclat al títol en el portal de la transparència de la CCMA; data de signatura del contracte; import de l’acord en euros, que serà considerat inversió computable). Un cop feta la indicació, res no ajorna ja l’arrencada del viatge.

2016

—> L’obligació de finançament anticipat de CCMA, SA, en el 2016 ascendí, segons el CAC, a 3.716.694,36 euros. Per tant, la televisió tenia el deure d’esmerçar en cinema el 75% d’aquesta xifra global (2.787.520,77 euros). La inversió admesa pel Consell en el capítol de pel·lícules per a la gran pantalla ascendí a 2.097.892,64 euros. Malgrat la insuficiència de 689.628,13 euros, a les conclusions de la seva verificació el CAC certificà amb impertorbable tranquil·litat (tal com ja s’havia esdevingut en els exercicis 2013 i 2014) que CCMA, SA, aquell any havia acomplert amb la seva obligació. Òbviament la reparació del dèficit mai no fou exigida. No li aniria gens malament al Consell un bon repàs de les operacions bàsiques de l’aritmètica.

—> El contracte d’adquisició de drets d’antena del llargmetratge cinematogràfic No llames a casa (Producciones Fausto, SL; 2071571; 10/12/2015; 70.000 euros), que ja fou recollit a la certificació de 2015, tornà a aparèixer, dins de la verificació de 2016, entre els títols beneficiaris de finançament. En fer cap al portal de la transparència, hom descobreix que l’única anotació connectada a l’empresa productora que apareix en aquest darrer exercici ens assabenta de la resolució del contracte de l’obra (2075318; 11/10/2016). Per comptes de tenir present que la rescissió implicava una sobrevaloració en 70.000 euros de la inversió certificada en el 2015, el CAC tornà a introduir el mateix títol en la nova llista de receptors de l’exercici següent.

2017

—> Pel 2017 el deure inversor de la televisió es col·locà en 3.546.899,70 euros, derivant-se’n l’obligació de destinar 2.660.174,78 euros a films europeus. En aquest cas, la insuficiència respecte als 1.017.107,17 euros de finançament acceptat pel CAC s’elevà a 1.643.067,61 euros. Dins del seu dictamen de l’exercici el CAC, tot fent servir la via el·líptica, considerà que la televisió acomplí els paràgrafs cinquè i sisè. En no dir ni piu ni del tercer ni del quart, era obvi que no havien acomplert. Tot i així el Consell no es molestà a reclamar a la televisió la cobertura de les quantitats que mancaven.

—> El film documental Idrissa, crònica d'una mort qualsevol (Gekocat BS, SL; 2073196; 20/04/2016; 12.000 euros) tornà a incloure’s en la verificació de 2017, malgrat que ja havia estat un dels títols integrants del 2016.

—> El llargmetratge cinematogràfic d’animació Memorias de un hombre en pijama (Dream Team Concept, SL; 2071242; 11/12/2015; 75.000 euros) es repeteix, dos anys més tard, a la verificació de 2017. En aquest exercici en el portal només consta una fitxa del títol, però no és pas d’inversió, sinó que es refereix a una addenda que recull el canvi de titularitat de l'adquisició del dret d’antena de la pel·lícula (Memoirs, AIE; 2074479; 02/03/2017; zero euros).

2018

—> A les conclusions de la verificació d’aquest exercici el CAC certificà que la televisió havia donat compliment als paràgrafs quart, cinquè i sisè de l’apartat 3 de l’article 5 de la LGCA. Per tant calia deduir que l’exigència del tercer paràgraf no havia estat satisfeta. Malgrat això el CAC no li’n requerí la reparació. Ho va fer finalment perquè PROA li ho reclamà en el recurs de reposició que ha estat consignat a la primera secció d’aquest treball.

—> Malgrat la seva data de contracte, el llargmetratge La vampira de Barcelona (Brutal Media, SL; 2084420; 11/04/2019; 300.000 euros) fou admès pel CAC en la seva verificació de 2018. I en el 2019 ha reincidit en la seva admissió tot duplicant-ne tant el títol com la inversió.

—> Una altra duplicació s’esdevé en el cas del documental cinematogràfic 265 dies sense onades (Glassy Films, SL; 2084969; 20/01/2019; 12.000 euros). L’any anterior a l’exercici en què fou signat el contracte, el CAC ja en comptabilitzà la inversió.

—> En relació a la pel·lícula L’ofrena, el dia 11 d’octubre de 2018 l’empresa L’Ofrena, AIE, signà un contracte d’adquisició de drets d’antena (2084188; 75.000 euros) i un altre de producció associada (2084187; 200.000 euros). Amb data 25 d’abril de 2019 es produí la signatura de resolució de tots dos contractes (amb referències respectives: 2086342 i 2086341). Per tant títol i imports foren sobrers a la verificació de 2018. L’any següent l’import d’un nou contracte relatiu al llargmetratge L’ofrena (Nanouk Films, SL, i Fasten Seat Belt, SL; 2086317; 25/04/2019; 225.000 euros) no sortí entre els finançaments d’aquell exercici. No hi hagué, doncs, duplicació de còmput de la inversió en aquest cas, però això no evità ni l’alteració de les xifres globals d’inversió en els dos exercicis, ni la distorsió dels pesos específics dels seus grups integrants.

—> El CAC donà aixopluc dins de la seva verificació corresponent a 2018 a la sèrie d’animació Invizimals, de l’empresa Screen Veintiuno, SAU. La producció ja havia esta computada per 350.000 euros en el dictamen de cinc anys abans. Si tornaven a aparèixer els noms de l’obra i de la companyia, no era pas per causa d’una nova injecció de diners, sinó perquè es procedí a resoldre (2081053; 14/03/2018) el contracte signat el dia 27 de juliol de 2013.

—> Ben segur que n’hi ha una de sòlida, però només amb les informacions extretes de la verificació del CAC i del portal de la transparència no s’arriba a trobar explicació sobre la paternitat de la quantia mostrada per l’epígraf de regularització d’escalats, que, a més, en aquest específic exercici és negativa (-165.007,50 euros). Per tal d’embolicar la troca, el llistat del Consell, que des de l’inici del present segle especificava les obres afectades per aquest concepte dins d’un segment propi, en el 2018 barrejà aquests títols amb els documentals televisius i així ha tornat a fer-ho en el 2019. En el supòsit que aquí ens ocupa, després d’adjudicar la pertinent data de firma del contracte a cada component de la llista, han quedat al descobert tres títols de signatura anterior a 2018. El primer és la producció de 2013 anomenada Dalí, emperador de l’acció (Juandesafinado Produccions, SCP; 2080203; 13/11/ 2017), que rubricà una addenda de regularització de cost, aportació i titularitats; ho va fer, però, en el 2017. Similar modificació, llevat del cost, experimentà el projecte de 2016 Montserrat Roig: l'hora violeta (Good Company Productions, SL; 2082102, 02/05/2018). Cal subratllar que en ambdós títols l’import consignat és de zero euros. Pel que fa a la tercera producció, Cunillera Sabater en el portal només apareix el solitari registre referent a l’any de còmput de la inversió (Mago Audio Visual Production, SL; 2073396; 27/04/2016; 20.000 euros). Tenint present que la retrocessió ultrapassa l’aplec de la inversió inicial en els tres títols i que han estat examinats tots els registres del portal que estan vinclats amb la collita d’obres de 2018, no s’ha reeixit a trobar-hi explicació.

—> Tal com pertocava, el CAC inclogué en la verificació de 2017 el telefilm Cançó per a tu (Galápagos Media, SL; 2079515; 13/10/2017; 400.000 euros), però tornà a fer-lo aparèixer en el dictamen de 2018, sense que cap anotació en el portal en justifiqués la duplicació. Tal vegada per trencar la monotonia, en aquesta improcedent resurrecció el tv movie fou classificat com a documental televisiu, tot alterant les magnituds utilitzades en la comprovació de l’acompliment de les condicions contingudes en el sisè paràgraf de l’article 5.3 de la LGCA.

2019

—> La relació d’obres beneficiàries de finançament anticipat no esmenta tres títols de telefilms. Es tracta de L’enigma Verdaguer (Diagonal Televisió, SLU.; 2085719; 27/02/2019; 300.000 euros), d’El crèdit (Serveis de l'Espectacle Focus, SA; 2086918; 04/09/2019; 288.134 euros) i de La mort de Guillem (Batabat, SCCL; 2087703; 17/07/2019; 200.000 euros). Per fortuna la suma dels tres imports ha estat recollida dins dels ingressos computables.

—> Els telefilms Èxode (Set Màgic Audiovisual, SL; 2085675; 06/02/2019; 350.000 euros) i Tocats pel foc (Impulsafilm, SL; 2086214; 12/06/2019; 40.000 euros) han estat classificats com a documentals televisius amb les corresponents distorsions en els volums acumulats de tots dos grups.

—> Tant les sèries Mya Go (Motion Pictures Entertainment, SL; 2091010; 15/07/2020; 133.859 euros) i Roni Barcelona (Producciones Jevis, SL; 2089029; 27/02/2020; 300.000 euros) com el documental Encara hi ha algú al bosc (Persistirem Multimedia, SCCL; 2089478; 10/02/2020; 11.500 euros) signaren el respectiu contracte en el 2020. La seva destinació és la verificació que es realitzarà durant l’exercici actualment en curs i no pas el dictamen de 2019. Per tant, a finals d’any, caldrà romandre ben amatents a la publicació de la vinent certificació del Consell.

Pel que fa al CAC, aquest memorial de nyaps ens parla de la contundent exhibició de graponeria exhibida en l’exercici de la seva missió verificadora. No hi manca gairebé res. Duplicacions de títols mitjançant l’aparició en un dictamen de la mateixa obra audiovisual que ja havia estat recollida dins de la verificació de l’any anterior, telefilms que han estat comptabilitzats com a documentals televisius, obres que es computen en un any que no correspon a la data de signatura del contracte i, sobretot, incompliments de l’obligació inversora en cinema no reclamats pel Consell. Dins d’ aquesta darrera casella trobem que, en el quinquenni 2013-2017 i en aquest segment específic, es produïren quatre insuficiències (tots els anys, tret de 2015). Cap d’elles no merità per part del CAC una senzilla petició a la televisió per tal que reparés la mancança advertida en el seu deure inversor; les reclamacions (se n’han fetes dues) no s’estrenaren fins a la verificació de 2018, tot i així gràcies al recurs de reposició de PROA, perquè fins aleshores el Consell havia deixat transcórrer el temps sense moure peça. Quan calculem la xifra acumulada dels quatre exercicis infractors exempts de reclamació obtenim una xifra de 2.887.741,55 euros, que supera qualsevol de les exigències anuals d’inversió en cinema en el darrer septenni de verificacions. Vés a saber perquè el CAC, amb incommovible ànim, deixà passar els incompliments quatre vegades i permeté aquest perjudici en el finançament de la nostra cinematografia.

Atès que el CAC ha de ser neutral entre les parts a l’hora d’efectuar les seves actuacions, les úniques explicacions plausibles de l’existència de la precedent tirallonga d’espifiades apunten a la inèpcia o a la negligència. Cadascú decidirà quina alternativa s’adiu més al cas o bé si es tracta d’una paorosa combinació d’ambdós ingredients. En el meu cas m’inclino vers la segona opció. Segons que s‘ha pogut comprovar, el rigor que el Consell deu mostrar en altres actuacions de la seva competència gaudeix d’uns relaxats dies de vacances que coincideixen amb l’elaboració dels dictàmens sobre compliment de l’obligació de finançament anticipat per part de CCMA, SA. En els precedents treballs ja vaig fer ressortir que a les verificacions del Consell sempre es fa referència a les dades declarades per la televisió i mai no s’hi detecta ni un lleu senyal que el CAC s’hagi esforçat a contrastar les dades. Si ho fa, el mostrari d’incidències que acaba de ser esgranat és prou revelador del grau de fiabilitat de la seva tasca i, si no ho efectua, no serà pas per manca de mitjans.

En el meu cas, treballant en solitari en el propi domicili i bàsicament amb informacions de lliure accés aconseguides en el web de la CCMA, he efectuat la ramassada de les dades, la comprovació individualitzada de l’escaiença de tots i cadascun dels títols presentats per la televisió i els diversos còmputs de les quantitats d’inversió (ben diferents de les xifres calculades pel Consell) derivades de l’aplicació de les normes contingudes en els paràgrafs de l’article 5.3 de la LGCA. Ben segur, doncs, que uns consellers i unes conselleres d’alta preparació professional, un equip humà molt qualificat i una potent tecnologia informàtica i audiovisual haurien de garantir uns dictàmens polidíssims, més encara quan el CAC té la potestat, si la informació rebuda no li resultés prou satisfaent, d’exigir a la televisió l’aportació de les dades específiques que la seva adequada comprovació requereixi [44]. Malauradament, ateses les maldestres actuacions verificadores que han estat enumerades, fa la impressió que el CAC rep de la televisió l’inventari de títols computables i de les seves característiques i ho encoloma tot sense miraments (ni contrast) en el document de verificació; en funció de les dades rebudes realitza les operacions aritmètiques que exigeix la normativa (no pas sempre amb encert, com s’ha pogut constatar), redacta el dictamen ... i fins al proper exercici, que aquest any ja hem fet prou!

6.- La part del lleó

“Jo em meravell com no hi veu qui ulls ha

e cell quis ou perquè no vol entendre,

e qui no sap perquè no vol apendre,

e cell qui pot e sap com bé no fa”

Pere March