ESTUDI

ESTUDI

LES SALES DE CINEMA ALS TERRITORIS DE PARLA CATALANA (3)

PAÍS VALENCIÀ

Segona part (i última): els trets de l'exhibició cinematogràfica

Per Carles José i Solsona

3.- Trets diversos de l’exhibició cinematogràfica al País Valencià

El recull dels cinemes i de les pantalles en funcionament en el transcurs del període investigat ens faculta la senyalització en el mapa dels diferents indrets on resulta accessible, amb caràcter comercial, la contemplació pública de llargmetratges cinematogràfics. Al capdavall, doncs, disposem amb complet detall de la distribució territorial de l’oferta en matèria de nuclis de projecció fílmica, de tal manera que es revelen les aglomeracions i les nueses, els oasis i els espais desèrtics quant al parc de sales del país. Malgrat la importància de disposar d’un plànol exhaustiu i fidedigne dels punts de venda, la seva transcendència no assoleix la plenitud si no l’acompanya un minuciós coneixement de la demanda, tot quantificant l’efervescència o l’abúlia amb què el mercat potencial de cada centre de projecció ha correspost a la incitació de les cartelleres que li han estat proposades.

El cabal humà que ha afluït a les sales i la seva traducció en monedes mitjançant la compra d’entrades ens assabenten de la magnitud de la repercussió causada per l’exhibició cinematogràfica a cada localitat concreta. Un impacte que es va determinant amb superior exactitud a mesura que l’anàlisi introdueixi indicadors que combinin volum de clientela i gruixària dels ingressos amb variables d’altra mena (nombre de cinemes actius, pantalles en funcionament, població de l’àmbit geogràfic examinat, aforament de les sales, nombre de sessions celebrades, ...). En arribar a aquest punt, però, cal doldre’s una vegada més del fet que les dades oficials deturin la seva segmentació en el nivell provincial, tot impedint així l’elaboració d’exàmens a escala comarcal i municipal que contribuirien a afermançar la profunditat dels diagnòstics i a enrobustir-ne la precisió.

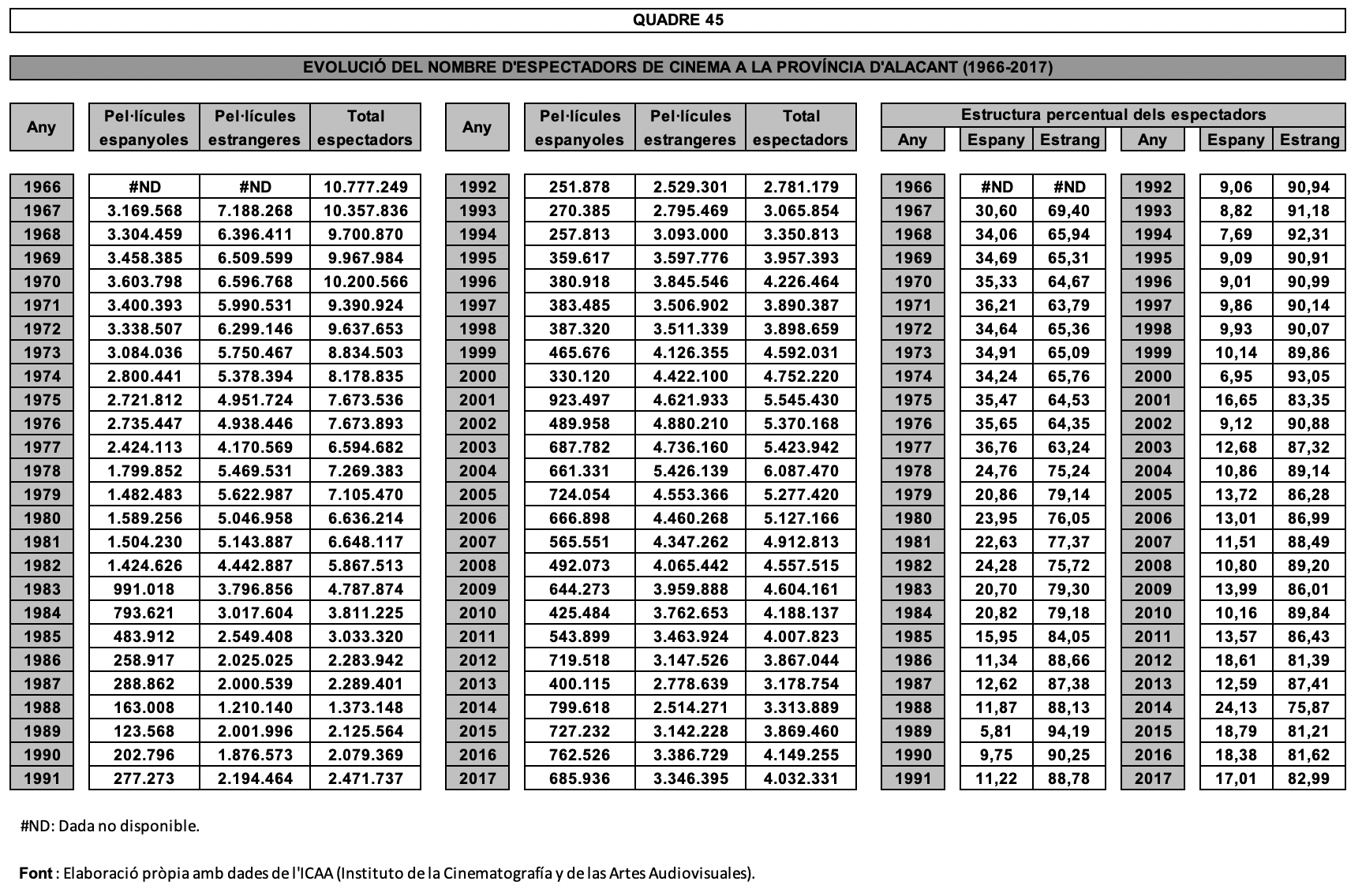

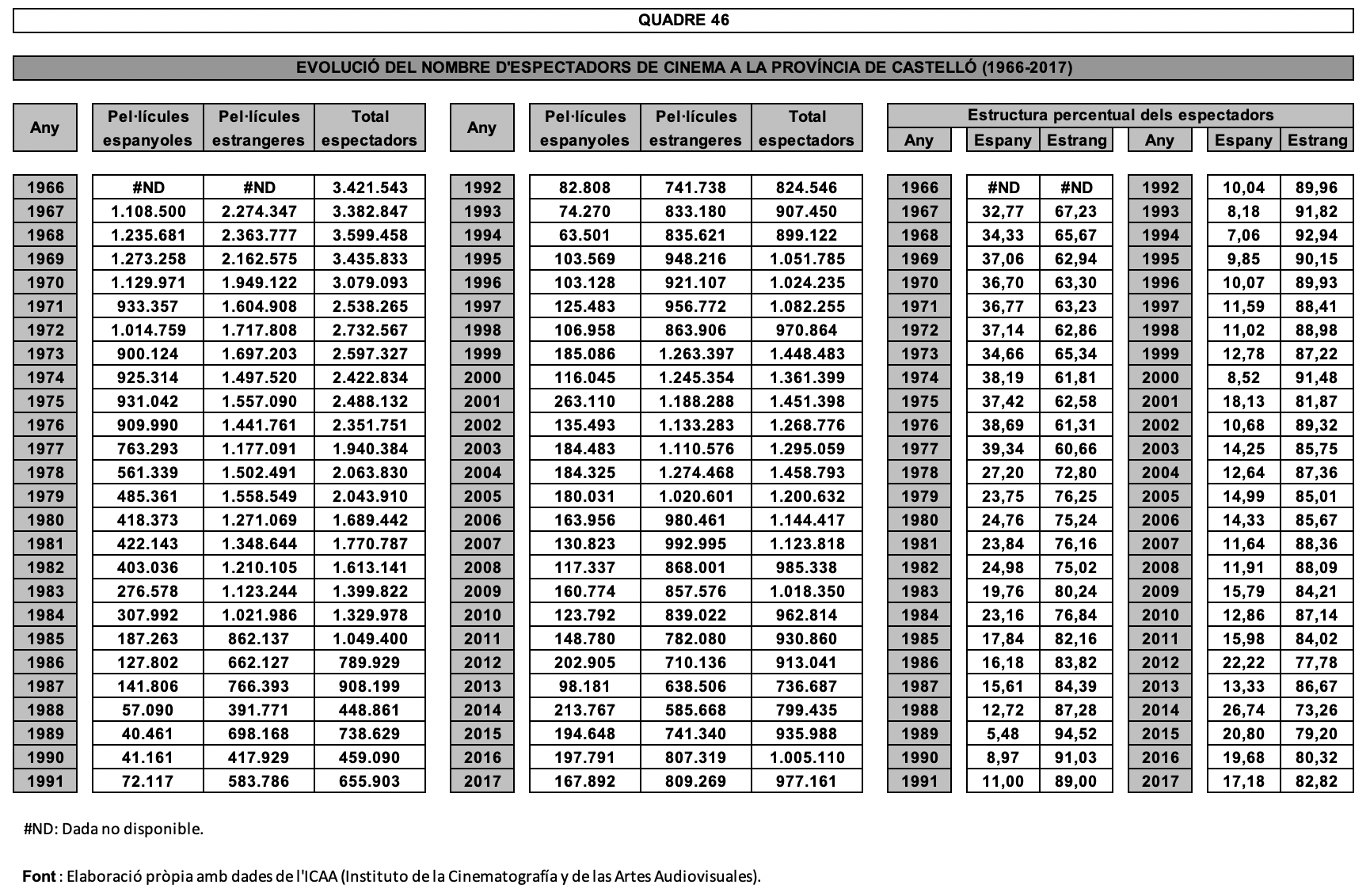

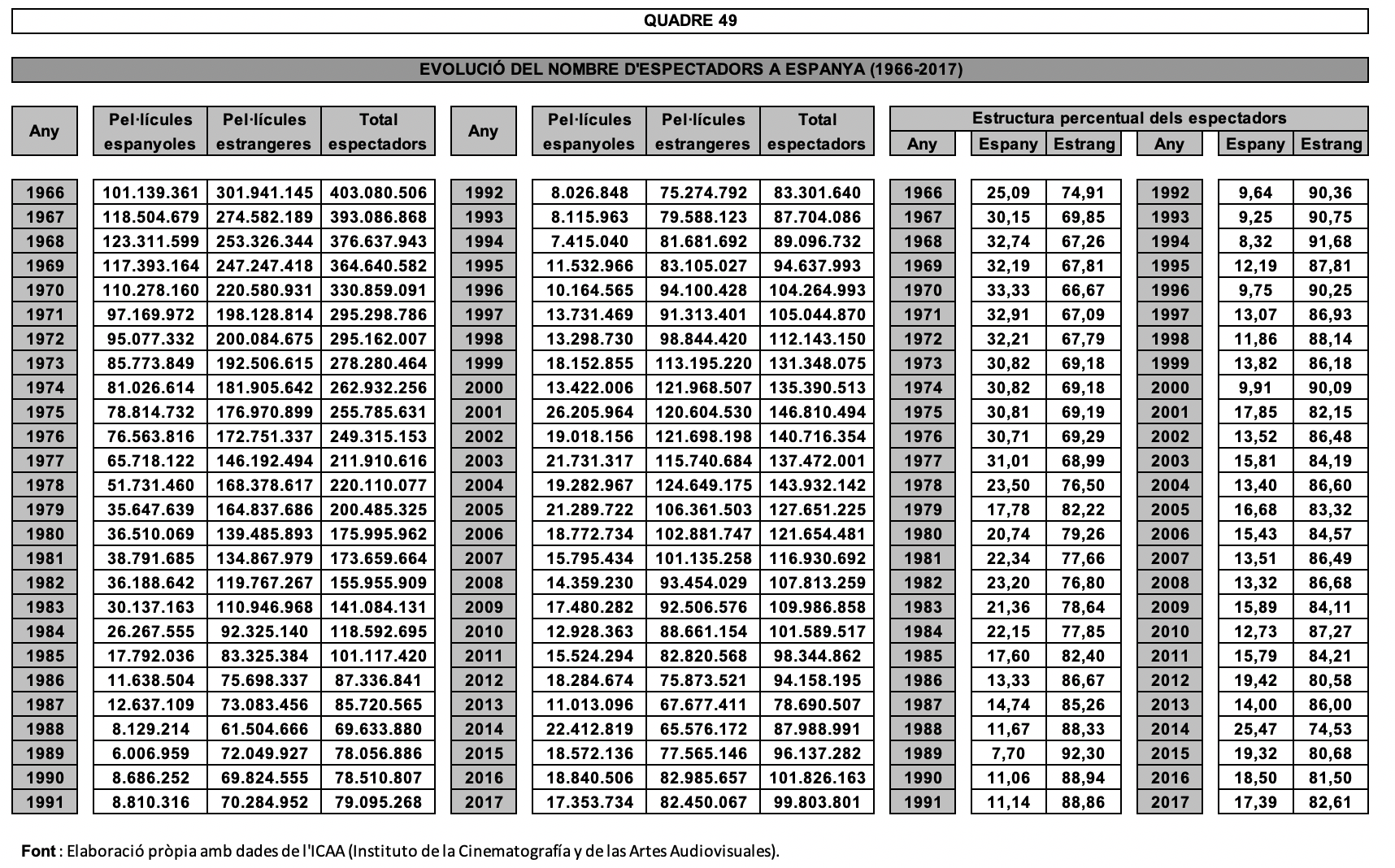

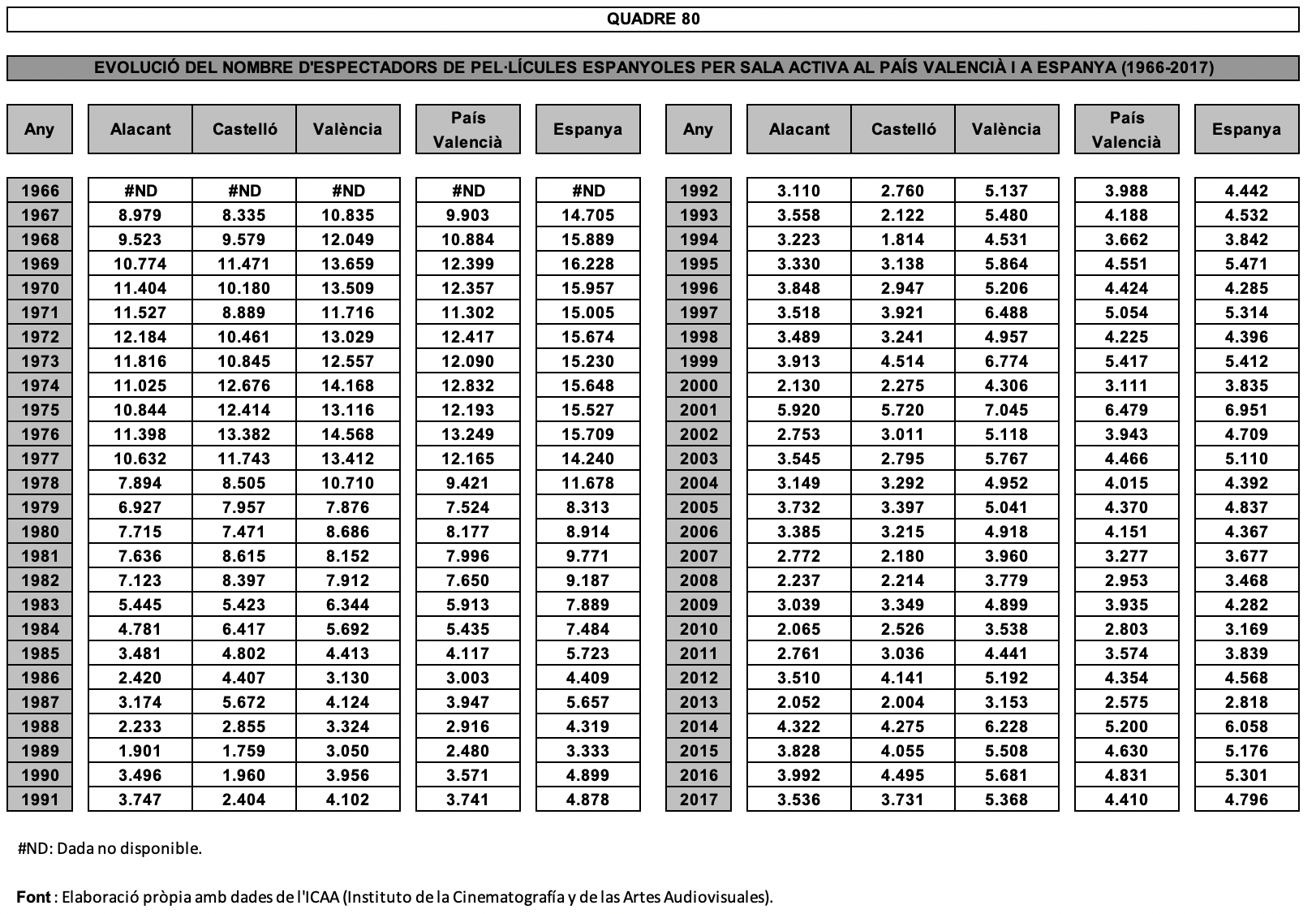

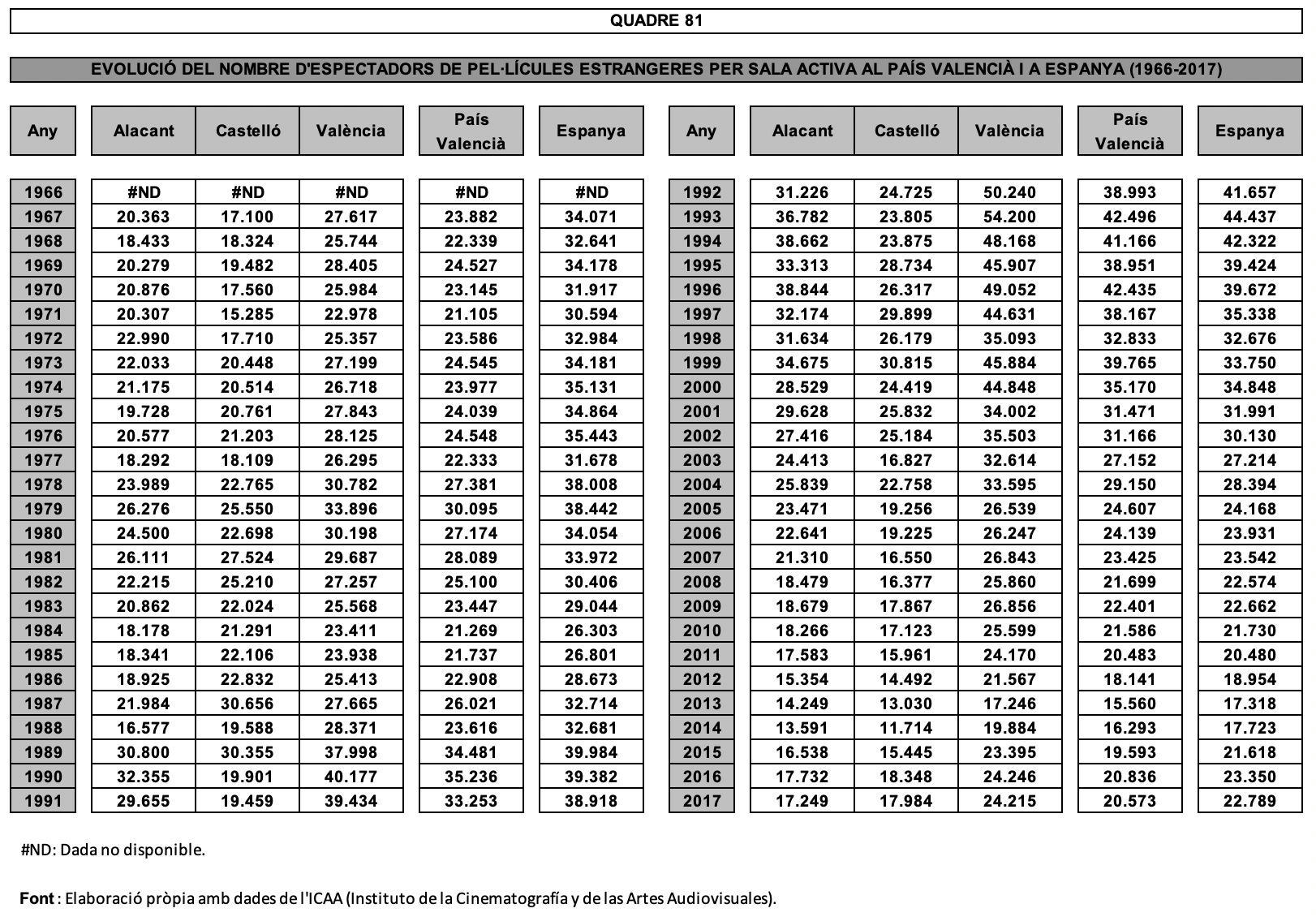

A l’hora d’avaluar la significació de la demanda, les dades subministrades per l’ICAA gràcies al Boletín informativo. Películas. Recaudaciones. Espectadores —tant per a tot Espanya com per a cadascuna de les seves províncies [93] — permeten d’establir l’historial de l’afluència de públic a les sales de projecció de llargmetratges. Aquesta construcció de les sèries d’espectadors, amb separació del corrent que ha estat atret pel catàleg fílmic espanyol de la clientela convocada pel cinema estranger, resulta factible a escala provincial (quadres 45 a 47), de manera que la seva agregació (quadre 48) afilla la corrua de dades de públic cinematogràfic en el conjunt de la comunitat autònoma. Tot seguit la incorporació de la trajectòria estadística dibuixada per l’exhibició cinematogràfica espanyola en el període triat (quadre 49) permet de procedir a matisar les diferències de la comunitat autònoma respecte al capteniment general.

Tal com es podia preveure, l’examen dels itineraris de les gernacions d’espectadors que han fet cap als cinemes revela l’obvi parentiu entre els tirats dels gràfics d’establiments i de pantalles i les siluetes que traça la ruta que ha seguit el volum de clientela aconseguida. Una semblança (minva fins a principis dels anys noranta; recuperació duradora fins als exercicis inaugurals del segle XXI; nou reflux, per bé que menys fogós que el seu predecessor, de les magnituds) ben difícilment evitable atès que la closa de centres d’exhibició ha estat la dolorosa resposta a la multitudinària deserció del públic. Les diferències existents cal anar-les a cercar en la velocitat de trajecte mantinguda per cada concepte analitzat i a cada específic indret on aquesta evolució s’hagi esdevingut.

No era possible evitar que l’esfondrada històrica en el col·lectiu de cinemes en funcionament i de les pantalles ofertes a la ciutadania repercutís amb devastador encrueliment en les files dels exèrcits d’espectadors. El País Valencià, en el mig segle que transcorregué entre els acabaments dels anys 1967 i 2017, experimentà una arronsada del 68,75% en la dimensió del públic aconseguit per les seves sales de cinema, un malastre considerable però d’ordre inferior a la patacada del 74,61% que rebé el flux de públic en el conjunt de l’exhibició cinematogràfica espanyola. Si, en arrodonir-les, simplifiquem les proporcions, observarem que l’afluència del públic del País Valencià a les seves sales de cinema durant el període examinat ha patit la pèrdua d’un xic més de dos de cada tres persones que hi feien cap cinc dècades enrere, mentre que a Espanya la minva ha estat més colpidora puix que la xarxa de locals de projecció ha retallat pràcticament tres de cada quatre de les entrades que vengué deu lustres abans.

La segmentació de les magnituds, segons que la clientela hagi optat per produccions espanyoles o bé s’hagi decantat vers els llargmetratges estrangers, revela que la renúncia a la primera modalitat de pel·lícules (caiguda del 81,18%) fou més rabent que no pas el desistiment detectat en relació a les obres foranes (reducció del 63,59%). Dins d’aquesta disparitat s’aconseguí, però, de salvaguardar en tots dos segments un ritme un xic menys feridor que el retrocés observat en el corresponent bloc per a tot Espanya (85,36% en cinema propi i 69,97% en filmografia externa a les seves fronteres). Les disparitats s’accentuen quan passem de la contemplació de la totalitat del País Valencià a l’observació de la conducta mostrada per les seves províncies, per bé que cal assenyalar que, en tots els casos, els percentatges de davallada són més benignes que l’homòloga xifra espanyola. Alacant, amb una escurçada de públic del 61,07%, exhibeix la xifra menys damnosa i també ho fa tant en cinema espanyol (-78,36%) com estranger (-53,45%). Castelló i València mostren contraccions ben similars en el volum total de públic (-71,11% i -71,99%, respectivament); en fracturar les xifres, però, la primera mostra, dins del País Valencià, el percentatge provincial de més gruixa en deserció de públic del cinema espanyol (-84,85%), mentre que la segona és primicera quant a sagnia d’espectadors de films d’altres països (-68,67%).

Abans de deixar enrere tant les vicissituds advertides durant el mig segle analitzat de pelegrinatge de la població vers les sales de cinema com l’impacte estadístic de la virulència dels daltabaixos, cal remembrar una qüestió que, si es pogués quantificar, revelaria un superior abast de les lesions sofertes en els resultats obtinguts pel parc de sales. Aquest assumpte es refereix a les nombroses veus acusatòries que, en els anys inicials del control de taquilla i ben sovint mitjançant articles de premsa, denunciaren fraus comesos en les declaracions d’una part de l’empresariat exhibidor espanyol. La implantació dels mecanismes informàtics en els anys vuitanta anà esllanguint aquesta situació fins a deixar la defraudació només com un deplorable i vetust record. Malaventuradament les velles dades —que, en incrementar els nivells de públic en els graons inicials de la sèrie, rebrien una injecció addicional d’energia quan es mesurés la cruor del batzac provocat pel cataclisme destructor de clientela— no poden ser corregides (en el seu moment acostumava a parlar-se d’una ocultació del 20% de les xifres) i, en conseqüència, amb les informacions oficials que s’han publicat cada any haurem d’adobassar la nostra anàlisi.

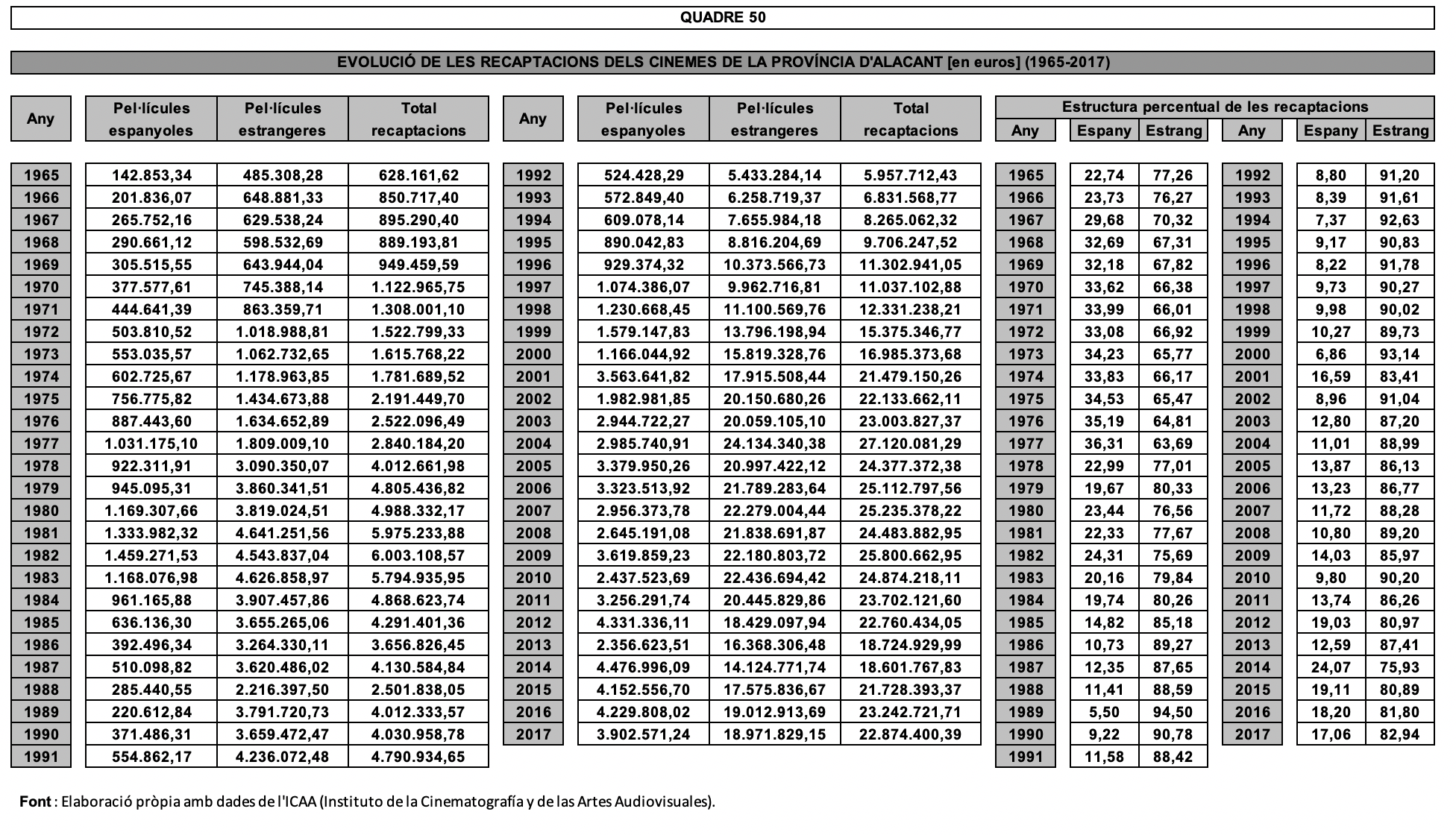

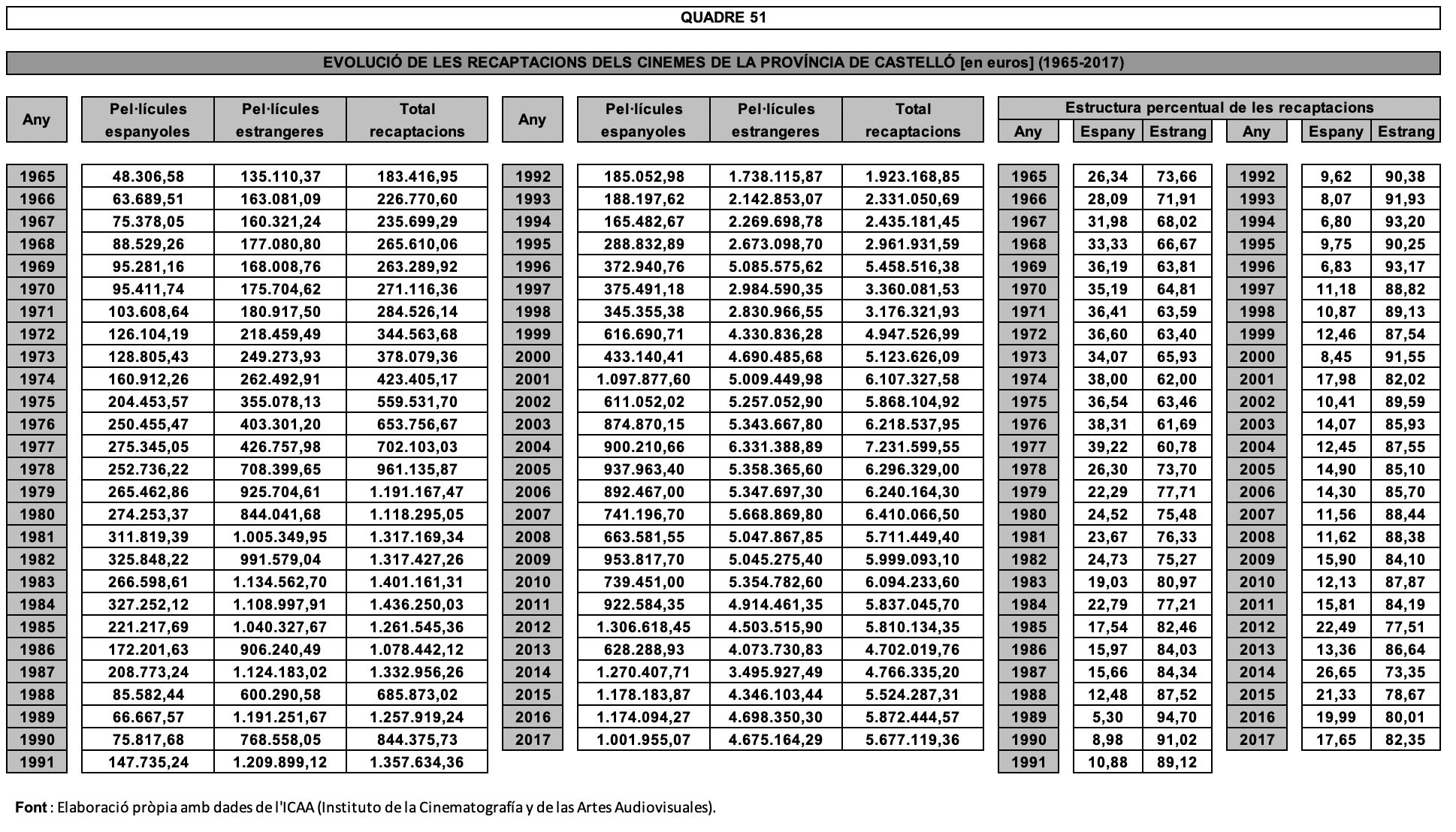

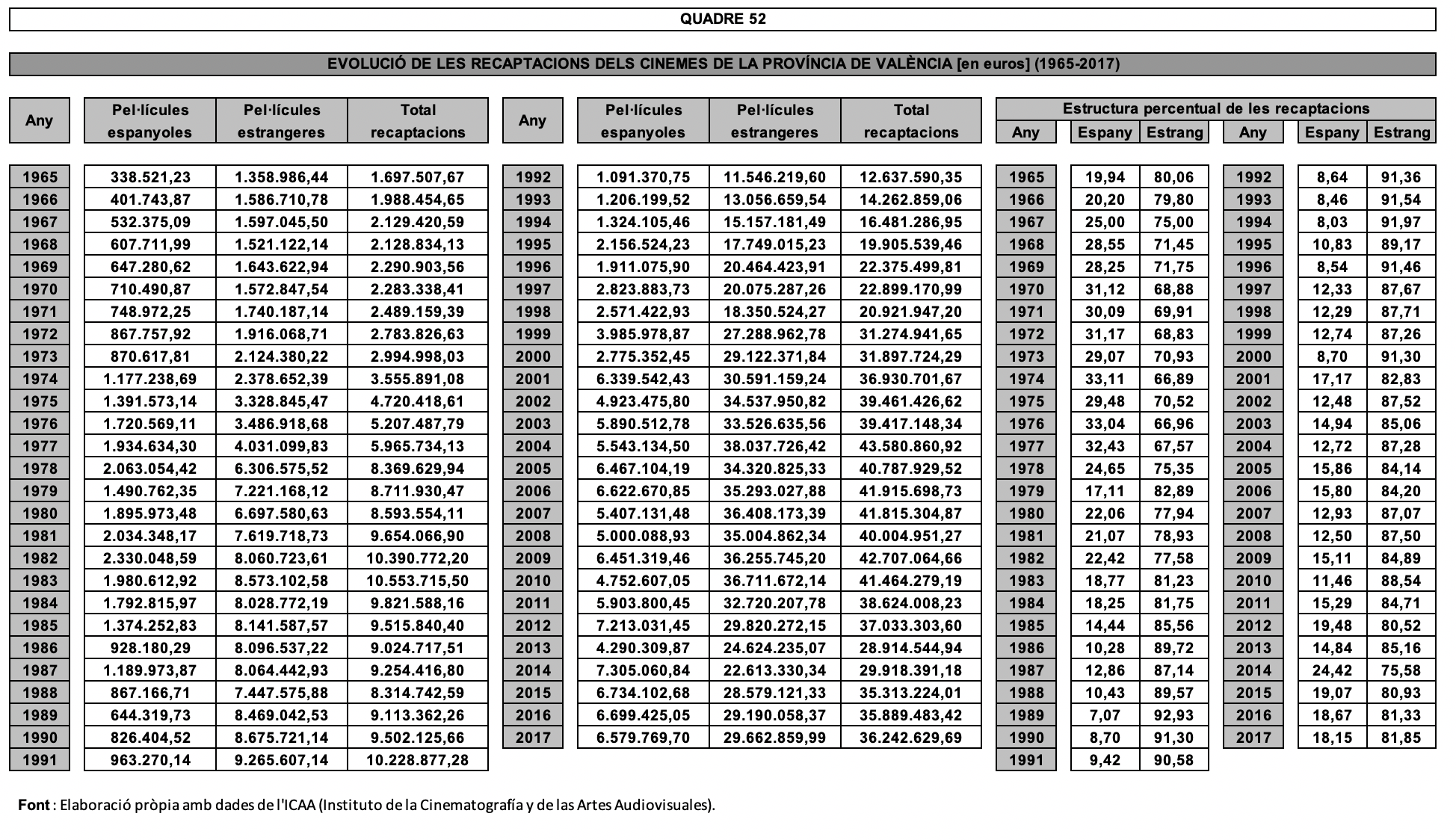

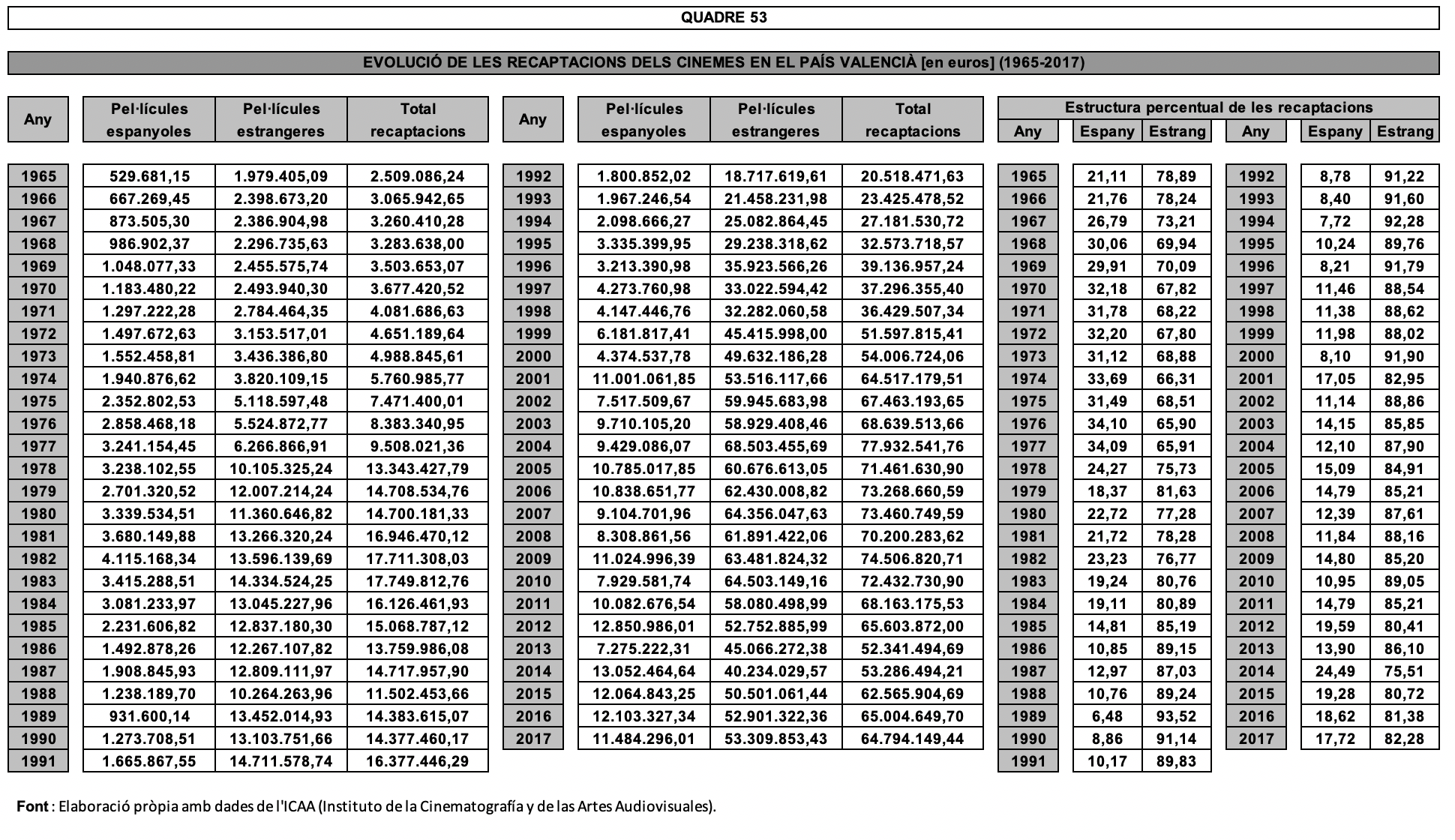

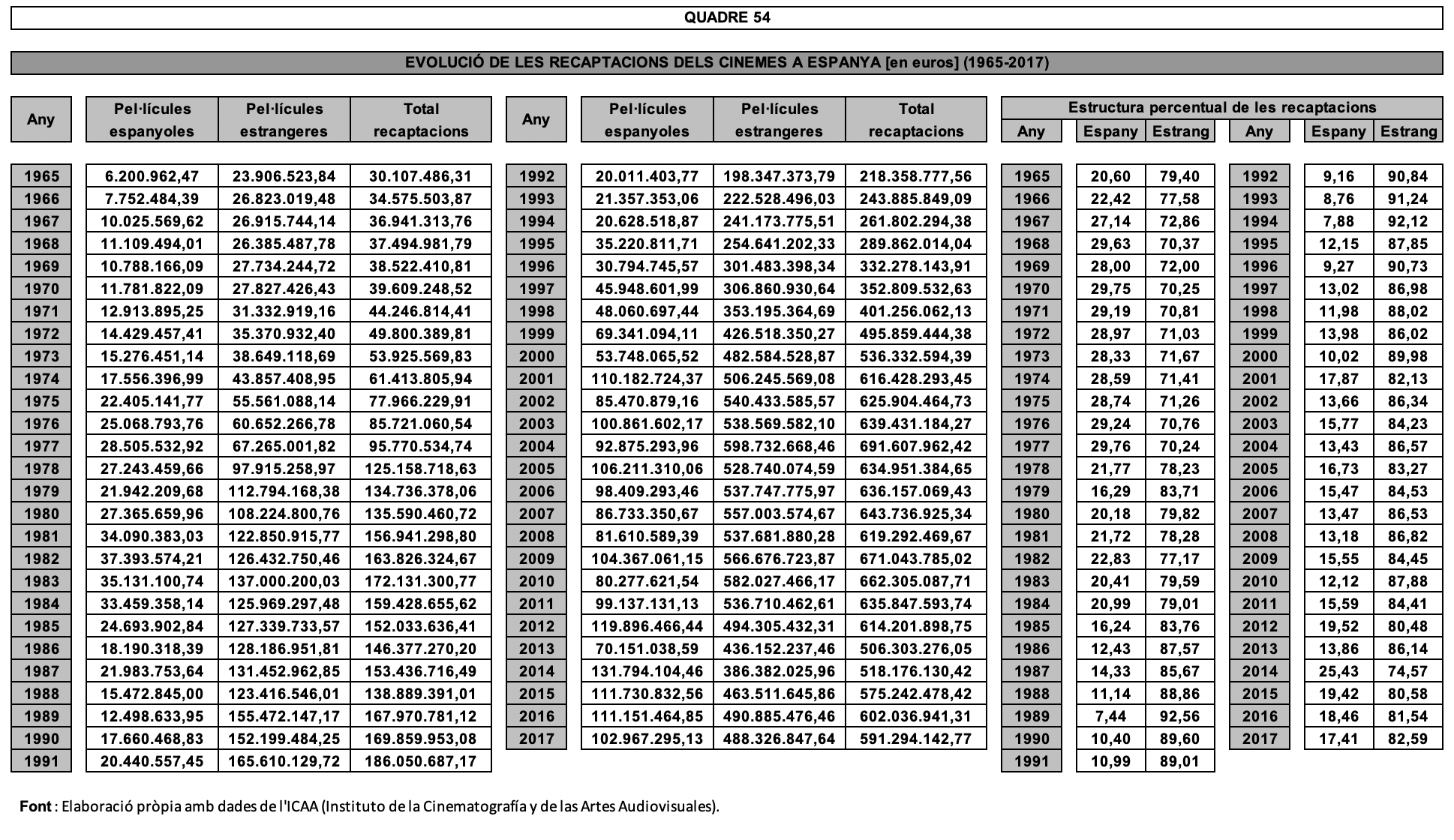

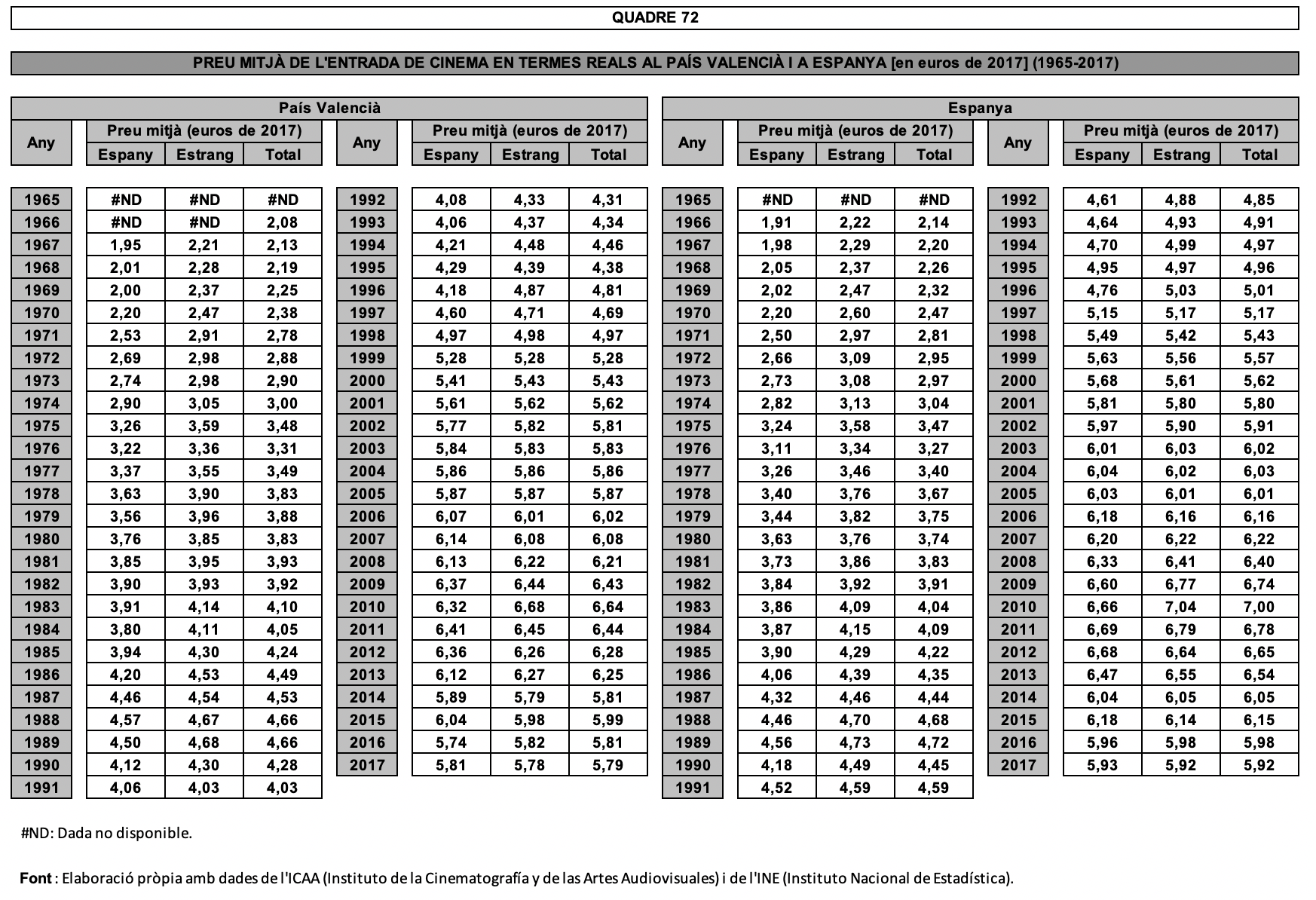

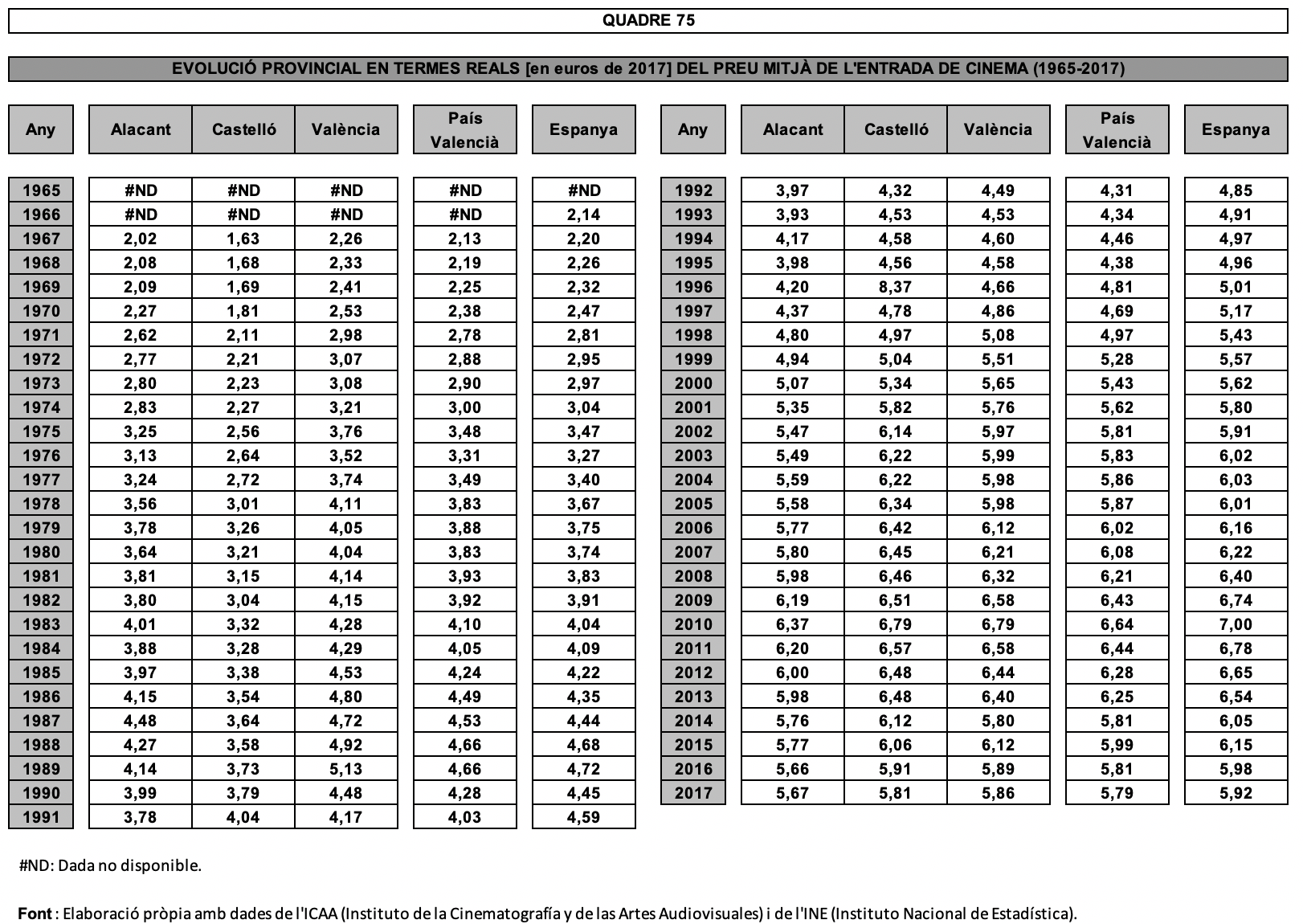

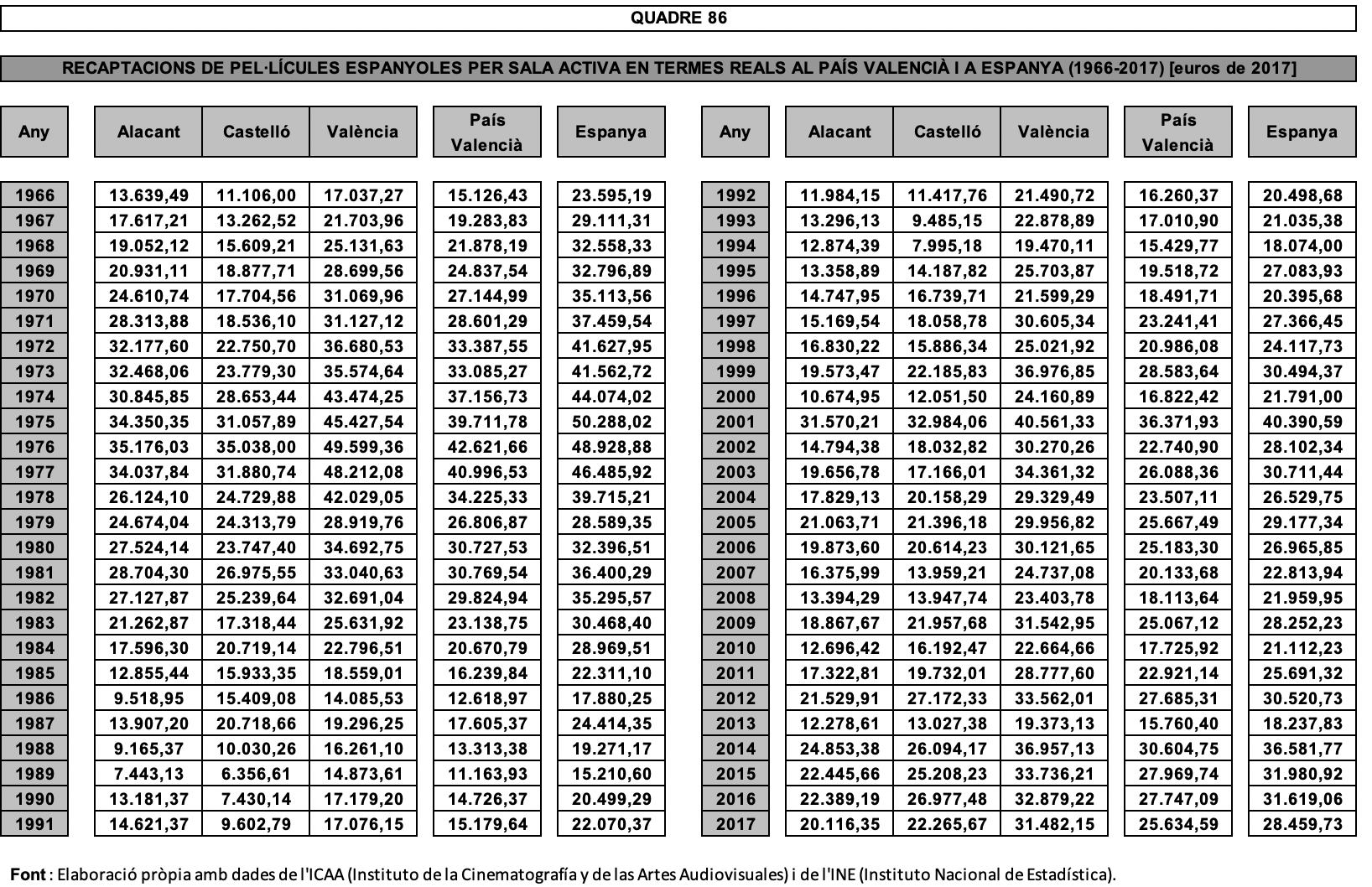

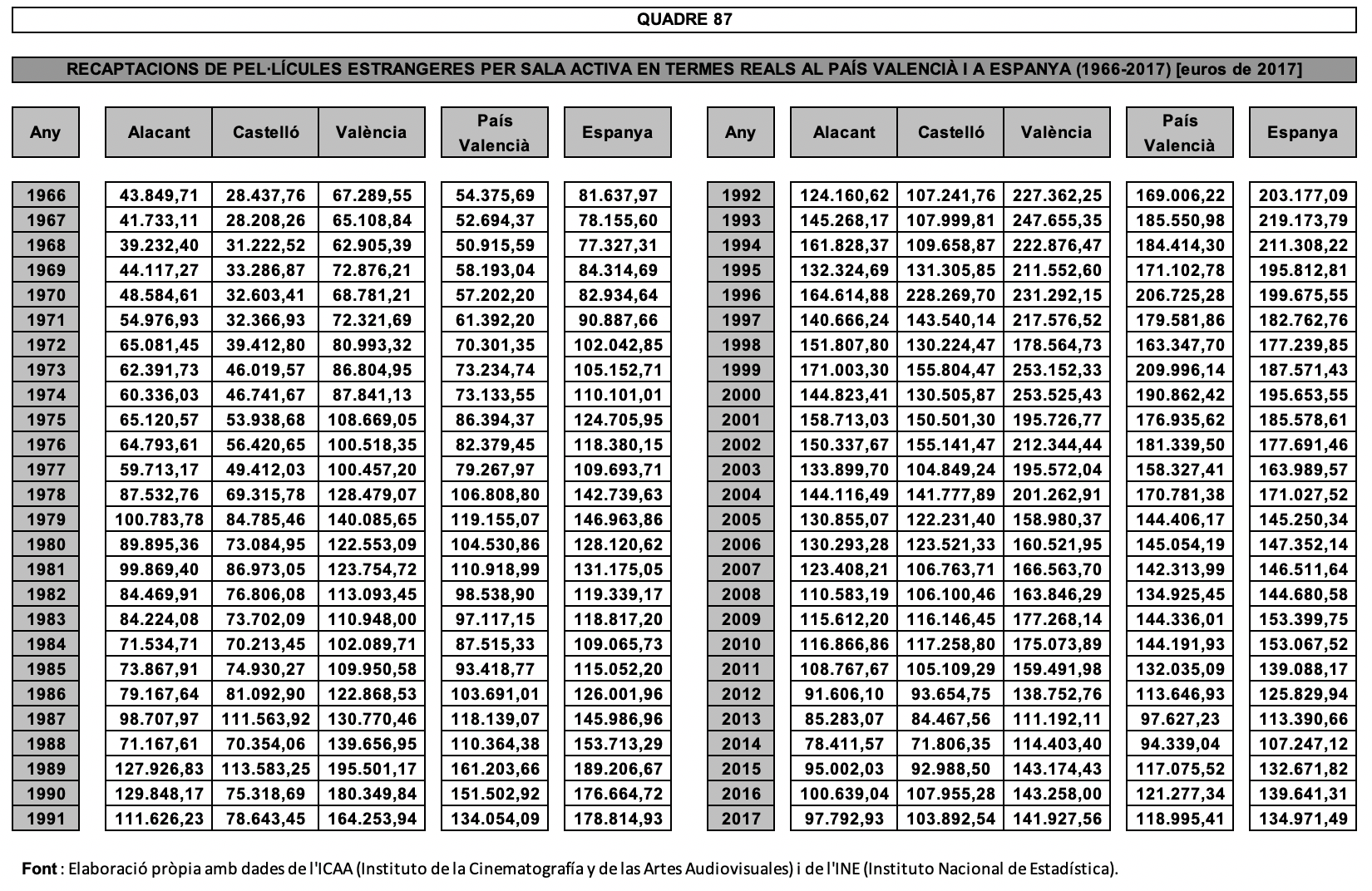

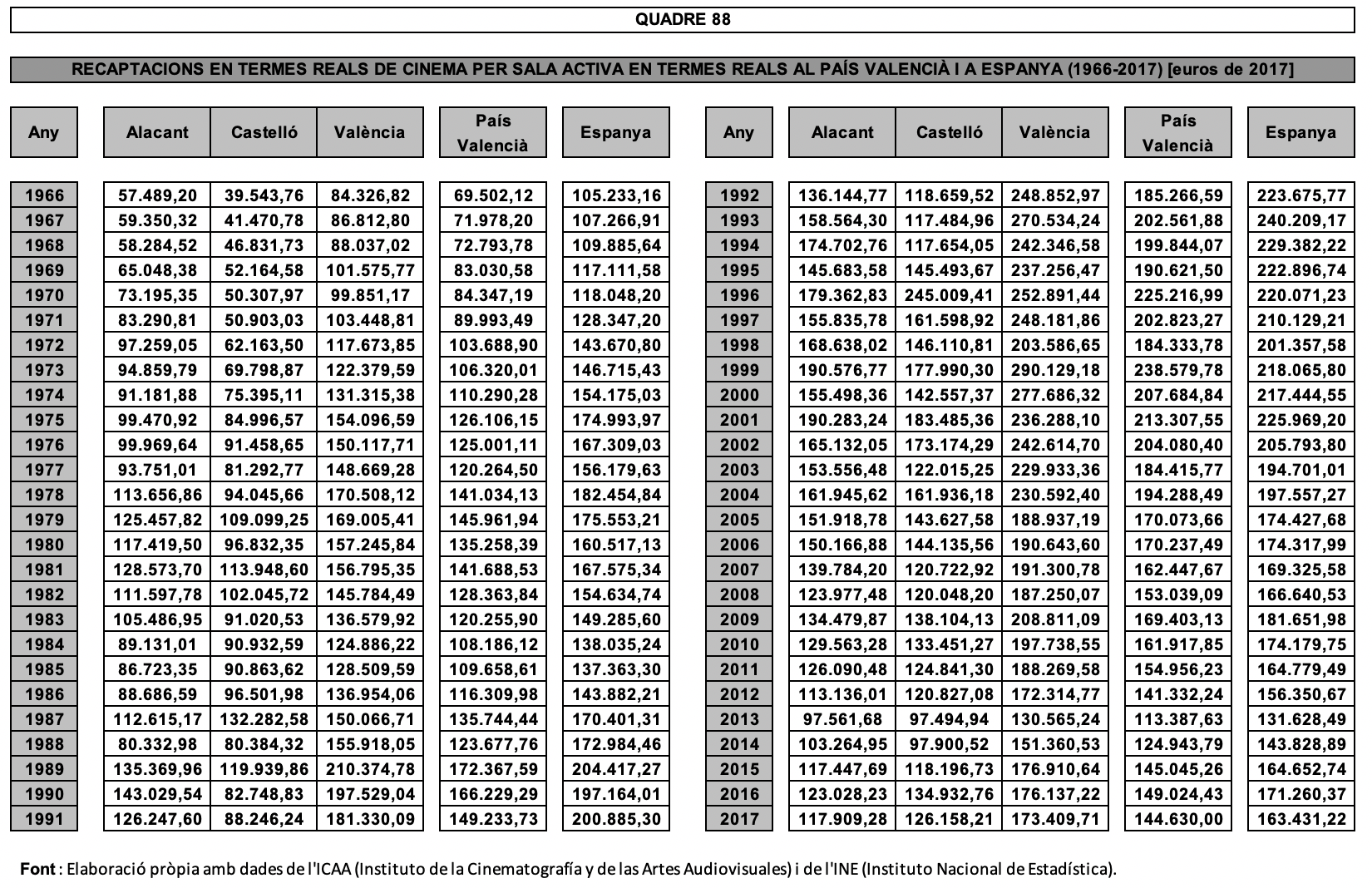

Els esforços encarrerats a arregnar la incessant esllavissada que afligia el corrent d’espectadors de cinema cercaren una via de remodelació estructural del sector que, en adequar-lo a les necessitats dels nous temps, revertís la situació o que, com a mínim, deturés la noïble sagnia. Aquesta resposta a les dificultats comportà en primer lloc el procés de renovació i de modernització del parc de sales i, més tard, amb la voluntat de diversificar l’oferta i d’optimitzar la utilització de la capacitat productiva de la superfície dels establiments, es parcel·laren en multicines o s’anaren creant multiplex de nou encuny que es disseminaren pel país. Aquesta fou una cerca de solució a mig i llarg termini, però en la curta distància, per causa de la deserció de la clientela, l’exhibició fílmica es veié abocada, tot i l’extermini d’una part de la competència, a l’aflaquiment de la seva facturació. El remei més obvi i immediat consistí en l’encariment dels preus de les localitats, tot provocant el contrast entre la tònica baixista que s’acaba de comentar i l’orientació a l’alça que revelen els quadres que tot seguit s’ofereixen. En aquestes taules es detalla la trajectòria provincial dels diners percebuts a les taquilles del cinema per l’estada del públic a les seves butaques tant a les províncies (quadres 50 a 52) com a la totalitat del País Valencià (quadre 53), amb la incorporació, com a element de contrast, de la sèrie de recaptacions aconseguides a tot Espanya en el transcurs del període estudiat en aquests fulls (quadre 54).

En el transcurs de la cinquantena d’exercicis que ens traslladen des de 1967 fins a 2017, la compra d’entrades de cinema en el País Valencià al final del període assolí una grandària que es revelà 19,87 vegades superior al volum dinerari que inaugurà l’etapa. El contrast de conductes del públic en funció de la procedència geogràfica dels llargmetratges es traslladà als ingressos de manera tal que la contribució monetària de les produccions espanyoles creixé mitjançant l’aplicació d’un factor de 13,15, mentre que el multiplicador que engreixava la còrpora de les recaptacions dels films estrangers era 22,33. També aquí, atès que la retracció de la demanda es revelà més punyent en el conjunt d’Espanya, encaixa el fet que el seu factor de desenvolupament dels ingressos demostri menor impetuositat en situar-se en 16,01. També és inferior l’embranzida quan es tracta del catàleg fílmic propi (aleshores el factor d’avançada recula fins a 10,27) i continua essent-ne en relació a les cinematografies de la resta del món, que obtenen una recaptació 18,14 vegades més gran.

La dispersió de les dades augmenta quan ens apregonem en els estrats provincials, on Alacant i Castelló s’engalanen amb uns multiplicadors ben superiors a l’estàndard del País Valencià (25,55 i 24,09, respectivament). La rel dels seus avantatges cal cercar-la en les pel·lícules procedents de l’estranger (factors de 30,14 i de 29,16), mentre que al creixença quant als films interiors (14,69 i 13,29) és només una mica superior a la mitjana exhibida pel territori autonòmic. Tot contrapesant aquestes puixants magnituds, la província de València salda el període amb uns multiplicadors no gaire distants, per bé que superiors (17,02 per al conjunt de les recaptacions, 12,36 en títols hispans i 18,57 en llargmetratges forans), dels corresponents factors detectats en el conjunt d’Espanya.

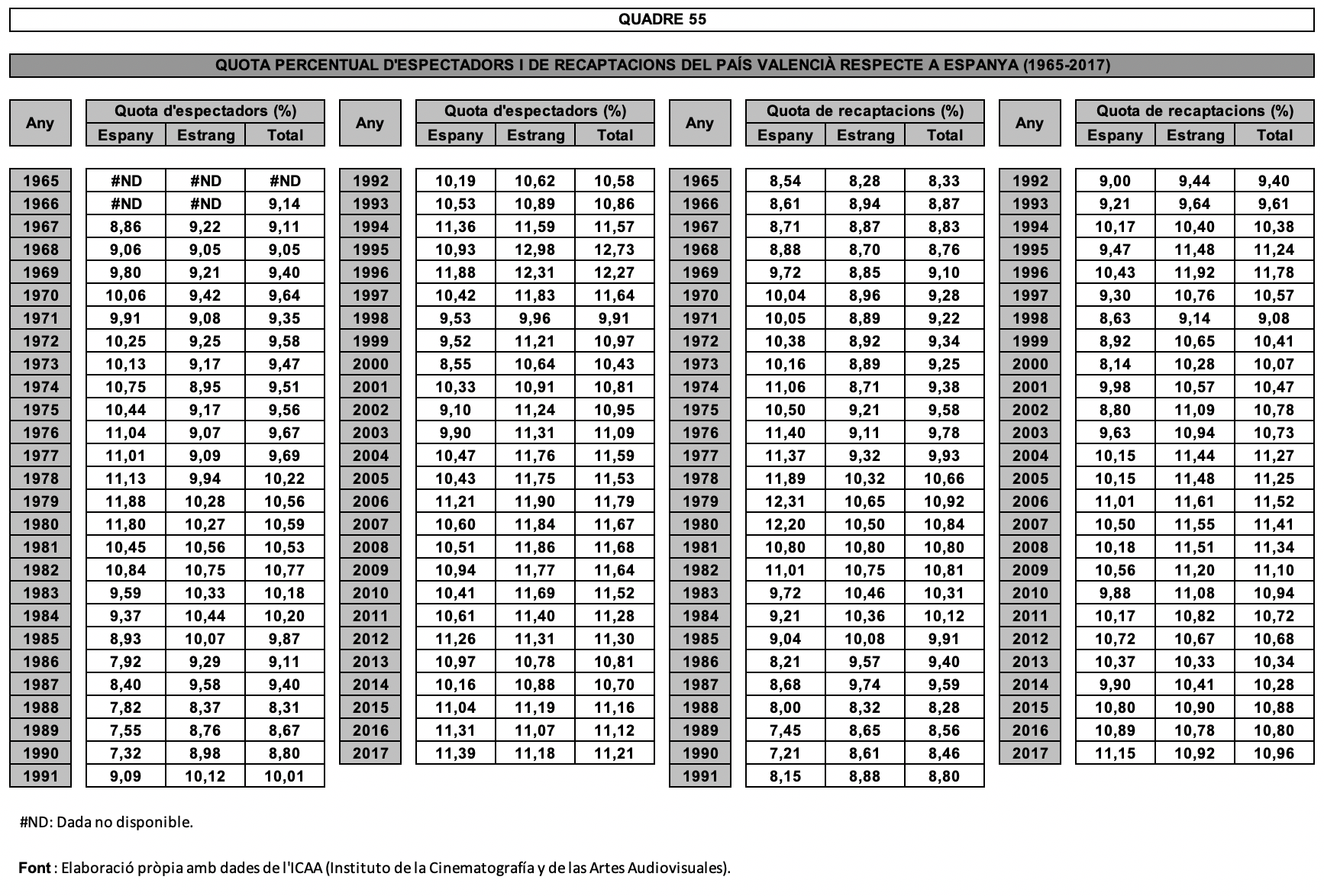

L’avantatge obtingut pel País Valencià en les velocitats tant de retraïment del públic com de galop ascensional dels ingressos ha engendrat en ambdós terrenys el guany de dos punts de la seva quota de mercat sobre Espanya (quadre 55). En un parell de quarts de segle, la contribució a la creació de la clientela cinematogràfica anual ha grimpat des del 9,11% fins a l’11,21%, escalada seguida en paral·lel per les recaptacions, que abandonaren la cota de 8,83% per instal·lar-se en el 10,96%. Pel seu costat els dos blocs de pel·lícules segons el seu origen geogràfic no s’han allunyat gaire del guany general de quota. Un xic més pugnaç ha estat el percentatge de domini en pel·lícules espanyoles (la cobertura ha anat des del 8,86% fins a l’11,39% en espectadors i del 8,71% a l’11,15% en ingressos), mentre que els films d’importació enfortien els seus pesos específica en passar del 9,22% a l’11,18% en públic i del 8,87% al 10,92% en calerons tresorejats.

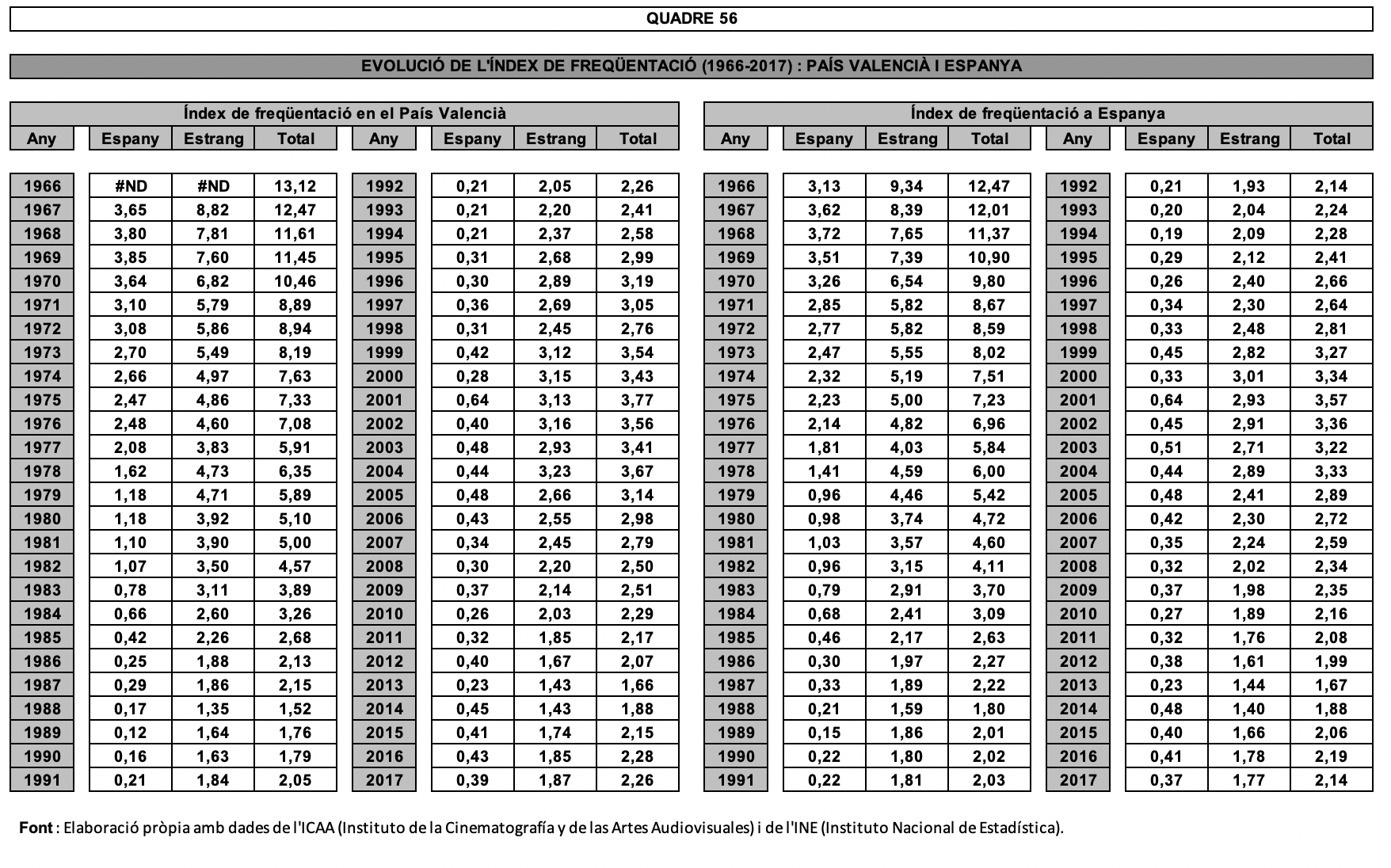

Les anàlisis dels corrents numèrics recorreguts en els paràgrafs precedents seran polides i se’n podran esmolar les interpretacions derivades gràcies a la subseqüent aplicació dels indicadors germinats per la combinació per parelles de tres variables fonamentals: població, públic i ingressos. El lligam de les dues primeres faculta el càlcul i l’examen de l’índex de freqüentació, això vol dir el quocient entre el nombre d’entrades despatxades en un interval de temps determinat (habitualment un any) i el volum demogràfic de l’àrea objecte de la nostra anàlisi. En el mig segle que mena de 1967 a 2017, la població espanyola reduí quasi a la sisena part les seves visites anuals als salons de cinema, car les 12,01 vegades que hi adquirí entrades a l’inici de la sèrie temporal es transformaren en 2,14 a la seva conclusió (quadre 56). Malgrat l’expansió demogràfica d’aquelles dècades, que eixamplava el mercat potencial dels cinemes, aquesta insistent dimissió generalitzada dels parroquians afavoria la perdurabilitat de la crisi en el sector.

Val a assenyalar, però, dues fases ben contrastades en el corriol temporal trepitjat per aquest indicador; el primer parell de dècades acollí l’estrepitosa esbaldregada que desterrà inexorablement els vivaços índexs de freqüentació dels inicis, mentre que els sis lustres següents els han gronxat amb certa delicadesa tot orbitant pels volts d’un interval que es mou entre 1,50 i 3,50. La separació per procedència dels llargmetratges visionats evidencia la superior retracció experimentada pels títols espanyols, puix que suportaren una contracció que els rebaixà a la desena part de la seva dimensió de partença (de 3,62 a 0,37), mentre que el retrocés en films estrangers reduïa l’índex a un cinquè de la seva estatura inicial. En el País Valencià les xifres han estat millors, però no pas gaire: l’índex general ha baixat a 2,26 des de 12,47, el nivell en films interns ha caigut a 0,39 des d’una alçada de 3,65 i les pel·lícules estrangeres han vist arronsar-se el seu indicador d’assistència des de 8,82 fins a 1,87.

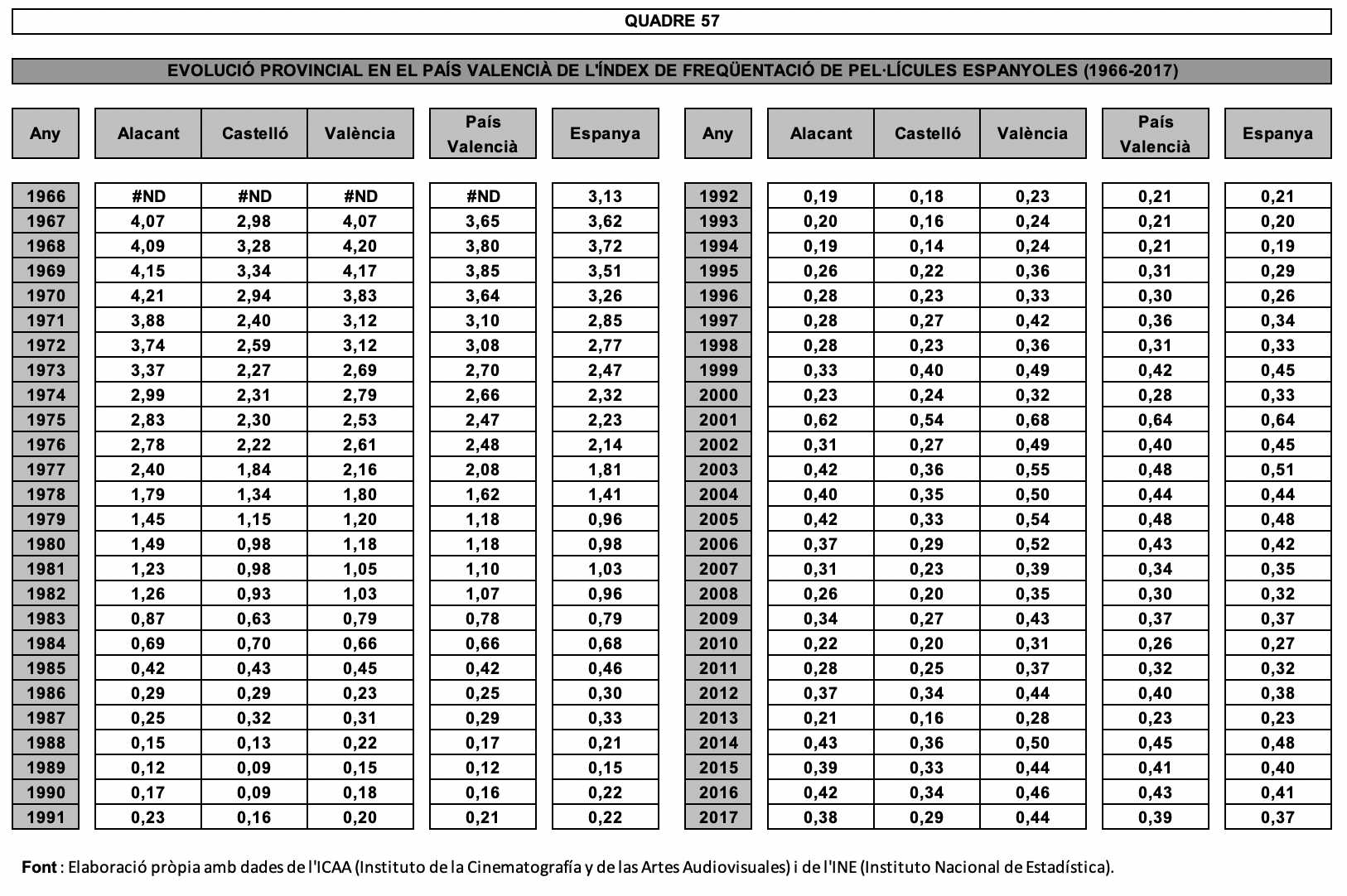

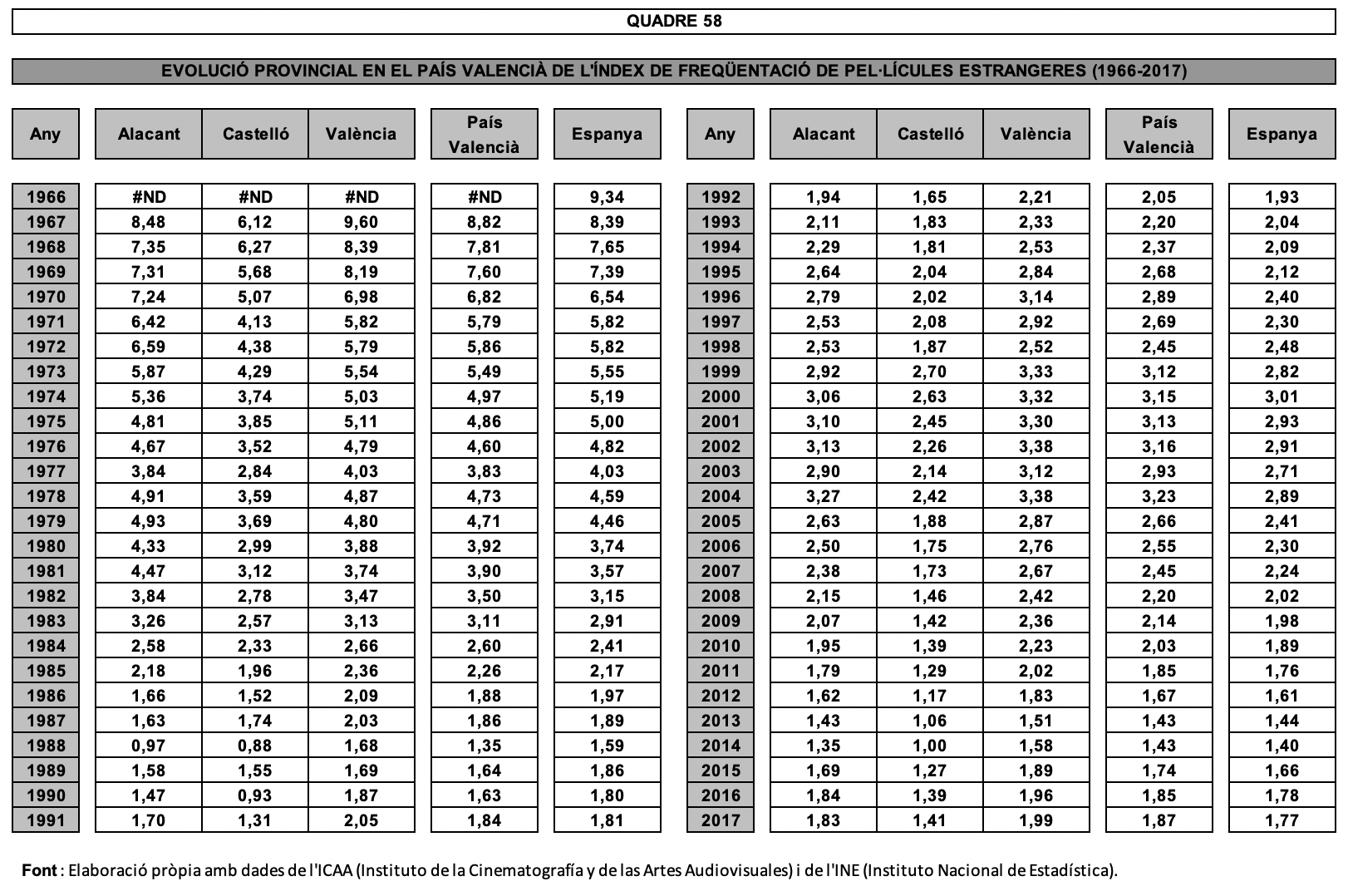

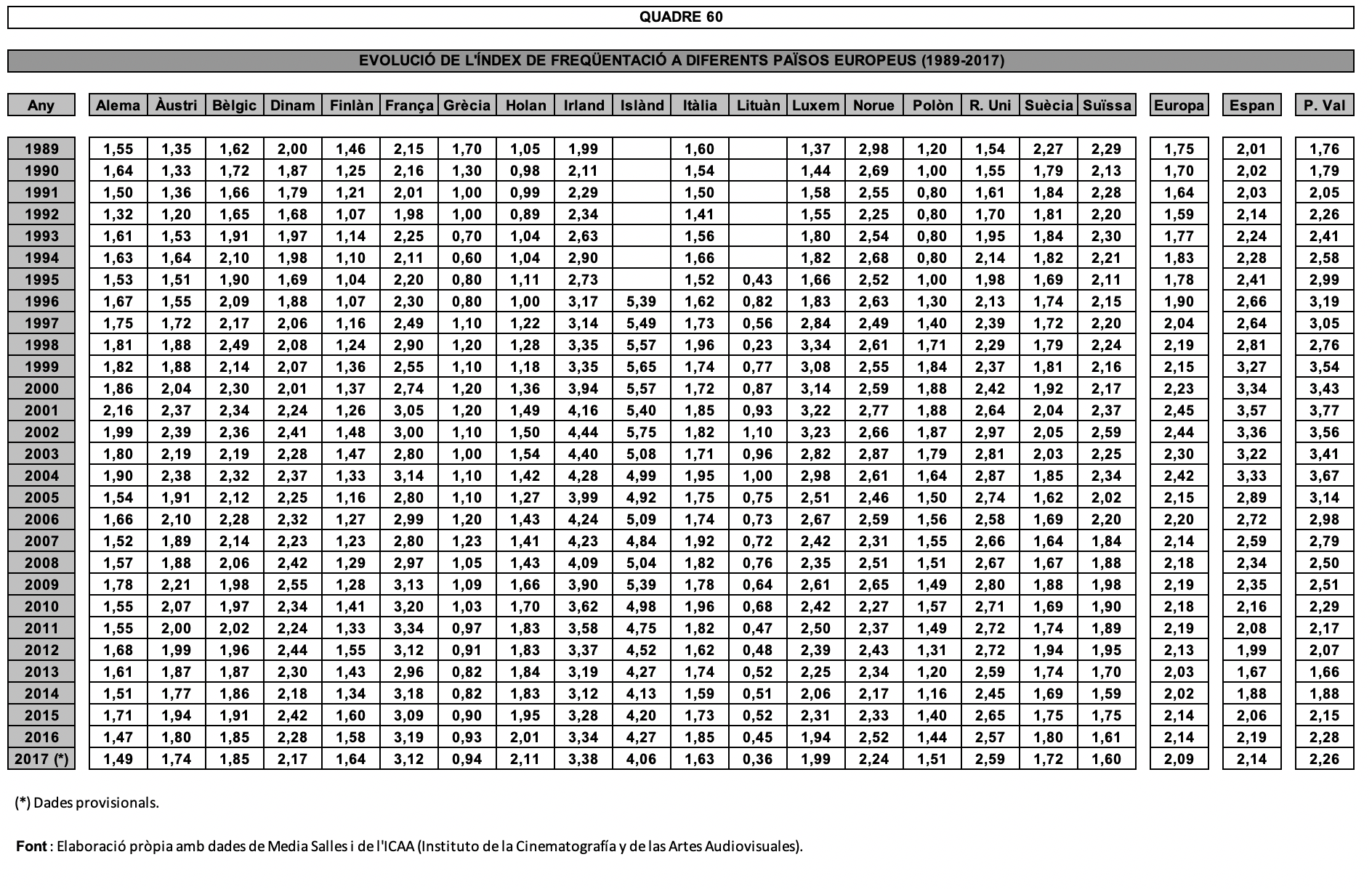

Per províncies l’evolució de les sèries estadístiques (quadres 57 a 59) adjudica a València la conservació del primer lloc quant a índex, tant si els films són espanyols com si procedeixen de l’exterior, mentre que Castelló, que ja iniciava la cursa des d’una posició més endarrerida, presenta els indicadors més febles en ambdues modalitats. La comparació internacional esdevé factible mercès a les dades (quadre 60) subministrades per l’Annuario statistico del cinema europeo, de MEDIA Salles, que cobreixen l’interval 1989-2017. El marc temporal coincideix, doncs, amb el seguit d’anys de relativa serenor de l’índex a Espanya i a les seves províncies. És una època que no desentona gens de la temperància instal·lada en els seus col·legues europeus. Al capdavall del període, la dimensió de l’índex de 2017 col·loca Espanya en setena posició de la classificació europea per darrera d’Islàndia (4,06), Irlanda (3,38), França (3,12), Regne Unit (2,59), Noruega (2,24) i Dinamarca (2,16). Aquest darrer parell de països, però, és avantatjat per l’índex del País Valencià, que ocuparia la cinquena plaça.

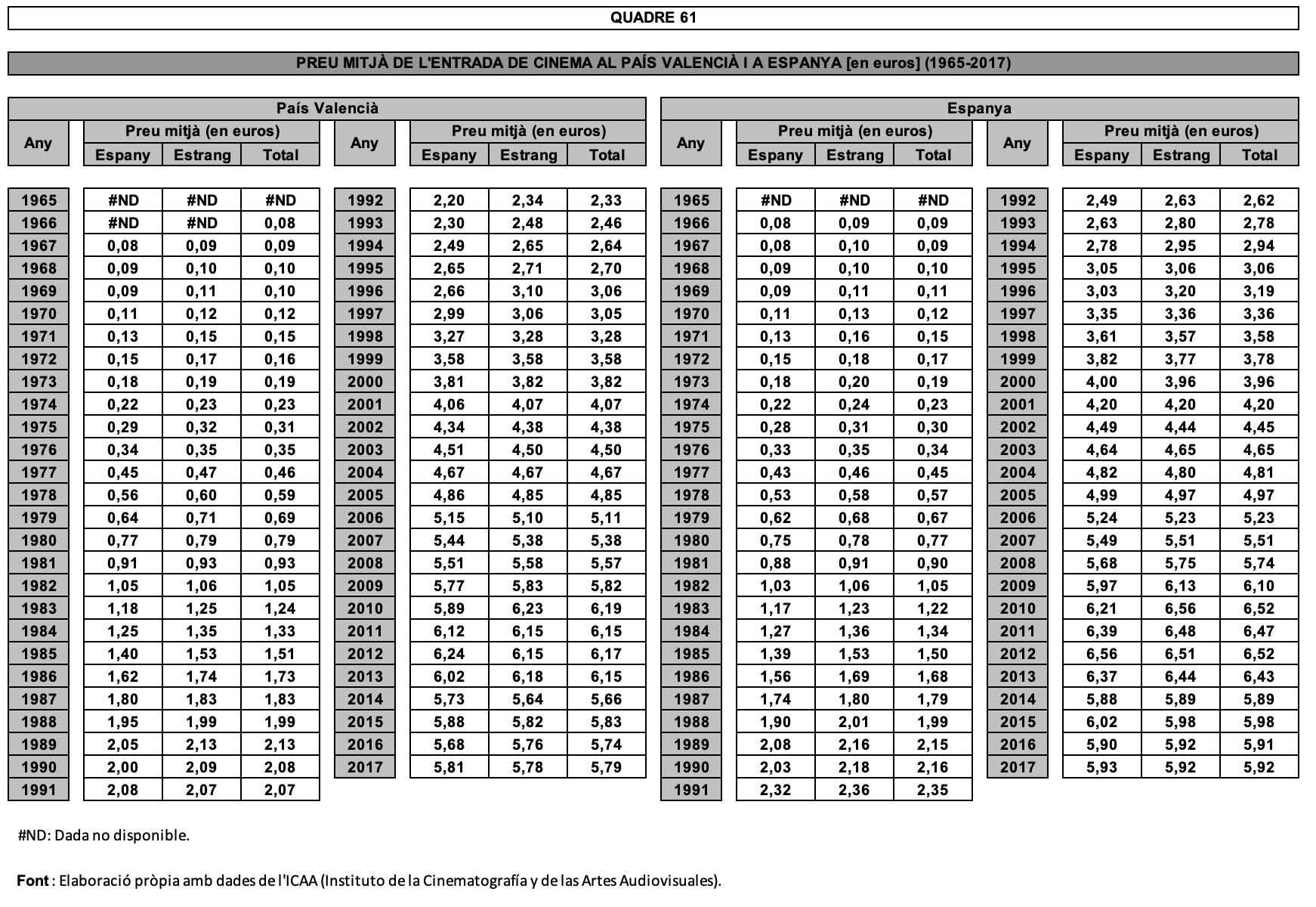

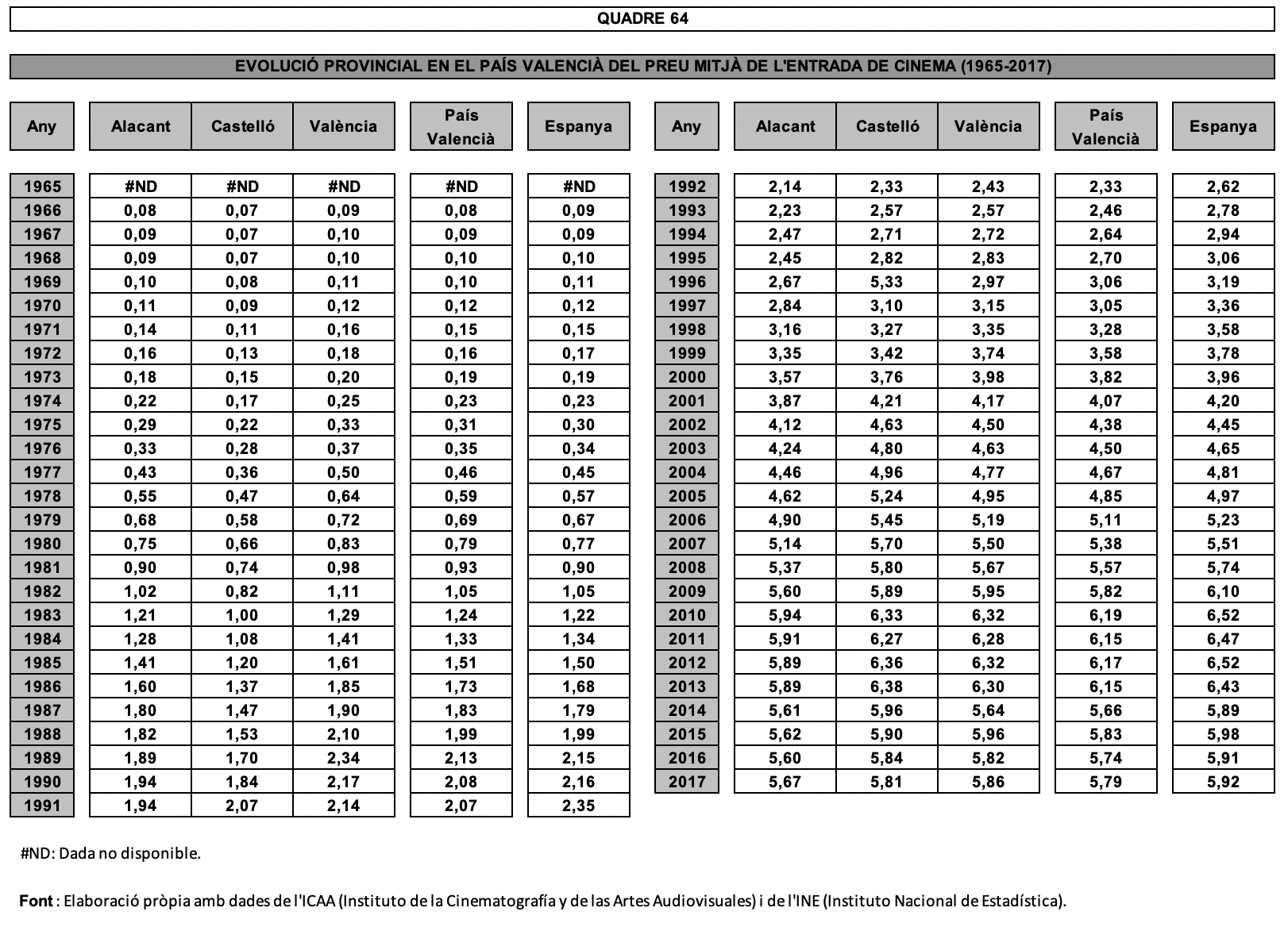

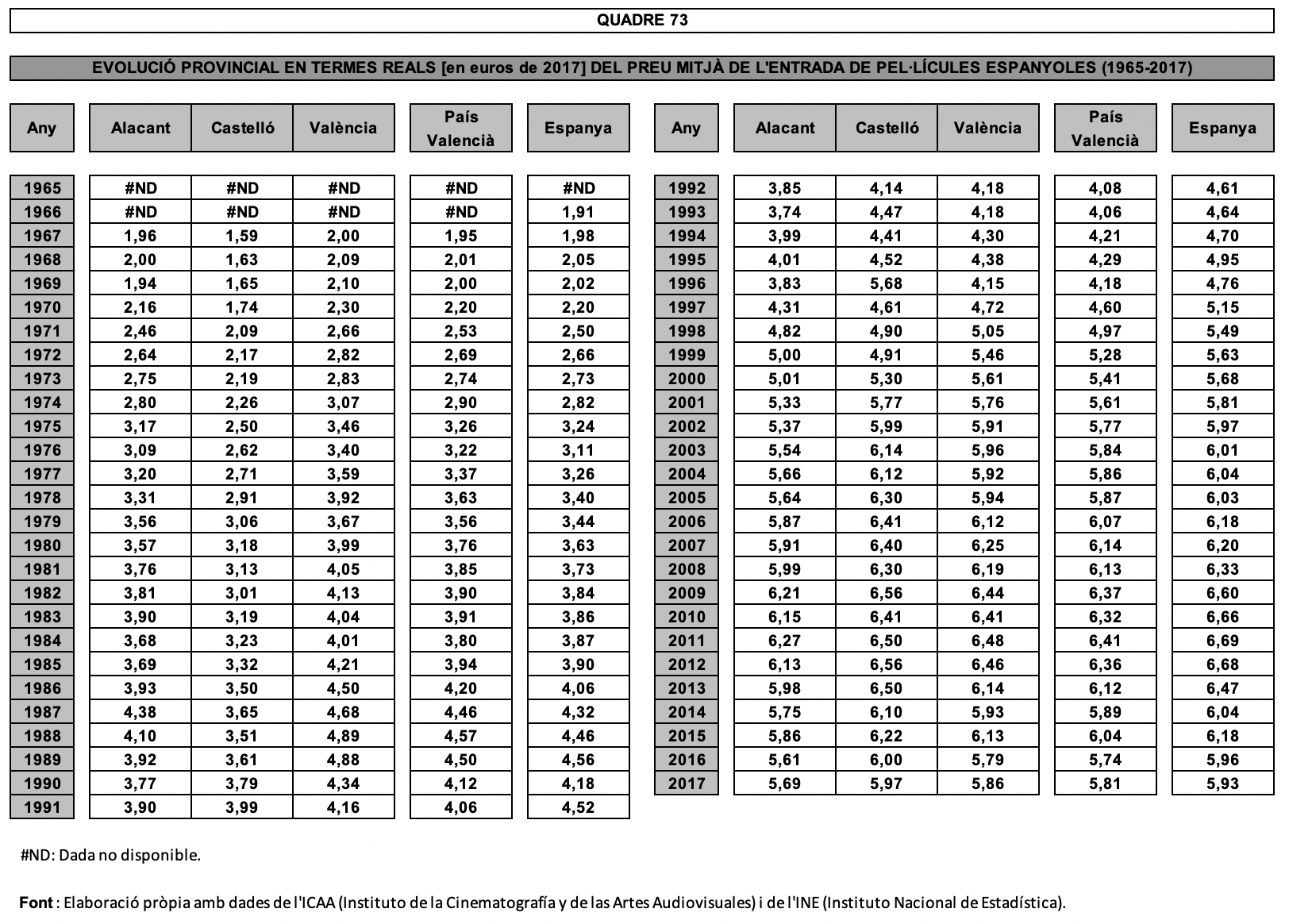

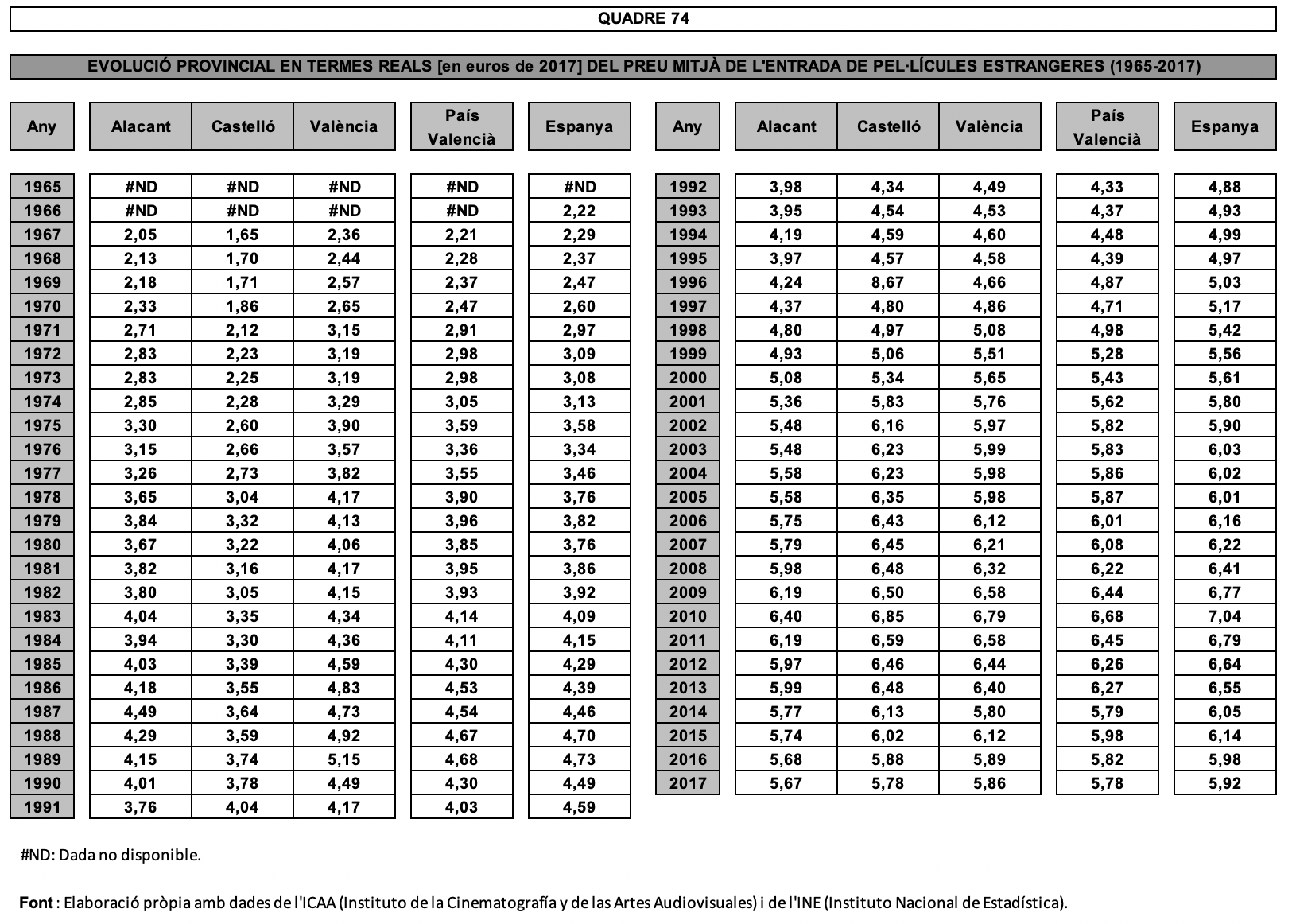

La segona combinació de variables en forma d’indicador emana del quocient entre les recaptacions obtingudes en un espai temporal concret i el volum d’espectadors que les ha creades. L’apropament a la trajectòria dels preus mitjans de les localitats (quadres 61 a 64) ajuda força a entendre com, dins d’un escenari de desaparició dels punts de venda del producte i de desistiment de la clientela, l’exhibició cinematogràfica reeixí a incrementar els seus ingressos en termes monetaris en el transcurs de deu lustres. La quantitat satisfeta per accedir als cinemes del País Valencià fou sotmesa a un engreix que en mig segle eixamplà 63,59 vegades el seu volum inicial, amb quasi estricta coincidència amb la pauta espanyola d’engrossiment (63,04). Una mica més de velocitat adquirí el factor aplicat a la producció interna (69,85), mentre que el preu de les entrades a projeccions de llargmetratges forans multiplicà per 61,34 la seva dimensió, assemblant-se també força a les corresponents magnituds que oferí Espanya (70,12 i 60,42). Per províncies, els encariments més furients es produïren a Castelló (factor de 83,38), seguida a distància per Alacant (65,63) i, ja situada dessota la mitjana espanyola, per València (60,76). És força evident que uns multiplicadors d’una grandor que, segons els casos, duplica o triplica amb considerable escreix els factors que han propulsat l’ascens de les recaptacions permeten de traslluir el fet que aquesta creixença ha estat obra d’un encariment de les entrades que ha sobrevolat a bona alçada la velocitat de creuer de la inflació general, una qüestió que serà tractada amb deteniment uns quants paràgrafs més endavant.

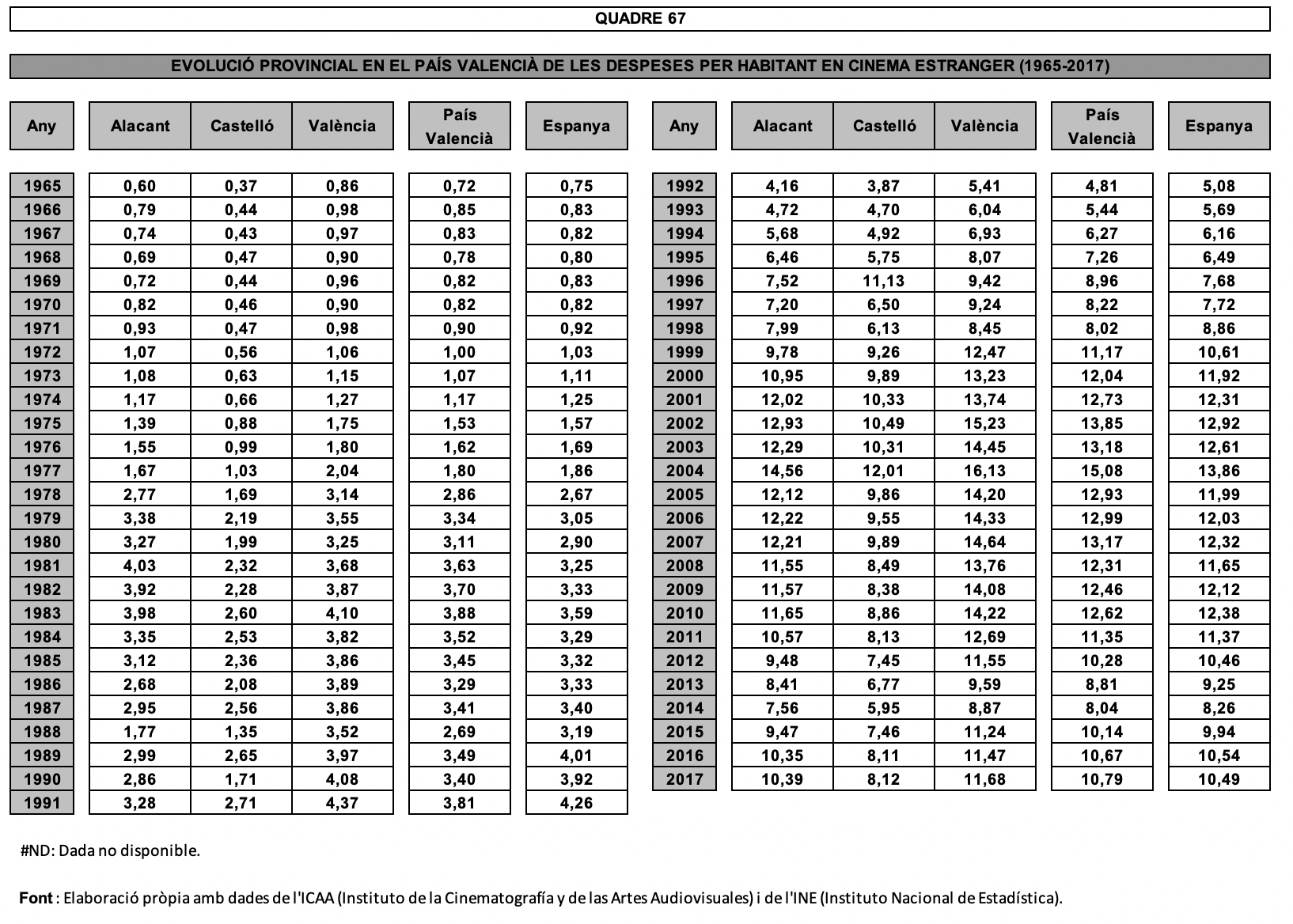

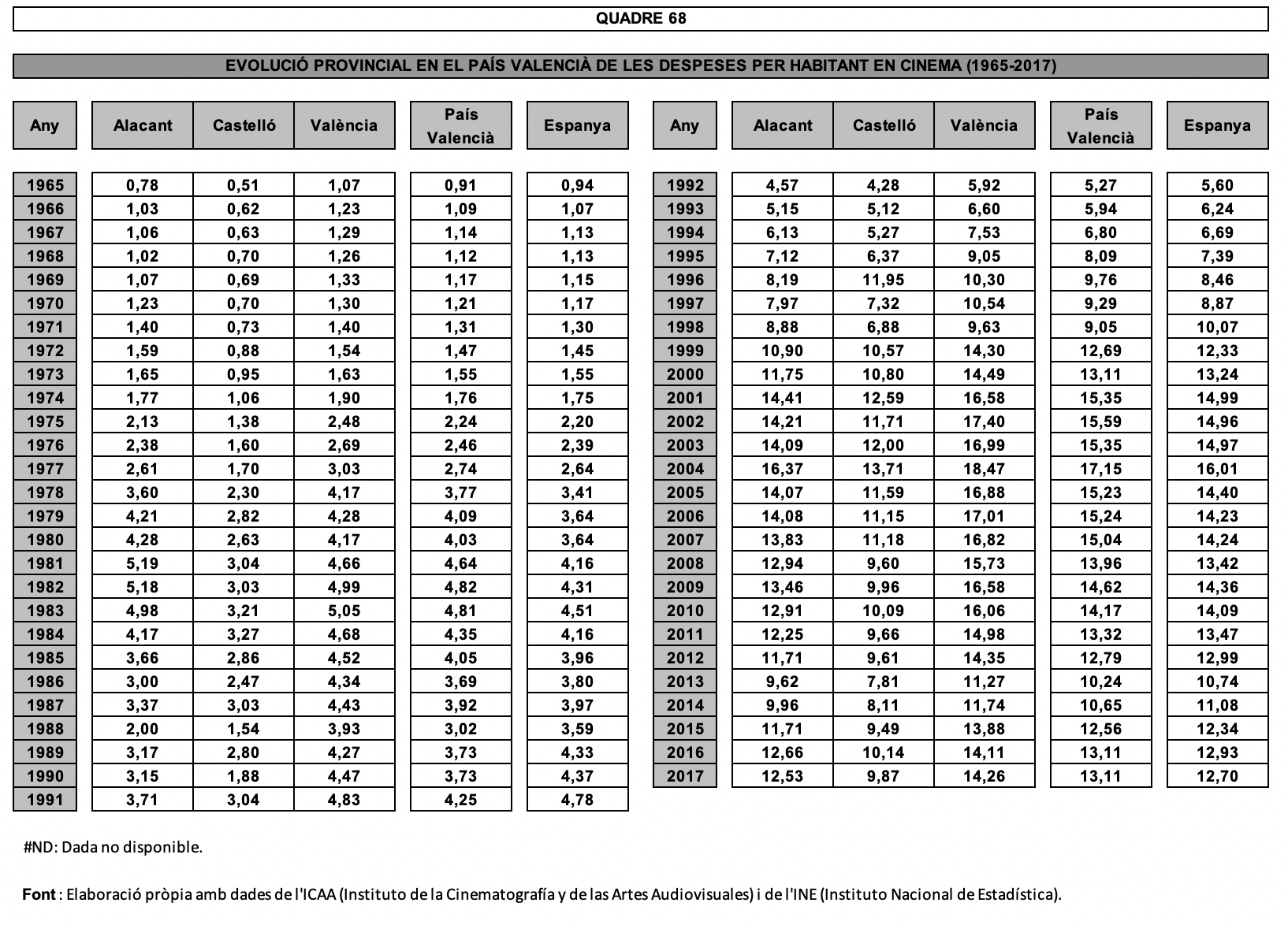

El tercer aparellament entre les grans variables enllaça recaptacions amb demografia, tot dividint les primeres per la segona. O bé, enfocant l’indicador des d’una altra perspectiva, les despeses per habitant en cinema (quadres 65 a 68) són el producte de l’índex de freqüentació pel preu mitjà de l’entrada. La cursa al llarg dels anys entre el País Valencià i Espanya també ha estat bastant igualada en aquest terreny puix que el primer ha multiplicat per 11,50 la seva dedicació monetària per persona censada i el segon ho ha fet per 11,24. Les conductes, però, ofereixen un evident contrast segons que es tracti de diners esmerçats anualment en el visionat de produccions internes (factor de 7,48 dins de l’àmbit que aquests fulls examinen i de 7,13 pel que fa a la mitjana espanyola) o de l’import de la dedicació dinerària als catàlegs fílmics estrangers (13,00 i 12,79, respectivament). Per províncies ressurt Castelló, amb un multiplicador de 15,67, que es contrau a 8,75 per als films espanyols i s’estira fins a 18,88 per als títols procedents d’altres països. Les dimensions d’aquests factors de creixença permeten d’ataüllar que —també ho hauran de constatar les xifres en termes reals que examinarem a continuació— la retracció de la demanda ha comportat la morigeració, en termes reals, de la part de la bossa de la compra de la ciutadania adreçada a l’adquisició d’entrades de cinema.

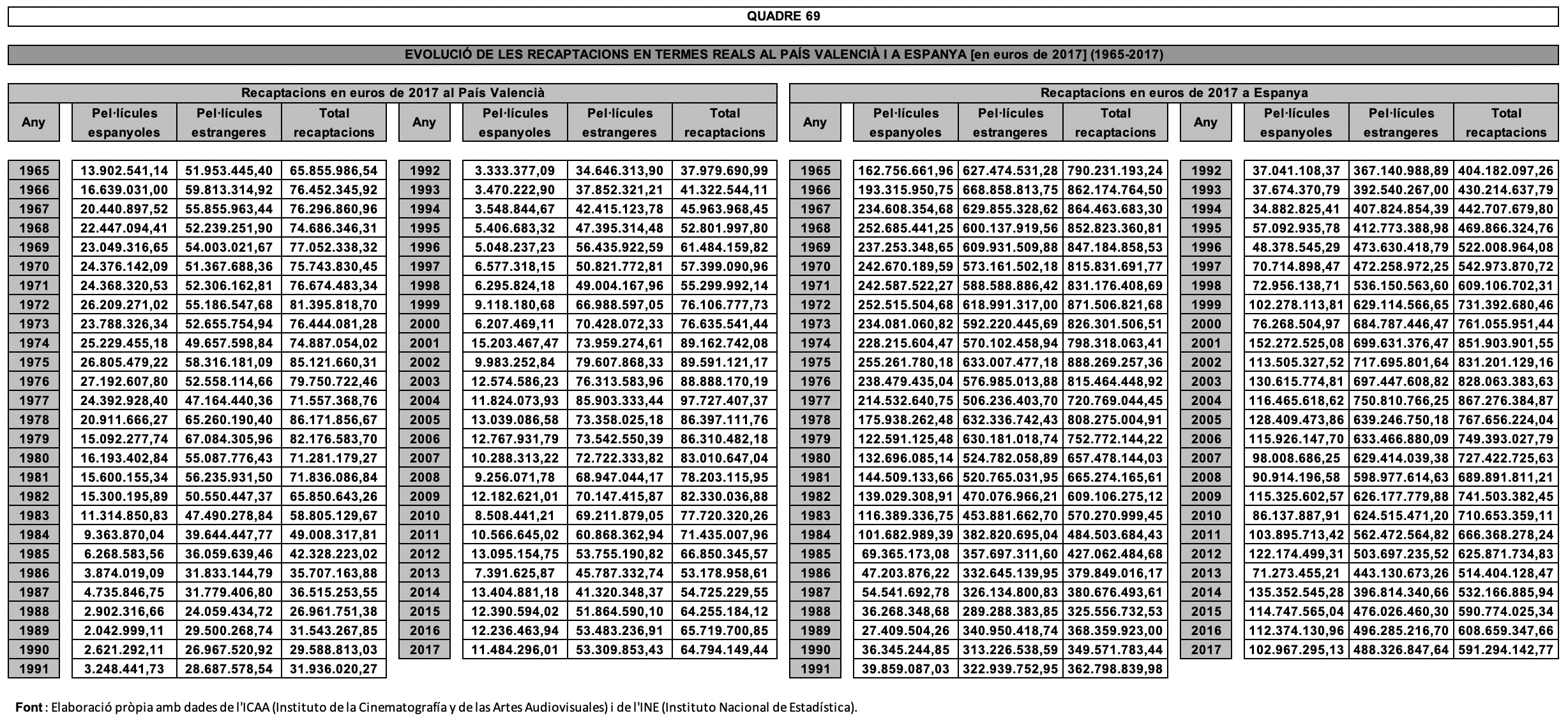

A diferència de les estadístiques sobre afluència de públic, que es basen en unitats invariables amb el pas dels anys, les sèries sobre recaptacions estan sotmeses a l’enterboliment que hi provoca el tel monetari. El procés inflacionari que experimenten les economies comporta la variació del poder adquisitiu dels diners, de manera tal que, amb l’encariment de preus i de serveis i tot obeint el ritme establert per les successives elevacions anuals, van minvant les quantitats que la ciutadania en pot comprar amb els mateixos diners. En aquest sentit una comparació equitativa de dades dins d’una sèrie històrica de magnituds dineràries exigeix una correcció de les xifres tot traslladant les quantitats en termes monetaris a valors en termes reals, això vol dir que, tot escollint un any concret de referència, cada quantitat dinerària de la sèrie temporal d’un quadre estadístic ha de ser traduïda a una nova xifra que, per a l’exercici triat, mantingui el poder adquisitiu de la quantia original. La conversió de xifres d’euros monetaris a euros constants d’un any específic pot realitzar-se mitjançant l’aplicació del deflactor del PIB (Producte Interior Brut) —o sigui el percentatge que el PIB nominal representa sobre el PIB real— o bé amb la correcció mitjançant les variacions de l’IPC (Índex de Preus de Consum) [94], opció aquesta última que ha estat adoptada en els corresponents càlculs del present estudi.

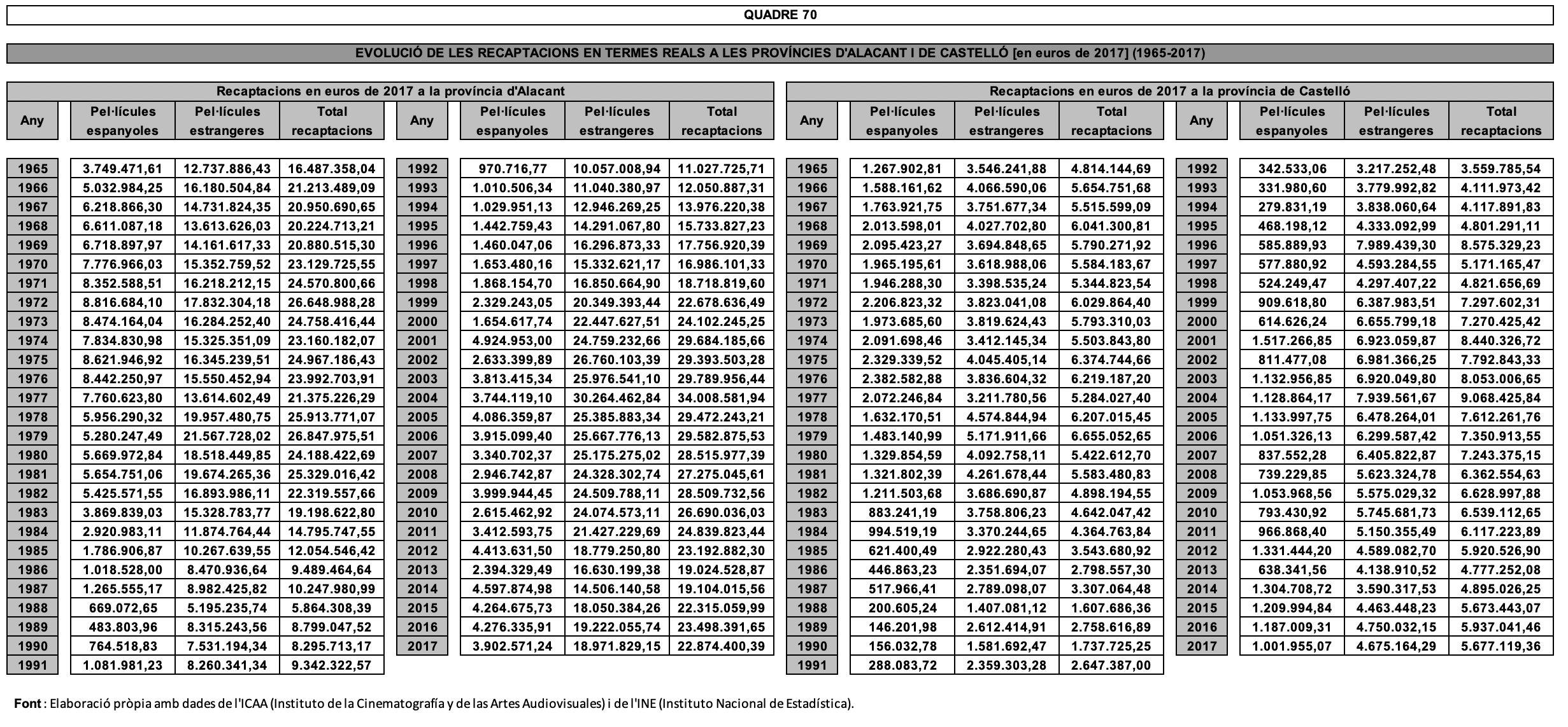

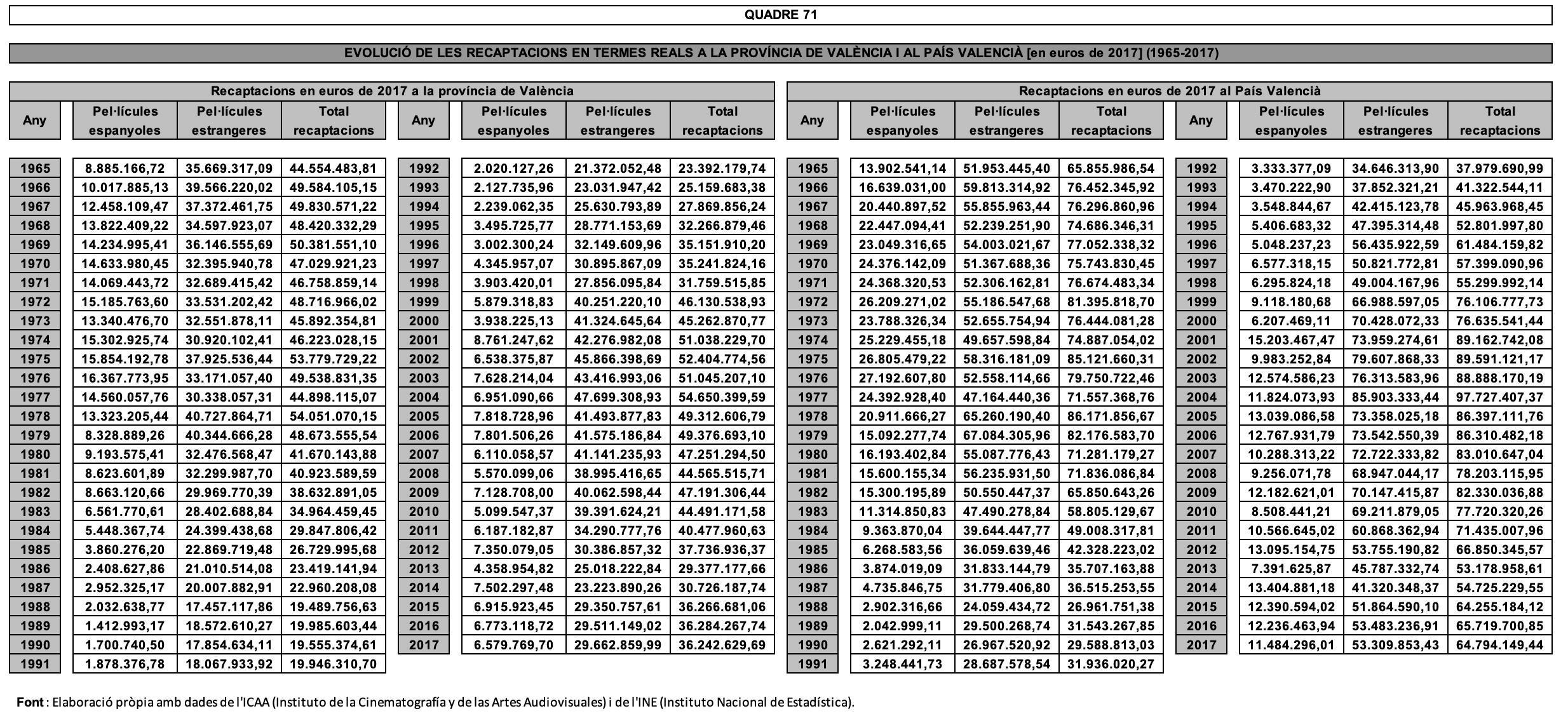

La conversió a euros constants de la facturació en euros corrents aconseguida per l’empresariat exhibidor de cinema (quadres 69 a 71) mostra el paral·lelisme entre les trajectòries en el temps de les magnituds valencianes i de la replega de recaptacions a tot Espanya, alhora que una notable diferència en les velocitats de circulació pels seus itineraris. A la darreria dels anys seixanta l’encariment del preu de les localitats aconseguí de mantenir fins a 1978 (i en alguns exercicis d’incrementar) el poder adquisitiu del volum global de recaptacions. Aleshores es desfermà una estimbada que tocà fons amb les primeres albors de la dècada dels noranta per capgirar la tendència amb una decisió que, en el seu nivell màxim assolit en el 2004, permeté al sector d’obtenir uns ingressos que milloraven els estrats de poder adquisitiu que obriren el període. El ritme d’abandonament de les sales de cinema en els exercicis posteriors provocà una notable esporgada dels nivells, de manera que pel 2017 el poder adquisitiu de la facturació originada per l’exhibició cinematogràfica en el País Valencià havia patit una minva del 15,08%, respecte a mig segle abans, un percentatge que era doblat (31,60%) per la mitjana espanyola. Val a tenir present, però, que aquest volum dinerari a l’actualitat s’està dividint entre un nombre sensiblement menor de sales de cinema, un repartiment que no trigarem a examinar en aquestes pàgines.

La llunyedat entre els percentatges d’aflaquiment de la capacitat de compra dels ingressos de les sales de cinema dels dos àmbits geogràfics neix de la confluència de posicions més benvolents tant en les pecúnies procedents de la projecció de cinema espanyol com, sobretot, en el flux de monedes que han fet rajar les pel·lícules estrangeres. En el primer bloc, la pèrdua de poder adquisitiu de la recaptació en el País Valencià (caiguda del 43,82%) aconseguí cert avantatge respecte al percentatge homòleg a tot Espanya (arronsada del 56,11%). En el segon grup, però, la tenuïtat del descens a la comunitat autònoma que analitzem (-4,56%) esperonà amb determini el favorable resultat general, puix que el nivell espanyol en poder adquisitiu de la recaptació procedent dels films estrangers s’ensorrà en paral·lel un 22,47%. A aquesta diversitat territorial de conductes s’incorpora una vistent dissemblança produïda en els dominis provincials, puix que, enfront els damnosos crebants que s’acaben d’exposar, sorprenen força els guanys de capacitat de compra a les províncies d’Alacant i de Castelló (augments respectius del 9,18% i del 2,93%). Òbviament la funció de contrapès que provocà el negatiu resultat en la comunitat autònoma fou exercit per la província de València (-27,27%). El parell d’avanços percentuals fou responsabilitat del bloc de films forans (28,78% i 24,62%) que s’acararen al -20,63% valencià. Enfront aquests dissímils comportaments, l’apartat de pel·lícules espanyoles mantingué una unànime tònica de degradació del poder adquisitiu dels ingressos, car als negatius impactes de les dues primeres províncies (-37,25% i -43,20%) s’adherí l’empitjorament de la tercera (-47,18%).

En el preu de les entrades rau l’explicació a l’increment dinerari obtingut en les taquilles dels cinemes per la venda de localitats. Resta a veure, però, si aquest augment —que, tal com s’acaba d’explicar unes línies més amunt, en general i amb les excepcions provincials assenyalades, no aconseguí de salvar del naufragi el poder adquisitiu de les recaptacions— infligí o no lesions al cistell de la compra de la clientela. Durant la darrera cinquantena d’anys, l’obduració mostrada en la carrera ascendent del preu de les entrades en termes reals (quadres 72 a 75) permet que es trasllueixi la urpada clavada a les pecúnies de la ciutadania. L’entrada de cinema, que pel 1967 costava 2,13 euros de 2017 en el País Valencià, en el darrer any de la reguitzada d’exercicis contemplats havia de ser adquirida, per 5,79.

Consegüentment, quant a poder adquisitiu dels diners esmerçats en la compra d’una entrada de cinema, l’elevació dels preus havia multiplicat per 2,72 la capacitat de compra dels bitllets rebuts per cada localitat despatxada, un nivell quasi superposat a la corresponent xifra espanyola (2,69). Aquesta pràctica coincidència emana tant del bloc de cinema propi (factors respectius de 2,99 i de 3,00) com de la tropa de pel·lícules estrangeres (2,62 i 2,58). Per tant, en funció de la procedència geogràfica del film triat, la població hagué de triplicar o d’accentuar dues vegades i mitja l’esforç econòmic que aquesta opció li exigí deu quinquennis enrere. O bé, dient-ho d’una altra manera, amb euros constants de 2017 el cost de dues entrades en aquest exercici hauria permès en el 1967 l’accés a sis butaques per veure films d’Espanya o a cinc si procedien d’enllà les seves fronteres. Respecte a les conductes provincials excel·leix la corpulència dels multiplicadors de Castelló (3,75 en cinema espanyol, 3,50 en filmografia exterior i 3,56 com a mitjana ponderada) que explica que la província hagi reeixit a preservar, fins i tot elevant-la, la capacitat de compra del peculi obtingut pel seu parc de sales.

En paràgrafs precedents hem assistit a la duradora confrontació entre el llangorós decandiment dels índexs de freqüentació i la desbocada cursa dels preus dels tiquets d’admissió a les sales de projecció. Seria injust, però, apuntar els focus vers aquests darrers a l’hora de cercar responsables del cercle viciós d’arronsades dels volums de clientela i d’estirades de l’alçària del cost de les localitats. Els processos de transformació en els hàbits socials i la diversificació de les modalitats d’ocupació del lleure foren els elements que, mig segle enrere, activaren el motor d’ignició que dotà de nociva velocitat la crisi que arrabassà molts dels cinemes que perviuen en les nostres memòries. Al llarg d’aquest període, la irrupció i l’escamp de noves i ben diferents alternatives de visionat de produccions audiovisuals han preservat bona part de la cruor de la crisi, per bé que en determinades etapes del trajecte temporal se n’hagi aconseguit la contenció o el mitigament gràcies a les actuacions del sector. A banda de la seva reconversió, l’encariment dels preus fou un dels remeis (només parcialment efectiu, com s’ha pogut veure) contra la malura exterminadora. Una resposta a la crisi, però no pas una de les seves causes, tot i que algun segment del públic, davant d’uns preus força revinguts amb el pas dels anys, pugui practicar el seu absentisme tot al·legant que el cinema és car. Una opinió que seria ben interessant de refutar, però que se situa enllà de l’objectiu i de l’abast d’aquestes pàgines.

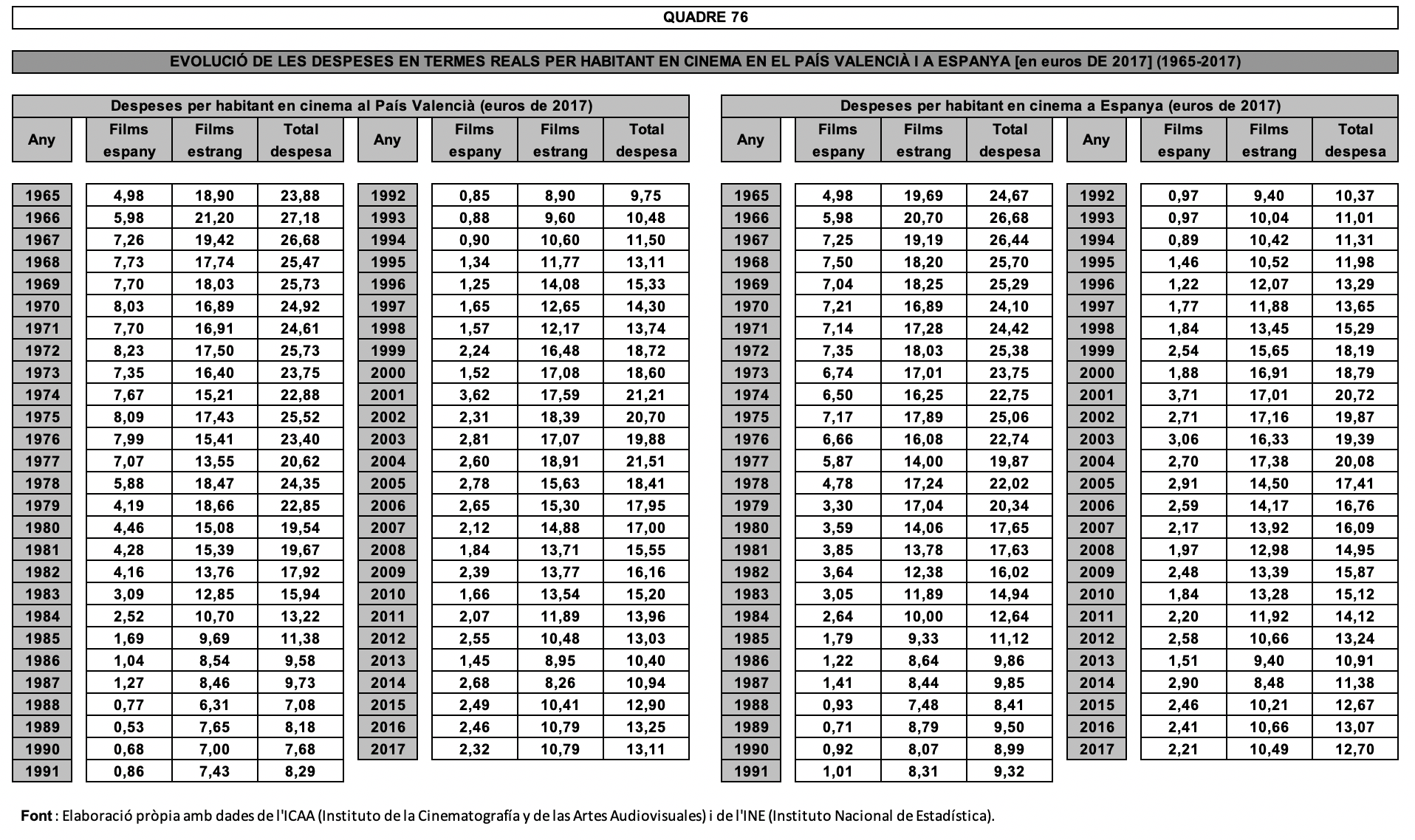

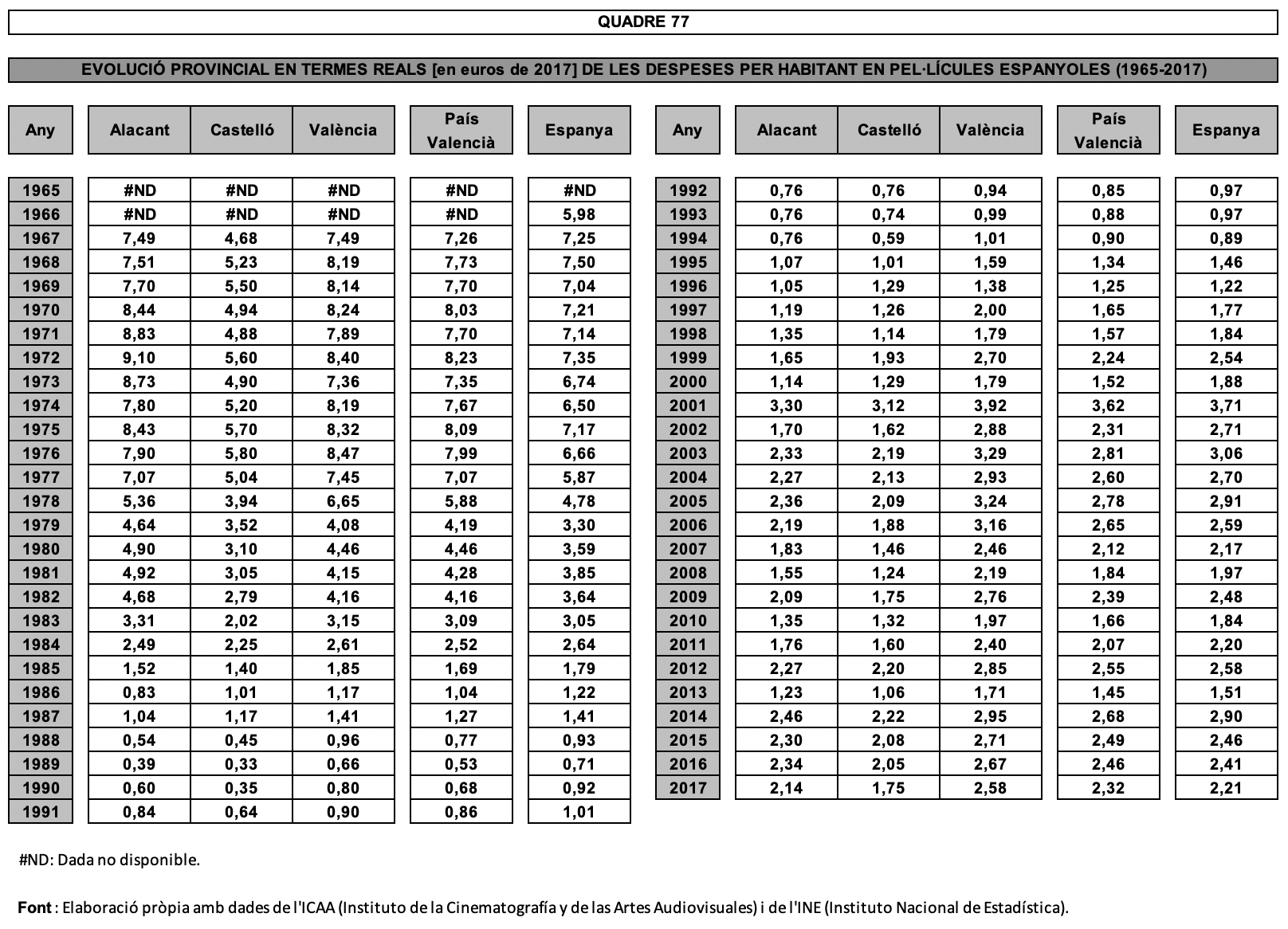

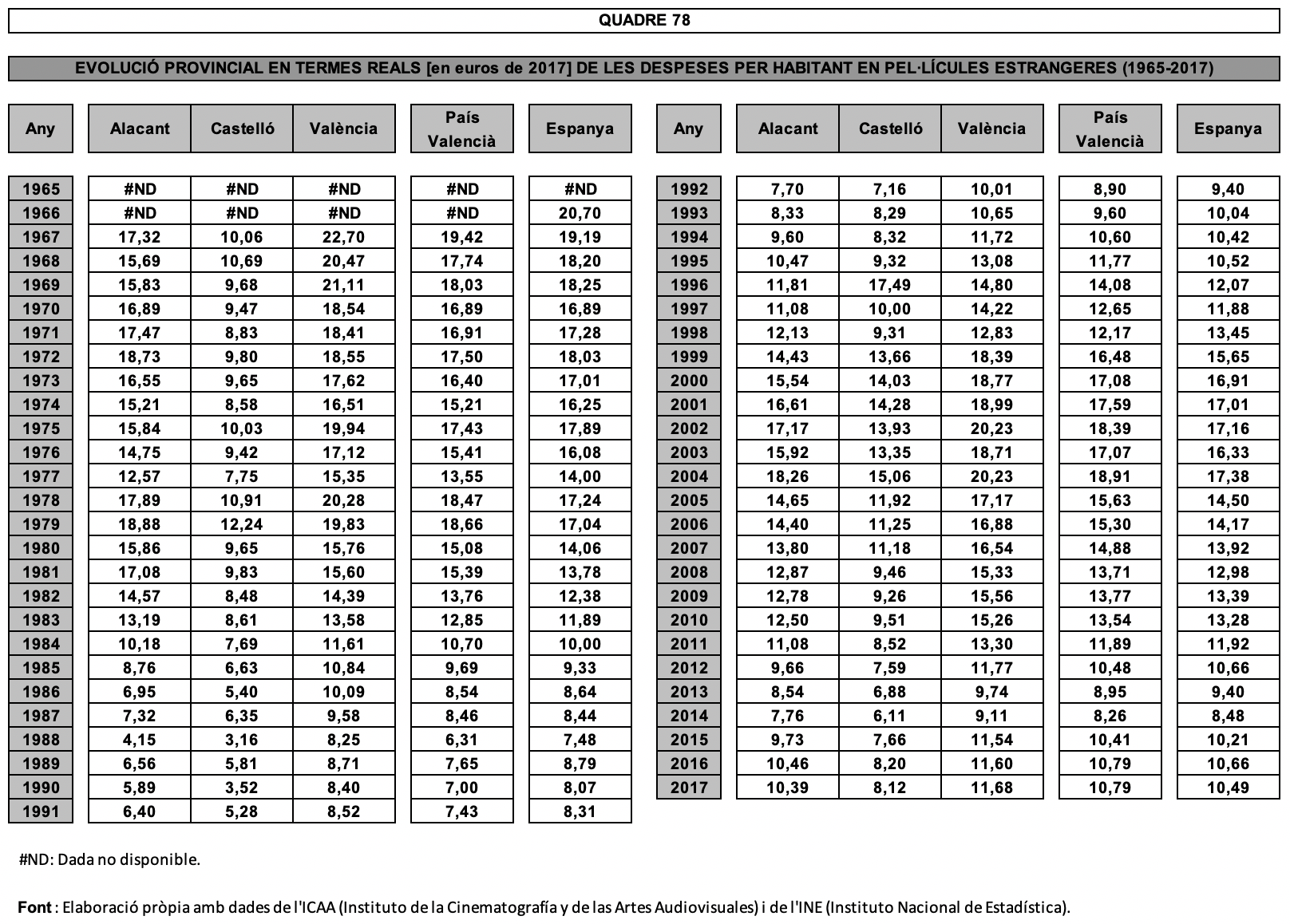

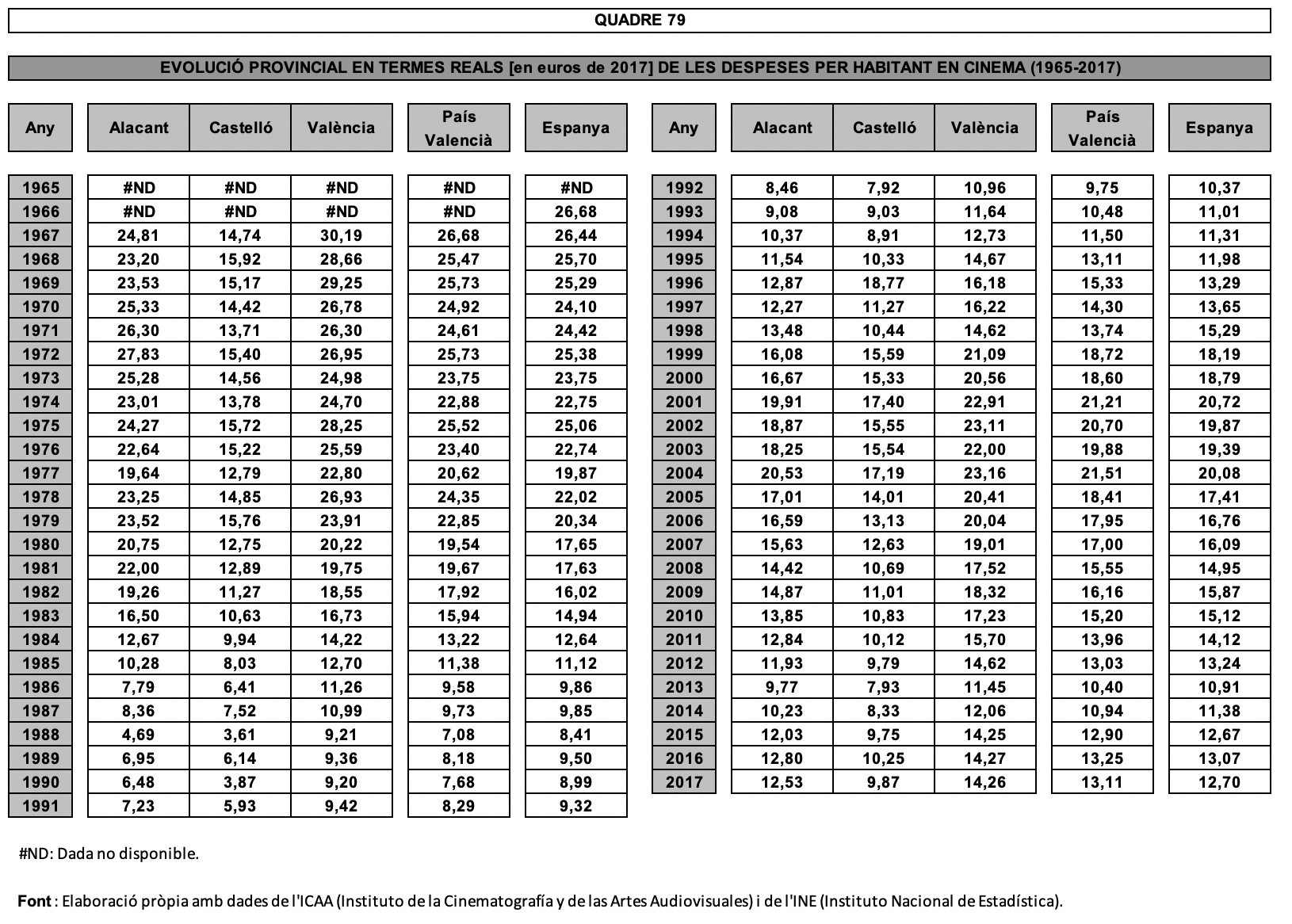

Després d’aquestes consideracions resta pendent el càlcul de la mesura amb què la topada entre pèrdua de clientela i inflament dels preus ha afectat en termes reals el fragment de renda dedicat per la ciutadania al consum de pel·lícules en sala. L’enfrontament d’aquest parell de variables ha conclòs amb la dominància de la primera, de manera que el seu forcejament durant mig segle (quadres 76 a 79) ha derivat en la reducció a la meitat (-50,86% en el País Valencià i -51,97% a tot Espanya) de la capacitat de compra en euros constants de 2017 de les sumes invertides per la població en assistència a sales exhibidores de cinema. Igualats també estan ambdós territoris segons la procedència del film contemplat, per bé que cada bloc es mou en un nivell ben diferent, puix que la contenció de la despesa real per persona és més accentuada respecte a les obres de fabricació interna (-68,04% i -69,52%) que no pas en l’àmbit dels films arribats de l’estranger (-44,44% i -45,34%). Les províncies es mouen a l’entorn d’aquestes mitjanes, amb la clara excepció de Castelló, que limita al 33,05% la seva escapça del nivell general, una contenció deutora de la resistència que hi mostrà el cinema forà (-19,30%).

Tot continuant amb les dades “per capita”, però mitjançant la substitució de les xifres que pertoquen a cada habitant per les magnituds aconseguides per cadascuna de les sales en funcionament, es procedeix tot seguit a examinar els càlculs de les mitjanes d’espectadors i d’ingressos per pantalla activa, tant al País Valencià com a tot Espanya. En aquest terreny la primera combinació analitza els diferents frèndols de davallada en públic i en sales (quadres 80 a 82); la seva trajectòria reprodueix en aquest àmbit, per bé que amb variants pròpies, la seqüència de retrocés fins a la darreria dels anys vuitanta, recobrament fins al nou segle i posterior flexió a la baixa que ja hem recorregut a d’altres paràgrafs. La confluència dels diferents graus de defalcació que en el transcurs del període mostraren demanda i oferta desembocà en una retallada del 43,45% en el nombre mitjà de persones que durant un any anaven a una sala de cinema a Espanya. El País Valencià aconseguí frenar la vivacitat de la pèrdua, que fou del 26,05% i que es mogué entre el -14,62% de Castelló i el -29,16% d’Alacant. En efectuar l’escissió segons la procedència dels films, hom observa que la contenció valenciana prové de les pel·lícules estrangeres (el seu -13,86% és ben distant del -33,11% espanyol).

Les dades que s’acaben de comentar serveixen com a aproximació superficial a la qüestió, però han de ser subtilitzades si volem evitar que ens en procurin una visió desmanyotada. És evident que la capacitat de les sales en nombre de seients ofereix un considerable aiguabarreig d’exemples i, per acabar-ho d’adobar, cada local s’ajusta al seu particular nombre de dies setmanals d’obertura al públic (o bé a determinades jornades d’una estació de l’any, con en el cas dels cinemes estiuencs) amb una també diversa oferta de projeccions diàries. Caldria, doncs, compartimentar les sales de cinema actives en funció de l’aforament que posseeixen i, al seu torn, segmentar cada interval segons el nombre de sessions anualment celebrades. Aquestes parcel·lacions afinarien força l’anàlisi, però ara com ara les dades ministerials fetes públiques no procuren informació sobre aforaments o sessions i per tant, ben a contracor, haurem de resignar-nos a empassar-nos aquesta dosi de graponeria en el nostre examen dels espectadors per pantalla. I de les recaptacions per sala, monetàries o en termes reals, que tot seguit es comenten.

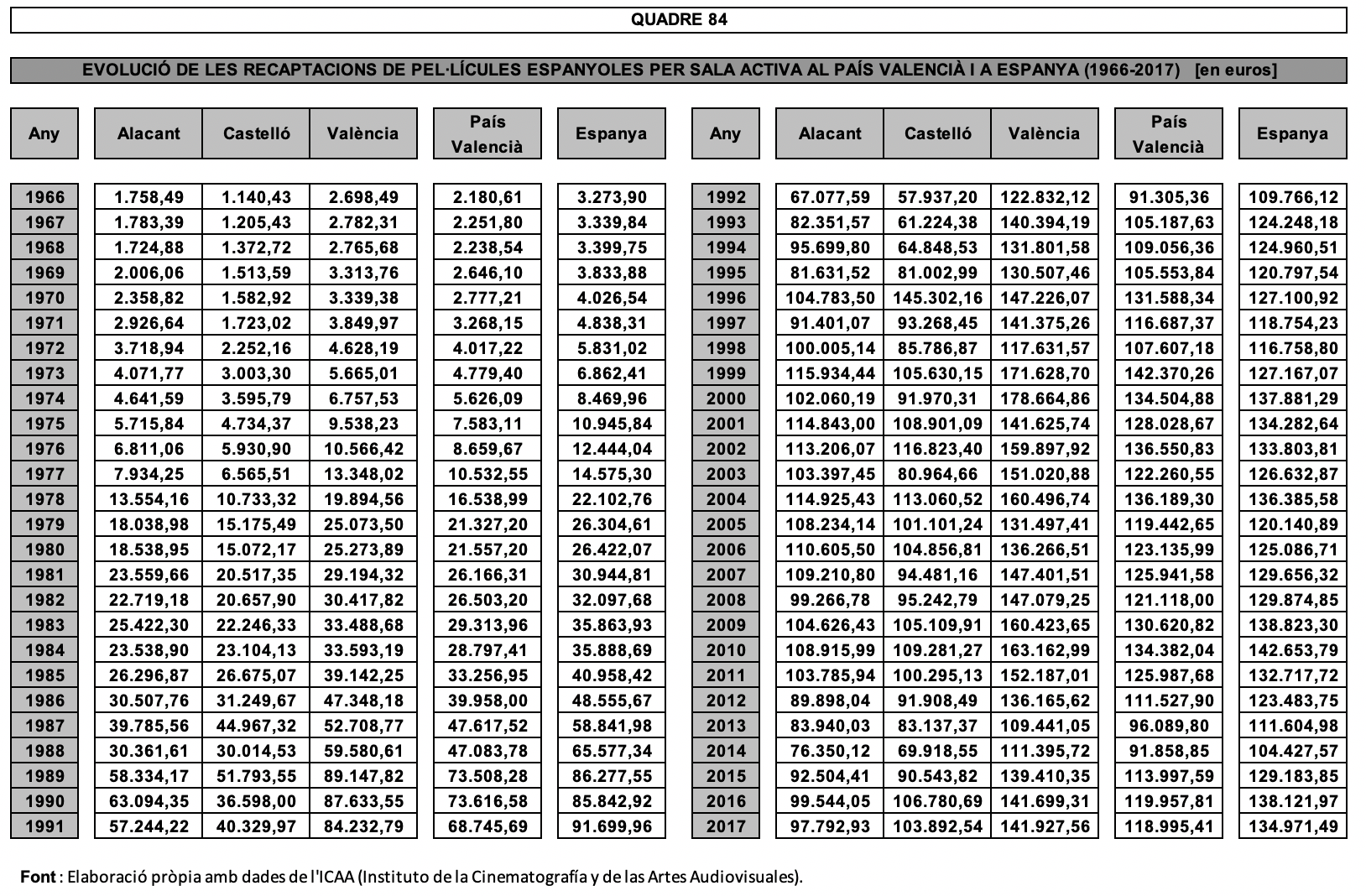

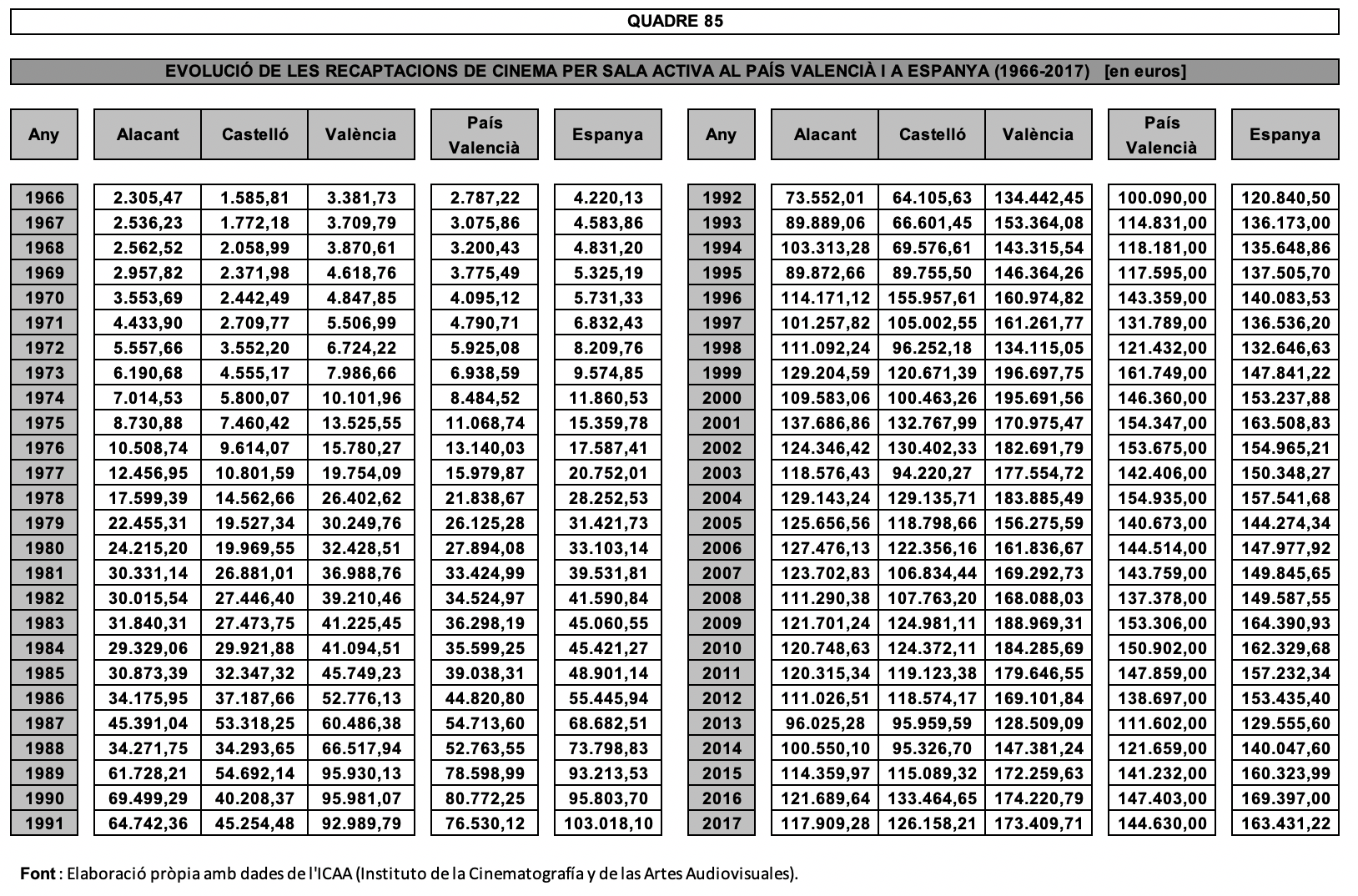

Un numerador en ascens i un denominador en declivi procreen un quocient a l’alça. És el cas de les recaptacions per sala activa en termes monetaris (quadres 83 a 85), que han multiplicat per 35,63 la seva magnitud espanyola i, encara amb més fortitud, per 47,02 la mitjana corresponent al País Valencià. Tampoc aquí s’ha alterat la preeminència del factor aplicat a les xifres derivades de les projeccions de llargmetratges forans (52,84 enfrontat al 40,41 espanyol), seguit a distància, però amb remarcable embranzida (31,11 enfront 22,88) en el terreny dels films interns i, per províncies, torna a ressortir Castelló (amb un multiplicador de 71,19). Persisteixen les situacions, però molt amortides, quan els ingressos per sala es tradueixen a euros constants (quadres 86 a 88). Aleshores els enriquiments obtinguts en la capacitat de compra de les recaptacions per pantalla es multipliquen per 2,01 en el País Valencià i per 1,52 a Espanya, factors que s’engreixen en el bloc de cinema estranger (2,26 envers 1,73) i pateixen amagriment en els dominis del catàleg fílmic interior (1,33 i 0,98). Tal com ja ha estat explicat, caldria una segmentació d’aquestes xifres en funció dels aforaments dels locals i de les sessions que s’hi celebren per tal de conferir superior rigor a l’anàlisi de la seva significació.

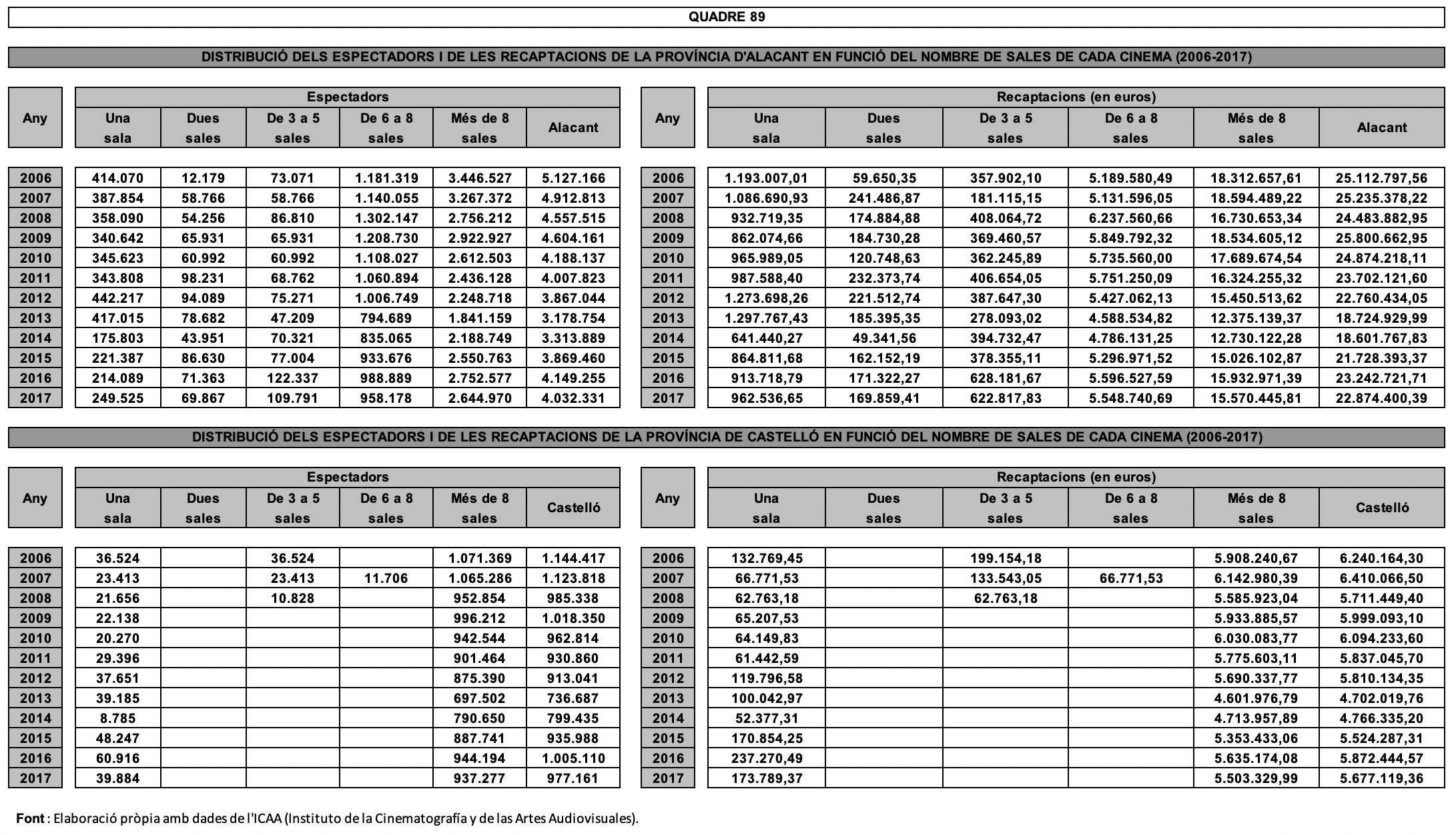

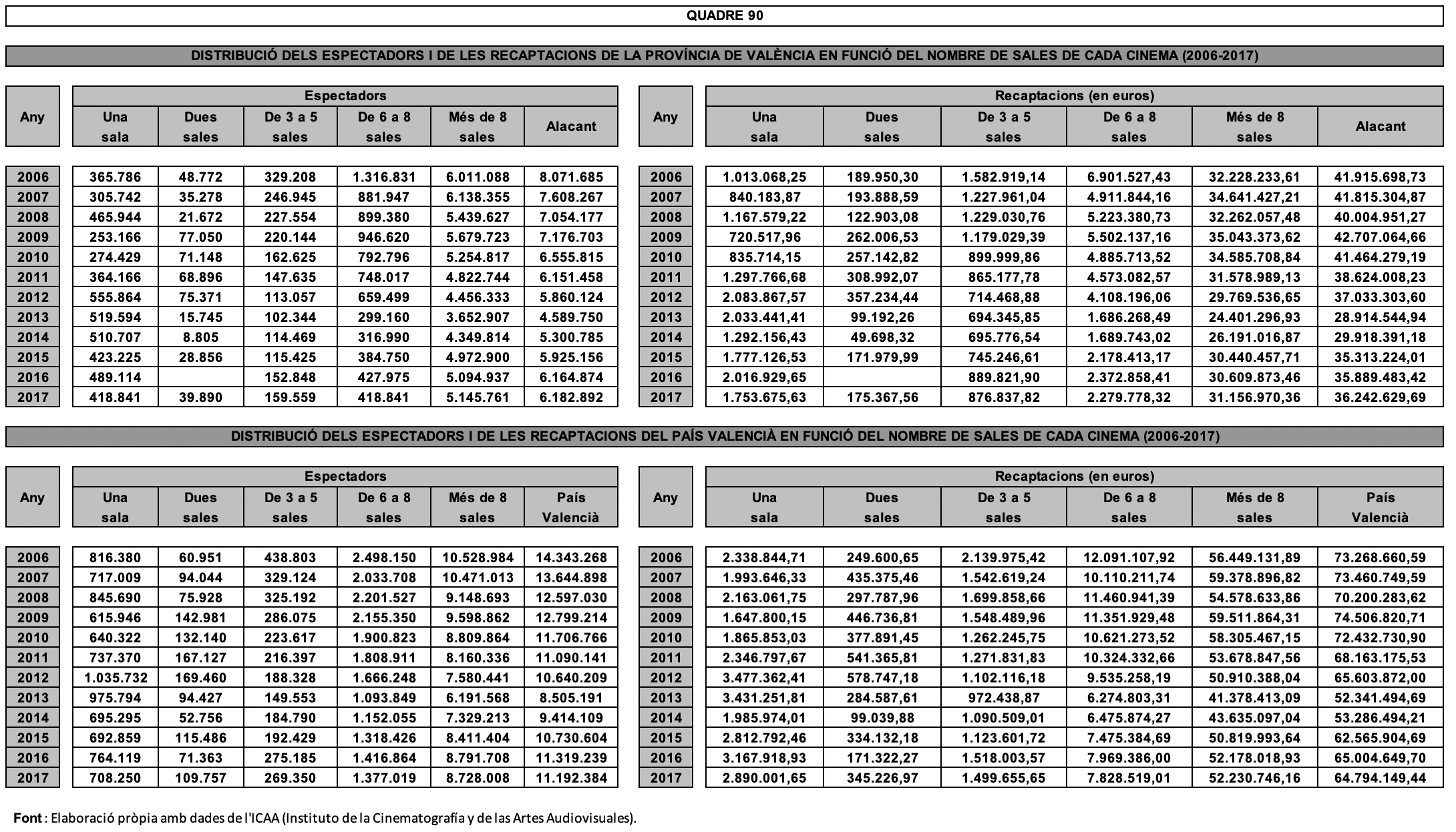

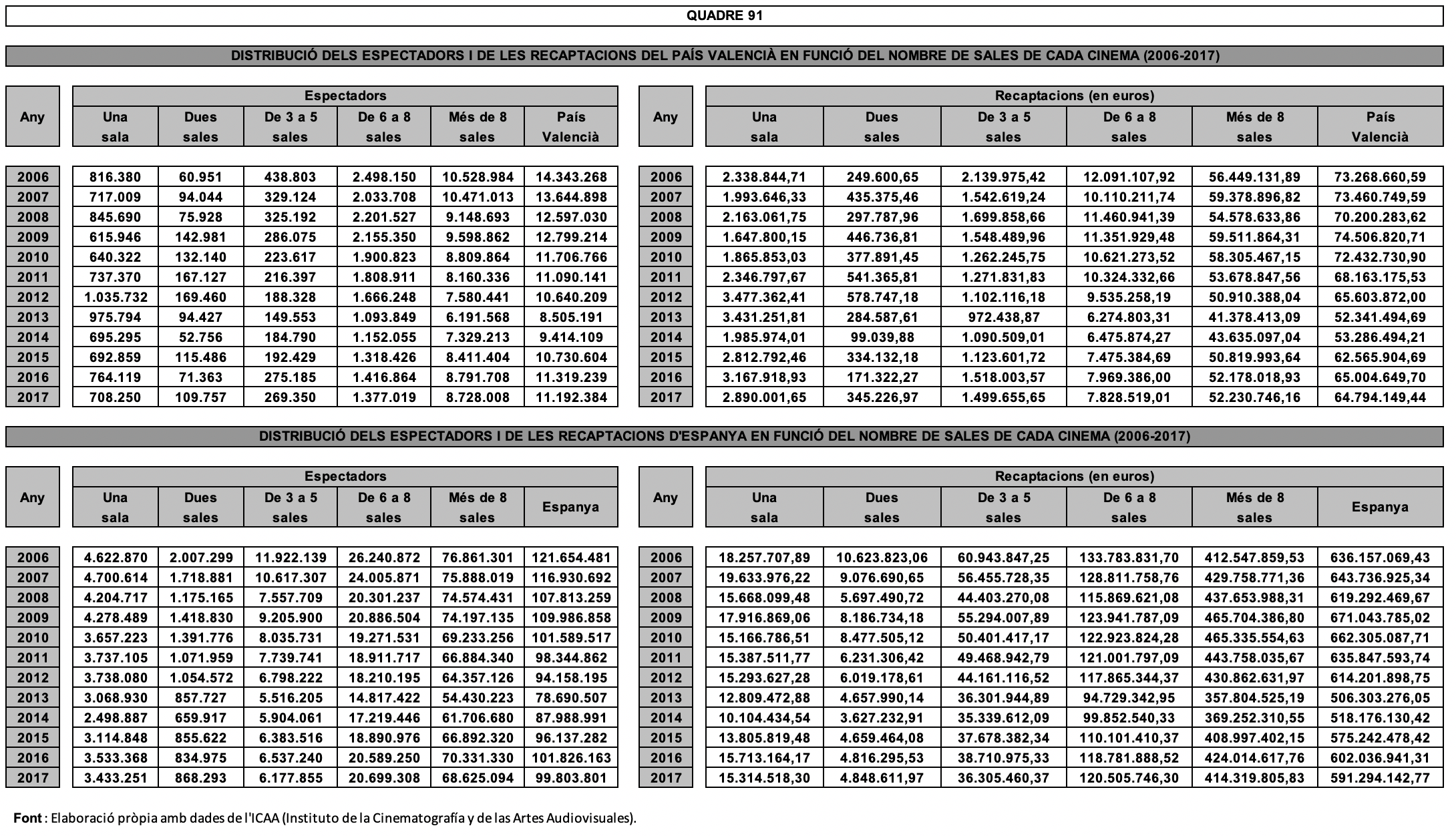

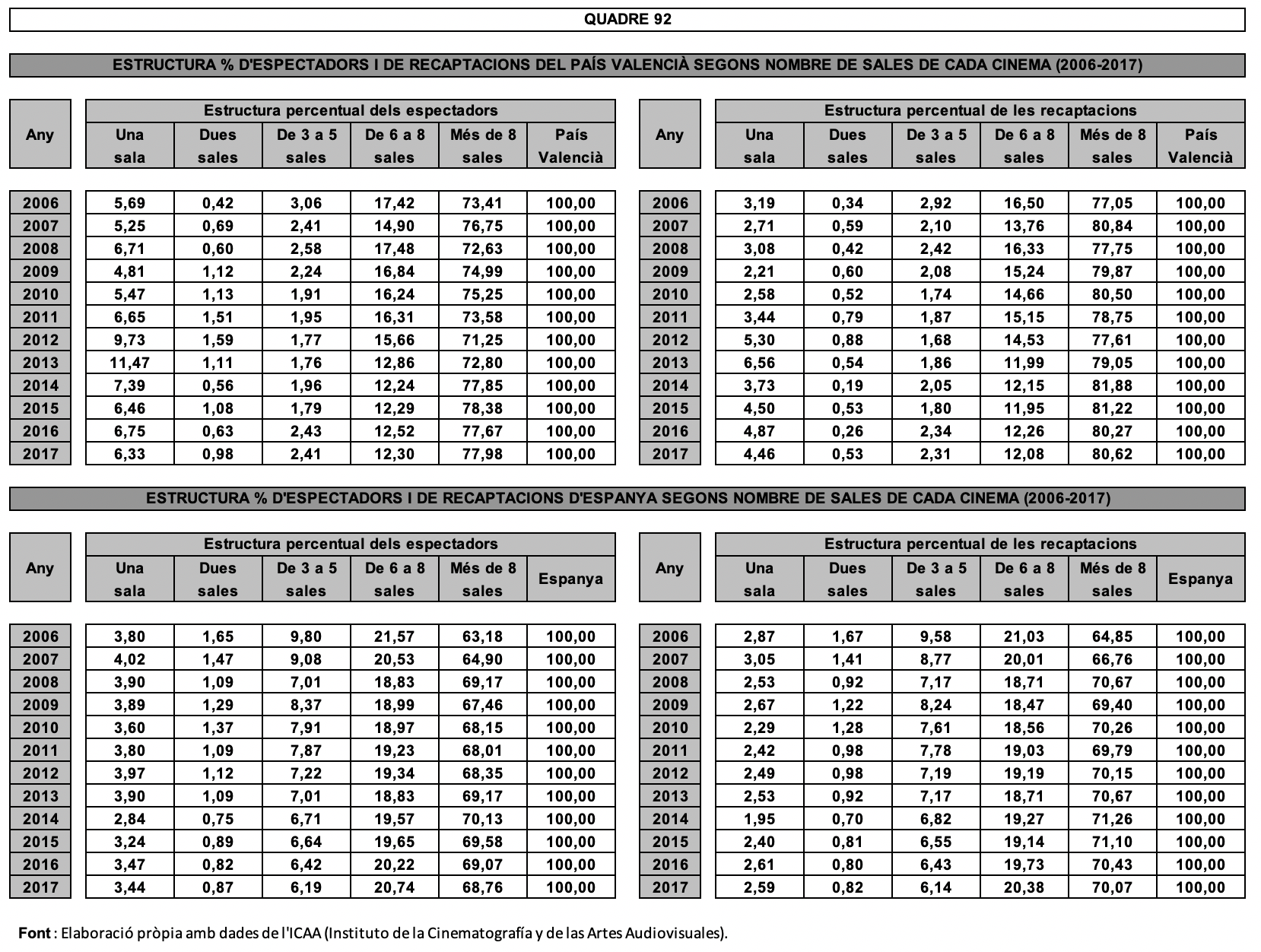

La composició interna de l’assistència als locals de projecció i de la dinerada que genera pot ser examinada en funció de la mateixa parcel·lació utilitzada a l’hora de comptabilitzar la quantitat de cinemes i de pantalles que pertoquen segons el nombre de pantalles que marquin els límits de cadascun dels trams. Des de l’any 2006 l’ICAA subministra, per províncies i per intervals de pantalles dels locals, els percentatges, tant de públic com d’ingressos, que cada compartiment representa sobre la corresponent magnitud de tot Espanya. Mitjançant l’aplicació de cada tant per cent a la dada global que li pertoca ha estat possible de reconstruir-ne les distribucions en xifres absolutes (quadres 89 a 91), amb l’advertiment que, per causa de l’arrodoniment a dos decimals dels percentatges oferts per l’ICAA, les mil·lèsimes de diferència respecte als exactes tants per cents en ser aplicades a xifres de molsut volum provoquen disparitats d’alguns centenars d’unitats respecte a les dades contingudes en els ordinadors ministerials. Tot i que l’impacte, tant absolut com relatiu, d’aquestes variacions en l’anàlisi és ben irrellevant (i difícilment comprovable sense accés als seus discs durs), calia fer-ne esment.

L’estructura percentual de la fragmentació torna a acarar-nos amb el potent procés de concentració viscut en el sector. La informació que entre 1993 i 2005 adollà l’ICAA, tot segregant els volums de públic i d’ingressos que s’adreçaren cap a monosales o a multicines, ens permet de saber que vuit triennis enrere els locals dotats de pantalla única, que cobrien el 70,59% del parc de sales del País Valencià, canalitzaven el 62,28% del públic i el 57,46% de l’import de la venda d’entrades de l’exhibició fílmica. El pes de les monosales era encara significativament superior a les corresponents quotes espanyoles: 53,27% de les pantalles, 45,84% dels espectadors i 44,65% de la taquilla. Pel 2017 l’atroç esprimatxament sofert ensorrà en el 12,05% la presència en nombre d’aquest bloc de locals, que encara es mostraven més residuals tan bon punt s’executava l’amidament dels seus irrisoris pesos específics (6,33% dels espectadors i 4,46% dels ingressos, nivells ja ben acostats a les respectives mitjanes espanyoles de 3,44% i 2,59%).

L’absoluta pèrdua de protagonisme d’aquest extrem de l’arc fou equilibrada pel progressiu domini del mercat per part dels multicines i, dintre d’aquesta variada família, pels multiplex. Segons que revelen les dades, en el darrer exercici de la sèrie estadística exposada (quadre 92) els multicines de més de vuit sales del País Valencià, que s’enduen el 65,18% de les pantalles de la comunitat autònoma, atrauen el 77,98% de la demanda de cinema i s’emporten el 80,62% del calaix dinerari. Cadascun dels percentatges es manifesta palesament superior al seu homòleg espanyol (respectivament 57,44%, 68,76% i 70,07%), tot mantenint el grau de penetració en aquest grup (amb un lleu retrocés) en els dos darrers sexennis (quadre 93). En aquesta concentració del corrent d’espectadors en els cinemes de més elevat nombre de pantalles, les xifres revelen, a banda de la grandària del nombre de parroquians sacrificats en el transcurs dels anys que varen esbalmar la clientela, uns importants moviments de redistribució del públic des dels locals tradicionals als nous conglomerats de sales establertes en centres comercials. A banda de la dimensió numèrica que aquests paràgrafs i els seus quadres annexos intenten de termenar, seria interessant de realitzar un complet estudi que tractés les migracions del públic entre els diferents intervals de nombre de sales, de les causes que les han motivades i de les modalitats alternatives de contemplació de films on han cercat aixopluc els espectadors foraviats [95].

D’altres segmentacions del mercat resultarien tan útils com interessants als efectes de completar l’escenari de l’exhibició cinematogràfica en el País Valencià; consistirien en els repartiments per municipis de públic i de recaptacions, que facultarien l’exhaustiu estudi de la distribució territorial d’aquestes variables, o en la fragmentació de les xifres per gèneres, tot fent assequible l’endinsament en els gustos rectors del consum de cinema a cada indret específic. La fortuna no acompanya, però, els investigadors, que, tret d’alguna esporàdica aportació [96], constaten any rere any que els organismes encarregats de fornir les estadístiques referents a la cinematografia en els diferents països no inclouen aquestes sèries de dades. De tota manera, en el cas espanyol, s’ofereix una petita part de cadascuna d’aquestes dues modalitats de segmentació. Quant a la distribució territorial, l’ICAA proporciona, des de l’any 2006 ençà, les dades que pertoquen a les capitals de província, que en el nostre cas ens assabenten que l’aportació de les tres capitals provincials a les xifres de públic i d’ingressos amuntegats per les sales cinematogràfiques de la comunitat autònoma ha giravoltat en el transcurs dels tres quadriennis per les dues cinquenes parts del seu volum global. Per províncies, València ha coincidit força amb el capteniment del conjunt, mentre que la disparitat entre les seves veïnes ha estat ben vistent, puix que, mentre Castelló de la Plana ha subministrat els dos terços de les seves xifres provincials, la capital d’Alacant ha mantingut la seva contribució en proporcions que s’han mogut entre el quart i el terç del total.

A la segona modalitat de divisió en compartiments, en el nostre cas l’acostament als gèneres es limita exclusivament a les pel·lícules pornogràfiques, car des del 1993 l’ICAA fa conèixer cada dotze mesos les dades d’assistència a les sales X i les recaptacions que en són conseqüència. A l’empara de la normativa vigent des de l’any anterior [97] pel febrer de 1984 la Dirección General de Cinematografía concedí la classificació de sales X a 22 locals d’exhibició de cinema esparpallats per deu províncies espanyoles. Dos d’ells raïen a la ciutat de València, per bé que, al llarg de l’historial d’aquesta mena de cinemes, se n’han comptabilitzat cinc [98] en aquest municipi, tots ells ja desapareguts. La tardana difusió de les seves dades per part de l’ICAA, tot desproveint-nos dels resultats dels nou primers anys de gestió d’aquests locals, ens priva de conèixer uns nivells inicials de consum tal vegada esperonats per la novetat del producte. La reguitzada de dades des del 1993 fins a l’actualitat (quadre 94) ens dibuixa un panorama d’oscil·lacions dins d’uns marges concrets que comencen a esberlar-se amb l’entrada en el segle XXI i a estimbar-se sense remei per un pendent que en el País Valencià culminaria amb la trompada del 2010 que seria perllongada per un quadrienni de penúria que acabà fulminant les dues sales dedicades a aquest tipus de programació en el 2014 [99]. En el transcurs d’aquell exercici les sales X espanyoles tancaren les seves portes deixant només l’establiment granadí dedicat a aquests afers com a darrer supervivent d’aquesta nissaga agonitzant. Quant a la seva significació sobre el parc de sales del respectiu territori, el pes específic, tant a tot Espanya com al País Valencià, mai no arribà al punt percentual ni en espectadors ni en ingressos.

Resta finalment la inspecció de les sessions celebrades a cada sala activa i de l’aforament que aquests recintes posen a disposició de la seva demanda potencial. Ben a contracor, però, la visita que es pot realitzar és molt reduïda. Respecte a aquesta parella d’importants elements l’ICAA es limita a proporcionar en el seu butlletí anual —i ho fa només des de l’any 2008— un gràfic on s’indiquen les quantitats de sessions celebrades a cadascun dels mesos de l’exercici en qüestió. Això permet d’aconseguir la xifra anual, però la publicació ja no en conté la desagregació ni per províncies ni per comunitats autònomes. Tampoc s’hi localitza la més diminuta referència a la capacitat en seients dels locals, ni tan sols a escala espanyola. Al desconeixement d’aquestes dues variables, s’incorpora la ignorància d’una tercera, puix que ambdues intervenen en el seu càlcul. Es tracta del grau d’ocupació dels cinemes, que és el percentatge que els espectadors d’un territori representen sobre el sumatori del producte del nombre de sessions celebrades per l’aforament de cadascuna de les sales actives que hi rauen [100].

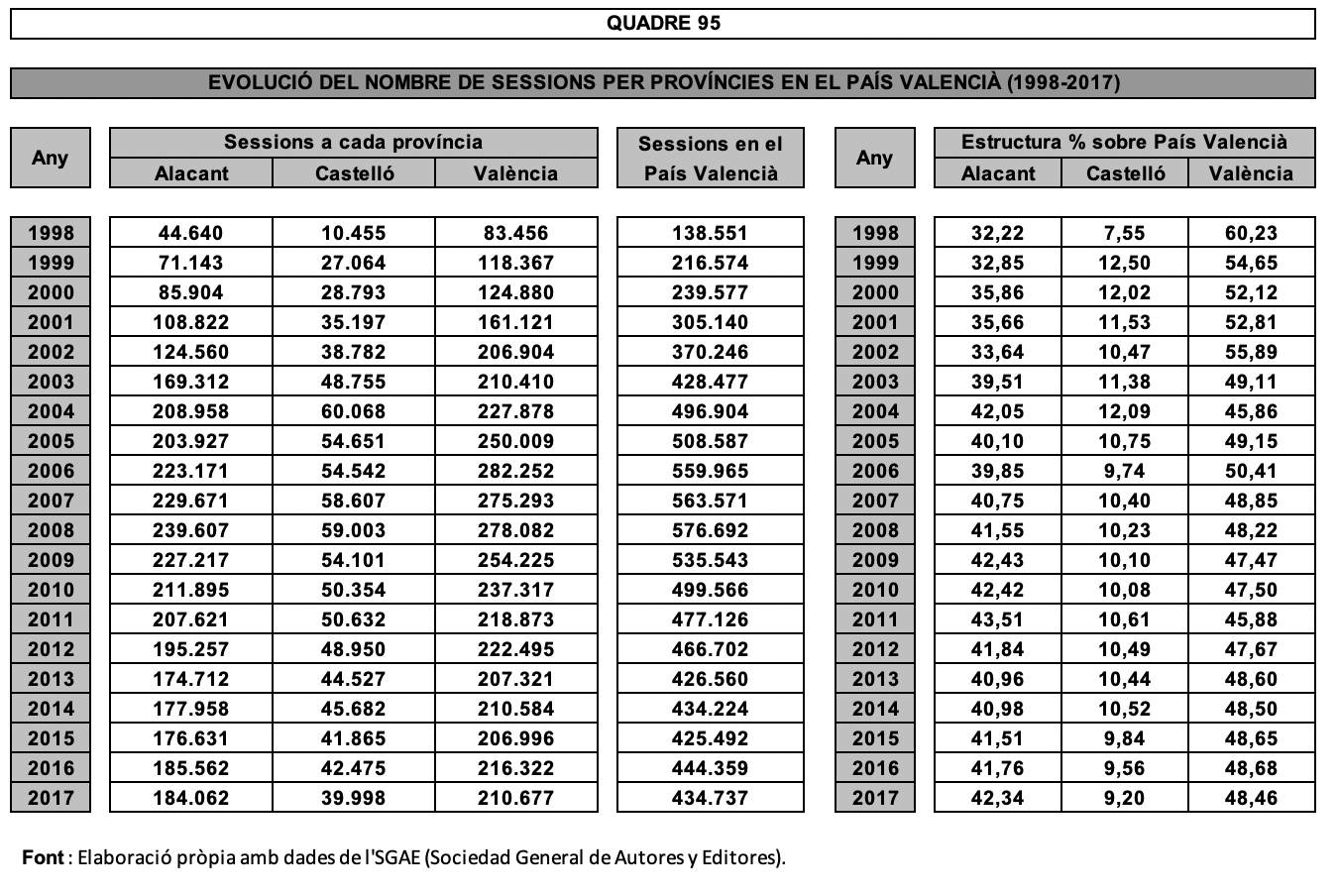

Enfront la mancança de dades oficials caldrà fer marrada per un altre viaró i aquest caminoi ens el faciliten les dades sobre sessions celebrades que ha elaborat l’SGAE (quadres 95 i 96), puix que la seva magnitud global no dista excessivament dels càlculs de l’ICAA (durant la dècada que hem tingut de coexistència en aquesta matèria de les dues fonts, pel que fa al conjunt d’Espanya, la separació entre elles no ha anat enllà del 7,13% de la xifra de l’organisme autònom ministerial). A tall d’avantatge suplementari SGAE subministra en la seva publicació anual la disseminació que mostren les sessions per totes les províncies espanyoles. L’examen de la darrera vintena d’exercicis permet que es pugui besllumar la pugnacitat del País Valencià, que ha refermat el seu ritme de celebració de sessions de projecció de pel·lícules, tot guanyant quota sobre el mercat espanyol (del 7,34% a l’11,29%). Malgrat aquest esprint, en cap exercici del vintenni aquest percentatge ha aconseguit de passar per davant la quota que el territori aconsegueix quant a parc de pantalles. L’examen del nombre mitjà de sessions per sala confirma que el País Valencià anà sempre per darrere de l’estàndard espanyol durant els quatre lustres. L’absència d’una segmentació dels locals pel nombre de dies que feinegen impedeix d’emetre una explicació categòrica a la qüestió. De tota manera el superior pes de les monosales (entre les quals hi ha un bon feix de cinemes de cap de setmana) en el País Valencià i una proporció més modesta de multiplex (recintes que habitualment són de programació diària) permet de sospitar força raonablement que aquestes siguin les raons del desfasament.

Si des de les dades d’espectadors de l’ICAA ens hem transportat als còmputs de sessions de l’SGAE, cal saltar ara a les sèries construïdes amb les xifres aparegudes anualment en el Censo de salas de cine, de l’AIMC, que en els vint anys transcorreguts des de 1998 dibuixen, quan se’n traça la gràfica, sinuositats d’estret parentiu amb les transformacions en el parc de sales. Pel maig de 2019 [101] els aforaments provincials totalitzaven 49.284 seients a Alacant, 9.995 a Castelló i 56.783 a València. El País Valencià oferia, doncs, 116.062 butaques a la seva població, de manera que contribuïa amb el 14,76% a l’oferta espanyola de localitats (786.475). En la present centúria el potent avanç en oferta de butaques a la província de València ha calmat la flexió a la baixa propiciada per les seves dues companyes. En situar-se per dessota del ritme espanyol de retrocés, el País Valencià ha aconseguit de millorar el nivell de participació que clogué el segle passat (13,59%), alhora que de superar l’intent de flexió a la baixa que inaugurà el decenni actualment en curs.

NOTES

[93] El Portal Estadístic de la Generalitat Valenciana reprodueix les sèries de l’ICAA sobre exhibició cinematogràfica a http://www.pegv.gva.es/va/temas/sociedad/culturamediosdecomunicacionsocialocioydeporte/cinematografiaproduccionexhibiciondistribucionyfomento. En concret s’hi localitzen les dades sobre cinemes actius i les seves pantalles corresponents, així com les sèries de públic i de recaptacions de l’ICAA (escindides entre films espanyols i forans) obtingudes cada any per les sales de projecció fílmica del territori. A hores d’ara el recull abasta el període 2014-2018. Cal advertir, però, que les xifres d’espectadors i d’ingressos es faciliten, per part del Portal, en milions de persones i d’euros, respectivament, amb un decimal en ambdós casos. En canvi l’ICAA subministra (en unitats) el nombre exacte d’assistents als cinemes i la recaptació es proporciona en euros, acompanyats dels cèntims que pertoquin a cadascuna de les dades.

[94] El càlcul de l’Índex de Preus de Consum a Espanya és una missió encomanada a l’INE. Actualment està previst en la fitxa 7341 del Plan Estadístico Nacional i, en el si de l’Inventario de Operaciones Estadísticas de l’INE, figura com a operació 30138. Estadísticament es basa en el mètode de Laspeyres encadenat i obté les dades de càlcul d’una enquesta mensual realitzada en una mostra de 177 municipis i tocant a 479 articles, amb observacions de l’ordre de 220.000 preus cada mes. A http://www.ine.es/calcula/calcula.do l’Institut ofereix a la ciutadania la possibilitat de calcular el valor actualitzat d’una quantitat de qualsevol mes de l’any que es triï des de 1954 fins al darrer mes de l’hora present per al qual l’Instituto hagi fet conèixer la variació de preus. Mitjançant la utilització d’aquesta eina ha estat elaborada en aquest treball la conversió en termes reals de les sèries històriques en termes monetaris de recaptacions, preus de les entrades i despeses per habitant en cinema.

[95] En aquest mateix sentit es manifestà José Vicente García Santamaría en el seu imprescindible llibre La exhibición cinematográfica en España. Cincuenta años de cambios. En el darrer capítol, anterior a les conclusions, assenyalà que “los públicos de cine en España se han «transversalizado» y al haber desaparecido la mayor parte de las monosalas y de los pequeños multicines de una buena parte de las capitales de provincia españolas y de otras muchas localidades, la única forma de asistir al cine es optar por la vía de multiplexes/megaplexes. Sin embargo, no existe hasta el momento ningún estudio que recoja qué porcentaje de los antiguos «cinéfilos», que en el pasado más cercano acudían a estos pequeños recintos, han sido «expulsados» como espectadores, al no entrar en la dinámica de periferia + centro comercial + palomitas. Del mismo modo, tampoco es posible conocer el porcentaje real de los espectadores «refractarios» a la estética de los centros comerciales, para los que supone una clara barrera de entrada la clamorosa ausencia de films de carácter «independiente» y de películas que pueden ser vistas en vesión original.” (Col·lecció “Signo e Imagen”, nº 161, Ediciones Cátedra, Madrid, 2015, pàgines 307 i 308) .

[96] En relació a la distribució per gèneres, el CNC (Centre National de la Cinématographie et de l’Image Animée) divulgà l’opuscle Les films de genre en salles de cinéma, que passa revista a l’impacte que en els darrers vint anys han tingut en l’exhibició de cinema a França les pel·lícules de ciència ficció, d’horror, de gènere fantàstic i les comèdies musicals. A l’adreça d’Internet https://www.cnc.fr/cinema/etudes-et-rapports/etudes-prospectives/les-films-de-genre-en-salles-de-cinema_898864 es pot trobar i descarregar la publicació.

[97] El Títol Primer de la Ley 1/1982, de 24 de febrero, por la que se regulan las Salas Especiales de Exhibición cinematográfica, la Filmoteca Española y las tarifas de las tasas por licencia de doblaje obrí la porta a la instauració de les sales X (https://www.boe.es/boe/dias/1982/02/27/pdfs/A05184-05186.pdf), que, d’acord amb el seu primer article, eren els locals exhibidors de pel·lícules pornogràfiques o que fessin apologia de la violència. Catorze mesos més tard la normativa seria desenvolupada pel Capítol IV (articles 15 a 20) del Real Decreto 1067/1983, de 27 de abril, por el que se desarrolla el título primero de la Ley 1/1982, de 24 de febrero, regulador de las salas especiales de exhibición cinematográfica (https://www.boe.es/boe/dias/1983/05/03/pdfs/A12240-12242.pdf).

[98] Foren els cinemes Alcoy, Chaplin, Colón, Duplex i Teatro Alkázar.

[99] Tot i que s’insereixen clarament en la trajectòria d’extermini dels darrers anys de la sèrie històrica, cal posar en quarantena l’exactitud de les xifres de l’ICAA del 2014 sobre espectadors i recaptacions de les sales X (Boletín informativo. Películas. Recaudaciones. Espectadores, 2014, pàgina 82). De les dades del quadre 94 es desprèn un preu mitjà de l’entrada a Espanya de 2,83 euros, en enorme contrast amb el cost d’11,52 euros sufragat per l’accés a una butaca del parell de sales d’aquest gènere en el País Valencià. El contrast resulta ja totalment increïble quan es fa amb Andalusia. Segons l’ICAA, les xifres d’aquesta comunitat autònoma en sales X foren de 33.866 espectadors que esmerçaren 4.745 euros per accedir a les projeccions efectuades en l’exercici de referència. Del seu quocient en resulta un preu mitjà de l’entrada de catorze cèntims !!!. Meravellós.

[100] El grau d’ocupació dels cinemes contraposa la demanda efectiva que han obtingut les pantalles d’un territori concret en un específic període (habitualment un any) amb l’oferta de localitats que ha estat procurada a la ciutadania per part dels salons actius, Per tant, atès que a cada sessió han posat a disposició del públic la totalitat de les seves butaques, la xifra total de visitants dels cinemes s’haurà d’acarar amb l’addició dels diferents productes de la capacitat de cadascun dels recintes multiplicada pel nombre de projeccions efectuades. Per tant, l’índex d’utilització de la capacitat productiva del parc de sales d’una determinada zona serà calculat mitjançant aquesta fórmula:

on G és el grau d’ocupació dels cinemes expressat en tant per cent, q és la quantitat d’espectadors atrets per cada pantalla, p és el producte de l’aforament (a) de cada local pel nombre de sessions (s) que hi han estat celebrades i n és la quantitat de pantalles en funcionament en el territori triat i durant el període examinat. En el present treball les fonts de les tres magnituds que es necessiten per al càlcul ragen des de diferents entitats, entre les que hi ha algunes diferències en el nombre de sales inventariades. Fins i tot en el supòsit d’estar disposats a acceptar el marge d’error derivat de la seva combinació, el nostre intent s’esclafaria contra el fet que l’ICAA ens subministra la dada provincial d’espectadors (que és el sumatori de les assistències als seus diferents salons) i que l’AIMC ens facilita les dades individuals d’aforament per local, tot permetent-nos la reconstrucció per províncies i autonomies, però l’SGAE només ofereix l’acumulat provincial del nombre de sessions. Per tant, l’absència de la seva desagregació cinema a cinema impedeix el còmput del sumatori de productes que constitueix el denominador de la fórmula.

[101] La nota [62] informava que la sèrie del Censo de salas de cine, de l’AIMC, consta de 21 anuaris després de l’aparició del volum de 2018. Atès que aquest treball s’ha escindit en dos lliuraments separats per mesos en les seves elaboracions, durant aquests darrers temps ha sortit al mercat l’edició 22 d’aquesta publicació, que correspon a 2019.