BLOG

BLOG

Inflació de producció audiovisual?

Algunes consideracions sobre l’impacte del volum d’encàrrecs de les grans plataformes

Per Joan M. Corbella

“Producció i plataformes: bombolla o creixement equilibrat?”. Amb aquest títol ben explícit obria el butlletí de la consultora francesa NPA Conseil el seu número 993 (febrer 2021). Aquesta pregunta pot resumir perfectament un dels problemes principals als qual s’enfronta l’audiovisual a la pràctica totalitat dels països, després de l’arribada massiva de plataformes de vídeo a la carta per a competir amb la televisió en obert, la de pagament i els nous circuits multicanal alternatius a Youtube que actuen de depredadors d’audiències joves (Twitch, Tik Tok o Instagram, ara mateix).

Des dels Estats Units, la sorpresa segueix essent que, malgrat una petita retallada de produccions l’any 2020 per la pandèmia, no és clar que s’acompleixi la teoria del “peak TV” de John Landgraf (president del canal FX), que des de 2015 venia alertant que el sostre estava a punt d’assolir-se amb més de 500 produccions seriades, gràcies a l’aportació dels serveis de VOD.

Per al 2020, Landgraf calcula als Estats Units 493 títols, un 7% menys dels 532 de 2019, però des d’aquesta data creu que ja no és pertinent distingir entre VOD i televisió de pagament a l’hora d’analitzar qui aporta més títols. Ara bé, la mirada sobre els anys anteriors explica que són els serveis de streaming els qui van general el salt, o l’espiral inflacionista.

Font: FX Network (reproduït en un gran nombre de mitjans)

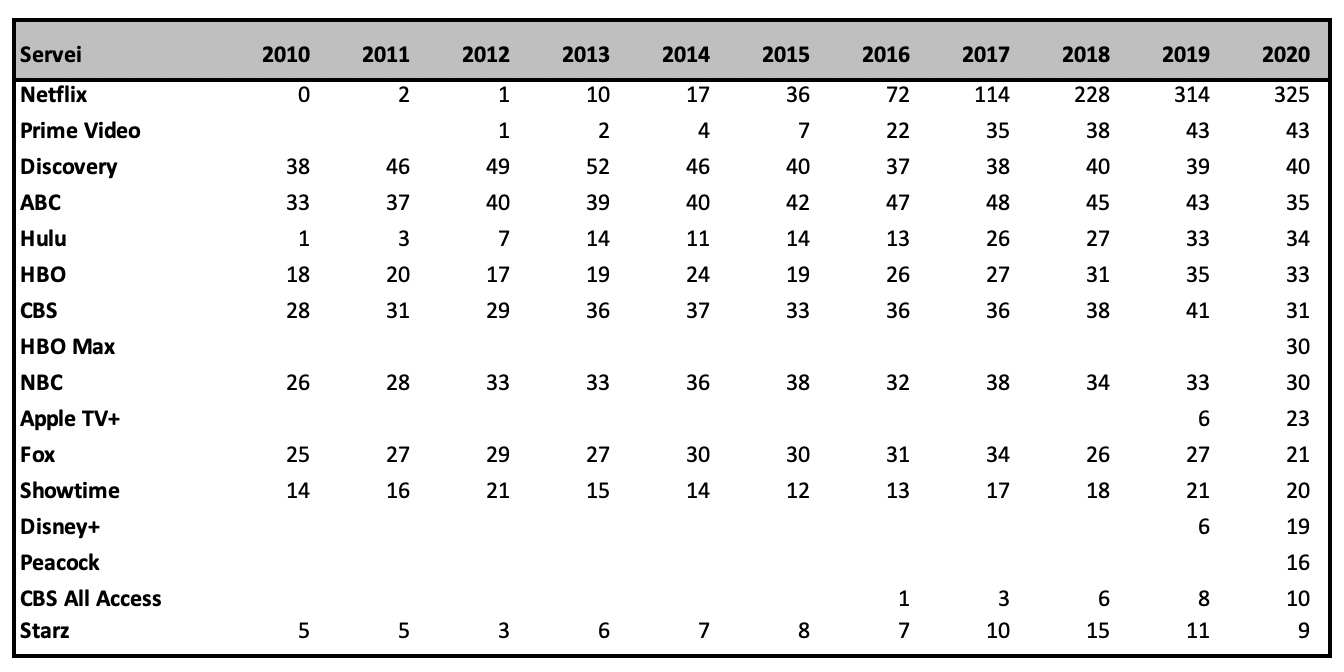

I anant més enllà per a explicar l’impacte de les plataformes en el mapa audiovisual dels Estats Units, Variety (29-1-2021)[1] ampliava la informació de FX i publicava un rànquing de canals i serveis de VOD segons el nombre de sèries amb capítols nous que havien programat o inclòs al catàleg. L’article posa xifres a la inflació d’oferta de sèries i queda clara la contribució destacada de les plataformes. Per descomptat, el primer lloc l’ocupa Netflix, primer i principal responsable del seu auge: l’any 2013 oferia només 10 sèries, quatre anys després superava el centenar el 2019 ja oferia al seu catàleg més de 300 de títols. Molt més modesta ha estat l’evolució d’Amazon (Prime Video) als Estats Units, i caldrà seguir els passos de Disney i Hulu, d’Apple i de la resta de serveis a la carta. Mentrestant, les principals cadenes de televisió convencional i de pagament mostren una clara tendència a frenar la programació de sèries noves, al mateix temps que desenvolupen els serveis VOD propis, l’any 2020.

Nombre de sèries amb episodis nous als serveis i canals dels Estats Units, 2010-2020

Selecció de canals i plataformes

Font: elaboració pròpia amb dades de Variety

Que Netflix hagi gastat l’any 2020 prop de 15.000 milions de dòlars en continguts, Amazon declari 11.000 milions entre produccions i gestió dels serveis de vídeo i música, més les inversions de Disney, Warner-HBO, Peacock, Discovery o Apple, entre les principals, il·lustra perfectament el dubte sobre la viabilitat de la pressió sobre la ficció audiovisual. I, a més a més, el volum de títols que totes elles estan produint des de cada cop més països, per a reforçar-se en els mercats nacionals i nodrir alhora els catàlegs globals, és espectacular i entra clarament en competència amb els esforços dels operadors de televisió de pagament per mantenir un protagonisme al qual s’han vist forçat a renunciar pràcticament els operadors de televisió en obert. La gran batalla ara mateix és a l’Índia, el gran paradís audiovisual per volum de producció i d’usuaris, però el fenomen es repeteix a escala en molts països: des dels 1.000 milions que Netflix va destinar al Regne Unit l’any 2020, doblant l’import de 2019, als 100 milions a França l’any 2020 per a una vintena de títols, o els continus anuncis sobre producció a Espanya, l’obertura de nous hubs de producció com l’anunciat per a Colòmbia (30 produccions entre 2021 i 2022) o l’increment de l’esforç per al mercat de Corea del Sud.

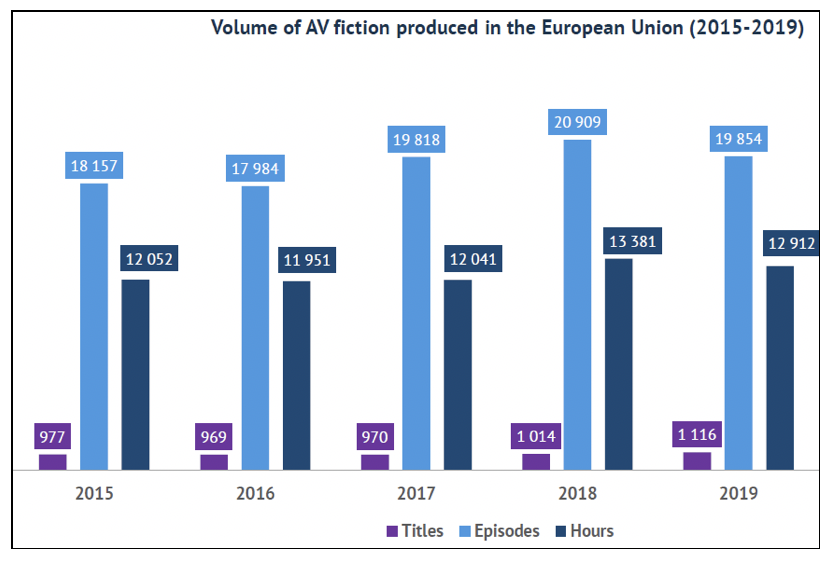

Per al cas d’Europa, no obstant, un informe de seguiment de l’Observatori Europeu de l’Audiovisual[2] mostrava un augment modest del nombre de títols de ficció i fins i tot una reculada l’any 2019 pel que fa a nombre de capítols i hores produïdes, entre tots els agents que intervenen en el mercat, com es pot veure al gràfic següent. Aquest informe, convé assenyalar-ho per a evitar confusions, no inclou els documentals, animació ni sobretot els altres shows televisius que cada cop tenen més presència en les propostes de plataformes i graelles de programació.

Font: European Audiovisual Observatory

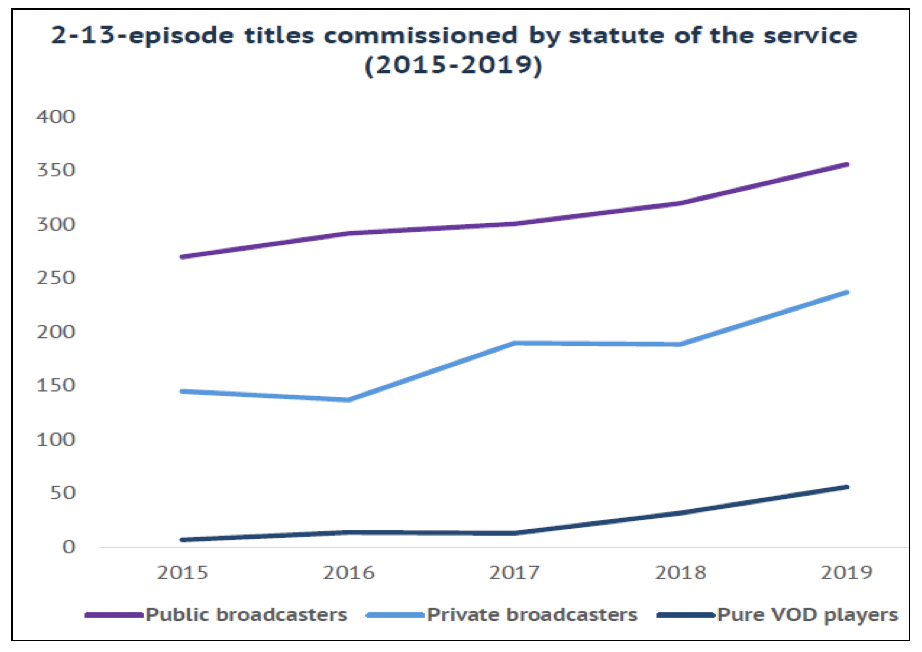

Pel que fa estrictament a la ficció, l’informe mostra un augment espectacular de les sèries de 2 a 13 capítols, en detriment dels telefilms (obres d’una sola entrega), i amb una notòria estabilitat de les sèries de més de 13 capítols i els serials (més de 52 episodis) en el total de la Unió Europea (inclòs el Regne Unit).

Font: European Audiovisual Observatory

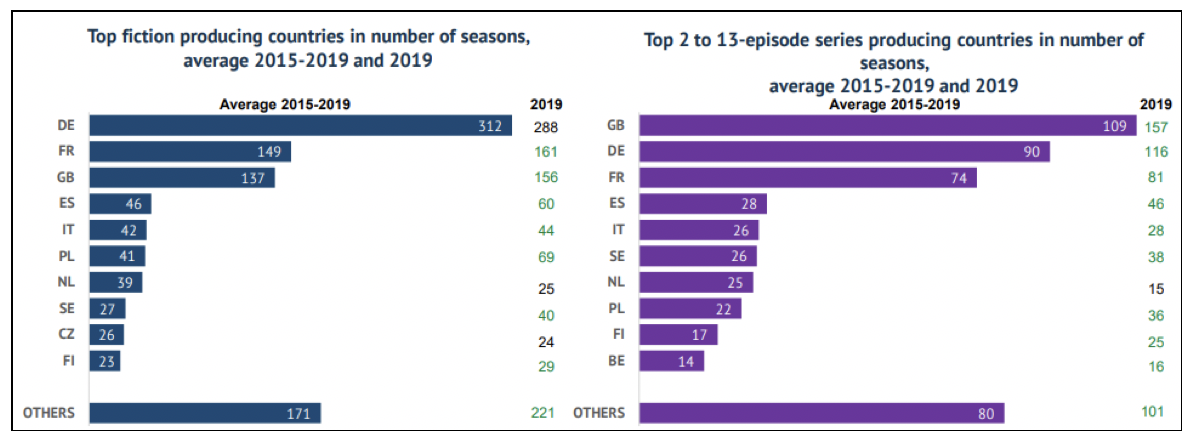

Respecte al repartiment de la producció de ficció, Alemanya seguia líder destacat per volum total de títols o temporades, tot i una baixada important (d’una mitjana de 312 en el període 2015-2019 a una xifra de 288 aquest darrer exercici). França i el Regne Unit (amb prop de 160 títols anuals cadascun, i amb creixement en el primer cas) completaven el gros de la producció de ficció televisiva l’any 2019. Molt per sota, sempre en nombre total de temporades, es trobaven Espanya (60 temporades), Itàlia i la resta de països.

Ara bé, en el segment estel·lar de les sèries de 2 a 13 capítols, el de més creixement, l’any 2019 era el Regne Unit el que destacava de forma significativa (157 temporades, una cinquantena més que la mitjana del període 2015-2019). Altre cop Alemanya i França completen els primers llocs d’aquest rànquing, però –tal i com mostra el gràfic següent- el creixement es fa extensiu a altres països, entre els quals destaca l’estat espanyol (46 temporades l’any 2019, per una mitjana del període 2015-2019 de 28 temporades).

Font: European Audiovisual Observatory

L’estudi de l’Observatori Europeu de l’Audiovisual és prolix en dades i val la pena llegir-lo en la seva integritat per a copsar tots els matisos del mapa de la producció televisiva de ficció. Així, si es prenen en consideració les hores produïdes i no el nombre de capítols o temporades de les obres de ficció, Espanya i Portugal milloren posicions i França en perd, però en el segment de sèries de 2-13 capítols es manté l’hegemonia dels països assenyalats.

L’estudi també posa l’accent en l’evolució de la contractació de producció de ficció per tipus d’agents audiovisuals, i evidencia que els operadors públics europeus van baixar des de 709 títols l’any 2015 fins al mínim de 633 el 2018, per tornar a créixer el darrer any de l’estudi fins als 684. Per contra, el sector privat no va deixar de créixer en tot el període, fins als 433 títols de 2019. Això no obstant, les públiques alemanyes (ARD i ZDF) i la BBC seguien aquest darrer exercici entre les primeres empreses per nombre de títols produïts (directament).

I una dada destaca de manera significativa: si bé els operadors públics i privats de televisió van seguir augmentant el nombre de sèries de 2-13 capítols encarregades o produïdes en tots els anys del període estudiat, les plataformes de VOD van passar de tenir una quota del 2% l’any 2015 al 9% l’any 2019. Aquest augment, en un entorn de creixement total, reforça encara més la importància que estan adquirint les plataformes en el paisatge audiovisual europeu.

Font: European Audiovisual Observatory

En principi, l’augment del volum de producció de tot tipus d’obra audiovisual en els mercats nacionals de la mà d’empreses multinacionals hauria de ser una bona notícia, un enriquiment de possibilitats laborals i d’activitat per a empreses i professionals, i actuaria de catalitzador de les iniciatives dels seus competidors a cada país. I així és, en gran part. Però al costat d’això s’estan produint altres fenòmens que no es poden amagar.

El més important, probablement, és que en la seva dinàmica de producció estan arrossegant agents nacionals tant en l’àmbit de la producció com entre els operadors de televisió cap a la lògica amics-enemics de cooperació, però de manera que unes i altres han acabat tributàries de les decisions de les plataformes multinacionals: si no hi participen, no hi ha sèrie, i han d’acceptar les seves condicions. En el cas de les productores, acaben fent producció executiva delegada, i en el cas de les televisions –molt important- acaben acceptant les condicions d’estrena que els imposen les multinacionals de l’audiovisual. Només s’escapen les grans productores (Mediapro) i plataformes de pagament (Movistar), quer tenen capacitat d’actuar per si mateixes, col·laborant amb tots els partners del mercat nacional i internacionals.

Un altre rang d’efectes, ja detectat, és el de la inflació de costos i la capacitat d’acaparar els recursos tècnics i humans de la indústria de producció al voltant d’aquestes plataformes que participen amb la cartera ben proveïda de recursos econòmics. Per un costat, que les productores disposin d’alternatives a qui proposar els projectes (i també que siguin cridades per les plataformes) permet fer plantejaments amb pressupostos més elevats i exigents per a sèries, films, animació i documentals. Com recull el document esmenat de NPA Conseil, a França ja es ve notant aquest fenomen d’encariment dels pressupostos i dels costos de producció, però cal dir que aquesta tensió inflacionista també es trasllada a la capacitat de realitzar produccions al marge de les plataformes, per a televisions i cinema independent, amb un encariment de totes les partides de costos (professionals, d’equips tècnics i, evidentment, de promoció per a tenir visibilitat en el mercat a l’hora de les estrenes), que fa créixer les dificultats per a la producció autòctona del país. El document també esmenta les dificultats per a contractar talent creatiu a Dinamarca, fruit del prestigi assolit els darrers anys per les seves sèries, com una altra mostra de les tensions sobre la indústria de producció.

I en tercer lloc, també cal afegir als efectes de la irrupció de les plataformes la qüestió relativa a les condicions que imposen en la retribució dels serveis a productores i altres participants. Si bé són clients que paguen, i això beneficia la indústria, en alguns casos ho fan establint noves pautes, amb uns terminis de remuneració que s’allarguen anys després de l’entrega i estrena de l’obra. Alhora, algun dia les autoritats públiques europees (o nacionals) hauran d’entrar en com s’acaparen o reparteixen els drets d’explotació de la propietat intel·lectual de les obres audiovisuals entre plataformes i les empreses de producció.

Òbviament, aquests temes afecten de forma diferent el ventall de productores i empreses de serveis audiovisuals, ja que no és el mateix una empresa que aixeca un sol projecte cada cert temps, i sovint en coproducció, i a més amb la contribució de diverses televisions, que aquelles corporacions que mantenen diversos projectes en desenvolupament al mateix temps i amb diversos clients alhora. Però d’alguna manera contribueix a la dinàmica d’integració de productores sota el paraigües de grups de producció multimarca, engegada ja fa uns anys.

Així, a Europa s’estan creant uns pols de producció amb un nivell de concentració de marques com mai havia existit. Al costat dels passos fets per Mediapro per a donar forma a Mediapro Studios, que col·labora amb tot tipus de televisions i plataformes i seguir absorbint empreses (la darrera, El Terrat), i dels fruits que pugui donar l’aliança entre les factories de producció d’Atresmedia i Movistar (Buendía Estudios), s’està produint un alineament de companyies al voltant dels líders europeus. Entre ells destaquen des de fa un temps els francesos, amb Newen, Mediawan i sobretot Banijay després d’engolir Endemol-Shine. I al mateix temps, però, cal seguir comptant amb les filials d’empreses televisives ITV Studios, All3Media i Fremantle, tres altres grups de producció fonamentals del panorama audiovisual europeu juntament amb la divisió BBC Studios de la televisió pública britànica.

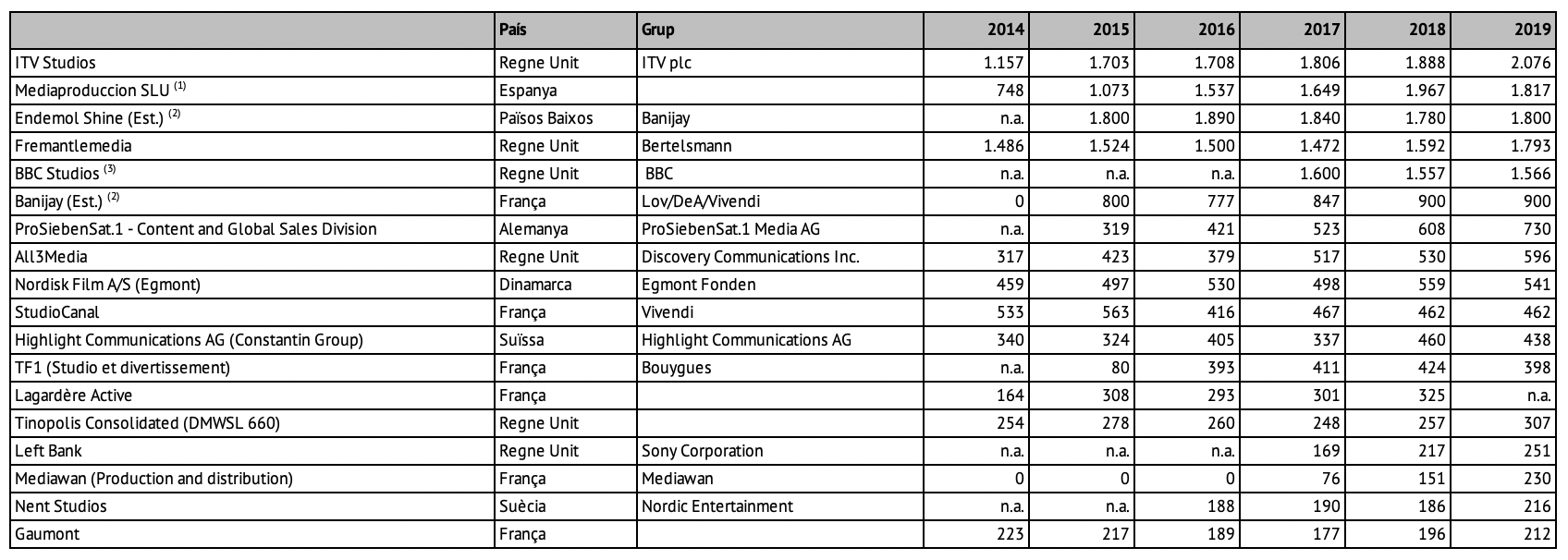

Són aquests grups els que realment activaran o desactivaran els processos d’inflació de l’audiovisual europeu, per la seva capacitat de negociar amb les grans plataformes de VOD internacionals i de televisió de pagament nacionals, o altrament de subordinar-se a les seves exigències i a l’horitzó hipercompetitiu al qual sembla que volen abocar tots i cadascun dels mercats audiovisual nacionals. La taula següent permet veure com han evolucionat els darrers anys el seu volum de negoci.

Rànquing d'empreses de producció audiovisual a Europa per ingressos (2019)

Xifres en milions d'euros. Empreses amb facturació superior a 200 milions d'euros

Nota: algunes empreses realitzen també activitats de distribució

(1) Inclou distribució de drets i serveis tècnics

(2) EndemolShine i Banijay es van fusionar el 2020

(3) Fusionada amb BBC Worlwide el 2018

Font: Selecció pròpia sobre dades de l'European Audiovisual Observatory (Yearbook 2020)

Impacte en el paisatge audiovisual de Catalunya

En aquest panorama, Catalunya i el seu ecosistema d’agents audiovisuals se situen en una situació de dependència creixent de les dinàmiques globals (internacionals) però també de la dinàmica dels agents que dominen l’ecosistema espanyol, ja siguin a Madrid, de Catalunya o les multinacionals. La inflació de producció i les conseqüències sobre el mercat espanyol condicionen absolutament les iniciatives en el mapa audiovisual català, com condicionen absolutament l’ús i consum que la ciutadania fa dels diferents serveis que te al seu abast: globals, d’abat espanyol i d’abast català, sense oblidar el cada cop més difícil espai audiovisual local.

Des de la perspectiva de la producció, cal reiterar la importància dels moviments d’integració d’algunes empreses amb base a Catalunya en estructures de més dimensió (El Terrat-Mediapro) o fruit d’operacions a gran escala internacional (Veranda, Gestmusic, Diagonal TV, entre les destacades). Però cal destacar també els bons resultats que productores independents estan assolint en la recerca de partners per a les seves iniciatives de ficció sewriada o altres tipus de programes televisius, com ara la veterana Filmax o Brutal Media, sense oblidar la tasca de Lavínia en la prestació de serveis audiovisuals per a múltiples clients o les productores de cinema que han aconseguit aixecar projectes de la mà de les plataformes internacionals, Movistar i empreses televisives espanyoles en obert.

Sens dubte, és en aquest context que cal replantejar els grans trets del paisatge audiovisual que raonablement podem pretendre per a Catalunya. En primer lloc, i molt important, el rol i les possibilitats de desplegament d’una nova CCMA, que des de tots els agents i des de totes les posicions es ve reclamant amb insistència. Exactament com està passant amb els serveis públics audiovisuals de la resta d’Europa.

Però també cal veure com es pot defensar i protegir de manera eficient la riquesa cultural que representen les desenes de petites productores del nostre ecosistema, tenint en compte l’escassa capacitat de fer polítiques audiovisuals pròpies des de Catalunya més enllà de les subvencions directes i el suport de la CCMA. És a dir, sense possibilitat competencial per a regular els incentius fiscals i mecenatge, eines sobre les que es basa bona part d’Europa per atraure rodatges. L’ecosistema audiovisual necessita imperiosament aquestes empreses, sense les quals estaria coix de diversitat i innovació creativa, i la realitat de la immensa majoria dels països europeus mostra que són consubstancials a la dinàmica del sector. Per això, les polítiques han d’estudiar amb rigor el pes i espais que han d’ocupar i les mesures –viables- de foment més adequades per la varietat de casos que s’hi inclou.

I encara més. Cal reflexionar sobre el volum de producció de llargmetratges a Catalunya, els pressupostos dels films i les expectatives d’estrena i resultats en les finestres d’explotació existents, sempre respectant el dret de tot/a creador/a fer les seves pel·lícules. I exactament el mateix per als documentals, l’animació, la producció de sèries i altres continguts televisius, els continguts per a xarxes socials i albergadors de continguts i canals (YouTube, Twitch). La legislatura tot just iniciada hauria de donar aquestes respostes, a més de vetllar per l’augment de la presència del català en el conjunt de l’ecosistema audiovisual del país.

Per a fer-ho, cal tenir en compte l’escenari d’inflació pel que fa a l’oferta provinent de tot arreu i de tot tipus de serveis de difusió, distribució i accés a la carta, i les dades que he inclòs en aquest article són una primera aproximació al fenomen. Però també és cert que ningú sap quants anys durarà l’espiral de creixement del nombre de produccions, ni si la tipologia d’agents que han emergit i el seu volum resistiran molts de temps abans que dibuixin altres formes al paisatge audiovisual.

L’única certesa és que l’any 2021 la batalla per l’atenció (del públic, dels públics) és més intensa que mai, i a més a més afecta de forma integral molt més enllà de l’audiovisual. Afecta tot l’ecosistema comunicatiu: informació, publicitat, ficció i entreteniment, serveis de diàleg social, professionals i amateurs, empreses tradicionals dels mitjans, empreses tecnològiques, de comerç electrònic i serveis públics.

[2] European Audiovisual Observatory: Audiovisual fiction production in the European Union. 2020 Edition. https://rm.coe.int/european-fiction-production-2020-edition/1680a206c4