BLOG

BLOG

Jugar amb l’oportunitat de l’inici d’un nou decenni per a fer balanç i pronòstics s´ha instaurat com un costum en el terreny de la comunicació, i amb aquest article em presto a seguir el joc, però amb un propòsit clar: contribuir a desterrar la nostàlgia a l’hora de l’anàlisi del paisatge audiovisual català. Des del meu punt de vista, els agents vius del sector massa sovint apel·len al record dels temps passats per a reivindicar els escenaris empresarials i professionals i les polítiques públiques per als propers anys, però les rèpliques pràcticament mai no poden ocupar exactament l’espai dels originals en la construcció de futur. I quan sobre aquest paisatge incideixen tants factors, és encara més difícil fer previsions i dissenyar plans d’actuació. Ara bé, cal seguir en moviment.

Plantejar les línies mestres sobre les quals ha de pivotar l’audiovisual del futur és -sobretot- un exercici d’expressió de desitjos, però s’ha de fer amb una dosi extraordinària de realisme. L’experiència del decenni que hem acabat ens permet descobrir que les polítiques públiques són necessàries -i imprescindibles- per estimular l’audiovisual, però també que la interacció entre el “mercat” (el conjunt d’empreses i institucions que formen la indústria) i la població és veritablement el motor del canvi en aquest paisatge cada cop més complex. Més enllà de les directives de la Unió Europea i de la regulació que emana dels governs estatal i català, l’apropiació de la innovació tecnològica per part de les empreses per a proposar nous circuits, nous serveis audiovisuals i nous models d’explotació econòmica, juntament amb l’acceptació per part dels usuaris i usuàries d’aquestes novetats i la generació per part seva de noves pràctiques audiovisuals són la veritable causa dels canvis que avui reconeixem.

A tall d’exemple, les sessions maratonianes de visionat de sèries (binge watching) que proposa Netflix quan ofereix l’accés a tots els capítols d’una temporada de qualsevol títol no va ser més que la resposta a una pràctica estesa entre el jovent a través de serveis de vídeo a la carta (VOD) majoritàriament no legals, i sobretot amb la cooperació imprescindible de la tecnologia Wi-fi i una velocitat confortable d’accés a l’streaming. A partir d’aquí, Netflix ha generat un efecte en cascada en la indústria, obligant la resta de proveïdors de serveis de VOD i televisions de pagament a seguir l’espiral d’inflació de produccions, i obligant els prestadors de televisió en obert a centrar-se en altres programes per la impossibilitat de mantenir aquest ritme.

Així, als Estats Units es va tancar l’any 2019 amb un total de 532 sèries (segons l’estudi de John Landgraf, de FX Netwoks), 37 títols més que l’any anterior. Alhora, els gegants de la indústria van disparar els pressupostos de producció i compra de continguts per alimentar la màquina, sense comptar els drets esportius: 18.700 milions de dòlars Disney, 15.900 milions Comcast-NBC, 12.200 milions ATT-WarnerMedia, 9.200 milions Netflix i 5.800 milions Amazon, segons la consultora Moffet-Nathanson. D’altres fonts parlen de xifres encara més elevades, com el de la revista Variety, que situa la despesa de l’any 2019 en contingut original de Disney en 27.800 milions, 15.400 milions per a Comcast-NBC, 15.000 milions en el cas de Netlfix, 6.500 milions a Amazon i inclou els 6.000 milions d’Apple en la seva nova aventura audiovisual i els 2.500 milions de Facebook.

Pel seu costat, a l’estat espanyol, Movistar ha anunciat que aquest any 2020 espera estrenar 14 temporades de les seves sèries originals, mentre ultima l’estructura empresarial per a la col·laboració amb Atresmedia en l’àmbit de la ficció. Paral·lelament, les grans corporacions audiovisuals dels Estats Units segueixen amb el goteig d’aterratges a Madrid per a produir ficcions, concursos i altres continguts d’entreteniment per al mercat espanyol i d’altres països. Mentrestant, les dues grans operadores televisives en obert (Mediaset i Atresmedia) van tancar l’any 2019 amb xifres d’ingressos que reflecteixen pràcticament un estancament respecte exercicis anteriors, degut al comportament de la publicitat. El rendiment de la inversió en producció per a tercers i per la venda de drets per a finestres posteriors als seus propis canals pot ser la clau del seu futur, un camí que ja fa més temps que han començat a fer alguns dels prestadors equivalents a França (TF1) i al Regne Unit (ITV).

És ja un fet innegable que la publicitat se’n va lentament de la televisió tradicional, ja que no hi troba ni tot el volum ni tota la tipologia d’audiència que persegueix, i a la recerca del públic tendeix a refugiar una part creixent del seu pressupost en els serveis a internet (Alphabet-Google-YouTube i Facebook-Instagram per damunt de tot, però cada cop més també a Amazon). Per a un futur immediat (aquest mateix 2020), davant la gran competència entre serveis de VOD de pagament, són nombrosos els vaticinis (entre els que destaco Ampere Analysis pel seu eco en el sector) que veurem el desplegament a gran escala de serveis de VOD d’accés gratuït, finançats amb publicitat (Rakuten ja ho ha anunciat, entre d’altres). Sense oblidar les pressions sobre Netflix per a què accepti la inclusió de publicitat “formal” en el seu servei, ja que és el que més subscriptors i usuaris congrega.

Pel que fa als esports, un dels segments de la indústria que manté unes xifres d’audiència més elevades, el decenni que hem tancat permet detectar també algunes dinàmiques de gran transcendència. En primer lloc, és un fet que costa cada cop més seguir mobilitzant els milions de persones a què ens tenia acostumat. Les grans competicions es van instal·lar en l’escenari de l’audiovisual de pagament, tot i que en llocs d’escassa tradició de televisió no gratuïta (com Espanya) ha comportat delmar les audiències de les retransmissions, amb l’impacte que pot tenir sobre l’actitud dels patrocinadors que sufraguen bona part del negoci. Alhora, la inflació dels costos d’adquisició dels drets audiovisuals per la multiplicació de candidats a quedar-se’ls ha comportat una pressió enorme sobre els comptes d’explotació de les empreses i poden aflorar encara més les dificultats per a traslladar l’esforç econòmic als usuaris. Davant d’aquest estat de coses, han proliferat les ofertes alternatives de contractació fora de les plataformes televisives (OTT) per a l’esport, que caldrà veure quin recorregut tenen en el futur: les pròpies dels grans canals temàtics (ESPN+ des dels Estats Units), de plataformes especialitzades (Dazn), dels propietaris de les competicions (lligues, campionats, clubs) o de grans patrocinadors (Red Bull).

Paral·lelament, però, comença a guanyar terreny la necessitat d’augmentar els índex d’audiència de les retransmissions i la pressió conseqüent per a retornar a models d’accés gratuït a l’esport, o almenys a situar-lo en l’oferta no premium de les plataformes de televisió de pagament. Ho exemplifica perfectament la pressió dels actuals propietaris de la Fórmula 1 per a donar-hi accés a les televisions en obert, però també el d’algunes lligues de futbol que demanen ampliar el nombre de partits gratuïts, com la d’Alemanya. I en aquesta situació, que podria ser favorable als operadors televisius tradicionals, han desembarcat també -però més lentament del previst- les grans plataformes d’nternet amb Amazon al capdavant, que compren els drets per oferir-los de franc als seus usuaris.

Per tancar aquestes línies dedicades a l’esport i l’audiovisual, cal afegir encara una altra idea. L’esport va ser un dels pilars de l’audiència de la televisió tradicional en una època de competència reduïda per atraure i retenir l’atenció dels possibles espectadors. Avui, però, els ciutadans disposen d’un ventall de propostes audiovisuals que no fa sinó créixer: a més del VOD en totes les seves varietats gratuïtes i de pagament podem afegir les xarxes socials i tot tipus de serveis d’accés i intercanvi audiovisual, fins a arribar al boom dels e-sports i les seves retransmissions i dels serveis de videojocs compartits en línia.

En conseqüència, la competència per a capturar l’atenció de la població cap a qualsevol servei de l’ecosistema audiovisual es fa cada cop més difícil, i les baules més febles de tota la cadena són els participants més veterans: sales de cinema, productores i operadors de televisió tradicional, i especialment els operadors públics. Totes elles tindran cada com més problemes per a defensar la seva permanència en un entorn fonamentat en les “dinàmiques del mercat”, ateses les característiques d’aquells que a poc a poc esdevenen els nous jugadors principals. Els esports, però també els continguts infantils, els documentals, la ficció seriada i unitària i fins i tot els concursos televisius van quedant sota el paraigua de la competència entre els renovats operadors de telecomunicacions, els gegants del comerç electrònic, les noves majors com Netflix i els prestadors de serveis a internet.

En el cas de les productores de cinema i televisió, no s’ha pogut evitar un procés de supeditació a l’acció dels agents externs, amb poques però significatives excepcions. Per a alguns, la supeditació als ajuts de les administracions públiques, per a altres la satel·lització formalment reconeguda o de facto respecte als operadors tradicionals de televisió, i ara de forma creixent respecte a la capacitat d’absorció de recursos dels nous agents que he esmentat.

Pel que pertoca als operadors tradicionals de televisió, sobre els quals ha pivotat el suport a la producció de cinema en tot el que portem de segle XXI, que en el cas espanyol es concreta en l’obligació d’invertir el 5% dels ingressos en producció d’obres audiovisuals (6% els operadors públics), el panorama que es presenta és molt problemàtic. A banda d’aquesta i altres obligacions (el límit de publicitat per hora, entre les més importants) es troben en una cruïlla en què les decisions que prenguin determinarà el seu futur. Afronten una davallada evident d’audiència fins i tot amb els programes més exitosos, i això repercuteix en la capacitat de generar ingressos publicitaris. Però repercutir-ho a la baixa en els costos de producció i programació els pot condemnar a accelerar la pèrdua de públic en detriment de les plataformes audiovisuals que els disputen l’atenció. L’alternativa de fer-se forts en la producció que han engegat gegants com la britànica ITV, la francesa TF1 i de forma incipient Atresmedia o la pública BBC, obra el debat sobre la bondat de les relacions amics-enemics que comporta la col·laboració amb Netflix, Amazon, HBO o Movistar, entre altres rivals audiovisuals.

En el cas de les televisions públiques, amb l’agreujant que pot desnaturalitzar la seva raó de ser fonamental: la proposta d’una programació competitiva sense afany mercantil en un paisatge dominat per les “forces del mercat”... a les quals ajuden per generar ingressos altres que els de la publicitat i els cànons o taxes de la majoria dels països, estancats o amb un creixement per sota de les necessitats per a competir amb les plataformes de pagament i les basades en la publicitat. Caldrà veure com evolucionen les estratègies totalment oposades de BBC i France Télévisions (aquesta, oposada a la col·laboració amb les plataformes si no és amb condicions favorables).

En aquest panorama, és del tot comprensible l’actitud dels operadors espanyols de televisió agrupats a UTECA: reivindiquen la simetria reguladora màxima possible entre televisions i altres plataformes, quant a obligacions i quant a drets per operar al mercat. Això vol dir, reduir de fet la seva responsabilitat/obligació com a motor de la indústria audiovisual i incrementar la dels nous agents. Però al final -potser- pot resultar també perjudicial per a elles si es facilita sobretot que les plataformes internacionals esdevinguin els partners centrals de la producció.

Fugir de la nostàlgia

De cara al decenni que obrim, per tant, emergeixen dubtes fonamentals sobre quins són els instruments de polítiques públiques per a l’audiovisual més adequats, eficaços i eficients per a poder mantenir un ecosistema amb presència significativa dels agents autòctons. Cal assumir que hi ha dinàmiques que no canviaran, i la nostàlgia dels temps passats i de les actuacions que des dels anys 80 del segle passat van permetre una mena d’edat d’or de la televisió i el cinema nacional per tot Europa pot ser el pitjor enemic per a afrontar el futur. A Catalunya també. Cal posar damunt la taula tot el que s’ha fet, i aquí incloc la política de “TV3 motor de l’audiovisual”, i estudiar bé que es pot aprofitar, amb quina incidència, i quines coses noves hem de provar.

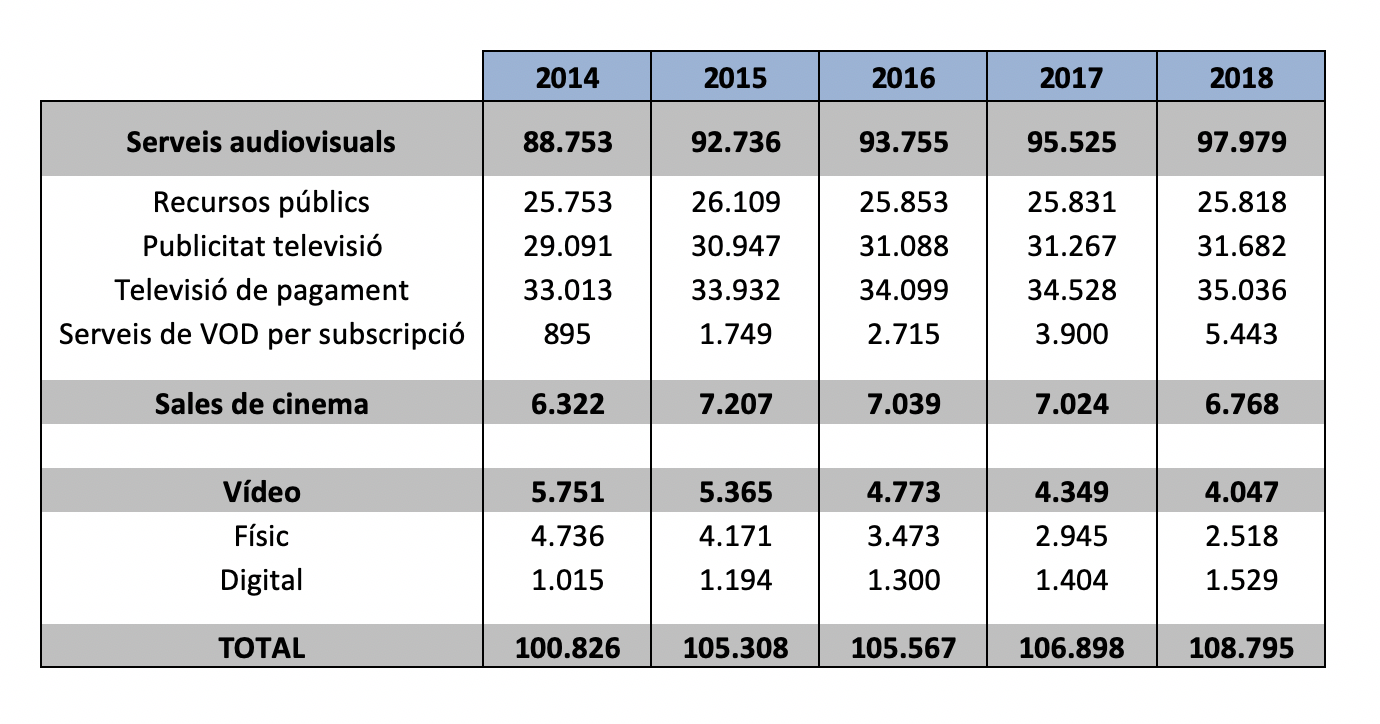

Les dues taules amb què tanco aquest article volen representar la imatge estadística a data de 2018 d’unes tendències de l’Europa audiovisual que en aquest decenni han de canviar per força, a partir de les estadístiques de l’Observatori Europeu de l’Audiovisual. Per un costat, el pes econòmic dels diversos segments de l’audiovisual a la Unió Europea, en el qual ja comença a despuntar el segment del VOD, tot i lluny dels ingressos dels serveis televisius.

Els components del mercat audiovisual de la Unió Europea, 2014-2918 (Xifres en milions d'euros)

Font: Observatori Europeu de l'Audiovisual (Online Yearbook 2019)

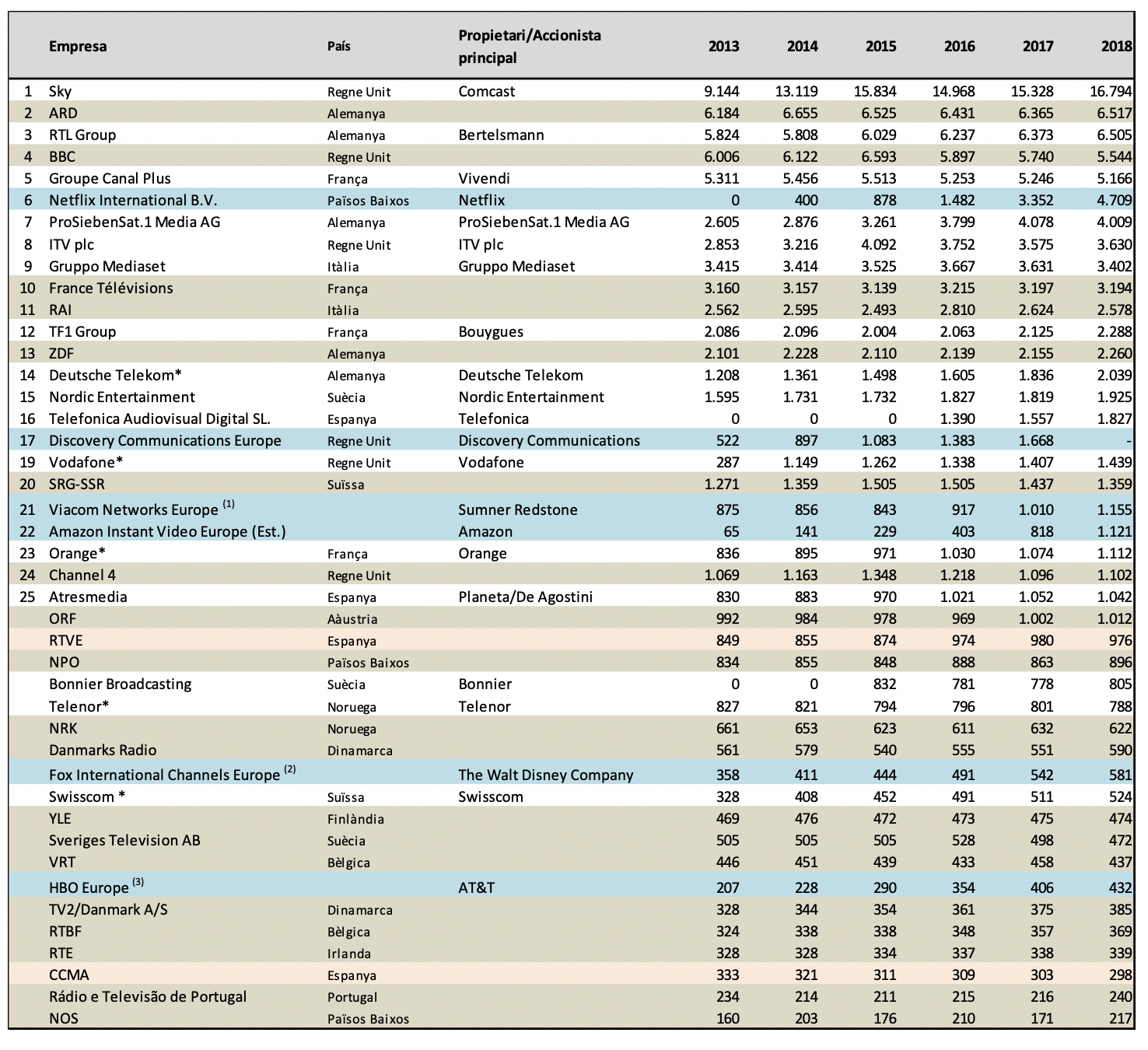

La segona taula mostra l’evolució dels ingressos d’una selecció d’empreses dedicades a la programació i distribució de continguts de televisió. S’hi pot detectar que tant Netflix com les activitats audiovisuals dels operadors de telecomunicacions van escalant cap a les primeres posicions, en detriment dels prestadors de serveis de televisió públics i privats, que pateixen pràcticament un estancament en la xifra de negoci.

Rànquing de les operadores de televisió a Europa i els seus competidors, 2018

Selecció d’empreses. Xifres en milions d’euros d’ingressos

Font: Elaboració pròpia amb dades de l’Observatori Europeu de l'Audiovisual (Online Yearbook 2019)