BLOG

BLOG

NETFLIX JA NO IMPRESSIONA PERÒ SEGUEIX AL CENTRE DE TOTES LES MIRADES

Per Joan M. Corbella

27 de juliol de 2018 (actualització a 4 de setembre de 2018)

En la primera meitat de 2018, Netflix va generar uns ingressos de 7.608 milions de dòlars (per 5.422 el primer semestre de 2017) i va tenir un resultat d’explotació de 674,5 milions (per 243,8 milions el primer semestre de 2017). Els números de Netflix són espectaculars, i no paren de créixer, d’acord amb la informació que ha presentat. Incrementa els subscriptors el 29% en cinc anys i ja en compte més de 130 milions, encara que aquest semestre han quedat lleugerament per sota de les previsions i la borsa l’ha castigat després d’uns mesos de gran augment de la cotització, però ha castigat molt més a Facebook i Twitter. Momentàniament, Netflix fa unes setmanes va arribar a superar Disney i Comcast en cotització borsària.

Per a assolir aquests resultats, ha hagut d’implantar el servei en 190 països, portar la inversió en produccions originals fins als 8.000 milions de dòlars aquest any i la despesa total en continguts fins als 12.000 milions, calcula augmentar l’endeutament al llarg de 2018 entre 3.500 i 4.000 milions més i té previst superar els 2.000 milions en despeses de màrqueting i promoció en aquest exercici.

Amb aquests números, es pot qualificar d’extraordinari el camí recorregut per Netflix, i de fenomen absolutament singular en el paisatge audiovisual mundial. malgrat que als inversors els hagin decebut els resultats de la primer part de 2018. Tot i guanyar més que mai, el fet d’augmentar “només” en cinc milions el nombre d’abonats al món i menys d’un milió als Estats Units els ha semblat que mostrava símptomes inquietants, de la mateixa manera que ho fa el ritme d’evolució de la despesa en continguts i màrqueting, que obliga a unes ratios d’endeutament importants que els seus dirigents pensen mantenir encara uns anys per arribar als objectius que s’han fixat. Com a botó de mostra de la seva estratègia, l’any 2014, amb una implantació internacional selectiva, Netflix tenia unes despeses per subscriptor 2,24 dòlars més elevades que l’abonament que aquest pagava; l’any 2017, ja instal·lat a 190 països, la despesa per client va superar en 16,1 dòlars els ingressos que generava (Lainformacion.com 17-7-2018).

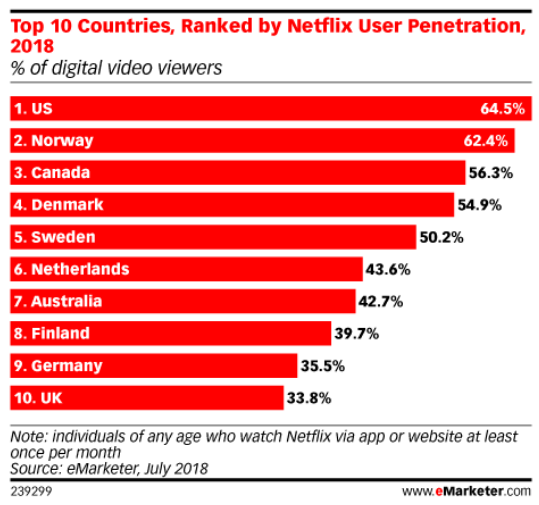

Per a contextualitzar adequadament el fenomen Netflix, val la pena afegir algunes altres consideracions. Als Estats Units, tot i que podria estar ja a prop del sostre, segueix creixent en nombre d’abonats, igual que Amazon i Hulu, mentre que la televisió de pagament porta ja uns quants anys perdent subscriptors a passos gegants. Del cost europeu, l’autoritat de regulació i control de l’audiovisual britànica (OfCom) ha anunciat al seu informe anual (Media Nations 2018) que l’any 2017 per primer cop –en la breu història del vídeo per subscripció- els serveis de SVOD havien superat en nombre de subscriptors la televisió de pagament al Regne Unit, amb avantatge clar de Netflix respecte a Amazon. Per contra, a Alemanya l’ordre és l’invers. A França, a Espanya i la majoria dels països d’Europa, Netflix segueix creixent i és fàcil que en poc temps superi el nombre d’abonats a les plataformes de televisió de pagament nacionals líders. El gràfic següent mostra l’elevat índex de penetració en alguns països.

Països amb més penetració de Netflix, juliol 2018

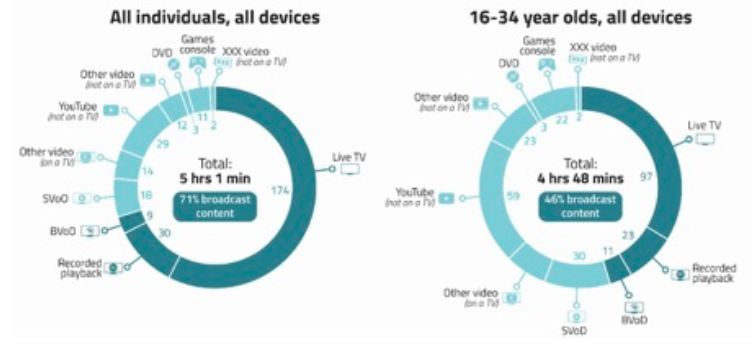

Ara bé, la comparació entre televisió i Netflix (o SVOD en conjunt) és enganyosa, per dues raons. Primera, que el servei que ofereixen els SVOD i les plataformes televisives és molt diferent i poc comparable, tant en contingut com en preu per a l’usuari, lògicament. I segona, molt important però poc sovint destacat a les notícies sobre el tema: més subscriptors no significa més hores de consum de SVOD que de televisió de pagament. Així, cal relativitzar el valor de les xifres que parlen a Espanya, per exemple, de prop del 30% de llars abonades i d’una tercera part de la població que usa regularment Netflix: la lletra petita de les enquestes revela que es tracta d’usuaris “un cop al mes com a mínim”, i això no aporta gaire informació per poder contrastar acuradament el valor del SVOD en relació amb el consum de televisió lineal, per molt disruptor que hagi estat en el paisatge audiovisual. Com a exemple, el gràfic següent, extret de l’estudi de l’OfCom, esmentat permet veure el pes molt reduït encara del consum de SVOD.

Repartiment del consum diària audiovisual al Regne Unit, 2018

Font: OfCom: Media nations 2018

L’objectiu de Netflix

Anys enrere, els dirigents de Netflix apostaven per esdevenir la televisió del futur. El comportament dels seus usuaris, però, obliguen a matisar aquest plantejament, ja que a poc a poc es va comprovant que adopten el servei de VOD com un complement, no un substitut de la televisió lineal. Fins i tot el fenomen del cord-cutting va en aquesta línia: deixen de pagar per la plataforma de televisió de pagament, però combinen diverses subscricpcions a serveis VOD amb els canals de televisió en obert.

Els objectius de Netflix es poden declinar en singular, en conseqüència: esdevenir la primera font d’entreteniment audiovisual del futur, desplaçant la televisió lineal de tota la vida. Això, però, significa pretendre que una sola empresa pot competir amb els centenars de companyies que es reparteixen ara per ara el sector, des dels grans de Hollywood amb extensions televisives (majors televisió-cèntriques) fins als operadors nacionals de canals públics de televisió. I per tant ha de ser gran, molt gran i molt estesa territorialment, i amb molts proveïdors de continguts i fabricant-ne molts directament, i arribant a acords estratègics amb els que podrien ser els seus rivals. Juntament amb el gran encert del seu màrqueting. Potser aquesta és la grandesa dels seus moviments estratègics, que es poden il·lustrar amb el fet que les produccions originals li costen actualment el 85% del pressupost de continguts, segons fonts del sector, però li aporten només el 20% del temps de consum dels seus usuaris. Una jugada a l’abast de molt pocs, i que caldrà veure amb el temps si és guanyadora per a Netflix.

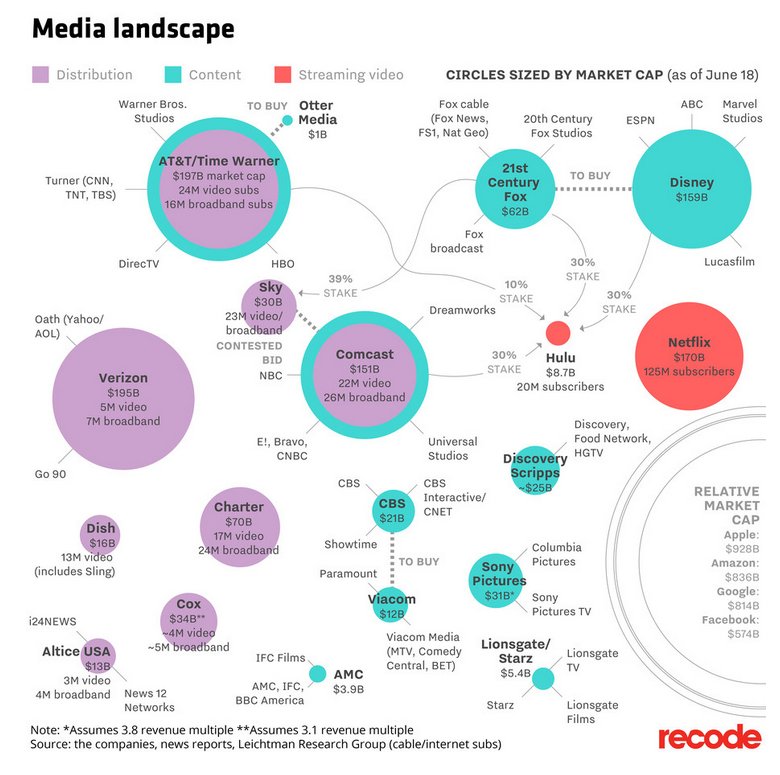

Perquè l’objectiu de Netflix és esdevenir la primera corporació mediàtica del món, no la primera tecnològica, que per a això ja estan Google, Apple, Facebook i Amazon, si és que alguna d’elles vol ser líder tecnològic i prou (que tampoc acaba de tenir sentit, és un reduccionisme miop, que aquí no correspon). Sovint es diu que Netflix basa el seu èxit en el bon ús del big data, de les dades dels usuaris, i per això se les considera una empresa tecnològica. Però les dades, Netflix les usa en tot cas per a optimitzar la qualitat i idoneïtat del seu servei per als usuaris audiovisuals. En conseqüència, cal acceptar que Netflix no pertany al grup dels GAFA sinó a l’univers de les empreses de continguts, mediàtiques. I al seu davant també hi té corporacions d’una dimensió molt gran, que creixeran amb l’adqusició de TimeWarner per ATT i de Fox per Disney, com es pot comprovar al gràfic següent.

Netflix davant les grans corporacions de mitjans als Estats Units

Font: Recode.net (actualitzat al juny de 2018)

Les decisions clau de Netflix

L’èxit espectacular fins al moment actual de Netflix és motivat per una bona articulació de decisions, i és impossible esmentar-les totes aquí. Però se’n poden assenyalar algunes de molt importants.

En primer lloc, l’apropació de facto del concepte SVOD com a evolució natural dels videoclubs, i la posterior modelació en base als coneixements que ha obtingut amb l’anàlisi del comportament dels usuaris però també amb les apostes basades en convicions pròpies. Sense aquest darrer element no s’entendria l’aposta pels continguts originals quan els primers anys els usuaris responien majoritàriament en les enquestes que se subscrivien pel fons de catàleg i no per les novetats i sèries pròpies. Però Netflix ha sabut modelar el servei de SVOD introduint aquests continguts i l’exclusivitat, a més d’apuntar-se sense dificultats a la pauta de permetre l’accés a tots els episodis d’un sol cop, i abandonar l’estratègia televisiva de subministrar un capítoll setmanal per a les sèries.

En segon lloc, ha estat cabdal l’aposta pels continguts originals. Això li ha permès trencar les formes tradicionals de relació amb els proveïdors (productores i canals posseïdors dels drets de les sèries), imposant-los les seves condicions d’exclusivitat i preus, tot i que això va comportar que alguns abandonessin la finestra d’explotació Netflix. En aquests moments, davant la imminent entrada de Disney al SVOD amb tot el seu catàleg, li aporta la capacitat de resistir l’embat, malgrat els elevats costos d’aquesta estratègia. Aquesta política respecte als continguts (inversió massiva) li ha permès situar-se en un lloc central en el sector de la producció, no només com a comprador en molts mercats nacionals (que també) sinó com a soci essencial de projectes de sèries i films ja en més de 80 països. Els darrers passos en aquest terreny han estat la contractació de talent en exclusiva per al seu studio, i ben recentment l’anunci que obrirà uns estudis propis a Madrid per les activitats europees de producció.

L’entrada en 190 països li ha ajudat en aquesta estratègia de reforçar-se en el sector de la producció. Les obligacions que imposen els països europeus, Canadà i alguns de Llatinoamèrica tant pel que fa a quotes en els catàlegs com de taxes per a dotar els fons de protecció de l’audiovisual el converteixen en un actor ja imprescindible del sistema. Al mateix temps, la presència mundial li ha permès un ressò de gran abast a totes les accions promocionals, multiplicant exponencialment el resultat de la seva inversió en màrqueting.

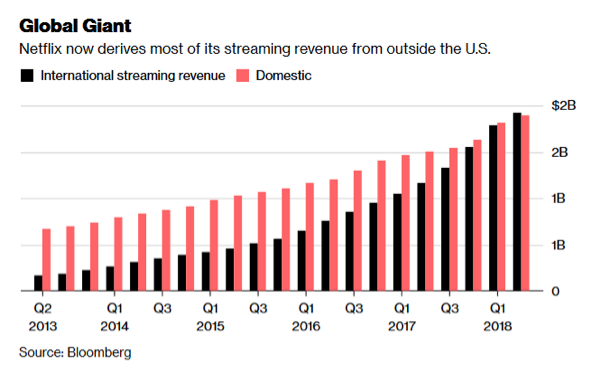

Paral·lelament, aquesta internacionalització, que en aquests primers anys està donant resultat molt lentament, li permet consolidar un escenari de creixement total positiu. Mentre als Estats Units està reduint la velocitat de penetració entre nous usuaris, hi ha moltes zones del món amb grans expectatives per captar abonats. Com apunta l’empresa, ara mateix el gran objectiu és l’Índia, tot i la potència audiovisual autòctona del pais. El gràfic següent mostra que l’any 2018 ja ha aconseguit més ingressos fora dles estats Units que al seu país d’origen.

Evolució dels ingressos de Netflix als Estats Units i en el mercat internacional

Font: Bloomberg amb dades del comptes de Netflix

Una altra decisió de Netflix que cal esmentar aquí és la renúncia deliberada a entrar en el terreny de l’esport, i concretament a les retransmissions. Des del seu orígen els reponsables de l’empresa han insistit que no entra en el seu model editorial, i any rere any han d’insistir davant la mateixa pregunta, a la vista que Amazon i Facebook i abans Yahoo i Twitter venen fent les seves incursions en competicions menors i ja ara en les més importants. Per a una empresa de les dimensions econòmiques de Netflix, pagar el que costen els drets hauria estat una llosa impossible d’aixecar amb les tarifes del servei de SVOD, i alterar el seu model d’èxit podria haver-los enterrat. Si en un futur hipotètic la televisió de pagament o en obert, despullada de tots els continguts de grans audiències per part del VOD, no pot fer-se càrrec dels costos dels drets audiovisuals de l’esport, pot ser el moment, però fins ara Netflix ha optat per mantenir-se en el terreny de la ficció, el documental, l’espectacle televisiu i els continguts per als infants.

Alguns dels dubtes principals sobre Netflix

No he posat èmfasi entre els factors d’èxit del líder del SVOD en el tema de l’ús dels algoritmes per conèixer les pràtiques dels usuaris per a la presa de decisions, tot i que és reconegut de forma unànime la importància que té en l’arquitectura del model Netflix, com en la resta d’empreses nascudes al redós d’internet. Ho recullo en aquest apartat perquè precisament com a empresa del sector dels media es pot trobar que hi hagi canvis no previstos pels algoritmes. Aquesta és la grandària de les empreses audiovisuals: hi ha films o programes que triomfen o s’estavellen contra tot pronòstic, contra tots els testos fets per les productores i canals de televisió i contra el dineral gastat en promoció. I altres obres que funcionen per damunt de les expectatives de forma sorprenent, ja siguin sèries, films o programes. Els algoritmes poden preveure el comportament en base a moltes variables, però sempre hi ha sorpreses, com ha succeït aquesta temporada amb la sèrie espanyola “La casa de papel”, heretada d’Atresmedia.

En un altre ordre de coses, el primer dels dubtes respecte al futur de l’empresa es fonament en el fet que Netflix està trobant més resistència del que molts preveien en molt països, i les xifres de penetració en algun mercats nacionals evolucionen més lentament del previst, com és el cas de França. La intensificació de la política de produccions locals li hauria de servir de catalitzador, però pot ser que una o dues sèries nacionals per any no sigui suficient per una part dels usuaris de molts països, que no volen només sèries que jutgen “estrangeres” i estan acostumats al consum televisiu d’obra nacional. Aquest pot ser un problema de difícil resolució en un horitzó de competència creixent i una cultura de consum l’espectador audiovisual basada en activar i desactivar la subscripció a diverses plataformes en funció de les novetats de cada moment.

Lligat amb aquest punt de la competència, un altre dubte respecte al futur de Netflix fa referència a la política de preus, que està canviant de forma manifesta, presumiblement més per a fer front a l’increment de despeses i del deute acumulat que no pas per creure que el ciutadà està disposat a pagar més per un servei més evolucionat. Si la primera vegada que Netflix va augmentar un dòlar el preu als estats Units va patir un daltabaix, les darreres vegades no l’ha perjudicat, tot i ser cada més sovint. Però això pot canviar, en la mesura que la competència (Amazon, sobretot, però potser també Disney i altres) proposi alternatives atractives en la relació catàleg/preu.

Una altra font de problemes pot venir per un hipotètic cansament de la població respecte al contingut del servei. Els algoritmes poden ajudar a defensar la posició, detectant l’evolució dels gustos i tendències dels usuaris, però no són definitius ja que només defineixen sobre el que està en catàleg, la freqüència i les formes d’ús dels múltiples tipus d’usuaris. I si poden prevenir sobre el possible cansament de determinades sèries o gèneres, poden ajudar més aviat poc a prevenir les reaccions col·lectives a la innovació de l’oferta audiovisual al món. Netflix, per exemple, ha afirmat un i mil cops que els esports no són un terreny per a ella, però tampoc no podria comprar els drets de les principals competicions, en mans de corporacions molt poderoses econòmicament o be de jugadors nacional. I ara per ara no sembla que linterès pels esports hagi declinat. I hi ha altres productes que actualment es consumeixen a la televisió amb què li pot costar competir també, si vol ser el servei successor de la televisió.

Des d’una perspectiva diferent, hi ha també dubtes sobre el futur dels serveis audiovisuals basats en internet i al marge dels operadors tradicionals de televisió i telecomunicacions (serveis OTT). L’audiovisual OTT també pot tenir límits, per molt que estigui creixent encara. Dependrà en bona part del cost i condicions d’accés per a l’usuari a la xarxa d’internet, i per això els acords de Netflix i els seus rivals amb els operadors de telecomunicacions poden resultar cabdals, de la mateixa manera que ho són els acords per integrar el SVOD a les plataformes de televisió de pagament per poder-lo usar com una proposta més des del televisor. Netflix va néixer en el model OTT, però els darrers anys ha dut una política important de signar acords amb tots els proveïdors que ha pogut per incloure el seu SVOD en les ofertes dels operadors tradicionals. En el cas espanyol, la darrera acció ha estat l’acord anunciat amb Movistar, que pot tenir un impacte important en el mercat audiovisual.

Un altre límit amb què es pot trobar Netflix pot venir imposat per la dinàmica comercial-industrial del sector. A diferència d’altres utilitats de comunicació –com, en bona mesura, fins ara les xarxes socials- que afavoreixen la dimensió del player principal (“el guanyador s’ho queda tot”) pel avantatges que comporta a l’usuari compartir amb el màxim de persones, el servei SVOD es comporta d’una manera significativament diferent. Tot i que pertànyer a una plataforma amb molts usuaris té a priori avantatges per la seva capacitat de contractar i/o produir continguts i oferir-los a preus competitius, el sistema audiovisual disposa encara avui d’una riquesa d’actors que poden crear els seus propis serveis de distribució directa, generalistes o de nínxol i rivalitzar amb els actuals líders Netflix i Amazon. Disney o Comcast faran com TimeWarner ja va fer amb HBO i SkY amb NowTV, posant els seus continguts de ficció i esports (el cas d’ESPN, de Disney) en mode SVOD per als usuaris que no volen pagar per tota la plataforma de televisió.

En definitiva, en el terreny del vídeo a la carta (VOD) hi ha espai per a tot tipus de propostes, i no només per a les líders. El mapa està encara molt lluny d’estar tancat, ja que a més de les novetats relatives a la recomposició del mercat empresarial de l’audiovisual dels Estats Units i dels intents europeus de rivalitzar amb propostes vagament similars públiques, privades i mixtes, hi ha les iniciatives d’Apple, Facebook, Alphabet (Google-Youtube), però sobretot hi ha un camp molt gran per córrer encara de la mà de la tecnologia d eles telecomunicacions, que amb el 5G pot deparar nous horitzons.

Ara bé, avui Netflix compta amb avantatge, però pot no ser etern. Fins quan la identificació del concepte SVOD amb Netflix? Fins ara, tant en cercles profans com en cercles professionals per explicar què és aquest servei és fa referència inevitable a la marca, i fins i tot en altres sectors es parla de crear “el Netflix de les notícies”, “el Netflix dels videojocs”, el “Netflix dels llibres”. Aquesta apropiació del servei per una marca és un èxit innegable del màrqueting de Netflix, al qual han/hem contribuït els agents del sector audiovisual, els analistes, els mitjans de comunicació i els propis ciutadans. El més preocupant és quan els dirigents d’empreses televisives expliquen –com recentment a França, per exemple- que s’uniran per fer “un Netflix a la francesa” o un “Netflix europeu”, sense entendre que el seu model és més modest (un “Hulu europeu” o francès) i que la construcció d’un servei de VOD demana molt més que un pressupost. Amb el temps, quan la ciutadania i el sector hagin copsat l’existència d’alternatives a Netflix, caldrà veure quin impacte tindrà i quin sobreesforç de màrqueting haurà de fer l’empresa per a mantenir la identificació servei-marca.

També permet posar en dubte el futur de Netflix l’amenaça que li suposa per al creixement en nombre de subscriptors el descobriments als Estats Units que les plataformes de televisió de pagament pràcticament no hi han guanyat incorporant el servei als set top box per poder-lo usar en el televisor com un canal més. Segons estudis recents, la xifra de persones que abandonen la televisió de pagament i la dels qui no s’hi abonen per primer cop segueix augmentant. Els darrers anys, Netflix ha anat guanyant usuaris en part gràcies a aquesta fórmula de simbiosi amb els jugadors tradicionals de la televisió de pagament (les plataformes de televisió i de telecomunicacions), després que la fórmula OTT (directament a internet, sense intermediaris) comencés a tocar sostre en potencial de creixement.

Però en el moment que es visibilitzi la competència en el seu segment, i que hi ha altres jugadors amb capacitat de reformular les relacions entre agents del sistema, Netflix pot trontollar. Quan així passi (si passa), serà el rival més petit econòmicament, encara que el més conegut i fins ara influent. Llavors, pot sucumbir davant els grans de l’audiovisual. Per això, Netflix ha d’anar creixent i creixent sense parar, portant al límit el model de negoci del SVOD per anar eliminant competidors potencials –fins que es quedi sol davant els grans, el que llavors podrem anomenar les majors del SVOD-. Però si les aliances amb productors, la qualitat dels continguts que posi al mercat, el cansament de la gent amb el servei, o la política de preus, entre altres raons, fan que Netflix deixi de créixer, es pot desmoronar.

Conclusió

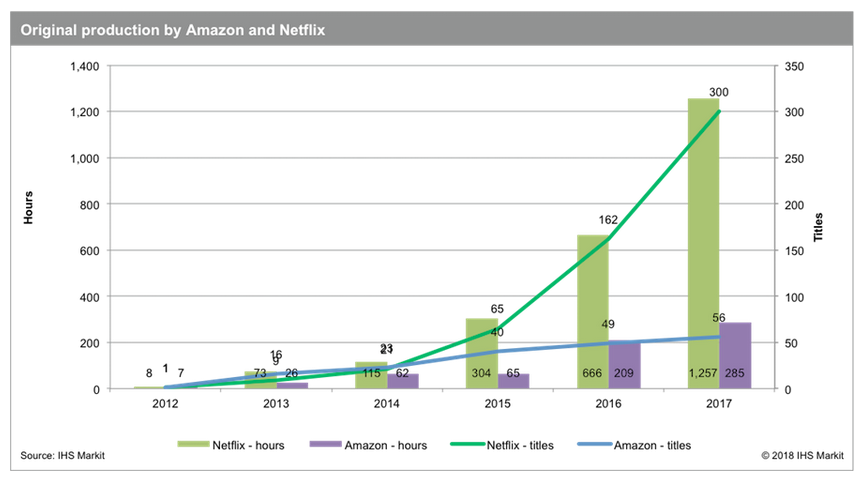

Netflix ha dominat fins ara a plaer i sense a penes oposició efectiva la segona fase del procés de disrupció del sistema audiovisual, com YouTube va fer en la primera fase. Però pot ser que aviat deixi de fer-ho, si Amazon segueix augmentant el seu esforç en continguts, si Disney aconsegueix créixer integrant l’imperi Fox o si Apple algun dia encerta el camí audiovisual. El gràfic següent permet veur ela diferència en la inversió en continguts originals de Netflix i Amazon, però aquesta darrers empresa ha anunciat un esforç per augmentar la seva despesa.

Despesa en continguts originals de Netflix i Amazon

Font: IHS Markit, reproduït de Rapidtvnews.com

Ara tot els discurs està centrat en Netflix i la impossibilitat de fer-li ombra, però no fa massa temps que els espais de la comunicació pública no parlaven sinó de Youtube, i sense que hagi perdut la seva hegemonia entre els serveis de VOD d’accés gratuït després d’eliminar pràcticament la competència ha quedat integrat ja com un servei més, rellevat en comunicació per Netflix.

Pot passar el mateix amb Netflix, que caigui en la pèrdua de notorietat pel fet que quedi assimilat de forma gris en les pautes audiovisuals de la població? Pot ser, i sobretot si en comptes d’escombrar la competència -com fins ara- es troba davant rivals amb qui ha de repartir-se el mercat i es consolida la tendència que alguns estudis dels Estats Units i el Regne Unit plantegen: va creixent el nombre de llars que estan subscrites a més d’un servei de VOD, a més de la plataforma de televisió de pagament, i no com a alternativa. Aquests pagaments a múltiples proveïdors de serveis audiovisuals poden, més endavant, convergir en uns nous agregadors intermediaris que facin la gestió entre els usuaris i la plèiades de serveis VOD, però ara per ara encara tot apunta a un paisatge de subscripció individualitzada a serveis “temàtics” de sèries i films, d’esports, infantils, etc., a més dels VOD generalistes. I sense perdre de vista que encara els serveis de vídeo gratuït, com Youtube, encara lideren el consum audiovisual després de la televisió lineal. Però se’n parla poc.

Articles de referència sobre Netflix publicats l’estiu de 2018

(selecció de l’autor)

- Lainformacion.com 17-7-2018: “¿Por qué Netflix se hunde en bolsa si ha logrado ganar un increíble 485% más?”

- Observer.com 4-7-2018: “How Netflix Became the No. 1 Destination for Television Entertainment (By Far)”.

- Tdgresearch.com 17-7-2018: ” What Goes Up Sometimes Goes Sideways”

- Slate.com 18-7-2018: “Netflix Can Either Become the Dominant Media Monopoly of the 21st Century or Go Bust”

- Bloomberg.com 23-7-2018: “Netflix Bull Battles Bear in Debate Over Cash Burn, Competition”

- Elpais.com 30-7-2018: “Netflix, el gigante que lo quiere todo”

- Seekingalpha.com 31-7-2018: “Netflix Content Wars: Be Careful Out There”

- mediapost.com 1-8-2018: “Is Netflix Stymied?”

- Numerama.com 5-8-2018: “Pourquoi les séries de Netflix ont moins de temps que les autres pour s’imposer”

- Nscreenmedia.com 6-8-2018: “Does Netflix need to make big hit movies?”

- Digitaltveurope.com 8-8-2018: “ONS: 46% of UK adults use services like Netflix”

- Broadbandtvnews 8-8-2018: “Ampere Analysis: Netflix profit is a drama of two halves”

- Wired.com 13-8-2018.”Inside Netflix's $8 billion plan for world entertainment domination”

- Variety.com 21-8-2018: ”Ted Sarandos on How Netflix Predicted the Future of TV”

- variety.com 21-8-2018: “How Hollywood Is Racing to Catch Up With Netflix”

- TVrev.com 21-8-2018: “An In-Show Promo By Any Other Name: Netflix’s $13 Billion Gamble”

- Tdgresearch.com 21-8-2018: “OTT Monetization: Neflix’s Model is Not for Everyone”

- Ampereanalysis.com 22-8-2018: “Netflix and Amazon close content spending gap with top US broadcasters”

- Recode.net 23-8-2018: “How Netflix outsmarted everyone else in TV”

- Hollywoodreporter.com 23-8-2018: “Why Netflix May Build the World's Most Valuable Movie Business”

- variety.com 28-8-2018: “Netflix’s Latest Price Hike May Have Scared Away Low-Income Consumers”

- Emarketer.com 30-8-2018: “As OTT Subscriptions Grow Worldwide, Which Markets Is Netflix Winning?”

- theguardian.com 31-8-2018: ”Is Netflix about to change how it releases original movies?”

Redef.com: sèrie d’articles de de Matthew Ball “Netflix Misunderstandings”:

- Redef.com 12-5-2018: “Netflix's Content Budget Is Bigger Than It Seems” (Netflix Misunderstandings, Part 1)

- Redef.com 12-5-2018: “Netflix Is a Product & Technology Company” (Netflix Misunderstandings, Part 2)

- Redef.com 8-7-2018: “Netflix Isn’t Being Reckless, It’s Just Playing a Game No One Else Dares” (Netflix Misunderstandings, Part 3).

- redef.com 27-8-2018: “How the Paradox of the Term ‘Original Series’ Explains the Video Industry (Netflix Misunderstandings, Part 4)”